Структура экономики Азербайджана.

Краткий обзор

По состоянию на 01 июля 2024 г в Азербайджане функционировало 204 593 юридических лица. В это число не входят индивидуальные предприниматели. К государственной собственности относится 10 660 предприятий, к муниципальной – 1742, а к частной собственности – 192 191 компания. Чистый рост числа частных компаний за полугодие 2024 г составил 3.2 процента (плюс 6091 предприятие). Совсем неплохо. В число частных компаний входит 18 781 компаний со 100% иностранным капиталом и 3879 со смешанным капиталом. Число компаний со 100% долей иностранного капитала выросло за полгода на 2.8 процента (плюс 526 предприятий). А это уже совсем неплохо.

А какие отрасли растут быстрее всего? Сложиласьлюбопытная картина.

За первое полугодие 2024 г сильнее всего вырос сектор транспорта и складского хозяйства – нетто5.8%. Следом идет сектор туризма и общественных услуг – темп роста нетто 4.8%. Очень хороший рост показывает сектор промышленности – нетто 4.1%. Рост в секторе отдыха и развлечений – нетто 4.4%. Рост нетто более 4% за полугодие оказалось также в секторе образования.

Относительными аутсайдерами оказались сектора экономики, где нетто рост не столь впечатляющий: сельхоз производство – 1.8%, строительство – 1.8%, финансовая и страховая деятельность – 1.4%.

В секторе государственного управления и социальных услуг произошел спад - нетто минус 0.6%.

Краткие выводы.

Азербайджанская экономика довольно быстро перестраивается на новый лад. Опережающий рост субъектов промышленности, туризма и транспортных услуг это подтверждают. Основным работодателем является частный сектор, много занятых индивидуальным предпринимательством. В госсекторе занято около 25 процентов и видимо заметного роста не будет.

Но есть и вопросы.

Каков вклад новых предприятий в рост ВВП и в налоговые поступления?

Необходимо продолжить исследования.

#Азербайджан #Экономика #Занятость

Краткий обзор

По состоянию на 01 июля 2024 г в Азербайджане функционировало 204 593 юридических лица. В это число не входят индивидуальные предприниматели. К государственной собственности относится 10 660 предприятий, к муниципальной – 1742, а к частной собственности – 192 191 компания. Чистый рост числа частных компаний за полугодие 2024 г составил 3.2 процента (плюс 6091 предприятие). Совсем неплохо. В число частных компаний входит 18 781 компаний со 100% иностранным капиталом и 3879 со смешанным капиталом. Число компаний со 100% долей иностранного капитала выросло за полгода на 2.8 процента (плюс 526 предприятий). А это уже совсем неплохо.

А какие отрасли растут быстрее всего? Сложиласьлюбопытная картина.

За первое полугодие 2024 г сильнее всего вырос сектор транспорта и складского хозяйства – нетто5.8%. Следом идет сектор туризма и общественных услуг – темп роста нетто 4.8%. Очень хороший рост показывает сектор промышленности – нетто 4.1%. Рост в секторе отдыха и развлечений – нетто 4.4%. Рост нетто более 4% за полугодие оказалось также в секторе образования.

Относительными аутсайдерами оказались сектора экономики, где нетто рост не столь впечатляющий: сельхоз производство – 1.8%, строительство – 1.8%, финансовая и страховая деятельность – 1.4%.

В секторе государственного управления и социальных услуг произошел спад - нетто минус 0.6%.

Краткие выводы.

Азербайджанская экономика довольно быстро перестраивается на новый лад. Опережающий рост субъектов промышленности, туризма и транспортных услуг это подтверждают. Основным работодателем является частный сектор, много занятых индивидуальным предпринимательством. В госсекторе занято около 25 процентов и видимо заметного роста не будет.

Но есть и вопросы.

Каков вклад новых предприятий в рост ВВП и в налоговые поступления?

Необходимо продолжить исследования.

#Азербайджан #Экономика #Занятость

{kind=link}

Коридорные войны.

Новый вектор логистический экспансии Пекина.

В 2022 г., вскоре после саммита КНР - Центральная Азия, «внезапно» всплыла концепция амбициозного транспортного проекта – железнодорожной магистрали Китай - Кыргызстан - Узбекистан (CKU). Ее название иногда дублируется как «дорога Кашгар – Андижан» (по исходному и конечному географическим пунктам). Общая протяженность маршрута – 486 км, из которых 311 км приходится на ее кыргызстанский сегмент.

Считается, что дорога, которая будет интегрирована в глобальную ткань китайского проекта «Один пояс – Один путь», сократит транспортный ход между КНР и Европой на 900 км.Некоторые экзальтированные издания СМИ в Бишкеке уже именуют ее частью «дороги Шанхай – Париж».

География трассы CKU характеризуется исключительной сложностью: пересеченный горный рельеф с резкими перепадами высот. Это обуславливает высокую стоимость проекта. При первоначальное проектной смете в 4,7 миллиарда долларов США, в 2024 г. она «внезапно» выросла до 8 миллиардов. Эта сумма распределяется следующим образом: КНР – 51%, Кыргызстан и Узбекистан – по 24,5%. У Бишкека свободных денег нет, в связи с чем Китай выделяет ему низкопроцентный кредит в 2,35 миллиарда долларов, и берет на себя обслуживание внешнего долга Кыргызстана. Сооружение проекта эксклюзивно передано китайским специалистам, которым предоставлены безвизовый режим, право экстерриториальности и освобождение от налогообложения на зарплаты и используемое техническое оборудование.

Как обычно, любой инфраструктурный проект такого масштаба не застрахован от рисков безопасности. В Центральной Азии действует пока малоактивное, но реальное исламистское подполье, тяготеющее к террористической сети «Исламского государства –Провинция Хорасан», действующего на сопредельной территории Афганистана. В китайском регионе Синцзян, откуда стартует трасса CKU, сохраняется латентное сепаратистское движение этнических уйгуров, наиболее активные и экстремистски настроенные элементы которого выдавлены в эмиграцию аккурат в Центральную Азию и Афганистан.

Вероятно, Пекин будет хеджировать указанные риски за счет развертывания своих «частных» (по факту, государственных) военных компаний для обеспечения безопасности магистрали и размещения военных объектов с присутствием регулярных вооруженных сил для прикрытия «афганского фланга» (что уже имеет место быть в Таджикистане). Помимо этого, Китай усилит подготовку и военно-техническое оснащение местных сил безопасности (что объективно обусловит растущую зависимость государств региона от китайской поддержки).

Что проект CKU даст Китаю? В первую очередь, усилит дальнейшую интеграцию Кыргызстана, и в меньшей степени, Узбекистана, в сферу китайского влияния. Во-вторых, обеспечит инфраструктурную экспансию в направлении Каспия и Ирана. По последнему пункту, несколько подробнее.

Реализация и операционализация проекта (теоретически) позволит Китаю «подключиться» к железнодорожным сетям Казахстана и Туркменистана. И здесь открывается масса новых возможностей. Казахстанско-туркменистанский сегмент представляет собой ни что иное, как так называемый восточный маршрут международного транспортного коридора (МТК) «Север – Юг». Отсюда открываются дополнительные выходы в направлении России и казахстанского побережья Каспия с его портовым узлом Актау (а это уже точка Транс-Каспийского международного транспортного маршрута), а также в Иран.

В случае стыковки CKU с иранской ж/д сетью (по линии Серхас – Бафк – Бендер-Аббас), Пекин получает выход к Заливу и Индийскому океану. Тем самым, фактически образуется резервный маршрут в дополнение к китайско-пакистанскому экономическому коридору.

Следует также иметь в виду, что CKU также обеспечивает потенциальный транспортный доступ Китая к Афганистану и его минеральным ресурсам.

На этом пути присутствует масса вызовов. Железные дороги Казахстана, Туркменистана, и Ирана обладают низкой провозной способностью, электрифицированы лишь частично, изношены и требуют модернизации и обновления подвижного парка.

Новый вектор логистический экспансии Пекина.

В 2022 г., вскоре после саммита КНР - Центральная Азия, «внезапно» всплыла концепция амбициозного транспортного проекта – железнодорожной магистрали Китай - Кыргызстан - Узбекистан (CKU). Ее название иногда дублируется как «дорога Кашгар – Андижан» (по исходному и конечному географическим пунктам). Общая протяженность маршрута – 486 км, из которых 311 км приходится на ее кыргызстанский сегмент.

Считается, что дорога, которая будет интегрирована в глобальную ткань китайского проекта «Один пояс – Один путь», сократит транспортный ход между КНР и Европой на 900 км.Некоторые экзальтированные издания СМИ в Бишкеке уже именуют ее частью «дороги Шанхай – Париж».

География трассы CKU характеризуется исключительной сложностью: пересеченный горный рельеф с резкими перепадами высот. Это обуславливает высокую стоимость проекта. При первоначальное проектной смете в 4,7 миллиарда долларов США, в 2024 г. она «внезапно» выросла до 8 миллиардов. Эта сумма распределяется следующим образом: КНР – 51%, Кыргызстан и Узбекистан – по 24,5%. У Бишкека свободных денег нет, в связи с чем Китай выделяет ему низкопроцентный кредит в 2,35 миллиарда долларов, и берет на себя обслуживание внешнего долга Кыргызстана. Сооружение проекта эксклюзивно передано китайским специалистам, которым предоставлены безвизовый режим, право экстерриториальности и освобождение от налогообложения на зарплаты и используемое техническое оборудование.

Как обычно, любой инфраструктурный проект такого масштаба не застрахован от рисков безопасности. В Центральной Азии действует пока малоактивное, но реальное исламистское подполье, тяготеющее к террористической сети «Исламского государства –Провинция Хорасан», действующего на сопредельной территории Афганистана. В китайском регионе Синцзян, откуда стартует трасса CKU, сохраняется латентное сепаратистское движение этнических уйгуров, наиболее активные и экстремистски настроенные элементы которого выдавлены в эмиграцию аккурат в Центральную Азию и Афганистан.

Вероятно, Пекин будет хеджировать указанные риски за счет развертывания своих «частных» (по факту, государственных) военных компаний для обеспечения безопасности магистрали и размещения военных объектов с присутствием регулярных вооруженных сил для прикрытия «афганского фланга» (что уже имеет место быть в Таджикистане). Помимо этого, Китай усилит подготовку и военно-техническое оснащение местных сил безопасности (что объективно обусловит растущую зависимость государств региона от китайской поддержки).

Что проект CKU даст Китаю? В первую очередь, усилит дальнейшую интеграцию Кыргызстана, и в меньшей степени, Узбекистана, в сферу китайского влияния. Во-вторых, обеспечит инфраструктурную экспансию в направлении Каспия и Ирана. По последнему пункту, несколько подробнее.

Реализация и операционализация проекта (теоретически) позволит Китаю «подключиться» к железнодорожным сетям Казахстана и Туркменистана. И здесь открывается масса новых возможностей. Казахстанско-туркменистанский сегмент представляет собой ни что иное, как так называемый восточный маршрут международного транспортного коридора (МТК) «Север – Юг». Отсюда открываются дополнительные выходы в направлении России и казахстанского побережья Каспия с его портовым узлом Актау (а это уже точка Транс-Каспийского международного транспортного маршрута), а также в Иран.

В случае стыковки CKU с иранской ж/д сетью (по линии Серхас – Бафк – Бендер-Аббас), Пекин получает выход к Заливу и Индийскому океану. Тем самым, фактически образуется резервный маршрут в дополнение к китайско-пакистанскому экономическому коридору.

Следует также иметь в виду, что CKU также обеспечивает потенциальный транспортный доступ Китая к Афганистану и его минеральным ресурсам.

На этом пути присутствует масса вызовов. Железные дороги Казахстана, Туркменистана, и Ирана обладают низкой провозной способностью, электрифицированы лишь частично, изношены и требуют модернизации и обновления подвижного парка.

{kind=link}

Но игра (выход на мировой рынок в его индо-океанском, ближневосточном, и африканском сегментах) стоит свеч, причем не только для Китая.

Россия планирует инвестировать не менее 1,3 миллиардов долларов в модернизацию ж/д ветки Самара – Инче-Бурун (Туркменистан) – Гермсар (Иран), чтобы обеспечить доступ к Индийскому океану и снять часть нагрузки с Транссиба. Индия активно инвестирует в иранскую портовую инфраструктуру и ж/д сеть.Формируется парадоксальная ситуация, при которой два геополитических конкурента (КНР и Индия) продвигаются навстречу друг другу, будучи заинтересованными в развитии одного и того же инфраструктурного пространства, существенная часть которого примыкает к Каспийскому макрорегиону. Ответ на вопрос о том, как будет выглядеть их взаимодействие – в форме взаимовыгодного «водяного перемирия» или жесткой конкуренции – является насущным, но неясным.Особенно, с учетом третьего элемента регионального уравнения – России.

Что касается государств-резидентов региона:транспортных коридоров мало не бывает, и «распечатывание» замкнутого континентального пространства обеспечивает желанный выход на мировой рынок. Но, не без подводных камней. Коридор – не только благо. Это еще и зависимость от более могущественных акторов.

Россия планирует инвестировать не менее 1,3 миллиардов долларов в модернизацию ж/д ветки Самара – Инче-Бурун (Туркменистан) – Гермсар (Иран), чтобы обеспечить доступ к Индийскому океану и снять часть нагрузки с Транссиба. Индия активно инвестирует в иранскую портовую инфраструктуру и ж/д сеть.Формируется парадоксальная ситуация, при которой два геополитических конкурента (КНР и Индия) продвигаются навстречу друг другу, будучи заинтересованными в развитии одного и того же инфраструктурного пространства, существенная часть которого примыкает к Каспийскому макрорегиону. Ответ на вопрос о том, как будет выглядеть их взаимодействие – в форме взаимовыгодного «водяного перемирия» или жесткой конкуренции – является насущным, но неясным.Особенно, с учетом третьего элемента регионального уравнения – России.

Что касается государств-резидентов региона:транспортных коридоров мало не бывает, и «распечатывание» замкнутого континентального пространства обеспечивает желанный выход на мировой рынок. Но, не без подводных камней. Коридор – не только благо. Это еще и зависимость от более могущественных акторов.

Демография и рынок труда. Некоторые соображения.

На диаграммах показаны возрастно-половые пирамиды за 2024 г и прогноз на 2050 г. Суммарный коэффициент рождаемости (иногда употребляют термин “фертильность”) в Азербайджане составляет 2.1.

Данный коэффициент характеризует среднее число рождений у одной женщины в гипотетическом поколении всю её жизнь. Для сохранения численности населения на одном уровне нужен суммарный коэффициент рождаемости около 2,1 рождений на женщину в течение её жизни.

По сути, в течение ближайших 25 лет население страны практически останется прежним.

А вот возрастная структура перетерпит ряд изменений.

Наиболее продуктивными для рынка труда считаются люди в возрасте 20-39 лет. В 2024 г из номинальной численности населения в 10.18 млн человек к этой категории относится 3.17 млн, т. е. 31.1%. В 2050 г доля этой категории будет составлять 25.8%. Пожилых людей будет все еще не так много.

Если в 2001 г распадалось 12.8% браков, то в 2023 г уже- 40%.

После 2050 г ожидается уменьшение числа населения страны в абсолютном выражении.

Краткий вывод. Положение дел с демографией в Азербайджане неплохое, и будет оставаться таким еще около 25 лет. Затем произойдет надлом, и ситуация будет развиваться, как и во многих других странах. Ничего неожиданного по сути.

Некоторые соображения.

Обществу и государственному аппарату следует перестать считать демографические изменения существенной проблемой. Поскольку демографические процессы являются объективными.

Увеличить инвестиции в программы повышения качества жизни. Увеличивать доходы граждан, вкладывать в образование, культуру и медицину, в то, что принято считать человеческим капиталом. Пускай люди сами решают иметь им детей или нет.

Стремится к автоматизации и алгоритмизации производственных процессов. Не допускать в страну иммигрантов с низкой квалификацией и чуждой нам культурой.

Держать экономику открытой миру, насколько это возможно, поддерживать либеральную модель: свободное движение трудовых ресурсов в стране и за рубеж, свободное движение капиталов в максимально возможном географическом ареале, отвечающем интересам развития торговли и промышленности Азербайджана.

Страны, имеющие большой транзитный потенциал, будут, как всегда, в выигрыше.

У нас нет и не будет в ближайшие 25 лет недостатка в трудовых ресурсах. Наоборот, имеется его переизбыток. Это хорошо видно по средней зарплате, составляющей какие-то 588 долларов США в месяц.

Необходимо создать порядок легального экспорта избытка трудовых ресурсов.

Необходимо повышать качество человеческого капитала.

На решение этих задач и должно сосредоточиться общество.

#Азербайджан #экономика #демография #приоритеты #человеческийкапитал

На диаграммах показаны возрастно-половые пирамиды за 2024 г и прогноз на 2050 г. Суммарный коэффициент рождаемости (иногда употребляют термин “фертильность”) в Азербайджане составляет 2.1.

Данный коэффициент характеризует среднее число рождений у одной женщины в гипотетическом поколении всю её жизнь. Для сохранения численности населения на одном уровне нужен суммарный коэффициент рождаемости около 2,1 рождений на женщину в течение её жизни.

По сути, в течение ближайших 25 лет население страны практически останется прежним.

А вот возрастная структура перетерпит ряд изменений.

Наиболее продуктивными для рынка труда считаются люди в возрасте 20-39 лет. В 2024 г из номинальной численности населения в 10.18 млн человек к этой категории относится 3.17 млн, т. е. 31.1%. В 2050 г доля этой категории будет составлять 25.8%. Пожилых людей будет все еще не так много.

Если в 2001 г распадалось 12.8% браков, то в 2023 г уже- 40%.

После 2050 г ожидается уменьшение числа населения страны в абсолютном выражении.

Краткий вывод. Положение дел с демографией в Азербайджане неплохое, и будет оставаться таким еще около 25 лет. Затем произойдет надлом, и ситуация будет развиваться, как и во многих других странах. Ничего неожиданного по сути.

Некоторые соображения.

Обществу и государственному аппарату следует перестать считать демографические изменения существенной проблемой. Поскольку демографические процессы являются объективными.

Увеличить инвестиции в программы повышения качества жизни. Увеличивать доходы граждан, вкладывать в образование, культуру и медицину, в то, что принято считать человеческим капиталом. Пускай люди сами решают иметь им детей или нет.

Стремится к автоматизации и алгоритмизации производственных процессов. Не допускать в страну иммигрантов с низкой квалификацией и чуждой нам культурой.

Держать экономику открытой миру, насколько это возможно, поддерживать либеральную модель: свободное движение трудовых ресурсов в стране и за рубеж, свободное движение капиталов в максимально возможном географическом ареале, отвечающем интересам развития торговли и промышленности Азербайджана.

Страны, имеющие большой транзитный потенциал, будут, как всегда, в выигрыше.

У нас нет и не будет в ближайшие 25 лет недостатка в трудовых ресурсах. Наоборот, имеется его переизбыток. Это хорошо видно по средней зарплате, составляющей какие-то 588 долларов США в месяц.

Необходимо создать порядок легального экспорта избытка трудовых ресурсов.

Необходимо повышать качество человеческого капитала.

На решение этих задач и должно сосредоточиться общество.

#Азербайджан #экономика #демография #приоритеты #человеческийкапитал

{kind=link}

Коридорные войны.

Транспортные интриги вокруг Каспия. Ч.1

Кто сказал, что логистические коридоры Евразии могут быть только сухопутными? Рассмотрим транс-каспийский морской маршрут Россия – Иран, являющейся центральной осью Международного транспортного коридора (МТК) «Север-Юг».

До 2022 г. МТК «Север-Юг» пребывал в полу-летаргическом состоянии. Начало войны на Украине и последующие события обусловили масштабные сдвигилогистического ландшафта Евразии. Одним из такихсобытий явилась реанимация проекта, внезапно ставшего одной из немногих оставшихся опций, связывающих Россию с глобальными рынками.

Простыми словами, МТК представляет собой трехлинейный логистический мультимодальный мега-коридор, связывающий континентальный массив России с «теплыми морями». МТК, по сути, состоит из трех суб-коридоров (или веток) – западного наземного (РФ – Азербайджан – Иран), восточного наземного (РФ – Казахстан – Туркменистан – Иран), и центрального морского (РФ – Иран). Как мы можем заметить, во всех трех кейсах Иран (а точнее, его порты Бендер-Аббас и Чахбахар) является пространством выхода указанных коридоров к Индийскому океану. Естественно, МТК существует не в вакууме, и на него выходят (или будут выходить) другие транспортно-логистические маршруты и заинтересованные акторы. Тем не менее, именно Россия и Иран, в силу сложившихся геополитических условий, являются основными бенефициарами, и одновременно, стейкхолдерами МТК. Поэтому выглядит логичным, что обе стороны активировали в первую очередь именно центральную (морскую) ветку МТК, которая обеспечивает их прямое сообщение без фактора третьих сторон.

С осени 2022 г., параллельно с оформлением военно-политического альянса между Москвой и Тегераном, объем двустороннего морского грузооборота на Каспии начал резко расти. В 2023 г. этот рост составил 33,4% в сравнении с предыдущим годом. Конечно, эти показатели включают также перевозки с тремя другими прикаспийскими государствами, но основная часть роста приходится все же на Иран. В апреле 2024 г. грузооборот российских портов Каспийского бассейна вырос уже на 41,4% относительно апреля предыдущего года.

Спецификация перевозимых грузов (помимо нефти и нефтепродуктов) включает российское зерно, лес, уголь, и другие грузы. Видимо, определенный объем составили военные грузы.

За цифрами роста морских перевозок скрываются немалые структурные проблемы (куда же без них?). Причем, эти проблемы имеют место быть как на северном, так и южном берегах Каспия. К ним относятся: низкая пропускная способность портов; недостаточность (или отсутствие) стыковочных швов с наземными транспортными коммуникациями; дефицит наличного плавсостава и изношенность большей его части.

Общая пропускная способность трех каспийских портов РФ (Астрахань, Махачкала и Оля) на бумаге составляет примерно 23,5 млн. тонн в год. Их инфраструктурная компонента требует капиталоемких вложений на предмет реконструкции, расширения, и подведения транспортных и энергетических коммуникаций. Насущной проблемой остается продолжающееся и на перспективу, непредсказуемое, обмеление северной акватории Каспия и дельты Волги. Российский торговый флот на Каспии, по состоянию на 2022 г., насчитывал 171 судно с суммарным водоизмещением около 8 млн. тонн. Их средний возраст составляет 35 лет, что означает весьма высокую степень износа.

На иранском побережье Каспия функционируют пять портов. Однако, три из них имеют мизерную инфраструктуру, и фактически являются рыболовецкими. Основным портом служит Бендер-Энзели, в котором имеются погрузочные краны, причалы, бункерные и судоремонтные мощности. Однако, порт не имеет сообщения с железнодорожной сетью Ирана. Соответственно, перевалка его грузов осуществляется только автомобильным транспортом, что снижает коэффициент полезного действия, особенно в части контейнерных перевозок. Амирабад, расположенный ближе к границе с Туркменистаном, является единственным иранским портом, стыкованным с железнодорожной сетью, но его пропускная способность низка по причине инфраструктурной дистрофии.

Транспортные интриги вокруг Каспия. Ч.1

Кто сказал, что логистические коридоры Евразии могут быть только сухопутными? Рассмотрим транс-каспийский морской маршрут Россия – Иран, являющейся центральной осью Международного транспортного коридора (МТК) «Север-Юг».

До 2022 г. МТК «Север-Юг» пребывал в полу-летаргическом состоянии. Начало войны на Украине и последующие события обусловили масштабные сдвигилогистического ландшафта Евразии. Одним из такихсобытий явилась реанимация проекта, внезапно ставшего одной из немногих оставшихся опций, связывающих Россию с глобальными рынками.

Простыми словами, МТК представляет собой трехлинейный логистический мультимодальный мега-коридор, связывающий континентальный массив России с «теплыми морями». МТК, по сути, состоит из трех суб-коридоров (или веток) – западного наземного (РФ – Азербайджан – Иран), восточного наземного (РФ – Казахстан – Туркменистан – Иран), и центрального морского (РФ – Иран). Как мы можем заметить, во всех трех кейсах Иран (а точнее, его порты Бендер-Аббас и Чахбахар) является пространством выхода указанных коридоров к Индийскому океану. Естественно, МТК существует не в вакууме, и на него выходят (или будут выходить) другие транспортно-логистические маршруты и заинтересованные акторы. Тем не менее, именно Россия и Иран, в силу сложившихся геополитических условий, являются основными бенефициарами, и одновременно, стейкхолдерами МТК. Поэтому выглядит логичным, что обе стороны активировали в первую очередь именно центральную (морскую) ветку МТК, которая обеспечивает их прямое сообщение без фактора третьих сторон.

С осени 2022 г., параллельно с оформлением военно-политического альянса между Москвой и Тегераном, объем двустороннего морского грузооборота на Каспии начал резко расти. В 2023 г. этот рост составил 33,4% в сравнении с предыдущим годом. Конечно, эти показатели включают также перевозки с тремя другими прикаспийскими государствами, но основная часть роста приходится все же на Иран. В апреле 2024 г. грузооборот российских портов Каспийского бассейна вырос уже на 41,4% относительно апреля предыдущего года.

Спецификация перевозимых грузов (помимо нефти и нефтепродуктов) включает российское зерно, лес, уголь, и другие грузы. Видимо, определенный объем составили военные грузы.

За цифрами роста морских перевозок скрываются немалые структурные проблемы (куда же без них?). Причем, эти проблемы имеют место быть как на северном, так и южном берегах Каспия. К ним относятся: низкая пропускная способность портов; недостаточность (или отсутствие) стыковочных швов с наземными транспортными коммуникациями; дефицит наличного плавсостава и изношенность большей его части.

Общая пропускная способность трех каспийских портов РФ (Астрахань, Махачкала и Оля) на бумаге составляет примерно 23,5 млн. тонн в год. Их инфраструктурная компонента требует капиталоемких вложений на предмет реконструкции, расширения, и подведения транспортных и энергетических коммуникаций. Насущной проблемой остается продолжающееся и на перспективу, непредсказуемое, обмеление северной акватории Каспия и дельты Волги. Российский торговый флот на Каспии, по состоянию на 2022 г., насчитывал 171 судно с суммарным водоизмещением около 8 млн. тонн. Их средний возраст составляет 35 лет, что означает весьма высокую степень износа.

На иранском побережье Каспия функционируют пять портов. Однако, три из них имеют мизерную инфраструктуру, и фактически являются рыболовецкими. Основным портом служит Бендер-Энзели, в котором имеются погрузочные краны, причалы, бункерные и судоремонтные мощности. Однако, порт не имеет сообщения с железнодорожной сетью Ирана. Соответственно, перевалка его грузов осуществляется только автомобильным транспортом, что снижает коэффициент полезного действия, особенно в части контейнерных перевозок. Амирабад, расположенный ближе к границе с Туркменистаном, является единственным иранским портом, стыкованным с железнодорожной сетью, но его пропускная способность низка по причине инфраструктурной дистрофии.

{kind=link}

Иранский торговый флот на Каспии является недостаточным и устаревшим для обслуживания возросших геоэкономических амбиций.

Москва и Тегеран прилагают существенные и скоординированные усилия по коррекции сложившегося положения. В первую очередь, - в плане обновления плавсостава. Еще в 2022 г. Иран перебросил на Каспий из Персидского залива несколько танкеров и сухогрузов, чей тоннаж допускал навигацию через Волго-Донской канал. Несколько судов заложено на верфях в Бендер-Энзели. Россия, в свою очередь, строит 8 сухогрузов в Астрахани. Индийской судостроительной компании Goa Shipyard Ltdвыдан заказ на 24 корпуса (танкеры-химовозы, балкеры, контейнеровозы), относящиеся к классу «река-море». Срок выполнения контракта – 2027 год, причем оплата будет осуществляться в неконвертируемых индийских рупиях, скопившихся в индийских же банках по факту «серой» торговли подсанкционной российской нефтью по дисконтным ценам. Создаются совместные российско-иранские транспортные предприятия. Иран вкладывается в Махачкалинский порт, который планируется трансформировать в универсальный транспортный хаб. Иран также намерен принять участие в углублении судоходного русла в дельте Волги и реконструкции Волго-Донского канала, целью которой является увеличение его пропускной способности и наращивание возможностей по перевозке габаритных грузов судами с осадкой до 3,5 метров.

Продолжение следует...

#Каспий #РФ #Иран #Индия #Транспорт #СеверЮг

Москва и Тегеран прилагают существенные и скоординированные усилия по коррекции сложившегося положения. В первую очередь, - в плане обновления плавсостава. Еще в 2022 г. Иран перебросил на Каспий из Персидского залива несколько танкеров и сухогрузов, чей тоннаж допускал навигацию через Волго-Донской канал. Несколько судов заложено на верфях в Бендер-Энзели. Россия, в свою очередь, строит 8 сухогрузов в Астрахани. Индийской судостроительной компании Goa Shipyard Ltdвыдан заказ на 24 корпуса (танкеры-химовозы, балкеры, контейнеровозы), относящиеся к классу «река-море». Срок выполнения контракта – 2027 год, причем оплата будет осуществляться в неконвертируемых индийских рупиях, скопившихся в индийских же банках по факту «серой» торговли подсанкционной российской нефтью по дисконтным ценам. Создаются совместные российско-иранские транспортные предприятия. Иран вкладывается в Махачкалинский порт, который планируется трансформировать в универсальный транспортный хаб. Иран также намерен принять участие в углублении судоходного русла в дельте Волги и реконструкции Волго-Донского канала, целью которой является увеличение его пропускной способности и наращивание возможностей по перевозке габаритных грузов судами с осадкой до 3,5 метров.

Продолжение следует...

#Каспий #РФ #Иран #Индия #Транспорт #СеверЮг

Коридорные войны.

Транспортные интриги вокруг Каспия. Ч.2

Очевидно, что функционирование морской директрисы МТК в первую очередь отвечает интересам России и Ирана. Тем не менее, подключение других интересантов на определенных этапах не только возможно, но скорее даже вероятно. В первую очередь, речь идет об остальныхрезидентах Каспийского региона – Азербайджане, Казахстане, и Туркменистане. Первые два изперечисленных государств уже участвуют в другом геоэкономическом проекте – Транс-Каспийском международном транспортном маршруте (ТМТМ), также известном как мультимодальный «Срединный коридор». Тем не менее, это участие не исключает потенциальное сопряжение уже имеющихся и перспективных инфраструктурных возможностей к морской составляющей МТК. В частности, Казахстан намерен экспортировать свою сельскохозяйственную продукциюиз нового порта Курык в иранский Амирабад, откуда она будет доставляться автомобильным и ж/д транспортом в иранский же Бендер-Аббас, и далее снова морем – конечному покупателю в порт Халифа (ОАЭ). Для этой цели строятся четыре сухогруза водоизмещением по 7.500 тонн и приобретены 200 большегрузных автомобильных трейлеров. Кстати, потребность в зерне в регионе Залива возрастает. В 2023 г. Саудовская Аравия утроила зерновые закупки в РФ, причем поставки, ранее осуществлявшиеся через Турцию, были переориентированы на коридор «Север-Юг». Осторожные саудовцы страхуют себя от рисков Черноморского региона, являющего зоной военных действий. Таким образом, возникает еще один влиятельный интересант МТК, и это лишь один частный пример.

По теме внерегиональных игроков, возникает закономерный вопрос относительно Китая. Пекин уже незримо, но ощутимо присутствует в регионе Каспия, с учетом фактора «Срединного коридора». В 2023 г. появилась информация о китайских инвестициях в Махачкалинский морской порт и транспортный хаб. Хотя МТК является фактическим конкурентом ТМТМ, КНР будет «держать руку на пульсе», руководствуясь не столько соображениями бизнеса, сколько геополитики. Тем более, что Индия – геополитический соперник Китая – не только проявляет интерес к МТК «Север-Юг», но и поддерживает конкретные планы по участию в развитии и эксплуатации последнего. Индийская тема является весьма обширной, и в недалеком будущем мы к ней вернемся. Что касается западных акторов, то МТК, как российско-иранский проект, однозначно воспринимается ими через призму формирующегося глобального стратегического противостояния. С потенциально вытекающими из этого методами противодействия.

Теперь, что касается «откупоривания» Каспийского моря на предмет его сообщения с мировым океаном. В предыдущем посту мы дали понять, что операционализация морского сообщения по условной трассировке Астрахань - Бендер-Энзели дает российской стороне выход к наземной транспортной сети Ирана, которая, в свою очередь, подключена к иранским морским портам Залива и Индийского океана. Для Ирана же образуется (пока чисто теоретическая) связность с Черным морем (через «Волго-Дон»), Балтикой (через «Волго-Балт»), и даже Арктическим регионом (через «Беломорканал»), со входной точкой в Астрахани.

Как ожидается, Волго-Донской канал, ежегодная пропускная способность сейчас составляет до 5.000 судов и 16 млн. тонн груза в год, не будет справляться с возрастающими объемами перевозок уже в среднесрочной перспективе. В этой связи, вновь реанимирована еще советская концепция канала «Евразия».

На калмыцком участке побережья Каспия есть небольшая гавань Лагань. Именно она потенциально должна стать стартовым пунктом канала «Евразия», который протянется (если будет построен) через Кумо-Манычскуювпадину в направлении Азовского и Черного морей. Параметры гипотетического канала позволят обеспечить прохождение судов водоизмещением до 20.000 тонн. Следовательно, пропускная способность «Евразии» будет больше, чем у «Волго-Дона», при более короткой дистанции междуморья. Предварительное технико-экономическое обоснование проекта оценивает стоимость его реализации в диапазоне от 10 до 22 миллиардов долларов США, а окупаемость – в пределах 10-20 лет.

Транспортные интриги вокруг Каспия. Ч.2

Очевидно, что функционирование морской директрисы МТК в первую очередь отвечает интересам России и Ирана. Тем не менее, подключение других интересантов на определенных этапах не только возможно, но скорее даже вероятно. В первую очередь, речь идет об остальныхрезидентах Каспийского региона – Азербайджане, Казахстане, и Туркменистане. Первые два изперечисленных государств уже участвуют в другом геоэкономическом проекте – Транс-Каспийском международном транспортном маршруте (ТМТМ), также известном как мультимодальный «Срединный коридор». Тем не менее, это участие не исключает потенциальное сопряжение уже имеющихся и перспективных инфраструктурных возможностей к морской составляющей МТК. В частности, Казахстан намерен экспортировать свою сельскохозяйственную продукциюиз нового порта Курык в иранский Амирабад, откуда она будет доставляться автомобильным и ж/д транспортом в иранский же Бендер-Аббас, и далее снова морем – конечному покупателю в порт Халифа (ОАЭ). Для этой цели строятся четыре сухогруза водоизмещением по 7.500 тонн и приобретены 200 большегрузных автомобильных трейлеров. Кстати, потребность в зерне в регионе Залива возрастает. В 2023 г. Саудовская Аравия утроила зерновые закупки в РФ, причем поставки, ранее осуществлявшиеся через Турцию, были переориентированы на коридор «Север-Юг». Осторожные саудовцы страхуют себя от рисков Черноморского региона, являющего зоной военных действий. Таким образом, возникает еще один влиятельный интересант МТК, и это лишь один частный пример.

По теме внерегиональных игроков, возникает закономерный вопрос относительно Китая. Пекин уже незримо, но ощутимо присутствует в регионе Каспия, с учетом фактора «Срединного коридора». В 2023 г. появилась информация о китайских инвестициях в Махачкалинский морской порт и транспортный хаб. Хотя МТК является фактическим конкурентом ТМТМ, КНР будет «держать руку на пульсе», руководствуясь не столько соображениями бизнеса, сколько геополитики. Тем более, что Индия – геополитический соперник Китая – не только проявляет интерес к МТК «Север-Юг», но и поддерживает конкретные планы по участию в развитии и эксплуатации последнего. Индийская тема является весьма обширной, и в недалеком будущем мы к ней вернемся. Что касается западных акторов, то МТК, как российско-иранский проект, однозначно воспринимается ими через призму формирующегося глобального стратегического противостояния. С потенциально вытекающими из этого методами противодействия.

Теперь, что касается «откупоривания» Каспийского моря на предмет его сообщения с мировым океаном. В предыдущем посту мы дали понять, что операционализация морского сообщения по условной трассировке Астрахань - Бендер-Энзели дает российской стороне выход к наземной транспортной сети Ирана, которая, в свою очередь, подключена к иранским морским портам Залива и Индийского океана. Для Ирана же образуется (пока чисто теоретическая) связность с Черным морем (через «Волго-Дон»), Балтикой (через «Волго-Балт»), и даже Арктическим регионом (через «Беломорканал»), со входной точкой в Астрахани.

Как ожидается, Волго-Донской канал, ежегодная пропускная способность сейчас составляет до 5.000 судов и 16 млн. тонн груза в год, не будет справляться с возрастающими объемами перевозок уже в среднесрочной перспективе. В этой связи, вновь реанимирована еще советская концепция канала «Евразия».

На калмыцком участке побережья Каспия есть небольшая гавань Лагань. Именно она потенциально должна стать стартовым пунктом канала «Евразия», который протянется (если будет построен) через Кумо-Манычскуювпадину в направлении Азовского и Черного морей. Параметры гипотетического канала позволят обеспечить прохождение судов водоизмещением до 20.000 тонн. Следовательно, пропускная способность «Евразии» будет больше, чем у «Волго-Дона», при более короткой дистанции междуморья. Предварительное технико-экономическое обоснование проекта оценивает стоимость его реализации в диапазоне от 10 до 22 миллиардов долларов США, а окупаемость – в пределах 10-20 лет.

{kind=link}

Проект привлек интерес Китая (в формате его глобального проекта «Один пояс – Один путь»), что увеличивает потенциальную вероятность китайских инвестиций. Казахстан официально выразил поддержку идее сооружения канала, и не исключено, что другие прикаспийские государства присоединятся к нему, узрев перспективу выхода своего коммерческого судоходства в Черное и далее Средиземное моря.

В целом, в акватории Каспийского морского бассейна (и соответственно, его прибрежной зоне) сегодня образуется своего рода «перехлест» мега-проектов двух транспортно-логистических коридоров – МТК «Север-Юг» и Транс-Каспийского международного транспортного маршрута.

Реализация этих проектов сопряжена со сложным и взаимно-переплетенным комплексом финансовых, технологических, дипломатических, международно-правовых, экологических, и природно-климатических факторов и переменных величин. Добавим к этому извечную геополитику. Хотелось бы верить, что по причине «перехлеста» не случится «короткого замыкания».

В целом, «Большая игра» вокруг Каспия активизируется.

Пул из идей, проектов и прогнозов говорит о том, что страны Каспийского региона стремятся реализовать потенциал региона.

#Каспий #Азербайджан #РФ #Иран #Казахстан #Туркменистан #Китай #Транспорт

В целом, в акватории Каспийского морского бассейна (и соответственно, его прибрежной зоне) сегодня образуется своего рода «перехлест» мега-проектов двух транспортно-логистических коридоров – МТК «Север-Юг» и Транс-Каспийского международного транспортного маршрута.

Реализация этих проектов сопряжена со сложным и взаимно-переплетенным комплексом финансовых, технологических, дипломатических, международно-правовых, экологических, и природно-климатических факторов и переменных величин. Добавим к этому извечную геополитику. Хотелось бы верить, что по причине «перехлеста» не случится «короткого замыкания».

В целом, «Большая игра» вокруг Каспия активизируется.

Пул из идей, проектов и прогнозов говорит о том, что страны Каспийского региона стремятся реализовать потенциал региона.

#Каспий #Азербайджан #РФ #Иран #Казахстан #Туркменистан #Китай #Транспорт

Титановый проект Азербайджана

Украина продала государственное предприятие UMCC-Titanium за 3,94 млрд гривен (96 млн долл. США) компании Cemin Ukraine, говорится в заявлении Фонда государственного имущества страны от 9 октября 2024 г. Государственная компания UMCC-Titanium является одним из крупнейших в мире производителей титана, а также добывает рутиловый и циркониевый концентрат. Украинский титан занимает около 4 процентов мирового рынка, что очень немало. Украина помимо заводских мощностей по обогащению титановой руды обладает собственной сырьевой базой, которые составляют долю в 20 процентов от мировых запасов. Месторождения сосредоточены в Киевской, Житомирской, Харьковской и Днепропетровской областях.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста мирового рынка титановых сплавов составит более 7%.

В перспективе рост рынка в основном обусловлен растущим использованием титановых сплавов в аэрокосмическом секторе и увеличением спроса на титановые сплавы для боевых машин взамен стали и алюминия.

Единственным участником аукциона была компания Cemin Ukraine, входящая в азербайджанский холдинг NEQSOL. Компании Cemin Ukraine принадлежит Vodafone, второй по величине оператор мобильной связи в Украине. Как известно, компании мобильной связи генерируют огромный денежный поток. И похоже, азербайджанский холдинг нашел применение для накопленного капитала.

Немного об Африке.

Азербайджан активно работает с Буркина Фасо. Это государство обладает очень привлекательными запасами природных ресурсов, в том числе… титаносодержащими рудами.

Чтобы связать вместе процесс добычи сырья, доставку, переработку и поставку продукции на рынки нужно обладать немалыми ресурсами. К тому же, в указанных регионах, мягко говоря, не спокойно.

Еще один немаловажный аспект.

Как будет осуществляться общая координация в осуществлении таких сложных проектов? Как обеспечить комплексную безопасность проекту?

И не происходит ли на наших глазах формирование новой, постконфликтной бизнес среды на Украине?

#Азербайджан #Украина #Африка #природныересурсы

Украина продала государственное предприятие UMCC-Titanium за 3,94 млрд гривен (96 млн долл. США) компании Cemin Ukraine, говорится в заявлении Фонда государственного имущества страны от 9 октября 2024 г. Государственная компания UMCC-Titanium является одним из крупнейших в мире производителей титана, а также добывает рутиловый и циркониевый концентрат. Украинский титан занимает около 4 процентов мирового рынка, что очень немало. Украина помимо заводских мощностей по обогащению титановой руды обладает собственной сырьевой базой, которые составляют долю в 20 процентов от мировых запасов. Месторождения сосредоточены в Киевской, Житомирской, Харьковской и Днепропетровской областях.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста мирового рынка титановых сплавов составит более 7%.

В перспективе рост рынка в основном обусловлен растущим использованием титановых сплавов в аэрокосмическом секторе и увеличением спроса на титановые сплавы для боевых машин взамен стали и алюминия.

Единственным участником аукциона была компания Cemin Ukraine, входящая в азербайджанский холдинг NEQSOL. Компании Cemin Ukraine принадлежит Vodafone, второй по величине оператор мобильной связи в Украине. Как известно, компании мобильной связи генерируют огромный денежный поток. И похоже, азербайджанский холдинг нашел применение для накопленного капитала.

Немного об Африке.

Азербайджан активно работает с Буркина Фасо. Это государство обладает очень привлекательными запасами природных ресурсов, в том числе… титаносодержащими рудами.

Чтобы связать вместе процесс добычи сырья, доставку, переработку и поставку продукции на рынки нужно обладать немалыми ресурсами. К тому же, в указанных регионах, мягко говоря, не спокойно.

Еще один немаловажный аспект.

Как будет осуществляться общая координация в осуществлении таких сложных проектов? Как обеспечить комплексную безопасность проекту?

И не происходит ли на наших глазах формирование новой, постконфликтной бизнес среды на Украине?

#Азербайджан #Украина #Африка #природныересурсы

{kind=link}

Коридорные войны.

Интриги вокруг газового транзита.

Геополитический альянс между Москвой и Тегераном, вынужденно сформировавшийся после начала войны в Украине и последовавших за этим тектонических сдвигах, характеризуется множественными гранями. Одним из ключевых измерений этого альянса, помимо военно-политического и логистического, является измерение газовое.

В мае 2024 г. Россия и Иран подписали стратегический меморандум, согласно которому РФ намерена поставлять иранским партнерам 300 миллионов кубических метров природного газа в сутки, что составит 109,5 миллиарда кубов в год (без указания сроков выхода на данный показатель).

Оцените масштаб: указанное количество газа составляет две трети от общего объема газового экспорта РФ в Европу за 2021 год. Отпускная цена рассчитана в 100 долларов США за кубометр, что означает согласие российской стороны на 75-процентный дисконт относительно мировых цен на «голубое золото». Схема реализации проекта неясна. Строительство донного газопровода через каспийскую акваторию нереально, по причине необходимости согласования с остальными членами «Каспийской пятерки», а также технологических и экологических ограничений. Соответственно, в силу отсутствия прямого газопроводного сообщения, мощностей по сжижению и хранению газа, и судов- газовозов, единственным вариантом является своп. Что, в свою очередь, означает вовлечение третьих сторон, с вытекающими из этого факта множественными переменными величинами.

Важно понимать мотивационную заинтересованность с иранской стороны. Обладаясобственными огромными запасами природного газа в Персидском заливе, Иран их весьма успешно эксплуатирует и экспортирует, невзирая на санкционные ограничения. Реальный интерес Ирана в сделке заключается в дальнейшей своповой перепродаже поставляемого газа в Турцию, Ирак, Пакистан (через наземную трубопроводную инфраструктуру), а такжедругим клиентам, в первую очередь Индии (в сжиженном состоянии). Ожидается, что в результате иранская казна будет ежегодно получать от 10 до 12 миллиардов долларов.

Несмотря на наличие немалого интереса, Тегеран манипулирует ожиданиями российских партнерови тянет время. Как представляется, иранцы ведут многоплановую игру, прощупывая возможность «разморозки» отношений с Западом, и соответственно, ослабления «санкционной»удавки.

Вероятно, этот момент послужил причиной внезапной, ранее не заявленнойпоездки президента В. Путина в Ашхабад 11 октября с. г. – формально для участия в международном культурном форуме, а на деле для первой очной встречи с президентом М. Пезешкианом и зондажа иранских намерений. В складывающихся условиях затяжной войны на Украине, ставки Москвы на Иран исключительно велики. В Тегеране это прекрасно понимают.

На этом фоне, в Каспийском газовом поле «внезапно» возник новый-старый игрок,временно остававшийся в тени. В конце августа с.г. национальный лидер Туркменистана Г. Бердымухамедов прибыл в Тегеран. По итогам встреч с иранскими коллегами было подписано четыре стратегических соглашения, одним из которых стал меморандум о взаимопонимании между двумя газовыми операторами – «Туркменгазом» и «Иранской национальной газовой компанией». Согласно которому, предусматривается увеличение ежегодного объема продажи туркменского газа в Иран до 40 миллиардов кубических метров (для сравнения, за 2023 г. весь экспорт из Туркменистана составил 76 миллиардов кубов). Видимо по этой причине, Тегеран явно уделяет внимание своему северо-восточному соседу: Ашхабад стал третьей по счету зарубежной столицей (после Багдада и Дохи), которую М. Пезешкиан посетил по вступлению в должность. Туркменистан, в свою очередь, желает страховать риски, потенциально возникающие из-за торможения темпов роста китайской экономики. Пока неясно, как на это отреагирует Пекин, инвестировавший миллиарды в экономику Туркменистана. Зато, проект однозначно поддержит Турция, чья стратегия создания континентального газового хабаподвисает из-за «токсичности» российского продукта, на который эта стратегия во многомрассчитана.

Интриги вокруг газового транзита.

Геополитический альянс между Москвой и Тегераном, вынужденно сформировавшийся после начала войны в Украине и последовавших за этим тектонических сдвигах, характеризуется множественными гранями. Одним из ключевых измерений этого альянса, помимо военно-политического и логистического, является измерение газовое.

В мае 2024 г. Россия и Иран подписали стратегический меморандум, согласно которому РФ намерена поставлять иранским партнерам 300 миллионов кубических метров природного газа в сутки, что составит 109,5 миллиарда кубов в год (без указания сроков выхода на данный показатель).

Оцените масштаб: указанное количество газа составляет две трети от общего объема газового экспорта РФ в Европу за 2021 год. Отпускная цена рассчитана в 100 долларов США за кубометр, что означает согласие российской стороны на 75-процентный дисконт относительно мировых цен на «голубое золото». Схема реализации проекта неясна. Строительство донного газопровода через каспийскую акваторию нереально, по причине необходимости согласования с остальными членами «Каспийской пятерки», а также технологических и экологических ограничений. Соответственно, в силу отсутствия прямого газопроводного сообщения, мощностей по сжижению и хранению газа, и судов- газовозов, единственным вариантом является своп. Что, в свою очередь, означает вовлечение третьих сторон, с вытекающими из этого факта множественными переменными величинами.

Важно понимать мотивационную заинтересованность с иранской стороны. Обладаясобственными огромными запасами природного газа в Персидском заливе, Иран их весьма успешно эксплуатирует и экспортирует, невзирая на санкционные ограничения. Реальный интерес Ирана в сделке заключается в дальнейшей своповой перепродаже поставляемого газа в Турцию, Ирак, Пакистан (через наземную трубопроводную инфраструктуру), а такжедругим клиентам, в первую очередь Индии (в сжиженном состоянии). Ожидается, что в результате иранская казна будет ежегодно получать от 10 до 12 миллиардов долларов.

Несмотря на наличие немалого интереса, Тегеран манипулирует ожиданиями российских партнерови тянет время. Как представляется, иранцы ведут многоплановую игру, прощупывая возможность «разморозки» отношений с Западом, и соответственно, ослабления «санкционной»удавки.

Вероятно, этот момент послужил причиной внезапной, ранее не заявленнойпоездки президента В. Путина в Ашхабад 11 октября с. г. – формально для участия в международном культурном форуме, а на деле для первой очной встречи с президентом М. Пезешкианом и зондажа иранских намерений. В складывающихся условиях затяжной войны на Украине, ставки Москвы на Иран исключительно велики. В Тегеране это прекрасно понимают.

На этом фоне, в Каспийском газовом поле «внезапно» возник новый-старый игрок,временно остававшийся в тени. В конце августа с.г. национальный лидер Туркменистана Г. Бердымухамедов прибыл в Тегеран. По итогам встреч с иранскими коллегами было подписано четыре стратегических соглашения, одним из которых стал меморандум о взаимопонимании между двумя газовыми операторами – «Туркменгазом» и «Иранской национальной газовой компанией». Согласно которому, предусматривается увеличение ежегодного объема продажи туркменского газа в Иран до 40 миллиардов кубических метров (для сравнения, за 2023 г. весь экспорт из Туркменистана составил 76 миллиардов кубов). Видимо по этой причине, Тегеран явно уделяет внимание своему северо-восточному соседу: Ашхабад стал третьей по счету зарубежной столицей (после Багдада и Дохи), которую М. Пезешкиан посетил по вступлению в должность. Туркменистан, в свою очередь, желает страховать риски, потенциально возникающие из-за торможения темпов роста китайской экономики. Пока неясно, как на это отреагирует Пекин, инвестировавший миллиарды в экономику Туркменистана. Зато, проект однозначно поддержит Турция, чья стратегия создания континентального газового хабаподвисает из-за «токсичности» российского продукта, на который эта стратегия во многомрассчитана.

{kind=link}

Существует два противоположных мнения насчет туркменского «газового гамбита»: является ли ончисто национальным проектом, входящим в конкурентный клинч с российской схемой, или же прикрытием для российско-иранского газового свопа.

Каспийская «логистическая интрига» переплетается с «интригой газовой», генерируя новые риски и возможности для всех прикаспийских государств.

Каспийская «логистическая интрига» переплетается с «интригой газовой», генерируя новые риски и возможности для всех прикаспийских государств.

Страны БРИКС и Азербайджан

В октябре 2024 г в г. Казань состоялся форум БРИКС. На второй день в работе форума приняли участие страны, пожелавшие стать членами данной организации. Азербайджан был представлен президентом И. Алиевым. Помимо дипломатов, президента сопровождал ШахинМустафаев – заместитель председателя правительства Азербайджана. Он отвечает за развитие региональных экономических проектов. Это говорит о том, что БРИКС интересует нас прежде всего как возможность расширения экономических связей, развития проектов «Север - Юг» и «Запад- Восток», он же «Срединный коридор». Безусловно нас также интересуют институты развития, которые могут предложить страны, составляющие ядро БРИКС.

Например, платежно-клиринговая система для центральных банков, банк развития, гармонизация транспортных перевозок и т. п. Однако, пока что эти институты лишь планируется создать в будущем.

Что вызывает настороженность, так это риторика о противостоянии с Западом, создании «нового мирового порядка» и т. д.

А что из себя представляет модель «нового мирового порядка», о котором говорят как на Западе, так теперь и на Востоке, пока неизвестно.

Доходы Азербайджана от продажи нефти и газа, формируют более 90% всего экспорта страны, и поступают в долларах и евро. Это наше настоящее.

Формирующиеся новые альянсы и рынки в рамках двухсторонних договоренностей, а также форматах организации тюркских государств и БРИКС это наше возможное будущее.

Если мы будем спешить, то можем потерять «сегодняшнее» не успев войти в «завтрашнее». Например, заполучить западные санкции, которые, впрочем, все равно не избежать. Важно оттянуть это как можно дольше во времени.

Таким образом, Азербайджан свой интерес к сотрудничеству в формате БРИКС выразил, но будет ждать чего-то более конкретного, чем декларации о намерениях.

#Азербайджан #БРИКС #Экономика #санкции

В октябре 2024 г в г. Казань состоялся форум БРИКС. На второй день в работе форума приняли участие страны, пожелавшие стать членами данной организации. Азербайджан был представлен президентом И. Алиевым. Помимо дипломатов, президента сопровождал ШахинМустафаев – заместитель председателя правительства Азербайджана. Он отвечает за развитие региональных экономических проектов. Это говорит о том, что БРИКС интересует нас прежде всего как возможность расширения экономических связей, развития проектов «Север - Юг» и «Запад- Восток», он же «Срединный коридор». Безусловно нас также интересуют институты развития, которые могут предложить страны, составляющие ядро БРИКС.

Например, платежно-клиринговая система для центральных банков, банк развития, гармонизация транспортных перевозок и т. п. Однако, пока что эти институты лишь планируется создать в будущем.

Что вызывает настороженность, так это риторика о противостоянии с Западом, создании «нового мирового порядка» и т. д.

А что из себя представляет модель «нового мирового порядка», о котором говорят как на Западе, так теперь и на Востоке, пока неизвестно.

Доходы Азербайджана от продажи нефти и газа, формируют более 90% всего экспорта страны, и поступают в долларах и евро. Это наше настоящее.

Формирующиеся новые альянсы и рынки в рамках двухсторонних договоренностей, а также форматах организации тюркских государств и БРИКС это наше возможное будущее.

Если мы будем спешить, то можем потерять «сегодняшнее» не успев войти в «завтрашнее». Например, заполучить западные санкции, которые, впрочем, все равно не избежать. Важно оттянуть это как можно дольше во времени.

Таким образом, Азербайджан свой интерес к сотрудничеству в формате БРИКС выразил, но будет ждать чего-то более конкретного, чем декларации о намерениях.

#Азербайджан #БРИКС #Экономика #санкции

{kind=link}

Газовое вожделение Турции

РФ и Турция активно обсуждают создание газового хаба в Турции. Тема не новая, однако, судя по всему, она получила второе дыхание.

Чтобы представить себе, о чем, собственно, идет речь, необходимо иметь в виду ряд важных аспектов данного проекта.

Аспект технологический и инфраструктурный - очевидны. Поэтому говорить об инженерной стороне проекта не будем.

Самым важным для Турции является аспект финансовый. Турция хочет получить неограниченный доступ к газовым ресурсам региона, практически, не инвестируя, при этом,в инженерную инфраструктуру. Именно -региона, и это не оговорка.

И дело не столько в скидках для Турции на это важное сырье, сколько в организации биржевой торговли природным газом в Стамбуле.

При грамотной организации дела Турция сможет неинфляционным способом начать эмитировать лиры, что позволит ей не только уменьшить инфляцию, но и ослабить долговую удавку на своей шее. Рефинансирование правительственных и корпоративных, неподъемных для нынешней экономической моделидолгов, позволит турецкой элите за счет иностранных потребителей газа оздоровить финансовую ситуацию.

Без привлечения финансистов высшего уровня тут не обойтись. Нужна команда настоящих мастеров денежных дел, которых в мире меньше, чем пальцев на одной руке.

Создание газовой биржи в Стамбуле и зерновой (товарной) биржи в одной из стран БРИКС, непременно находящейся в пределах Евразийского континента, создает предпосылки для формирования новых валютных зон в нашем регионе.

Азербайджанскому СОКАР пора думать о трансформации в международный инвестиционный фонд.

#РФ #Турция #СОКАР #экономика #финансы

#ВалютныеЗоны

РФ и Турция активно обсуждают создание газового хаба в Турции. Тема не новая, однако, судя по всему, она получила второе дыхание.

Чтобы представить себе, о чем, собственно, идет речь, необходимо иметь в виду ряд важных аспектов данного проекта.

Аспект технологический и инфраструктурный - очевидны. Поэтому говорить об инженерной стороне проекта не будем.

Самым важным для Турции является аспект финансовый. Турция хочет получить неограниченный доступ к газовым ресурсам региона, практически, не инвестируя, при этом,в инженерную инфраструктуру. Именно -региона, и это не оговорка.

И дело не столько в скидках для Турции на это важное сырье, сколько в организации биржевой торговли природным газом в Стамбуле.

При грамотной организации дела Турция сможет неинфляционным способом начать эмитировать лиры, что позволит ей не только уменьшить инфляцию, но и ослабить долговую удавку на своей шее. Рефинансирование правительственных и корпоративных, неподъемных для нынешней экономической моделидолгов, позволит турецкой элите за счет иностранных потребителей газа оздоровить финансовую ситуацию.

Без привлечения финансистов высшего уровня тут не обойтись. Нужна команда настоящих мастеров денежных дел, которых в мире меньше, чем пальцев на одной руке.

Создание газовой биржи в Стамбуле и зерновой (товарной) биржи в одной из стран БРИКС, непременно находящейся в пределах Евразийского континента, создает предпосылки для формирования новых валютных зон в нашем регионе.

Азербайджанскому СОКАР пора думать о трансформации в международный инвестиционный фонд.

#РФ #Турция #СОКАР #экономика #финансы

#ВалютныеЗоны

{kind=link}

Коридорные войны

Два иранских «К»: Каспий и Красное море

Раз уж мы ранее затронули тему стратегической ситуации на Каспии (в связи с украинским ударом по главной базе Каспийской военной флотилии), то представляется целесообразным развить эту тему. Напомним, что, по нашему мнению, прецедент переноса военных операций российско-украинской войны на Каспийский театр (которое, вероятно, будет продолжено) и военно-политическое взаимодействие Москвы и Тегерана, объективно формируют определенные риски для региона.

Иран, оказавшийся в условиях жестких международных санкций после революции 1979 г., за этот период концептуально сформировал и воплотил, практически, уникальную доктрину асимметричной морской войны. Ее генезис пришелся на ирано-иракский конфликт 1980-х гг., когда иранские военно-морские силы не только поставили под угрозу судоходство в Персидском Заливе – ключевом источнике поставок энергоносителей на мировой рынок – но и неоднократно бросали вызов ВМС США, обеспечивавшим их безопасность и бесперебойность. В последующем, Иран развил наработанный опыт, а также нарастил техническое содержание своего военно-морского потенциала, за счет поставок современных вооружений из Китая и Северной Кореи. Этот потенциал был еще более усовершенствован в ходе иранских экспедиционных войн и гибридных операций в регионе «Большого Ближнего Востока», начиная с 2000-х годов. Но они лишь явились разминкой перед настоящим делом, в полную силу выстрелившем в Красном море.

После начала гражданской войны и распада Йемена в 2011 г., Иран инвестировал ресурсы в наращивание военного потенциала своего регионального союзника – шиитского военизированного религиозно-политического движения «Ансаралла», более известного под обобщенным названием «хуситы». По мере наращивания технических возможностей и обучения личного состава, хуситы постепенно активизировали беспокоящие действия в акваториях Баб-эль-Мандебского пролива, а также Красного и Аравийского морей, прилегающих к их зоне территориального контроля в Йемене. Эти действия в целом носили единичный, избирательный характер и в основном были направлены против кораблей военно-морских сил США и их союзников (с частичным успехом).

Вооруженный конфликт в секторе Газа, развернувшийся осенью 2023 г., вылился в прокси-войну между Ираном и Израилем. Именно в этот момент Тегеран и активировал «региональную мину» в виде движения «Ансаралла». Военно-морские силы хуситовприступили к ракетным ударам и роевым набеговым действиям на судоходные коммуникации в зоне их контроля, с применением всего того самого арсенала, который им создал Иран. В ход пошло все, что имеется в распоряжении: противокорабельные баллистические и крылатые ракеты берегового базирования, беспилотные летательные аппараты («дроны-камикадзе»), безэкипажныевзрывающиеся катера, и даже морские мины. Кампания хуситов по срыву международного судоходства, по состоянию на текущий момент, продолжается уже ровно год, общее число атак превысило 130, превратив кризис из сенсации в обыденность. Меры противодействия, предпринимаемые военными силами западной коалиции, носят в целом пассивно-оборонительный характер.

Вся эта драма происходит на одном из самых оживленных перекрестков глобальной логистики, обеспечивающим морскую связность Азии и Европы. По разным данным, через него реализуется от 10 до 15 процентов оборота мировой торговли и до 30 процентов мирового объема контейнерных перевозок. Из-за возникшего риска и резкого роста страховых ставок, операторы судоходных компаний вынуждены частично переориентироваться на альтернативные морские маршруты (в основном, вокруг Африки), а экспортеры и импортеры – пересматривать свои логистические опции.

Кумулятивный объем понесенных убытков – не от прямого физического ущерба, а от деформации цепочек поставок – уже исчисляются миллиардами. Налицо – классический пример асимметричной кампании, когда относительно небольшие инвестиции через проекцию неортодоксальных доктринальных подходов и военно-морских технических средств генерируют стратегический результат.

Вернемся на Каспий.

Два иранских «К»: Каспий и Красное море

Раз уж мы ранее затронули тему стратегической ситуации на Каспии (в связи с украинским ударом по главной базе Каспийской военной флотилии), то представляется целесообразным развить эту тему. Напомним, что, по нашему мнению, прецедент переноса военных операций российско-украинской войны на Каспийский театр (которое, вероятно, будет продолжено) и военно-политическое взаимодействие Москвы и Тегерана, объективно формируют определенные риски для региона.

Иран, оказавшийся в условиях жестких международных санкций после революции 1979 г., за этот период концептуально сформировал и воплотил, практически, уникальную доктрину асимметричной морской войны. Ее генезис пришелся на ирано-иракский конфликт 1980-х гг., когда иранские военно-морские силы не только поставили под угрозу судоходство в Персидском Заливе – ключевом источнике поставок энергоносителей на мировой рынок – но и неоднократно бросали вызов ВМС США, обеспечивавшим их безопасность и бесперебойность. В последующем, Иран развил наработанный опыт, а также нарастил техническое содержание своего военно-морского потенциала, за счет поставок современных вооружений из Китая и Северной Кореи. Этот потенциал был еще более усовершенствован в ходе иранских экспедиционных войн и гибридных операций в регионе «Большого Ближнего Востока», начиная с 2000-х годов. Но они лишь явились разминкой перед настоящим делом, в полную силу выстрелившем в Красном море.

После начала гражданской войны и распада Йемена в 2011 г., Иран инвестировал ресурсы в наращивание военного потенциала своего регионального союзника – шиитского военизированного религиозно-политического движения «Ансаралла», более известного под обобщенным названием «хуситы». По мере наращивания технических возможностей и обучения личного состава, хуситы постепенно активизировали беспокоящие действия в акваториях Баб-эль-Мандебского пролива, а также Красного и Аравийского морей, прилегающих к их зоне территориального контроля в Йемене. Эти действия в целом носили единичный, избирательный характер и в основном были направлены против кораблей военно-морских сил США и их союзников (с частичным успехом).

Вооруженный конфликт в секторе Газа, развернувшийся осенью 2023 г., вылился в прокси-войну между Ираном и Израилем. Именно в этот момент Тегеран и активировал «региональную мину» в виде движения «Ансаралла». Военно-морские силы хуситовприступили к ракетным ударам и роевым набеговым действиям на судоходные коммуникации в зоне их контроля, с применением всего того самого арсенала, который им создал Иран. В ход пошло все, что имеется в распоряжении: противокорабельные баллистические и крылатые ракеты берегового базирования, беспилотные летательные аппараты («дроны-камикадзе»), безэкипажныевзрывающиеся катера, и даже морские мины. Кампания хуситов по срыву международного судоходства, по состоянию на текущий момент, продолжается уже ровно год, общее число атак превысило 130, превратив кризис из сенсации в обыденность. Меры противодействия, предпринимаемые военными силами западной коалиции, носят в целом пассивно-оборонительный характер.

Вся эта драма происходит на одном из самых оживленных перекрестков глобальной логистики, обеспечивающим морскую связность Азии и Европы. По разным данным, через него реализуется от 10 до 15 процентов оборота мировой торговли и до 30 процентов мирового объема контейнерных перевозок. Из-за возникшего риска и резкого роста страховых ставок, операторы судоходных компаний вынуждены частично переориентироваться на альтернативные морские маршруты (в основном, вокруг Африки), а экспортеры и импортеры – пересматривать свои логистические опции.

Кумулятивный объем понесенных убытков – не от прямого физического ущерба, а от деформации цепочек поставок – уже исчисляются миллиардами. Налицо – классический пример асимметричной кампании, когда относительно небольшие инвестиции через проекцию неортодоксальных доктринальных подходов и военно-морских технических средств генерируют стратегический результат.

Вернемся на Каспий.

{kind=link}

Если в Персидском заливе и Аравийском море флот Ирана «противостоит» Америке и ее союзникам, то Каспий остается «тихой гаванью». Что, в частности, предопределяет его использование для обучения кадров в военно-морской академии и учебных центрах, расположенных на каспийском берегу. Но у Ирана на этом море также имеются и существенные боевые возможности: ракетные катера, оснащенные противокорабельными ракетами, многочисленные быстроходные катера с легким вооружением и т.д. То есть все то, и гораздо больше, что применяет на Красном море обученный и оснащенный Ираном, прокси-актор.

Любое суверенное государство, включая, конечно, и Иран, имеет право на создание такого оборонного потенциала, который оно считает необходимым. А его соседи имеют не только право, но и обязанность, рассматривать этот потенциал через призму собственной национальной безопасности и интересов. С одной стороны, Иран должен быть кровно заинтересован в стабильности в Каспийском бассейне, с учетом его заинтересованности в реализации проекта транспортного коридора «Север – Юг» и функционировании прямого сообщения с РФ. С другой стороны, весьма вероятное обострение ситуации вокруг Ирана (ожидаемое давление администрации Д. Трампа, потенциальный обмен ударами с Израилем, и возможное падение цен на нефть) может вынудить Тегеран поднять ставки и прибегнуть к радикальным сценариям.

Одна из парадигм стратегии, в парафразе, состоит в следующем: намерения не имеют значения, если нет потенциала для их реализации. Спроецируем данную парадигму на Каспий, являющийся одним из ключевых логистических узлов Евразии и энергетических резервуаров мира: вне зависимости от текущих намерений Ирана, которые всегда могут измениться под воздействием ситуации, потенциал у него уже есть.

Есть над чем задуматься…

Любое суверенное государство, включая, конечно, и Иран, имеет право на создание такого оборонного потенциала, который оно считает необходимым. А его соседи имеют не только право, но и обязанность, рассматривать этот потенциал через призму собственной национальной безопасности и интересов. С одной стороны, Иран должен быть кровно заинтересован в стабильности в Каспийском бассейне, с учетом его заинтересованности в реализации проекта транспортного коридора «Север – Юг» и функционировании прямого сообщения с РФ. С другой стороны, весьма вероятное обострение ситуации вокруг Ирана (ожидаемое давление администрации Д. Трампа, потенциальный обмен ударами с Израилем, и возможное падение цен на нефть) может вынудить Тегеран поднять ставки и прибегнуть к радикальным сценариям.

Одна из парадигм стратегии, в парафразе, состоит в следующем: намерения не имеют значения, если нет потенциала для их реализации. Спроецируем данную парадигму на Каспий, являющийся одним из ключевых логистических узлов Евразии и энергетических резервуаров мира: вне зависимости от текущих намерений Ирана, которые всегда могут измениться под воздействием ситуации, потенциал у него уже есть.

Есть над чем задуматься…

Данный ПОСТ является НОВОЙ веткой на данном ТГ канале. Она будет посвящена

краткому статистических анализу данных, публикуемых различными ведомствами.

Смотря на статистику

Банковские депозиты

Краткий анализа стат. данных Центрального банка Азербайджана

По состоянию на сентябрь 2024 г., основным источником – 80.9%, средств для коммерческих банков служат депозиты физических (граждан) и юридических лиц (компаний). Общая сумма депозитов составила 36 млрд манат. Общий балансовый капитал составил 6.3 млрд манат.

Структура депозитного портфеля сложилась следующим образом: депозиты компаний составили 61.6%, а граждан – 38.4%.

При этом, компании на условиях «Срочный депозит» разместили средства в сумме 5.4 млрд манат, а граждане – 2.9 млрд.

На условиях «Вклад до востребования» картина такая: компании – 6.3 млрд манат, а граждане – 1.9 млрд манат.

Уровень долларизации (депозиты в иностранных валютах) вкладов: по депозитам граждан – 34%, по депозитам компаний – 41.6%.

Краткие выводы.

1. Банковская система страны не сильно зависит от иностранных источников, и в основном фондируется за счет внутренних источников и собственного капитала.

2. Центральный банк последовательно увеличивает рефинансирование банковской системы. С января 2024 г по сентябрь объем рефинансирования вырос на 39.5% при неизменной денежной массе.

3. Уровень долларизации денежного обращения весьма высокий, что снижает автономиюЦентрального банка в проведении эффективнойденежно-кредитной политики.

4. Из общей суммы депозитов граждан, 40.4% — это депозиты до востребования. Доля депозитов до востребования компаний составило 74%.

Такая структура депозитной базы делает банки уязвимыми перед внешними факторами. Скажем, повышение инфляции или девальвация маната могут спровоцировать отток денег из банков и увеличить спрос на иностранную валюту. В этом случаи, Центральному банку придется начать предоставлять банкам дополнительную ликвидность и при этом активно оперировать на валютном рынке. Учитывая размер своих валютных резервов, Центральному банку придется не просто.

Накопленный в банках большой денежный “навес” (а какой он вне банков?) может быть связан (иммобилизован) финансовыми инструментами, что позволит избежать негативных сценариев.

Справка: Депозит до востребования – это банковский вклад, возвращаемый полностью или частично по первому требованию вкладчика.

#Азербайджан #ЦентральныйБанк #статистика

краткому статистических анализу данных, публикуемых различными ведомствами.

Смотря на статистику

Банковские депозиты

Краткий анализа стат. данных Центрального банка Азербайджана

По состоянию на сентябрь 2024 г., основным источником – 80.9%, средств для коммерческих банков служат депозиты физических (граждан) и юридических лиц (компаний). Общая сумма депозитов составила 36 млрд манат. Общий балансовый капитал составил 6.3 млрд манат.

Структура депозитного портфеля сложилась следующим образом: депозиты компаний составили 61.6%, а граждан – 38.4%.

При этом, компании на условиях «Срочный депозит» разместили средства в сумме 5.4 млрд манат, а граждане – 2.9 млрд.

На условиях «Вклад до востребования» картина такая: компании – 6.3 млрд манат, а граждане – 1.9 млрд манат.

Уровень долларизации (депозиты в иностранных валютах) вкладов: по депозитам граждан – 34%, по депозитам компаний – 41.6%.

Краткие выводы.

1. Банковская система страны не сильно зависит от иностранных источников, и в основном фондируется за счет внутренних источников и собственного капитала.

2. Центральный банк последовательно увеличивает рефинансирование банковской системы. С января 2024 г по сентябрь объем рефинансирования вырос на 39.5% при неизменной денежной массе.

3. Уровень долларизации денежного обращения весьма высокий, что снижает автономиюЦентрального банка в проведении эффективнойденежно-кредитной политики.

4. Из общей суммы депозитов граждан, 40.4% — это депозиты до востребования. Доля депозитов до востребования компаний составило 74%.

Такая структура депозитной базы делает банки уязвимыми перед внешними факторами. Скажем, повышение инфляции или девальвация маната могут спровоцировать отток денег из банков и увеличить спрос на иностранную валюту. В этом случаи, Центральному банку придется начать предоставлять банкам дополнительную ликвидность и при этом активно оперировать на валютном рынке. Учитывая размер своих валютных резервов, Центральному банку придется не просто.

Накопленный в банках большой денежный “навес” (а какой он вне банков?) может быть связан (иммобилизован) финансовыми инструментами, что позволит избежать негативных сценариев.

Справка: Депозит до востребования – это банковский вклад, возвращаемый полностью или частично по первому требованию вкладчика.

#Азербайджан #ЦентральныйБанк #статистика

{kind=link}

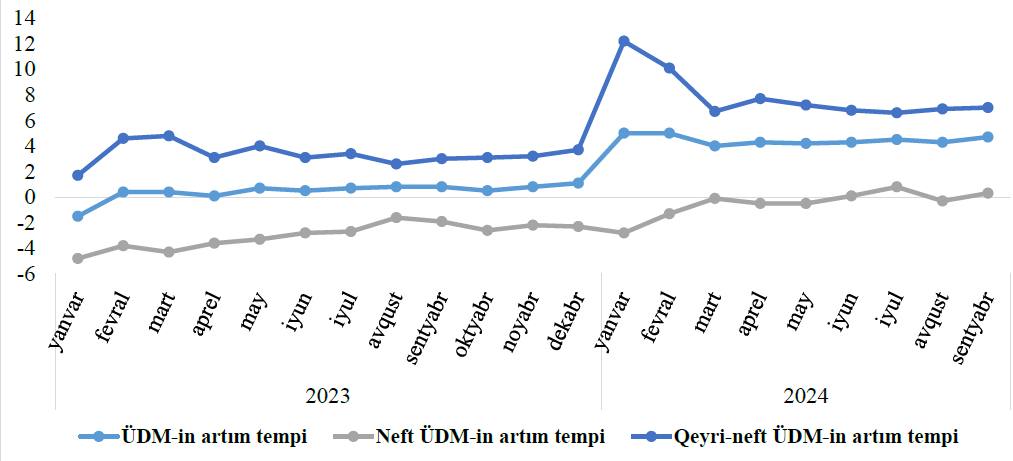

Смотря на статистику

Вклад нефте- и газодобычи в ВВП Азербайджана

*ÜDM – Валовый внутренний продукт (ВВП)

**ÜDM-in artım tempi – темп роста ВВП (в целом)

*** Neft ÜDM-in artım tempi – темп роста нефтяного ВВП(вклад в ВВП нефтегазовой отрасли)

****Qeyri-neft ÜDM-in artım tempi – темп роста не нефтяногоВВП (вклад в ВВП других отраслей)

Итак, начнем с информационного бюллетеня Центрального банка Азербайджана (сентябрь 2024 г.).

Некоторые выводы.

Нефте- и газодобыча в Азербайджане более не являются «мотором» экономического роста. Эта отрасль не вносит вклад в рост прибавочной стоимости.

Очевидно, что СОКАР-у требуется изменить свое текущую организационно-правовую форму.

А какая тогда для экономики польза от продолжающейся добычи углеводородных ресурсов?

Ответ: приток в страну валютной выручки. Это позволит поддерживать положительным торговый баланс, накапливать ресурсы в различных фондах, финансировать госбюджет. Ненефтяные отрасли экономики пока не могут по этому параметру конкурировать с нефте- газодобычей.

Выручка от экспорта нефти и газа – 85.5%.

Выручка от экспорта других товаров и услуг – 14.5%.

#Азербайджан #СОКАР #статистика #экономика

Вклад нефте- и газодобычи в ВВП Азербайджана

*ÜDM – Валовый внутренний продукт (ВВП)

**ÜDM-in artım tempi – темп роста ВВП (в целом)

*** Neft ÜDM-in artım tempi – темп роста нефтяного ВВП(вклад в ВВП нефтегазовой отрасли)

****Qeyri-neft ÜDM-in artım tempi – темп роста не нефтяногоВВП (вклад в ВВП других отраслей)

Итак, начнем с информационного бюллетеня Центрального банка Азербайджана (сентябрь 2024 г.).

Некоторые выводы.

Нефте- и газодобыча в Азербайджане более не являются «мотором» экономического роста. Эта отрасль не вносит вклад в рост прибавочной стоимости.

Очевидно, что СОКАР-у требуется изменить свое текущую организационно-правовую форму.

А какая тогда для экономики польза от продолжающейся добычи углеводородных ресурсов?

Ответ: приток в страну валютной выручки. Это позволит поддерживать положительным торговый баланс, накапливать ресурсы в различных фондах, финансировать госбюджет. Ненефтяные отрасли экономики пока не могут по этому параметру конкурировать с нефте- газодобычей.

Выручка от экспорта нефти и газа – 85.5%.

Выручка от экспорта других товаров и услуг – 14.5%.

#Азербайджан #СОКАР #статистика #экономика

{kind=link}