2 IPO

Сегодня принимаются заявки на 2 IPO размещения: Candela Medical и Ensemble Health.

Мне интересны обе эти компании с точки зрения своих фундаментальных показателей и вполне адекватной оценкой. Предположу, что они будут пользоваться популярностью у инвесторов и аллокация вряд ли будет большой.

Сегодня принимаются заявки на 2 IPO размещения: Candela Medical и Ensemble Health.

Мне интересны обе эти компании с точки зрения своих фундаментальных показателей и вполне адекватной оценкой. Предположу, что они будут пользоваться популярностью у инвесторов и аллокация вряд ли будет большой.

{kind=link}

IPO Expensify и Rivian Automotive

Expensify выглядит адекватно, выручка в 2021м году растет двузначными темпами, есть прибыль, стоимость компании не заоблачная - 1.942 млрд долларов.

А вот с Rivian Automotive - загадка. Капитализация более 51 млрд долларов без выручки)? Я, конечно, понимаю, что рынок электромобилей растет. Но вот по такой оценке предлагать поучаствовать выглядит странно. Но не удивлюсь росту данной бумаги, сейчас уже все возможно.

Expensify выглядит адекватно, выручка в 2021м году растет двузначными темпами, есть прибыль, стоимость компании не заоблачная - 1.942 млрд долларов.

А вот с Rivian Automotive - загадка. Капитализация более 51 млрд долларов без выручки)? Я, конечно, понимаю, что рынок электромобилей растет. Но вот по такой оценке предлагать поучаствовать выглядит странно. Но не удивлюсь росту данной бумаги, сейчас уже все возможно.

Tesla

Тесла последний месяц - топ тема на американских форумах. Слишком много значимых событий: достижение маркеткапа в 1$трлн. (при сильно упавшей шорт позиции), голосование Маска о продаже пакет на 10$млрд, продажа уже существенной доли от этой суммы и, как следствие, высокая волатильность.

У серьезного инвестора всегда стоит вопрос: где разумная цена такой компании как Тесла? Оценки компаний роста очень отличаются от оценки компаний классической экономики, например, от компаний стоимости. И одним из лучших публичных экспертов в этой области является Асват Дамодаран, выпустивший 9 ноября 21 года свою новую оценку (https://aswathdamodaran.blogspot.com/2021/11/teslas-trillion-dollar-moment-valuation.html?m=1). Его оптимистичный вариант подразумевает выход на продажу 10млн. авто/год с выручкой в $400млрд. и стоимостью компании в приблизительно $700млрд к началу 30-ых годов.

По мне такие оценки по прежнему очень оптимистичны. Приведу несколько примеров: 1. Конкуренты не дремлют, как китайские (причем с более дешёвыми моделями), так и американские производители (недавний выход Rivian Безоса), а ещё и классические автопроизводители во всю развивающие свою электронишу, 2. В эру ДВС даже великой Тойоте не удавалась достигать 10млн. авто, 3. Достаточно высокая цена (можно сказать премиальная), в то время как китайские производители покоряют массовый сегмент с бюджетными авто, 4. Существенная часть производства составляющих той же Теслы в КНР.

И рынок прайсит пока существенно более высокую оценку, а Кэти Вуд ждёт 3$тыс.! Обоснованию Кэти стоит посвятить отдельный пост.

Тесла последний месяц - топ тема на американских форумах. Слишком много значимых событий: достижение маркеткапа в 1$трлн. (при сильно упавшей шорт позиции), голосование Маска о продаже пакет на 10$млрд, продажа уже существенной доли от этой суммы и, как следствие, высокая волатильность.

У серьезного инвестора всегда стоит вопрос: где разумная цена такой компании как Тесла? Оценки компаний роста очень отличаются от оценки компаний классической экономики, например, от компаний стоимости. И одним из лучших публичных экспертов в этой области является Асват Дамодаран, выпустивший 9 ноября 21 года свою новую оценку (https://aswathdamodaran.blogspot.com/2021/11/teslas-trillion-dollar-moment-valuation.html?m=1). Его оптимистичный вариант подразумевает выход на продажу 10млн. авто/год с выручкой в $400млрд. и стоимостью компании в приблизительно $700млрд к началу 30-ых годов.

По мне такие оценки по прежнему очень оптимистичны. Приведу несколько примеров: 1. Конкуренты не дремлют, как китайские (причем с более дешёвыми моделями), так и американские производители (недавний выход Rivian Безоса), а ещё и классические автопроизводители во всю развивающие свою электронишу, 2. В эру ДВС даже великой Тойоте не удавалась достигать 10млн. авто, 3. Достаточно высокая цена (можно сказать премиальная), в то время как китайские производители покоряют массовый сегмент с бюджетными авто, 4. Существенная часть производства составляющих той же Теслы в КНР.

И рынок прайсит пока существенно более высокую оценку, а Кэти Вуд ждёт 3$тыс.! Обоснованию Кэти стоит посвятить отдельный пост.

{kind=link}

Паттерны

Дорогие подписчики, хочу вас спросить, насколько актуально для вас периодическое информирование по сигналам технического анализа и графическим паттернам акций РФ и США?

Например, когда акция:

- находится на линии поддержки, находясь при этом в тренде вверх; другой вариант – когда акция находится близко к границе диапазона без тренда (во флэте);

- сильное движение (более 5% за день) вверх по тренду;

- долгая проторговка на месте, а затем выход из диапазона;

- смена тренда;

- акция растет или падает подряд от 3 дней и более;

- формация «голова и плечи», двойное, тройное дно/вершина;

- другие паттерны.

Данный вид графического анализа (наряду с фундаменталом) я использую для инвестирования уже много лет и для меня эти методы доказали свою полезность.

Пожалуйста, напишите в комментариях, что из технического анализа вы используете для принятия решения по инвестированию. Также подбор этих сигналов можно автоматизировать (вплоть до индивидуальной рассылки для вас), чтобы не просматривать по 1000 графиков в день, а иметь 5-20 наиболее актуальных акций в день для формирования портфеля.

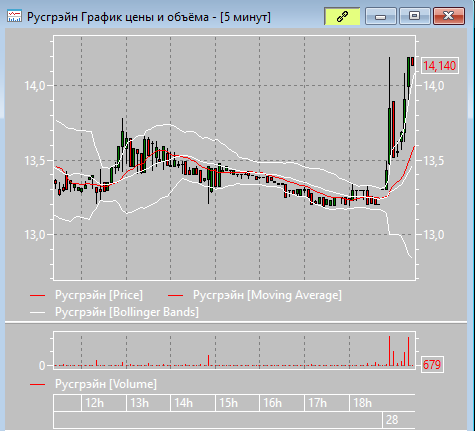

Примеры.

Дорогие подписчики, хочу вас спросить, насколько актуально для вас периодическое информирование по сигналам технического анализа и графическим паттернам акций РФ и США?

Например, когда акция:

- находится на линии поддержки, находясь при этом в тренде вверх; другой вариант – когда акция находится близко к границе диапазона без тренда (во флэте);

- сильное движение (более 5% за день) вверх по тренду;

- долгая проторговка на месте, а затем выход из диапазона;

- смена тренда;

- акция растет или падает подряд от 3 дней и более;

- формация «голова и плечи», двойное, тройное дно/вершина;

- другие паттерны.

Данный вид графического анализа (наряду с фундаменталом) я использую для инвестирования уже много лет и для меня эти методы доказали свою полезность.

Пожалуйста, напишите в комментариях, что из технического анализа вы используете для принятия решения по инвестированию. Также подбор этих сигналов можно автоматизировать (вплоть до индивидуальной рассылки для вас), чтобы не просматривать по 1000 графиков в день, а иметь 5-20 наиболее актуальных акций в день для формирования портфеля.

Примеры.

Telegram

Sergei

Tesla: продолжение

Если посмотреть на активно управляемые ETF, то фонды Кэти Вудс, о которых мы несколько раз писали, лидируют в топ-списках и по размеру активов и по вложениям в Теслу. Поэтому остановимся на аргументации Кэти и ее команды: "Почему Тесла $3К?".

Конкурентные преимущества (барьеры) Теслы по мнению Ark Invest.

1. Аккумуляторные батареи. Компания стала создавать накопители с цилиндрической формой ячеек. Это тот же принцип, что и в смартфонах, но гораздо большей мощности. Более того, Тесла создаёт не только аккумуляторы для EV (electric vehicle) но и огромные накопители для электросетевых компаний (Техас). У конкурентов структура "кармашкового" типа.

2. Компания имеет собственный чип HW-3.0, созданный Samsung, а предыдущий был в партнёрстве с Nvidia. Новый чип должен быть выпущен в 4Q21 под названием HW-4.0. Это совместное с Samsung производство на 7 нм протоколе (ссылка) с прицелом на сбор и обработку данных мощной нейросетью.

3. Собирает data points (точки данные), что совместно с разработкой эффективного чипа даёт решение по автономному вождению (AV). Причем идёт отличным от остальных путем и не использует лидары, а только камеры и датчики. Полагаю, что именно в этом пункте может быть существенный плюс к разумной оценке Асвата.

4. Способность обновлять ПО без ограничения.

Конкурентные преимущества достаточно сильные и дают некий гандикап. Что же касается фундаментальных оценок Кэти и Ко, то тут гораздо больший оптимизм по сравнению с Асватом! Они ожидают рост выручки на 45% vs. 24 у Дамодарана, доля Теслы 25% от EV (21 год доля 15%). А рынок всех авто через 5 лет ждёт 50/50 EV vs. ДВС. Мне кажется, чрезмерно оптимистично ...

Есть большие аналогии в траекториях Apple и Teslа. Тут и развитие собственного чипа (М1) и премиальность и операционка у яблочников/AV у Маска. И как раз эта аналогия видится лучшим сценарием для Теслы и ее оценки. Так текущий статус яблочников с 12% глобального рынка и высокой премиальностью продуктов, делает Apple одной из лучших компаний мира. И даже если принять, что Тесла станет Эпплом в автоиндустрии, то все равно оценка Кэти в $3К великовата.

P.S. не забываем о конкурентах ...наиболее сильный из них и по технологиям и по масштабируемости китайский BYD с 8% долей одного немолодого и очень богатого джентльмена из Омахи)

Если посмотреть на активно управляемые ETF, то фонды Кэти Вудс, о которых мы несколько раз писали, лидируют в топ-списках и по размеру активов и по вложениям в Теслу. Поэтому остановимся на аргументации Кэти и ее команды: "Почему Тесла $3К?".

Конкурентные преимущества (барьеры) Теслы по мнению Ark Invest.

1. Аккумуляторные батареи. Компания стала создавать накопители с цилиндрической формой ячеек. Это тот же принцип, что и в смартфонах, но гораздо большей мощности. Более того, Тесла создаёт не только аккумуляторы для EV (electric vehicle) но и огромные накопители для электросетевых компаний (Техас). У конкурентов структура "кармашкового" типа.

2. Компания имеет собственный чип HW-3.0, созданный Samsung, а предыдущий был в партнёрстве с Nvidia. Новый чип должен быть выпущен в 4Q21 под названием HW-4.0. Это совместное с Samsung производство на 7 нм протоколе (ссылка) с прицелом на сбор и обработку данных мощной нейросетью.

3. Собирает data points (точки данные), что совместно с разработкой эффективного чипа даёт решение по автономному вождению (AV). Причем идёт отличным от остальных путем и не использует лидары, а только камеры и датчики. Полагаю, что именно в этом пункте может быть существенный плюс к разумной оценке Асвата.

4. Способность обновлять ПО без ограничения.

Конкурентные преимущества достаточно сильные и дают некий гандикап. Что же касается фундаментальных оценок Кэти и Ко, то тут гораздо больший оптимизм по сравнению с Асватом! Они ожидают рост выручки на 45% vs. 24 у Дамодарана, доля Теслы 25% от EV (21 год доля 15%). А рынок всех авто через 5 лет ждёт 50/50 EV vs. ДВС. Мне кажется, чрезмерно оптимистично ...

Есть большие аналогии в траекториях Apple и Teslа. Тут и развитие собственного чипа (М1) и премиальность и операционка у яблочников/AV у Маска. И как раз эта аналогия видится лучшим сценарием для Теслы и ее оценки. Так текущий статус яблочников с 12% глобального рынка и высокой премиальностью продуктов, делает Apple одной из лучших компаний мира. И даже если принять, что Тесла станет Эпплом в автоиндустрии, то все равно оценка Кэти в $3К великовата.

P.S. не забываем о конкурентах ...наиболее сильный из них и по технологиям и по масштабируемости китайский BYD с 8% долей одного немолодого и очень богатого джентльмена из Омахи)

The Korea Economic Daily Global Edition

[Exclusive] Samsung to make Tesla’s HW 4.0 self-driving auto chip

A researcher at a Samsung Electronics chip cleaning room SILICON VALLEY – Samsung Electronics Co., the world’s leading chipmaker, will manufacture

Режим повышенной готовности

Как вы, наверное, знаете Всемирная организация здравоохранения активно бьет в колокол и говорит о повышенной угрозе, который несет новый штамм ковида. Пока достаточно мало информации об этом, но требуется время, чтобы специалисты изучили характеристики опасности нового штамма.

Режим повышенной готовности, так как нужно внимательно смотреть, как сегодня рынки будут реагировать, особенно американский. Думаю, что какие-то более актуальные данные, чем то, что мы слышали от ВОЗ в пятницу и в выходные, уже появились у специалистов и просочились на рынок. Пока открытие на индексах с гэпом вверх по индексам NASDAQ, SP500.

Пятничный обвал нефти – максимум за день 82.18 по фьючерсу на брент и закрытие по 72.36 (которое дополнительно было подстегнуто сообщениями о выводе части запасов из резервов некоторых стран-потребителей нефти), на данный момент частично отыграно (декабрьский фьючерс на брент 75.77$)

Рубль укрепляется к доллару в моменте (около 75 рублей за доллар) после 5 недель подряд падения. Вижу существенное сопротивление в районе 75 рублей. На мой взгляд кажется маловероятным, что доллар может пройти более 2-3 рублей в ближайшие недели, если не будет значительных негативных новостей по ковид и политике.

По американскому рынку. Частично выхожу из лонгов, продолжая пятничные закрытия. Это не касается сферы медицины, тк риски сейчас повышенные.

Как вы, наверное, знаете Всемирная организация здравоохранения активно бьет в колокол и говорит о повышенной угрозе, который несет новый штамм ковида. Пока достаточно мало информации об этом, но требуется время, чтобы специалисты изучили характеристики опасности нового штамма.

Режим повышенной готовности, так как нужно внимательно смотреть, как сегодня рынки будут реагировать, особенно американский. Думаю, что какие-то более актуальные данные, чем то, что мы слышали от ВОЗ в пятницу и в выходные, уже появились у специалистов и просочились на рынок. Пока открытие на индексах с гэпом вверх по индексам NASDAQ, SP500.

Пятничный обвал нефти – максимум за день 82.18 по фьючерсу на брент и закрытие по 72.36 (которое дополнительно было подстегнуто сообщениями о выводе части запасов из резервов некоторых стран-потребителей нефти), на данный момент частично отыграно (декабрьский фьючерс на брент 75.77$)

Рубль укрепляется к доллару в моменте (около 75 рублей за доллар) после 5 недель подряд падения. Вижу существенное сопротивление в районе 75 рублей. На мой взгляд кажется маловероятным, что доллар может пройти более 2-3 рублей в ближайшие недели, если не будет значительных негативных новостей по ковид и политике.

По американскому рынку. Частично выхожу из лонгов, продолжая пятничные закрытия. Это не касается сферы медицины, тк риски сейчас повышенные.

{kind=link}

Сегодня #Щедрый Вторник (международный день благотворительности)

Для тех, кому нужна помощь - готов помочь:

» могу предложить на 4 месяца попользоваться моим скринером по техническому анализу и паттернам.

» несколько занятий по стратегиям инвестирования/спекуляций бесплатно.

Обращайтесь (ссылка)

Для тех, кому нужна помощь - готов помочь:

» могу предложить на 4 месяца попользоваться моим скринером по техническому анализу и паттернам.

» несколько занятий по стратегиям инвестирования/спекуляций бесплатно.

Обращайтесь (ссылка)

Telegram

Sergei

Меня всегда интересовали тема устройства мозга, интеллектуальных способностей, скорости обучения, достижение успеха в вопросах благосостояния, формирование системы навыков и подобное. Именно эти пункты обеспечивают успешность - и не только в финансах. Вопросы очень обширны и им можно уделить много времени, но выберем альтернативный путь и приведем несколько примеров из разных областей.

1. Credit Swiss много лет занимается сбором статистики по распределению богатства по людям и странам. Как статические, так и динамические характеристики говорят об огромной роли 1%, 5%, 10%, 20% наиболее богатых людей мира. Ясно, что их навыки, способности, гены, начальные условия, везение, энергичность, интеллект и психологические аспекты играют решающую роль.

2. Шахматный мир исключает начальные условия и капитал предков, но и тут мы видим явную пирамидальность игроков. Современные шахматные движки (стокфиш, лейлазеро и пр.), базирующиеся на нейросетях, способны к обучению в считанные часы/дни до уровня чемпиона мира (10-15 лет) и выше. Мы опять сталкиваемся с набором качеств: навыки, интеллект, память, скорость обучения (можно улучшать методики и ускорять обучение для человека).

3. Большинство людей говорят, что у них плохие начальные условия (родились в бедной семье и масса других ограничений). По этой логике весь список Форбс должен быть насыщен потомками богатейших людей, но в реальности мы видим, что масса миллиардеров сделала капитал в рамках своей жизни.

Вывод: формируйте навыки, развивайте свой мозг, учитесь у лучших, практикуйте.

1. Credit Swiss много лет занимается сбором статистики по распределению богатства по людям и странам. Как статические, так и динамические характеристики говорят об огромной роли 1%, 5%, 10%, 20% наиболее богатых людей мира. Ясно, что их навыки, способности, гены, начальные условия, везение, энергичность, интеллект и психологические аспекты играют решающую роль.

2. Шахматный мир исключает начальные условия и капитал предков, но и тут мы видим явную пирамидальность игроков. Современные шахматные движки (стокфиш, лейлазеро и пр.), базирующиеся на нейросетях, способны к обучению в считанные часы/дни до уровня чемпиона мира (10-15 лет) и выше. Мы опять сталкиваемся с набором качеств: навыки, интеллект, память, скорость обучения (можно улучшать методики и ускорять обучение для человека).

3. Большинство людей говорят, что у них плохие начальные условия (родились в бедной семье и масса других ограничений). По этой логике весь список Форбс должен быть насыщен потомками богатейших людей, но в реальности мы видим, что масса миллиардеров сделала капитал в рамках своей жизни.

Вывод: формируйте навыки, развивайте свой мозг, учитесь у лучших, практикуйте.

{kind=link}

Этот пост я начал писать 5 декабря. Идея зрела, но техническая картина не удовлетворяла. Именно поэтому отложил публикацию. Основной текст от 5, а выводы от 10 декабря.

По последним данным объем торгов на СПБ приблизился к Московской бирже. Такое стало возможно благодаря активному развитию торговли бумагами ведущих мировых компаний и возросшей активностью физических лиц (рост числа физиков и объемов). Среди лидеров выделяются американские и китайские компании, многие из которых являются, так называемыми мем-акциями или проще говоря популярными среди физиков, судя по финфорумам.

Сегодня хотелось остановиться на китайских software и IT компаниях, т.к. в них сложилась интересная комбинация цен, рисков и регуляторного кошмаринга.

В качестве базового актива будем рассматривать ETF с тикером CQQQ. Это фонд с 30 ведущими технологическими компаниями КНР, среди которых много любимых российскими инвесторами акций (Тенсент, Байду и др.). На первом графике представлен CQQQ с 2017. Если китайские риски не напрягают Вас, как инвестора, то такое падение даёт хорошую возможность купить или расширить аллокацию на технологический Китай. Риски оценивает каждый сам, в мире управляющих мнение на данную тему расходится, кто-то активно вкладывает в КНР, другие -наоборот.

Считаю, что для данного ETF аналогом выступает американский QQQ на индекс NASDAQ. На втором графике видна относительная динамика этих фондов за 10 лет и китайский проигрывает почти с 4-кратным отставанием ..."

Выводы:

1. Тренд вниз по данному инструменту. Однако около 63$ видим определенную поддержку и тройное дно. Цены становятся все «вкуснее», но среднесрочная покупка пока преждевременна с технической точки зрения.

2. Двух- и 4-кратный спред может сокращаться по разному. Тайперинг ФРС и "пузырение" американских акций роста могут привести к падению их цены, сокращая расхождение. К этому можно также добавить, начавшееся падение Яндекса (одна из популярнейших бумаг среди западных фондов) и годичное падение Мейла.

По последним данным объем торгов на СПБ приблизился к Московской бирже. Такое стало возможно благодаря активному развитию торговли бумагами ведущих мировых компаний и возросшей активностью физических лиц (рост числа физиков и объемов). Среди лидеров выделяются американские и китайские компании, многие из которых являются, так называемыми мем-акциями или проще говоря популярными среди физиков, судя по финфорумам.

Сегодня хотелось остановиться на китайских software и IT компаниях, т.к. в них сложилась интересная комбинация цен, рисков и регуляторного кошмаринга.

В качестве базового актива будем рассматривать ETF с тикером CQQQ. Это фонд с 30 ведущими технологическими компаниями КНР, среди которых много любимых российскими инвесторами акций (Тенсент, Байду и др.). На первом графике представлен CQQQ с 2017. Если китайские риски не напрягают Вас, как инвестора, то такое падение даёт хорошую возможность купить или расширить аллокацию на технологический Китай. Риски оценивает каждый сам, в мире управляющих мнение на данную тему расходится, кто-то активно вкладывает в КНР, другие -наоборот.

Считаю, что для данного ETF аналогом выступает американский QQQ на индекс NASDAQ. На втором графике видна относительная динамика этих фондов за 10 лет и китайский проигрывает почти с 4-кратным отставанием ..."

Выводы:

1. Тренд вниз по данному инструменту. Однако около 63$ видим определенную поддержку и тройное дно. Цены становятся все «вкуснее», но среднесрочная покупка пока преждевременна с технической точки зрения.

2. Двух- и 4-кратный спред может сокращаться по разному. Тайперинг ФРС и "пузырение" американских акций роста могут привести к падению их цены, сокращая расхождение. К этому можно также добавить, начавшееся падение Яндекса (одна из популярнейших бумаг среди западных фондов) и годичное падение Мейла.

{kind=link}

За прошедшую неделю на российском рынке произошло два значимых события. Из всех российских компаний наверное именно Сбер и Яндекс выделяются западными фондами и у них существенная доля владения. Это своего рода бенчмарки или прокси на Россию.

8 декабря в Сбере были максимальные объемы торгов. Они составили 72 млрд. рублей против предыдущего рекорда далекого июня 2009 года в 64 млрд. Доля от УК сейчас в торгах была меньше, но масштаб все равно впечатляет. Ходят слухи, что один очень крупный американский участник выходил из акций ... В итоге цены к концу недели пришли к значениям ниже 300, что приблизительно соответствует минимуму в приблизительно 290 от 19.07.21.

Что-то похожее по ценам мы наблюдаем и в Яндексе. В пятницу цены достигли 4660 руб, что не сильно отличается от цены предыдущего минимума в 4570 от 23.04.21.

Уровни очень значимые и в ближайшую неделю, а может быть две многое станет ясно. Если цены на эти две бумаги пойдут ниже 300 и 4600, то это будет означать, что у западных фондов редемпшен (выход) и с моей точке зрения это не сулит рынку радужных перспектив.

8 декабря в Сбере были максимальные объемы торгов. Они составили 72 млрд. рублей против предыдущего рекорда далекого июня 2009 года в 64 млрд. Доля от УК сейчас в торгах была меньше, но масштаб все равно впечатляет. Ходят слухи, что один очень крупный американский участник выходил из акций ... В итоге цены к концу недели пришли к значениям ниже 300, что приблизительно соответствует минимуму в приблизительно 290 от 19.07.21.

Что-то похожее по ценам мы наблюдаем и в Яндексе. В пятницу цены достигли 4660 руб, что не сильно отличается от цены предыдущего минимума в 4570 от 23.04.21.

Уровни очень значимые и в ближайшую неделю, а может быть две многое станет ясно. Если цены на эти две бумаги пойдут ниже 300 и 4600, то это будет означать, что у западных фондов редемпшен (выход) и с моей точке зрения это не сулит рынку радужных перспектив.

Имея опыт нахождения в рынке в кризисы 2008 и 2014 годов, хотел бы написать заметки для тех, кто покупает акции менее 5 лет.

В 2020 и 2021 годах появилось большое количество инвесторов, вкладывающих свои деньги в фондовой рынок РФ и США.

Кто-то за эти 2 года заработал 10%, просто покупая и держа акции РФ, кто-то и все 30-40%. Однако, такой «хороший» опыт на росте рынка может сыграть злую шутку. Позитивный опыт расслабляет, и может появиться ощущения глубокого понимания рынка и его законов. В кризисное время рынок может себя вести более иррационально, сильно волатильно (высокая изменчивость цен).

Обозначу пункты, на которые я хотел бы обратить внимание.

1. Понимание вашей стратегии инвестирования и возможностей вашего кошелька в целом. На фондовом рынке должна быть только часть вашего капитала.

2. Выработка умения/навыка закрывать убыточные позиции, а также фиксировать даже небольшую прибыль, если ситуация на фондовом рынке развивается не должным для вас образом

3. Психологическая стойкость, умение принимать взвешенные решения. А также воздерживаться от необдуманных сделок и импульсивных действий.

4. Продуманная стратегия работы с «плечом» (финансовым рычагом). Для неопытных вообще рекомендуется инвестирование без заемного капитала.

5. Исключить усреднение на фин инструменте (исключение: если ваша продуманная стратегия подразумевает набор стандартного объема на нескольких ценовых уровнях). Пример запрещенного усреднения: цена резко падает, а вы набираете (и перебираете, и еще можете залезть в кредитные деньги) большой объем ценных бумаг.

6. Диверсификация портфеля ценных бумаг.

7. Другое. Сюда включу еще пункты.

Ниже график Etf на NASDAQ в 2020 год, когда большое число людей, торгующих с плечами потеряли все свои деньги.

В 2020 и 2021 годах появилось большое количество инвесторов, вкладывающих свои деньги в фондовой рынок РФ и США.

Кто-то за эти 2 года заработал 10%, просто покупая и держа акции РФ, кто-то и все 30-40%. Однако, такой «хороший» опыт на росте рынка может сыграть злую шутку. Позитивный опыт расслабляет, и может появиться ощущения глубокого понимания рынка и его законов. В кризисное время рынок может себя вести более иррационально, сильно волатильно (высокая изменчивость цен).

Обозначу пункты, на которые я хотел бы обратить внимание.

1. Понимание вашей стратегии инвестирования и возможностей вашего кошелька в целом. На фондовом рынке должна быть только часть вашего капитала.

2. Выработка умения/навыка закрывать убыточные позиции, а также фиксировать даже небольшую прибыль, если ситуация на фондовом рынке развивается не должным для вас образом

3. Психологическая стойкость, умение принимать взвешенные решения. А также воздерживаться от необдуманных сделок и импульсивных действий.

4. Продуманная стратегия работы с «плечом» (финансовым рычагом). Для неопытных вообще рекомендуется инвестирование без заемного капитала.

5. Исключить усреднение на фин инструменте (исключение: если ваша продуманная стратегия подразумевает набор стандартного объема на нескольких ценовых уровнях). Пример запрещенного усреднения: цена резко падает, а вы набираете (и перебираете, и еще можете залезть в кредитные деньги) большой объем ценных бумаг.

6. Диверсификация портфеля ценных бумаг.

7. Другое. Сюда включу еще пункты.

Ниже график Etf на NASDAQ в 2020 год, когда большое число людей, торгующих с плечами потеряли все свои деньги.

{kind=link}

ФРС запустила tapering (сокращает величину выкупа активов на свой баланс), как в прочем и другие ЦБ мира, как развитых (DM), так и развивающихся (EM). Главная причина - это инфляция (мы писали ранее: ссылка) и считали, что это будет главной проблемой на ближайший год). Пока процесс tapering только начал набирать оборот, но управляющие и инвесторы начали перетрясать свои портфели.

По традиции первыми страдают развивающиеся рынки, т.к. в иерархии западных управляющих и инвесторов это самые "далекие" для них рынки. Мы недавно писали про российский (Сбер&Яндекс), китайский (СQQQ), а год назад и про турецкий рынок (рассуждая о хронической слабости платежного баланса). Про аналогичную слабость можно говорить и на других EM. На редемпшене фондов происходит падение индексов EM и в той или иной мере валют этих стран.

Вопросов два: 1. Наиболее слабые страны и как следствие цепная реакция оттока с сильных стран EM? 2. Будут ли деньги продолжать уходить из рынков EM или точнее до какого момента они это будут делать?

а. Как и в 2018 года сейчас наиболее слабо выглядят Аргентина (реструктуризация долга) и Турция (с лирой по 15 vs. 8 год назад). Полагаю, реакция сильных EM стран будет временной и ограниченной, т.к. о сложностях давно все хорошо известно. Россию я отношу к сильной группе EM.

b. Основной отток средств уже произошел и остатки будут выходить до Рождества. У российских бумаг неплохая защита в виде нормализации кривой доходности по долговым бумагам (индекс RGBI сильно упал за осень и его потенциал хода вниз по сути исчерпан), рекордными ожидаемыми дивидендами, а также очень высокими метриками платежного баланса.

По традиции первыми страдают развивающиеся рынки, т.к. в иерархии западных управляющих и инвесторов это самые "далекие" для них рынки. Мы недавно писали про российский (Сбер&Яндекс), китайский (СQQQ), а год назад и про турецкий рынок (рассуждая о хронической слабости платежного баланса). Про аналогичную слабость можно говорить и на других EM. На редемпшене фондов происходит падение индексов EM и в той или иной мере валют этих стран.

Вопросов два: 1. Наиболее слабые страны и как следствие цепная реакция оттока с сильных стран EM? 2. Будут ли деньги продолжать уходить из рынков EM или точнее до какого момента они это будут делать?

а. Как и в 2018 года сейчас наиболее слабо выглядят Аргентина (реструктуризация долга) и Турция (с лирой по 15 vs. 8 год назад). Полагаю, реакция сильных EM стран будет временной и ограниченной, т.к. о сложностях давно все хорошо известно. Россию я отношу к сильной группе EM.

b. Основной отток средств уже произошел и остатки будут выходить до Рождества. У российских бумаг неплохая защита в виде нормализации кривой доходности по долговым бумагам (индекс RGBI сильно упал за осень и его потенциал хода вниз по сути исчерпан), рекордными ожидаемыми дивидендами, а также очень высокими метриками платежного баланса.

Telegram

Импульс

Оценка любой компании и особенно из сферы IT базируется на ставке дисконтирования, а она в свою очередь тесно связана с рыночными ставками и инфляцией.

По сути с кризиса 2008 года большинство развитых стран жили в условиях не просто низкой инфляции, но…

По сути с кризиса 2008 года большинство развитых стран жили в условиях не просто низкой инфляции, но…

MailRu/VK/MRG

Часть 1

Один из лидер российского рынка IT компания Mail.ru (после ребрендинга VK или MRG) потерял больше 50% своей капитализации за последний год. 2021 стал годом совмещения большого количества значимых событий в компании и на ее периметре, что отразилось на ее цене (смотрите график в долларах). Интересна ли компания и стоит ли покупать акции этой компании? Оценим про и контра.

Компания был создана в конце 90-ых годов, как и ее основной конкурент/партнер Яндекс. Обе компании стали главными бенефециарами создания и развития Рунета, но в их истории очень много разного. Так, Мейл развивал почту (путь Yahoo), игры, социальные сети (купили VK у братьев Дуровых) и сейчас пытается создать свою экосистему. Базис MRG за годы существования сместился от почты к социальным сетям (VK и Одноклассники, что отражается в почти 50% доли выручки от рекламы, но нужно отметить, что в западных странах наметился тренд на уход молодежи из Facebook, что также отмечается по 1Q21. Яндекс же шел от поисковика (путь Google), далее развивал различные сервисы (самый прибыльный Такси) и сейчас тоже строит свою экосистему. Важным отличием этих компаний является то, что основатель Яндекса Аркадий Волож до сих пор стоит у руля, а в Мейле за всю историю шла постоянная ротацию и в топах и в акционерах, что существенно искажает долгосрочную стратегию.

У компании было 4 волны смены менеджмента за более чем 20 летнюю историю и динамично менялись акционеры. УК компании не типичен и состоит из 11,5 млн акций класса А (одна акция дает 25 голосов) и 208,5 млн класса В (один голос), имеющих одинаковую экономическую стоимость. Частая смена ключевых акционеров и менеджмента - это характерная особенность истории Мейла. Наверное самой яркой фигурой среди акционеров был Ю.Мильнер, под руководством которого компания прошла фазу бурного развития и вышла на IPO на LSE с оценкой около $6млрд, а в июле 2020 компания листинговала ГДР на МБ. В последние годы в капитал компании также входят/входили А.Усманова/Мегафон, южноафриканская Naspers (стратег в коммуникационном и IT бизнесе), Сбер, Алибаба (совместное развитие Алиэкспресс Россия с долей MRG 15%) и Тенсент (игровая тема).

Сейчас компания МФ Технлогии контролирует 58,3% голосов в УК и недавно из капитала МФ Технологии вышли Усманов/Мегафон, Сбер и Ростех, а на смену пришел Газпром-Медиа (Газпромбанк и Согаз) и CEO стал В.Кириенко (купил 15.12.21. 50К ГДР по цене 962руб). Наряду с выходом Сбера из числа акционеров произошло разделение имущества совместной компании Сбер/Мейл О2О. Такая чехарда с акционерами, топ-менеджерми и приход государственного холдинга в компанию с моей точки зрения одно из слабых мест, т.к. бывшие менеджеры традиционно продают свои бумаги и плюс традиционно госменеджеры менее эффективны, а если принять во внимание бизнес компании и ее статус роста, то риски становятся еще выше. Думаю, эти факторы и обеспечили текущую низкую оценку относительно бенчмарка Яндекса.

Вскоре последует 2-я часть статьи.

Часть 1

Один из лидер российского рынка IT компания Mail.ru (после ребрендинга VK или MRG) потерял больше 50% своей капитализации за последний год. 2021 стал годом совмещения большого количества значимых событий в компании и на ее периметре, что отразилось на ее цене (смотрите график в долларах). Интересна ли компания и стоит ли покупать акции этой компании? Оценим про и контра.

Компания был создана в конце 90-ых годов, как и ее основной конкурент/партнер Яндекс. Обе компании стали главными бенефециарами создания и развития Рунета, но в их истории очень много разного. Так, Мейл развивал почту (путь Yahoo), игры, социальные сети (купили VK у братьев Дуровых) и сейчас пытается создать свою экосистему. Базис MRG за годы существования сместился от почты к социальным сетям (VK и Одноклассники, что отражается в почти 50% доли выручки от рекламы, но нужно отметить, что в западных странах наметился тренд на уход молодежи из Facebook, что также отмечается по 1Q21. Яндекс же шел от поисковика (путь Google), далее развивал различные сервисы (самый прибыльный Такси) и сейчас тоже строит свою экосистему. Важным отличием этих компаний является то, что основатель Яндекса Аркадий Волож до сих пор стоит у руля, а в Мейле за всю историю шла постоянная ротацию и в топах и в акционерах, что существенно искажает долгосрочную стратегию.

У компании было 4 волны смены менеджмента за более чем 20 летнюю историю и динамично менялись акционеры. УК компании не типичен и состоит из 11,5 млн акций класса А (одна акция дает 25 голосов) и 208,5 млн класса В (один голос), имеющих одинаковую экономическую стоимость. Частая смена ключевых акционеров и менеджмента - это характерная особенность истории Мейла. Наверное самой яркой фигурой среди акционеров был Ю.Мильнер, под руководством которого компания прошла фазу бурного развития и вышла на IPO на LSE с оценкой около $6млрд, а в июле 2020 компания листинговала ГДР на МБ. В последние годы в капитал компании также входят/входили А.Усманова/Мегафон, южноафриканская Naspers (стратег в коммуникационном и IT бизнесе), Сбер, Алибаба (совместное развитие Алиэкспресс Россия с долей MRG 15%) и Тенсент (игровая тема).

Сейчас компания МФ Технлогии контролирует 58,3% голосов в УК и недавно из капитала МФ Технологии вышли Усманов/Мегафон, Сбер и Ростех, а на смену пришел Газпром-Медиа (Газпромбанк и Согаз) и CEO стал В.Кириенко (купил 15.12.21. 50К ГДР по цене 962руб). Наряду с выходом Сбера из числа акционеров произошло разделение имущества совместной компании Сбер/Мейл О2О. Такая чехарда с акционерами, топ-менеджерми и приход государственного холдинга в компанию с моей точки зрения одно из слабых мест, т.к. бывшие менеджеры традиционно продают свои бумаги и плюс традиционно госменеджеры менее эффективны, а если принять во внимание бизнес компании и ее статус роста, то риски становятся еще выше. Думаю, эти факторы и обеспечили текущую низкую оценку относительно бенчмарка Яндекса.

Вскоре последует 2-я часть статьи.

{kind=link}