Российские акции, которые в текущем рыночном моменте выглядят абсурдно дешевыми на фоне низких оценок форвардного P/E в сочетании с десятизначными показателями роста. Технически, при отсутствии маловероятного ( в логическом взгляде) сильного дестабизизационного шока, рост можно проецировать далее ввиду восходящего цикла на вышеперечисленные индустрии. Данные по оценке от S&P CapitalIQ.

Японский рынок и позиции Баффета

Рынки заглядывают вперед на 6-9 месяцев, в течении которых влияние трех факторов формирует картину, в которой сейчас очевидна ротация из акций роста в стоимостные инвестиции. Во-первых, рост процентных ставок ввиду прогнозируемого изменения дкп в США. Во-вторых общее замедление экономики с растущими издержками. А также факт, что нынешнее циклически скорректированное соотношение цены к прибыли ( соотношение Шиллера) сравнимо с показателями периода пузыря доткомов.

Учитывая, что фонд Баффета исторически отдает предпочтение стоимостным инвестициям, в период ротации в них сейчас, новости о его решениях достаточно интересны для принятия к сведению.

Уоррен Баффет произвел фурор на японских рынках в августе 2020 года, объявив об инвестициях в размере $6 млрд в пять крупнейших торговых домов Японии. С тех пор полтора года интерес иностранных инвесторов к Японии был прохладным, а S&P 500 продолжал опережать TOPIX.

Известно, что Баффет сказал: «бойтесь, когда другие жадничают, и жадничайте, когда другие боятся». Если отсутствие потока иностранных инвесторов в Японию отражает коллективный страх перед рынком, то Баффет отражает свою жадность в отчетах, указывающих на то, что он может удвоить свои покупки японских акций.

Berkshire Hathaway подала заявку на запланированный выпуск долговых обязательств в иенах 5 января, сумма не указана. Некоторые участники рынка рассматривают эту заявку как указание на то, что Баффет может увеличить доли Berkshire в японских торговых домах Itochu, Marubeni, Mitsui, Mitsubishi и Sumitomo ( весьма стоимостные опции со стабильными дивидендами).

Баффет участвовал в очень интересном выпуске облигаций, номинированных в иенах в 2019 году. Если иена упадет в цене, его долг уменьшится в долларовом выражении, компенсируя любые убытки, которые возникают из-за изначально длинной позиции по иене при покупке японских акций. Это позволяет изолировать истинную «возможность капитала» без необходимости делать отдельную ставку в валюте.

Такой не самый распространенный метод хеджирования валютных рисков с размещением на японском рынке используется через фонд WisdomTree Japan Hedged Equity Fund (DXJ), у которого форвардная оценка P/E~10 и дивидендная доходность 3,06%. *Не является инвестиционной рекомендацией

Рынки заглядывают вперед на 6-9 месяцев, в течении которых влияние трех факторов формирует картину, в которой сейчас очевидна ротация из акций роста в стоимостные инвестиции. Во-первых, рост процентных ставок ввиду прогнозируемого изменения дкп в США. Во-вторых общее замедление экономики с растущими издержками. А также факт, что нынешнее циклически скорректированное соотношение цены к прибыли ( соотношение Шиллера) сравнимо с показателями периода пузыря доткомов.

Учитывая, что фонд Баффета исторически отдает предпочтение стоимостным инвестициям, в период ротации в них сейчас, новости о его решениях достаточно интересны для принятия к сведению.

Уоррен Баффет произвел фурор на японских рынках в августе 2020 года, объявив об инвестициях в размере $6 млрд в пять крупнейших торговых домов Японии. С тех пор полтора года интерес иностранных инвесторов к Японии был прохладным, а S&P 500 продолжал опережать TOPIX.

Известно, что Баффет сказал: «бойтесь, когда другие жадничают, и жадничайте, когда другие боятся». Если отсутствие потока иностранных инвесторов в Японию отражает коллективный страх перед рынком, то Баффет отражает свою жадность в отчетах, указывающих на то, что он может удвоить свои покупки японских акций.

Berkshire Hathaway подала заявку на запланированный выпуск долговых обязательств в иенах 5 января, сумма не указана. Некоторые участники рынка рассматривают эту заявку как указание на то, что Баффет может увеличить доли Berkshire в японских торговых домах Itochu, Marubeni, Mitsui, Mitsubishi и Sumitomo ( весьма стоимостные опции со стабильными дивидендами).

Баффет участвовал в очень интересном выпуске облигаций, номинированных в иенах в 2019 году. Если иена упадет в цене, его долг уменьшится в долларовом выражении, компенсируя любые убытки, которые возникают из-за изначально длинной позиции по иене при покупке японских акций. Это позволяет изолировать истинную «возможность капитала» без необходимости делать отдельную ставку в валюте.

Такой не самый распространенный метод хеджирования валютных рисков с размещением на японском рынке используется через фонд WisdomTree Japan Hedged Equity Fund (DXJ), у которого форвардная оценка P/E~10 и дивидендная доходность 3,06%. *Не является инвестиционной рекомендацией

Вся бурно-иррациональная динамика с начала пандемии в процентах по индексам - наглядно за годы. Уход в tech и (якобы safe havens) золото с криптой в 2020, разворот тренда в крайне оптимистичный сценарий в 2021 с единовременным наплывом розничных инвесторов, и очевидная ротация, открывающая первый месяц 2022 года.

Начало 2022 года, текущая коррекция и волатильность на рынках

Январская распродажа началась, в первую очередь, в технологическом секторе ( который, как известно, приобрел аномально завышенные оценки), учитывая ожидания роста процентных ставок ФРС в марте. Также, судя по текущим квартальным отчетностям, корпоративные доходы несколько ниже ожидаемых, что в совокупности с информационным нагнетанием уровня геополитических рисков влияет на поведенческую распродажу.

Смотря на процентный размер нынешней коррекции, некоторые сопоставляют январскую волатильность как наихудшее начало года на рынках со времен рецессии 2008 года. Однако, если при этом рассуждать о бычьем рынке 2021-го как явной аномалии на фоне (местами) излишне щедрой фискальной политики в ответ на пандемию в ряде стран, то начатая распродажа воспринимается как ожидаемое движение и подает надежду на возвращение к здравым P/E оценкам.

По здравому смыслу жизни и гипотезе финансовой нестабильности Мински стабильность дестабилизирует, поэтому с возвращением к волатильности, должен повышаться и уровень качественного анализа действий, ведущих к более аргументированному хеджированию.

Взглянув на региональную динамику, заметно, что цикл роста на европейских рынках выглядит особо уязвим под влиянием кризиса предложения, вызванного во многом ростом цен на энергетику, что оказывает давление на промышленную активность. Индекс FTSE All-World упал на 5,6%, что стало худшим началом года с 2016 года, когда рынки были взбудоражены опасениями по поводу роста в Китае.

Тем не менее, несмотря на проблемы, базовая экономика США все еще находится в приличной форме. Рост корпоративных доходов может замедлиться по сравнению с прошлогодними пиками, но по-прежнему ожидается, что он останется положительным для большинства крупных компаний - вопрос лишь в грамотной оценке и выборе.

Вне вопросов конъюнктуры для личного выбора инвестиций остается рассуждать над пятью параметрами: потенциал рост актива, цикличность, уровень финансового левериджа, рентабельность и уровень устойчивости/долговременности роста прибыли.

Особо подчеркну, что в более волатильные периоды при стоимостной оценке следует консервативнее рассматривать уровень левериджа, то есть соотношения заемных средств к собственным и наличие ликвидности. В 2008 году успокоительной мантрой ( в том числе от Lehman Brothers) была фраза “это не проблема платежеспособности, это проблема ликвидности”. Трагичный исход всем известен.

Январская распродажа началась, в первую очередь, в технологическом секторе ( который, как известно, приобрел аномально завышенные оценки), учитывая ожидания роста процентных ставок ФРС в марте. Также, судя по текущим квартальным отчетностям, корпоративные доходы несколько ниже ожидаемых, что в совокупности с информационным нагнетанием уровня геополитических рисков влияет на поведенческую распродажу.

Смотря на процентный размер нынешней коррекции, некоторые сопоставляют январскую волатильность как наихудшее начало года на рынках со времен рецессии 2008 года. Однако, если при этом рассуждать о бычьем рынке 2021-го как явной аномалии на фоне (местами) излишне щедрой фискальной политики в ответ на пандемию в ряде стран, то начатая распродажа воспринимается как ожидаемое движение и подает надежду на возвращение к здравым P/E оценкам.

По здравому смыслу жизни и гипотезе финансовой нестабильности Мински стабильность дестабилизирует, поэтому с возвращением к волатильности, должен повышаться и уровень качественного анализа действий, ведущих к более аргументированному хеджированию.

Взглянув на региональную динамику, заметно, что цикл роста на европейских рынках выглядит особо уязвим под влиянием кризиса предложения, вызванного во многом ростом цен на энергетику, что оказывает давление на промышленную активность. Индекс FTSE All-World упал на 5,6%, что стало худшим началом года с 2016 года, когда рынки были взбудоражены опасениями по поводу роста в Китае.

Тем не менее, несмотря на проблемы, базовая экономика США все еще находится в приличной форме. Рост корпоративных доходов может замедлиться по сравнению с прошлогодними пиками, но по-прежнему ожидается, что он останется положительным для большинства крупных компаний - вопрос лишь в грамотной оценке и выборе.

Вне вопросов конъюнктуры для личного выбора инвестиций остается рассуждать над пятью параметрами: потенциал рост актива, цикличность, уровень финансового левериджа, рентабельность и уровень устойчивости/долговременности роста прибыли.

Особо подчеркну, что в более волатильные периоды при стоимостной оценке следует консервативнее рассматривать уровень левериджа, то есть соотношения заемных средств к собственным и наличие ликвидности. В 2008 году успокоительной мантрой ( в том числе от Lehman Brothers) была фраза “это не проблема платежеспособности, это проблема ликвидности”. Трагичный исход всем известен.

Bloomberg опубликовал % использования ископаемого топлива в энергетике Европы (см выше). Учитывая, что главенствующим источником являются продукты нефтепереработки ( около 45%) немного удивляет, как в текущем моменте распределена в сми информация о глобальных поставках и геополитических рисках для энергетики со стороны этого региона.

Если быть конкретнее, речь о нынешней эскалации в Йемене, в виду удара хуситами 12-го января по позициям в ОАЭ, на фоне которого цена на нефть достигла 7-летних пиков. Через находящийся рядом Баб-эль-Мандебский пролив, по анализу экономиста Даниэля Эргина, проходит около 30% мировых источников энергии.

В 2019 году удары хуситских беспилотников по саудовской нефтепереработке или по трубопроводам Saudi Aramco мгновенно поднимали нефтяные цены. Аль Джазира вчера делала ряд публикаций относительно происходящего в заливе, но все же вопрос не позиционируется как главенствующий.

Как-то в студенческие годы на занятиях арабским языком, при появлении темы с проиранскими прокси в регионе, пропала возможность практиковать грамматику - группа превратилась в восточный базар споров относительно отношения к Ирану. Тем удивительнее отсутствие яркой дискуссии глобально во время кризиса предложения с ростом цен на энергетику, одним из главных источников которой является нефть, происходящяя из ближневосточного региона.

Если быть конкретнее, речь о нынешней эскалации в Йемене, в виду удара хуситами 12-го января по позициям в ОАЭ, на фоне которого цена на нефть достигла 7-летних пиков. Через находящийся рядом Баб-эль-Мандебский пролив, по анализу экономиста Даниэля Эргина, проходит около 30% мировых источников энергии.

В 2019 году удары хуситских беспилотников по саудовской нефтепереработке или по трубопроводам Saudi Aramco мгновенно поднимали нефтяные цены. Аль Джазира вчера делала ряд публикаций относительно происходящего в заливе, но все же вопрос не позиционируется как главенствующий.

Как-то в студенческие годы на занятиях арабским языком, при появлении темы с проиранскими прокси в регионе, пропала возможность практиковать грамматику - группа превратилась в восточный базар споров относительно отношения к Ирану. Тем удивительнее отсутствие яркой дискуссии глобально во время кризиса предложения с ростом цен на энергетику, одним из главных источников которой является нефть, происходящяя из ближневосточного региона.

Sell-side аналитика продолжает армагеддонить с прогнозами цен на сырую нефть и общим влиянием роста цен на энергетику. После GS и MS опубликовал UBS отчет с оценками в 100$ баррель Brent к сентябрю и 90$ к концу марта. Стандартный набор текущих аргументов состоит в ограниченности резервных мощностей сланцевой индустрии, чтобы удовлетворить глобальный спрос.

Достигнуть цена может чего угодно, а вот держаться на этом уровне - вопрос открытый.

Достигнуть цена может чего угодно, а вот держаться на этом уровне - вопрос открытый.

Корреляция между отраслевой дисперсией доходности за предшествующие и последующие 7 лет. Чем выше число в предшествии, тем противоположнее доходы в последствии. Так, в 2000 г корреляция 0,8. Это означает, что секторы с наихудшими показателями в 1993–2000 демонстрируют наивысшую доходность в 2000–2007 г.

Синие линии - ежегодные изменения цен на нефть, на что Стивен Либ обратил внимание в книге «Фактор нефти», утверждая, что всплески нефти предсказывают крах фондового рынка. Но, похоже, они еще отмечают переходы в энергетическом режиме, которые просачиваются (или взаимодействуют) с конкуренцией внутри отраслевой иерархии акций. Всплески нефти происходят на пике нефтяного бума в 2008, в конце падения цен на нефть в 1987 г и в начале нового нефтяного бума в 2000 г.

По мере роста цен на энергоносители происходит понижательное давление на рынки и мировую экономику, даже если при этом повышается относительная производительность энергетического сектора.

Синие линии - ежегодные изменения цен на нефть, на что Стивен Либ обратил внимание в книге «Фактор нефти», утверждая, что всплески нефти предсказывают крах фондового рынка. Но, похоже, они еще отмечают переходы в энергетическом режиме, которые просачиваются (или взаимодействуют) с конкуренцией внутри отраслевой иерархии акций. Всплески нефти происходят на пике нефтяного бума в 2008, в конце падения цен на нефть в 1987 г и в начале нового нефтяного бума в 2000 г.

По мере роста цен на энергоносители происходит понижательное давление на рынки и мировую экономику, даже если при этом повышается относительная производительность энергетического сектора.

График недели от МВФ показывает, как рост цен на энергоносители привел к росту инфляции ( с разницей по регионам, в Европе - наибольший фактор), после того как цены на ископаемое топливо почти удвоились в прошлом году. Рост цен на продовольствие также способствовал росту инфляции.

В проекции от FAO на текущий год указывается более умеренный рост цен на продовольствие - примерно 4,5% (глобальное среднее значение) в этом году с вероятным снижением в следующем году после роста в 23% в 2021 году.

В проекции от FAO на текущий год указывается более умеренный рост цен на продовольствие - примерно 4,5% (глобальное среднее значение) в этом году с вероятным снижением в следующем году после роста в 23% в 2021 году.

Дорогие подписчики и те, кто что-то когда-то читал в этом канале!

С прошлой недели, с 24-го февраля, почти все, написанное ранее, любой анализ, некогда имевший смысл, уничтожен.

В текущей ситуации ежечастных изменений рассуждать об инвестициях, экономике и делать любые прогнозы о самом ближайшем будущем стало невозможно.

Тем не менее, не выпадать из реальности и, совмещая несовместимое, пытаться нащупать зону рациональности надо, что и будет попытка сделать в ближайшее время. Пока же слов нет ни на что, а есть только пронизывающая боль.

Всем желаю мира и как можно скорее, а также в бурном потоке жизни, чтобы ни у кого идеология никогда не задавила внутреннюю личность. Всем надежды, веры, а, самое главное, любви!

С прошлой недели, с 24-го февраля, почти все, написанное ранее, любой анализ, некогда имевший смысл, уничтожен.

В текущей ситуации ежечастных изменений рассуждать об инвестициях, экономике и делать любые прогнозы о самом ближайшем будущем стало невозможно.

Тем не менее, не выпадать из реальности и, совмещая несовместимое, пытаться нащупать зону рациональности надо, что и будет попытка сделать в ближайшее время. Пока же слов нет ни на что, а есть только пронизывающая боль.

Всем желаю мира и как можно скорее, а также в бурном потоке жизни, чтобы ни у кого идеология никогда не задавила внутреннюю личность. Всем надежды, веры, а, самое главное, любви!

Экономика как сфера, исследующая архитектуру возможностей рассматривает два важных понятия: предпочтения и убеждения. К последним на личностном уровне относятся чрезмерная самоуверенность, принятие желаемого за действительное, умышленная слепота, а на социальном - групповое мышление, командный дух, а также нарратив о рыночном изобилии и кризисах.

Жан Тироль с Роланом Бенабу в работе о мотивированных убеждениях (2-ая) рассматривают модель, согласно которой предполагается, что большой шаг к пониманию убеждений - не воспринимать их слишком буквально.

Наши убеждения о себе частично формируются нашими эмоциональными потребностями. Мы чувствуем себя ужасно, когда разочаровываем себя. Эмоциональная ценность, которую мы придаем убеждениям о себе, также приводит к искажению наших представлений о других.

Например, поскольку мы хотим оградить себя от собственных предубеждений, мы формулируем их на языке объективной истины: “Я ничего не имею против кассиров из Северной Африки, но они все равно не откликнутся на мои слова, так что я не буду обращаться к ним”. Простой пример объективизации личностных предубеждений о мигрантах, который демонстрирует формулу завуалированной информации, которую можно использовать в различных конфигурациях как для правой или ( при изменении) левой медийной среды. Принцип один, различие в полярности.

На рынках, как и в жизни, мотивированные убеждения развиваются на фоне движущей силы нарратива. Кейс и Шиллер исследовали ожидания домовладельцев в мегаполисах США в течении двух пузырей на рынке недвижимости в 1988 и 2003 годах. Во всех случаях около 90% респондентов считали, что цены на жилье в их городе вырастут со средним ожидаемым приростом от 9% до 15% в год в течении следующих 10-ти лет. Ожидали почти утроение, но конец нам известен в 2008 году с рецессией после внезапного обвала Lehman Brothers, где крах Lehman - не причина катастрофы, а трагичный катализатор в цепи, которую некоторое время предполагалось не замечать.

С собственной иррациональностью справиться непросто, а во время катаклизмов, когда в том числе рыночная информация приходит в зависимость от выбранной оптики источника, почти невозможно. В текущем мировом дискурсе между рецессионными и стагфляционными ожиданиями, дополненными разрывом моральных ценностей, неизвестных так много, что большинство гипотез не выдерживают недельной проверки.

Кто-то закупился сырьевыми фьючерсами (металлы, с/х, спг), кто-то в алармистском настрое перестроил портфель на ожидания конфликта в азиатско-тихоокеанском регионе. При любых сценариях пожелание одно: отделить эмоции, убрав свои убеждения, понять что авторитетность избранных источников не абсолютна, использовать минимум три аргумента и максимально диверсифицироваться.

Жан Тироль с Роланом Бенабу в работе о мотивированных убеждениях (2-ая) рассматривают модель, согласно которой предполагается, что большой шаг к пониманию убеждений - не воспринимать их слишком буквально.

Наши убеждения о себе частично формируются нашими эмоциональными потребностями. Мы чувствуем себя ужасно, когда разочаровываем себя. Эмоциональная ценность, которую мы придаем убеждениям о себе, также приводит к искажению наших представлений о других.

Например, поскольку мы хотим оградить себя от собственных предубеждений, мы формулируем их на языке объективной истины: “Я ничего не имею против кассиров из Северной Африки, но они все равно не откликнутся на мои слова, так что я не буду обращаться к ним”. Простой пример объективизации личностных предубеждений о мигрантах, который демонстрирует формулу завуалированной информации, которую можно использовать в различных конфигурациях как для правой или ( при изменении) левой медийной среды. Принцип один, различие в полярности.

На рынках, как и в жизни, мотивированные убеждения развиваются на фоне движущей силы нарратива. Кейс и Шиллер исследовали ожидания домовладельцев в мегаполисах США в течении двух пузырей на рынке недвижимости в 1988 и 2003 годах. Во всех случаях около 90% респондентов считали, что цены на жилье в их городе вырастут со средним ожидаемым приростом от 9% до 15% в год в течении следующих 10-ти лет. Ожидали почти утроение, но конец нам известен в 2008 году с рецессией после внезапного обвала Lehman Brothers, где крах Lehman - не причина катастрофы, а трагичный катализатор в цепи, которую некоторое время предполагалось не замечать.

С собственной иррациональностью справиться непросто, а во время катаклизмов, когда в том числе рыночная информация приходит в зависимость от выбранной оптики источника, почти невозможно. В текущем мировом дискурсе между рецессионными и стагфляционными ожиданиями, дополненными разрывом моральных ценностей, неизвестных так много, что большинство гипотез не выдерживают недельной проверки.

Кто-то закупился сырьевыми фьючерсами (металлы, с/х, спг), кто-то в алармистском настрое перестроил портфель на ожидания конфликта в азиатско-тихоокеанском регионе. При любых сценариях пожелание одно: отделить эмоции, убрав свои убеждения, понять что авторитетность избранных источников не абсолютна, использовать минимум три аргумента и максимально диверсифицироваться.

В текущей повестке с запросом на сенсационность во многих источниках даже рыночная информация с количественными данными претерпевает безжалостную специфичность подачи.

Отдельные данные вырываются из тренда, а чтение экономических колумнистов своей противоположностью во взглядах напоминает переходы между главами «Франкенштейна в Багдаде», где автор Ахмед Саадави жестко изображает постмодернистскую реальность.

Поскольку оная нынче не просто предмет рефлексии в искусстве, а злободневная сущность даже аналитики, то сухая сводка ниже о текущем российским рынке особо ценна.

Отдельные данные вырываются из тренда, а чтение экономических колумнистов своей противоположностью во взглядах напоминает переходы между главами «Франкенштейна в Багдаде», где автор Ахмед Саадави жестко изображает постмодернистскую реальность.

Поскольку оная нынче не просто предмет рефлексии в искусстве, а злободневная сущность даже аналитики, то сухая сводка ниже о текущем российским рынке особо ценна.

Forwarded from Truevalue

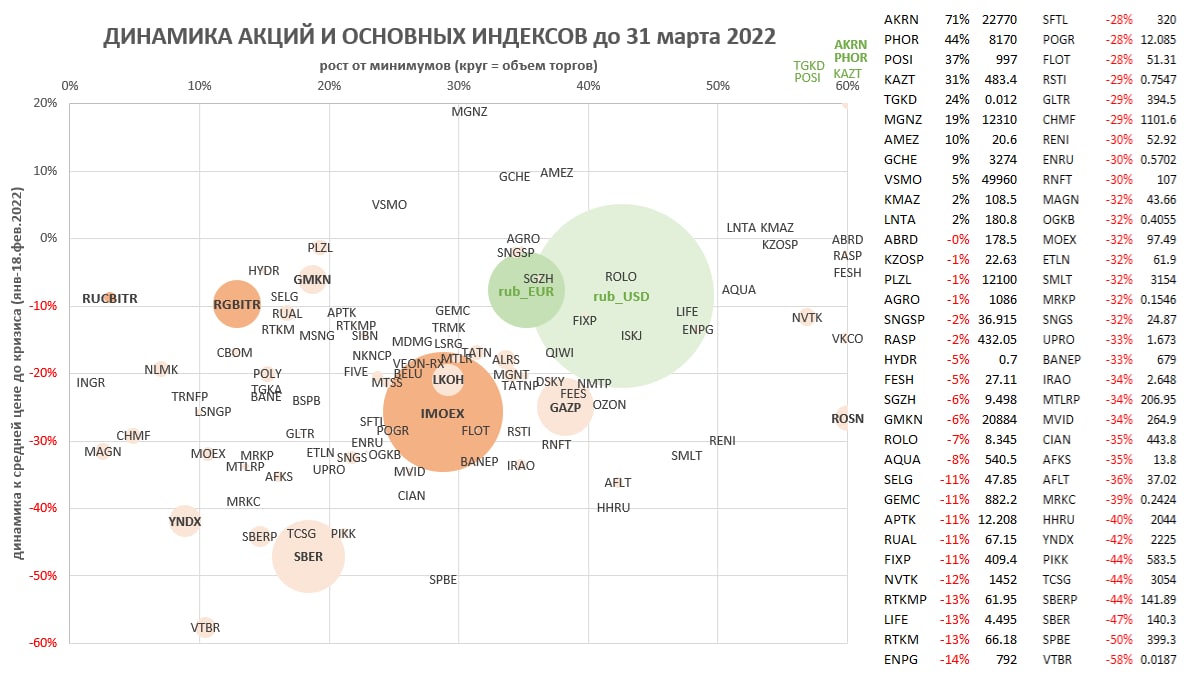

ХРОНИКА КРИЗИСА и ДИНАМИКА АКЦИЙ. На 5-й неделе с начала "военной спецоперации" открылись торги всеми российскими акциями и облигациями в основном режиме до 19ч мск. Закрытыми остаются многие фонды и ETF, инвестирующие в иностранные активы. Нерешаемая проблема с евробондами – там не проходят расчёты через Euroclear (не поступают купоны, выплаченные эмитентами).

🟢 Рынок акций всю неделю ходил в диапазоне 2400-2700 по индексу Мосбиржи. Закроет квартал ближе к верхней границе – на 30% ниже уровня конца 2021 (3782). Очень разношерстная динамика в отдельных акциях. На графике топ-100 акций по объему торгов – сравнивается рост от минимумов 2022 и динамика к докризисным средним ценам. Многие акции уже выросли на десятки процентов от минимумов (24 февраля). По сравнению со средними ценами до кризиса разброс от -58% по ВТБ до +71% по Акрону.

🟢 Рынок облигаций снизился на 10% к докризисным ценам по индексам ОФЗ и корпоративных облигаций. Средняя доходность ОФЗ вырастала с 9% до 15%, а сейчас вся кривая после 2025 года погашения около 12%. Доходность корпоративных облигаций вырастала с 10% до 20%, а сейчас в среднем 17% (по топ-100 ликвидным облигациям с дюрацией больше полугода). Средний срок до погашения у корпоративных облигаций в 3 раза меньше (1,5 против 4,5 лет по дюрации).

🟢 Курс рубля к USD и EUR (83 и 92) уже вырос на 40% от минимумов в марте и сейчас всего на 10% отличается от уровней конца 2021 (74 к USD и 84 к EUR). Оборот на валютном уровне держится на уровне $2 млрд в день или около $500 млрд в год.При высоких комиссиях на рынке нет спекулятивных сделок и все продажи идут от экспортеров. Такой объем валюты сейчас некому абсорбировать и рубль может продолжить укрепление, пока проблемы с поставками не снизят экспорт и объем торгов валютой хотя бы на 1/3. Ну либо Банк России не отменит комиссии и/или ограничения на потоки капитала. Надеюсь, что этого не будет ещё долго, как минимум, до разблокировки валютных резервов.

🔴 Инфляция поднялась в годовом выражении до 15,7%, но недельные темпы снизились с 2% до 1%. Существенное укрепление рубля ещё не отразилось в динамике инфляции. В апреле можем увидеть и снижение цен, если курс USD снизится до 80 или ниже. Есть высокая вероятность, что в конце апреля Банк России снизит ставку с 20% до 15-17%.

✅ Рынок акций и ОФЗ так и не получили реальной денежной поддержки от ФНБ и Банка России. Она скорее всего потребуется при открытии рынков для нерезидентов. Рынки могут продолжить умеренное восстановление. Резидентам вкладывать особо некуда – жду роста многих сильно упавших акций и корпоративных облигаций на ожиданиях завершения "военной спецоперации" в апреле-мае.

🟢 Рынок акций всю неделю ходил в диапазоне 2400-2700 по индексу Мосбиржи. Закроет квартал ближе к верхней границе – на 30% ниже уровня конца 2021 (3782). Очень разношерстная динамика в отдельных акциях. На графике топ-100 акций по объему торгов – сравнивается рост от минимумов 2022 и динамика к докризисным средним ценам. Многие акции уже выросли на десятки процентов от минимумов (24 февраля). По сравнению со средними ценами до кризиса разброс от -58% по ВТБ до +71% по Акрону.

🟢 Рынок облигаций снизился на 10% к докризисным ценам по индексам ОФЗ и корпоративных облигаций. Средняя доходность ОФЗ вырастала с 9% до 15%, а сейчас вся кривая после 2025 года погашения около 12%. Доходность корпоративных облигаций вырастала с 10% до 20%, а сейчас в среднем 17% (по топ-100 ликвидным облигациям с дюрацией больше полугода). Средний срок до погашения у корпоративных облигаций в 3 раза меньше (1,5 против 4,5 лет по дюрации).

🟢 Курс рубля к USD и EUR (83 и 92) уже вырос на 40% от минимумов в марте и сейчас всего на 10% отличается от уровней конца 2021 (74 к USD и 84 к EUR). Оборот на валютном уровне держится на уровне $2 млрд в день или около $500 млрд в год.При высоких комиссиях на рынке нет спекулятивных сделок и все продажи идут от экспортеров. Такой объем валюты сейчас некому абсорбировать и рубль может продолжить укрепление, пока проблемы с поставками не снизят экспорт и объем торгов валютой хотя бы на 1/3. Ну либо Банк России не отменит комиссии и/или ограничения на потоки капитала. Надеюсь, что этого не будет ещё долго, как минимум, до разблокировки валютных резервов.

🔴 Инфляция поднялась в годовом выражении до 15,7%, но недельные темпы снизились с 2% до 1%. Существенное укрепление рубля ещё не отразилось в динамике инфляции. В апреле можем увидеть и снижение цен, если курс USD снизится до 80 или ниже. Есть высокая вероятность, что в конце апреля Банк России снизит ставку с 20% до 15-17%.

✅ Рынок акций и ОФЗ так и не получили реальной денежной поддержки от ФНБ и Банка России. Она скорее всего потребуется при открытии рынков для нерезидентов. Рынки могут продолжить умеренное восстановление. Резидентам вкладывать особо некуда – жду роста многих сильно упавших акций и корпоративных облигаций на ожиданиях завершения "военной спецоперации" в апреле-мае.

{kind=link}

Фондовый рынок США и изменение кривой доходности - к дискуссии о рецессионных ожиданиях

Восстановление фондового рынка, начавшееся две недели назад, продолжилось, чему способствовало падение цен на сырую нефть и устойчивое снижение волатильности, при которой индекс волатильности CBOE впервые с января ниже 20. Процентные ставки растут как в краткосрочной, так и в долгосрочной перспективе, но инвесторы интерпретируют это так, как будто экономика может выдержать ужесточение денежно-кредитной политики, которое уже ожидается в этом году, без существенного замедления роста.

Многие указали на инверсию доходности 5- и 30-летних казначейских облигаций, в результате чего краткосрочная доходность превысила долгосрочную, как на сигнал о том, что экономика движется к рецессии. В последний раз такая инверсия была 16 лет назад, а текущая последовала за инверсией доходности 5- и 10-летних облигаций ранее в этом месяце. Считается, что когда долгосрочная доходность падает ниже краткосрочной, это означает, что на рынке облигаций в будущем наблюдается гораздо более слабый рост. Поэтому, если ФРС попытается укротить инфляцию путем дальнейшего замедления темпов роста, это приведет к рецессии. Проблема в том, что сторонники такой аргументации используют неправильные сроки погашения, чтобы прийти к такому решению.

Доходность 5- и 10-летних облигаций менялась чаще, чем доходность 2- и 10-летних, и давала инвесторам еще несколько ложных сигналов, когда дело доходит до рецессии.

🔹Доходность 2-летних казначейских облигаций является лучшим отражением того, как инвесторы видят политику процентных ставок ФРС в краткосрочной перспективе. Доходность в размере 2,35% рассчитана на увеличение на 25 базисных пунктов плюс дополнительные 200 базисных пунктов в течение оставшейся части этого года.

🔹Доходность 10-летних облигаций приближается к нейтральной ставке, и в этой точке ФРС не реализует жесткую или легкую политику. Это примерно 2,5%. Разница между этими двумя доходностями остается положительной на 15 базисных пунктов.

Если бы эта кривая инвертировалась, это вызвало бы большую озабоченность. В 1998 году произошла инверсия, которая не привела к рецессии, но чаще всего она была предвестником рецессии, хотя и со значительной задержкой.

На самом деле 12-месячный период после любой из инверсий (2s/10s или 5s/10s) обычно был хорошим периодом для экономики и фондового рынка. Только на второй год после инверсии встречные ветры усиливаются и на гораздо более постоянной основе, когда обе кривые инвертированы. То есть от текущего момента - это речь о периоде 2023/2024 года.

Восстановление фондового рынка, начавшееся две недели назад, продолжилось, чему способствовало падение цен на сырую нефть и устойчивое снижение волатильности, при которой индекс волатильности CBOE впервые с января ниже 20. Процентные ставки растут как в краткосрочной, так и в долгосрочной перспективе, но инвесторы интерпретируют это так, как будто экономика может выдержать ужесточение денежно-кредитной политики, которое уже ожидается в этом году, без существенного замедления роста.

Многие указали на инверсию доходности 5- и 30-летних казначейских облигаций, в результате чего краткосрочная доходность превысила долгосрочную, как на сигнал о том, что экономика движется к рецессии. В последний раз такая инверсия была 16 лет назад, а текущая последовала за инверсией доходности 5- и 10-летних облигаций ранее в этом месяце. Считается, что когда долгосрочная доходность падает ниже краткосрочной, это означает, что на рынке облигаций в будущем наблюдается гораздо более слабый рост. Поэтому, если ФРС попытается укротить инфляцию путем дальнейшего замедления темпов роста, это приведет к рецессии. Проблема в том, что сторонники такой аргументации используют неправильные сроки погашения, чтобы прийти к такому решению.

Доходность 5- и 10-летних облигаций менялась чаще, чем доходность 2- и 10-летних, и давала инвесторам еще несколько ложных сигналов, когда дело доходит до рецессии.

🔹Доходность 2-летних казначейских облигаций является лучшим отражением того, как инвесторы видят политику процентных ставок ФРС в краткосрочной перспективе. Доходность в размере 2,35% рассчитана на увеличение на 25 базисных пунктов плюс дополнительные 200 базисных пунктов в течение оставшейся части этого года.

🔹Доходность 10-летних облигаций приближается к нейтральной ставке, и в этой точке ФРС не реализует жесткую или легкую политику. Это примерно 2,5%. Разница между этими двумя доходностями остается положительной на 15 базисных пунктов.

Если бы эта кривая инвертировалась, это вызвало бы большую озабоченность. В 1998 году произошла инверсия, которая не привела к рецессии, но чаще всего она была предвестником рецессии, хотя и со значительной задержкой.

На самом деле 12-месячный период после любой из инверсий (2s/10s или 5s/10s) обычно был хорошим периодом для экономики и фондового рынка. Только на второй год после инверсии встречные ветры усиливаются и на гораздо более постоянной основе, когда обе кривые инвертированы. То есть от текущего момента - это речь о периоде 2023/2024 года.

Секторальные результаты за прошлый месяц.

Избегая инверсии кривой 2/10 лет, при ее более крутом становлении, образуется попутный ветер для широкого рынка и стероидный удар для финансового сектора.

Банки занимают деньги по краткосрочным ставкам и дают взаймы на длительный срок, поэтому плоская или перевернутая кривая сокрушает их чистую процентную маржу. Резкий рост краткосрочных ставок помешал финансовому сектору участвовать в восстановлении фондового рынка. Если мы увидим некоторое увеличение крутизны кривой, банки должны снова показывать внушительные результаты.

P.S. Для выходного дня. Хорошая статья на блумберге о том, что никто на самом деле не понимает загадочную природу процентных ставок ( факт, что уж там). На эту же тему - статья о влиянии ФРС через ДКП на ставки ( спойлер - статистически эффект мал). И свежее сравнение исторических спредов и рецессий от ФРС, намекающее на силу нарратива (reverse causality восприятия) и что все нынче окей ( как и впрошлом посте на тему).

Избегая инверсии кривой 2/10 лет, при ее более крутом становлении, образуется попутный ветер для широкого рынка и стероидный удар для финансового сектора.

Банки занимают деньги по краткосрочным ставкам и дают взаймы на длительный срок, поэтому плоская или перевернутая кривая сокрушает их чистую процентную маржу. Резкий рост краткосрочных ставок помешал финансовому сектору участвовать в восстановлении фондового рынка. Если мы увидим некоторое увеличение крутизны кривой, банки должны снова показывать внушительные результаты.

P.S. Для выходного дня. Хорошая статья на блумберге о том, что никто на самом деле не понимает загадочную природу процентных ставок ( факт, что уж там). На эту же тему - статья о влиянии ФРС через ДКП на ставки ( спойлер - статистически эффект мал). И свежее сравнение исторических спредов и рецессий от ФРС, намекающее на силу нарратива (reverse causality восприятия) и что все нынче окей ( как и впрошлом посте на тему).

Годовая инфляция в Турции в марте достигла 61,14%, поднявшись до нового 20-летнего максимума - сообщает статистическое управление страны TurkStat. Опуская глобальные факторы, влияющие на инфляционное давление в странах, в зависимости от их близости к внешним шокам и созависимости, особенность турецкой ситуации - местный неортодоксальный подход к макроэкономике в виде сохранения низких процентных ставок вопреки всему.

В дополнение к дискурсу об инверсии кривой доходности на рынке США, немного алармистских настроений от группы макроэкономической стратегии Mitsubishi UFJ, которая делает ставку 45/55, склоняясь к стагнации, стагфляции или рецессии.

Вот их распределение вероятностей по сценариям на следующие 18 месяцев:

goldilocks ( да, именно аллюзия на сказку, известную на русском языке как “три медведя” используется для пояснения сочетания среднего роста и низкой инфляции) - 20%;

замедление в середине цикла - 25%;

стагнация - 5%;

стагфляция - 20%;

рецессия - 30%.

Вот их распределение вероятностей по сценариям на следующие 18 месяцев:

goldilocks ( да, именно аллюзия на сказку, известную на русском языке как “три медведя” используется для пояснения сочетания среднего роста и низкой инфляции) - 20%;

замедление в середине цикла - 25%;

стагнация - 5%;

стагфляция - 20%;

рецессия - 30%.

График выше - отображение оценок прибыли компаний в индексе S&P 500, демонстрирующий, что все меньше аналитиков видят рост компаний за последние месяцы ( красный - снижение, зеленый - повышение прибылей).

В преддверии ежеквартальных корпоративных отчетностей особенно занятно наблюдать динамику того, что совокупная прибыль растет, но рост этот становится все более тяжелым и, вероятно на общей конъюнктуре, более хрупким.

В преддверии ежеквартальных корпоративных отчетностей особенно занятно наблюдать динамику того, что совокупная прибыль растет, но рост этот становится все более тяжелым и, вероятно на общей конъюнктуре, более хрупким.

Курс йены и корпоративная Япония

Во вторник 19-го апреля, 13-ый день подряд, курс японской валюты падает по отношению к доллару, достигнув минимума в 128$, что на 16% меньше от стоимости прошлого года.

Исторически сложилось так, что японские акции выигрывают от слабой иены, так как рекордно короткие ставки на йену обычно означают поддержку для местных экспортеров, что стимулирует такие компании как Toyota, Hitachi, Sony и Honda. Эти фирмы традиционно выставляют счета в долларах не только за продажи в США, но и в Азии. Высокий доллар повышает их покупательную способность дома. Это и объясняет, почему Банк Японии не вмешивался напрямую, чтобы поддержать более слабую иену в течении уже двух десятилетий, вместо этого полагаясь на устные предупреждения.

Именно подобным трендом поясняется выбранная в начале года стратегия Баффета в выпуске японских облигаций, так как при падении йены долг в долларовом выражении сокращается, компенсируя возможные убытки от вложений в японские акции стоимостной корзины ( которые с привлекательным P/E и щедрыми дивидендами).

В последние годы японские компании создали больше оффшорных производственных площадок, отчасти для подобного хеджирования колебаний валютных курсов. Например зарубежное производство Toyota составляло более половины производства группы. Это ограничивает импульс, который более слабая иена может дать за счет зарубежных продаж, на которые приходится четыре пятых от общего объема продаж Toyota.

Однако, без филигранно составленного японского портфеля ( с балансированным миксом из облигаций, акций и йены) , в текущих рыночных условиях на снижение йены, при росте внутренних цен и максимальной за последние годы инфляции, существует совокупно негативное влияние на корпоративную Японию. Любое увеличение экспорта, на долю которого сейчас приходится лишь около 15% японской экономики, вряд ли компенсирует внутренний спад, на который оказывает давление также рост сырьевых товаров с нарушенными цепочками поставок.

В любом случае, с поступательным ужесточении ДКП в США, при инвестициях в Японию следует адаптироваться к новой норме, в которой более слабая йена автоматически не является поддержкой акций местных голубых фишек.

Во вторник 19-го апреля, 13-ый день подряд, курс японской валюты падает по отношению к доллару, достигнув минимума в 128$, что на 16% меньше от стоимости прошлого года.

Исторически сложилось так, что японские акции выигрывают от слабой иены, так как рекордно короткие ставки на йену обычно означают поддержку для местных экспортеров, что стимулирует такие компании как Toyota, Hitachi, Sony и Honda. Эти фирмы традиционно выставляют счета в долларах не только за продажи в США, но и в Азии. Высокий доллар повышает их покупательную способность дома. Это и объясняет, почему Банк Японии не вмешивался напрямую, чтобы поддержать более слабую иену в течении уже двух десятилетий, вместо этого полагаясь на устные предупреждения.

Именно подобным трендом поясняется выбранная в начале года стратегия Баффета в выпуске японских облигаций, так как при падении йены долг в долларовом выражении сокращается, компенсируя возможные убытки от вложений в японские акции стоимостной корзины ( которые с привлекательным P/E и щедрыми дивидендами).

В последние годы японские компании создали больше оффшорных производственных площадок, отчасти для подобного хеджирования колебаний валютных курсов. Например зарубежное производство Toyota составляло более половины производства группы. Это ограничивает импульс, который более слабая иена может дать за счет зарубежных продаж, на которые приходится четыре пятых от общего объема продаж Toyota.

Однако, без филигранно составленного японского портфеля ( с балансированным миксом из облигаций, акций и йены) , в текущих рыночных условиях на снижение йены, при росте внутренних цен и максимальной за последние годы инфляции, существует совокупно негативное влияние на корпоративную Японию. Любое увеличение экспорта, на долю которого сейчас приходится лишь около 15% японской экономики, вряд ли компенсирует внутренний спад, на который оказывает давление также рост сырьевых товаров с нарушенными цепочками поставок.

В любом случае, с поступательным ужесточении ДКП в США, при инвестициях в Японию следует адаптироваться к новой норме, в которой более слабая йена автоматически не является поддержкой акций местных голубых фишек.