Индия и Россия планируют нарастить товарооборот на 50%

По итогам визита Премьер-министра Индии в Россию было подписано соглашение об увеличении товарооброта России и Индии до 100 млрд долл. к 2030 г.

По данным таможенной службы Индии в 2023 г. товарооборот двух стран составлял 65,5 млрд долл. из которых 61,4 млрд долл. приходилось на экспорт товаров из России в Индию, а 4,1 млрд долл. ― на импорт товаров из Индии. Прирост торговли к уровню 2021 г. составил +50 млрд долл., рост наблюдался преимущественно за счет экспорта энергетических товаров из России.

Торговля стран продолжает оставаться несбалансированной, поэтому основной вопрос состоит в том за счет чего будет происходить увеличение взаимной торговли – будет ли нарастать торговый дисбаланс, либо же он будет преодолеваться за счет роста импорта товаров из Индии и увеличения прямых иностранных инвестиций.

В 2024 г. импорт товаров из Индии в Россию продолжает плавно расти. Среди наиболее быстрорастущих категорий товаров, которые Индия импортирует в Россию ― смартфоны (вероятно, параллельный импорт) и оборудование для обработки данных. Крупнейшие категории в импорте товаров из Индии в другие страны ― нефтепродукты, фармацевтика, ювелирные изделия.

По итогам визита Премьер-министра Индии в Россию было подписано соглашение об увеличении товарооброта России и Индии до 100 млрд долл. к 2030 г.

По данным таможенной службы Индии в 2023 г. товарооборот двух стран составлял 65,5 млрд долл. из которых 61,4 млрд долл. приходилось на экспорт товаров из России в Индию, а 4,1 млрд долл. ― на импорт товаров из Индии. Прирост торговли к уровню 2021 г. составил +50 млрд долл., рост наблюдался преимущественно за счет экспорта энергетических товаров из России.

Торговля стран продолжает оставаться несбалансированной, поэтому основной вопрос состоит в том за счет чего будет происходить увеличение взаимной торговли – будет ли нарастать торговый дисбаланс, либо же он будет преодолеваться за счет роста импорта товаров из Индии и увеличения прямых иностранных инвестиций.

В 2024 г. импорт товаров из Индии в Россию продолжает плавно расти. Среди наиболее быстрорастущих категорий товаров, которые Индия импортирует в Россию ― смартфоны (вероятно, параллельный импорт) и оборудование для обработки данных. Крупнейшие категории в импорте товаров из Индии в другие страны ― нефтепродукты, фармацевтика, ювелирные изделия.

{kind=link}

👍15❤3🙏1

«Зеленые» факты о питании на Олимпиаде

Завтра стартуют Летние Олимпийские игры в Париже, и организаторы опубликовали концепцию питания 15 тысяч атлетов, более чем 45 тысяч персонала и волонтеров в период спортивного праздника. Будут ли в меню лягушки, и как рационы во время Игр будут отвечать высоким требованиям «зеленой» повестки, смотрите в наших карточках.

Завтра стартуют Летние Олимпийские игры в Париже, и организаторы опубликовали концепцию питания 15 тысяч атлетов, более чем 45 тысяч персонала и волонтеров в период спортивного праздника. Будут ли в меню лягушки, и как рационы во время Игр будут отвечать высоким требованиям «зеленой» повестки, смотрите в наших карточках.

👍13❤4👎2

Банк России повысил ключевую ставку до 18%

Ускорение инфляции в мае-июне, а также направленные комментарии представителей Банка России до заседания укрепили ожидания аналитиков в повышении ключевой ставки до 18%. Ожидания реализовались.

Банк России отмечает возросшую инфляцию и инфляционные ожидания, отсутствие признаков устойчивого замедления экономической активности. И дает нейтральный сигнал на будущие решения:

В обновленном прогнозе Банка России инфляция (4,3-4,8% -> 6,5-7%), ключевая ставка (15-16% -> 16,9-17,4%) и рост ВВП (2,5-3,5% -> 3,5-4%) в 2024 г. были пересмотрены «вверх». Возвращение инфляции к 4% предполагается в 2025 г., вместе с диапазоном ключевой ставки (10-12% -> 14-16%). Что предполагает ключевую ставку от 10% до 12% к концу 2025 г.

Ускорение инфляции в мае-июне, а также направленные комментарии представителей Банка России до заседания укрепили ожидания аналитиков в повышении ключевой ставки до 18%. Ожидания реализовались.

Банк России отмечает возросшую инфляцию и инфляционные ожидания, отсутствие признаков устойчивого замедления экономической активности. И дает нейтральный сигнал на будущие решения:

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях

В обновленном прогнозе Банка России инфляция (4,3-4,8% -> 6,5-7%), ключевая ставка (15-16% -> 16,9-17,4%) и рост ВВП (2,5-3,5% -> 3,5-4%) в 2024 г. были пересмотрены «вверх». Возвращение инфляции к 4% предполагается в 2025 г., вместе с диапазоном ключевой ставки (10-12% -> 14-16%). Что предполагает ключевую ставку от 10% до 12% к концу 2025 г.

{kind=link}

👍14❤2👌1

Китай рвется к независимости от импорта химии

Китайские компании имеют амбициозные планы не только по созданию собственных мощностей по выпуску полиолефинов. Не менее смелые планы в КНР и в производстве метанола. По данным Global Data к 2030 г. в Китае может быть введено до 11,6 млн т/год новых мощностей по производству метанола, большая часть из этих проектов уже находится на этапе строительства. В 2020-2023 гг. ежегодный импорт метанола в КНР составлял 11-15 млн т год, т.е. прогнозируемый Global Data массивный ввод мощностей приведет к значительному снижению импортного спроса на метиловый спирт в Китае.

Для российских производителей и экспортеров метанола рост самообеспеченности Китая – дополнительный стимул для инвестирования в мощности по его переработке внутри РФ (что непросто в условиях насыщенности российского рынка основными производными метанола).

Пока зависимость Китая от импортного метанола остается высокой. В 2023 г. российский экспорт метанола в Китай достиг своего рекорда в 760 тыс. т. За первые 4 мес. 2024 г. китайские покупатели увеличили импорт метанола на 6% г/г, в т.ч. из России - на 51%.

Китайские компании имеют амбициозные планы не только по созданию собственных мощностей по выпуску полиолефинов. Не менее смелые планы в КНР и в производстве метанола. По данным Global Data к 2030 г. в Китае может быть введено до 11,6 млн т/год новых мощностей по производству метанола, большая часть из этих проектов уже находится на этапе строительства. В 2020-2023 гг. ежегодный импорт метанола в КНР составлял 11-15 млн т год, т.е. прогнозируемый Global Data массивный ввод мощностей приведет к значительному снижению импортного спроса на метиловый спирт в Китае.

Для российских производителей и экспортеров метанола рост самообеспеченности Китая – дополнительный стимул для инвестирования в мощности по его переработке внутри РФ (что непросто в условиях насыщенности российского рынка основными производными метанола).

Пока зависимость Китая от импортного метанола остается высокой. В 2023 г. российский экспорт метанола в Китай достиг своего рекорда в 760 тыс. т. За первые 4 мес. 2024 г. китайские покупатели увеличили импорт метанола на 6% г/г, в т.ч. из России - на 51%.

{kind=link}

👍12

Дайте два! Спрос на офисы превосходит все ожидания, но есть нюанс

Ситуация на офисном рынке Москвы показывает, как сложно Центральному банку охладить экономику через увеличение ключевой ставки. Крайне высокий уровень спроса на офисы привел к снижению доли свободных площадей в классе А в Москве до 7,3%. Этот спрос оказался достаточно неожиданным для рынка - консенсус-прогноз доли свободных площадей в классе А существенно пересмотрен в сторону снижения.

Крупных блоков в центре столицы нет, рынок внутри ТТК находится на стороне арендодателя. Иная ситуация ближе к МКАД и за ее пределами. Там есть вакантные площади, они предлагаются по сравнительно низким ставкам. Это приводит к тому, что средневзвешенные запрашиваемые ставки на свободные блоки в классе А снизились за 2 кв. 2024 г. Но это влияние исключительно изменения структуры вакантного предложения - наличия офисных площадей за МКАД и их отсутствия в центре Москвы.

Сохранится ли тренд снижения вакантности в 2025-2026 гг.? На рынок все больше и больше будут выходить бизнес-центры, которые строились для продажи частным инвесторам отдельными блоками. И конкуренция со стороны значительного количества небольших собственников будет сдерживать долю свободных площадей от дальнейшего снижения.

Ситуация на офисном рынке Москвы показывает, как сложно Центральному банку охладить экономику через увеличение ключевой ставки. Крайне высокий уровень спроса на офисы привел к снижению доли свободных площадей в классе А в Москве до 7,3%. Этот спрос оказался достаточно неожиданным для рынка - консенсус-прогноз доли свободных площадей в классе А существенно пересмотрен в сторону снижения.

Крупных блоков в центре столицы нет, рынок внутри ТТК находится на стороне арендодателя. Иная ситуация ближе к МКАД и за ее пределами. Там есть вакантные площади, они предлагаются по сравнительно низким ставкам. Это приводит к тому, что средневзвешенные запрашиваемые ставки на свободные блоки в классе А снизились за 2 кв. 2024 г. Но это влияние исключительно изменения структуры вакантного предложения - наличия офисных площадей за МКАД и их отсутствия в центре Москвы.

Сохранится ли тренд снижения вакантности в 2025-2026 гг.? На рынок все больше и больше будут выходить бизнес-центры, которые строились для продажи частным инвесторам отдельными блоками. И конкуренция со стороны значительного количества небольших собственников будет сдерживать долю свободных площадей от дальнейшего снижения.

{kind=link}

👍8❤1

Количество ПВЗ в России превысило 100 тыс. точек

По итогам 2023 г. количество брендированных пунктов выдачи заказов (ПВЗ) и постаматов у российских маркетплейсов выросло до 112 тыс. точек (+45% г/г), из которых на брендированные ПВЗ пришлось 93 тыс. (+60% г/г).

Большая часть брендированных ПВЗ работает по модели франчайзи, а маркетплейсы предоставляют им небольшие субсидии на открытие ПВЗ. Это позволяет маркетплейсам сэкономить на создании и обслуживании сети ПВЗ, а также быстро покрыть ими всю страну c минимальными затратами.

В 2024 г. компании продолжили наращивать свою инфраструктуру. Количество ПВЗ Ozon выросло до 50 тыс. (+13% г/г), а Яндекс Маркет планирует открыть 3-5 тыс. ПВЗ. Однако в ближайшие годы ожидается постепенное замедление темпов роста количества ПВЗ.

Во-первых, маркетплейсы активно развивают партнерство с другими службами доставки (Почта России, 5POST, СДЭК, Cainao), что снижает необходимость открытия ПВЗ в отдельных регионах.

Во-вторых, маркетплейсы долгое время не ограничивали возможность открытия нескольких ПВЗ от разных предпринимателей в 1 районе. В результате часть уже существующих ПВЗ сталкивается со снижением потока клиентов и доходов, что может привести к их банкротству.

В-третьих, по мере замедления темпов роста оборотов маркетплейсов, усилится конкуренция между ПВЗ за клиентов. Это будет стимулировать их переходить к мультибрендовому формату, то есть выдавать заказы сразу нескольких площадок, что позволит увеличить доходы. В результате часть ПВЗ закроется, так как не будет необходимости в наличии 4 ПВЗ от разных маркетплейсов в 1 районе города.

По итогам 2023 г. количество брендированных пунктов выдачи заказов (ПВЗ) и постаматов у российских маркетплейсов выросло до 112 тыс. точек (+45% г/г), из которых на брендированные ПВЗ пришлось 93 тыс. (+60% г/г).

Большая часть брендированных ПВЗ работает по модели франчайзи, а маркетплейсы предоставляют им небольшие субсидии на открытие ПВЗ. Это позволяет маркетплейсам сэкономить на создании и обслуживании сети ПВЗ, а также быстро покрыть ими всю страну c минимальными затратами.

В 2024 г. компании продолжили наращивать свою инфраструктуру. Количество ПВЗ Ozon выросло до 50 тыс. (+13% г/г), а Яндекс Маркет планирует открыть 3-5 тыс. ПВЗ. Однако в ближайшие годы ожидается постепенное замедление темпов роста количества ПВЗ.

Во-первых, маркетплейсы активно развивают партнерство с другими службами доставки (Почта России, 5POST, СДЭК, Cainao), что снижает необходимость открытия ПВЗ в отдельных регионах.

Во-вторых, маркетплейсы долгое время не ограничивали возможность открытия нескольких ПВЗ от разных предпринимателей в 1 районе. В результате часть уже существующих ПВЗ сталкивается со снижением потока клиентов и доходов, что может привести к их банкротству.

В-третьих, по мере замедления темпов роста оборотов маркетплейсов, усилится конкуренция между ПВЗ за клиентов. Это будет стимулировать их переходить к мультибрендовому формату, то есть выдавать заказы сразу нескольких площадок, что позволит увеличить доходы. В результате часть ПВЗ закроется, так как не будет необходимости в наличии 4 ПВЗ от разных маркетплейсов в 1 районе города.

{kind=link}

👍6❤1

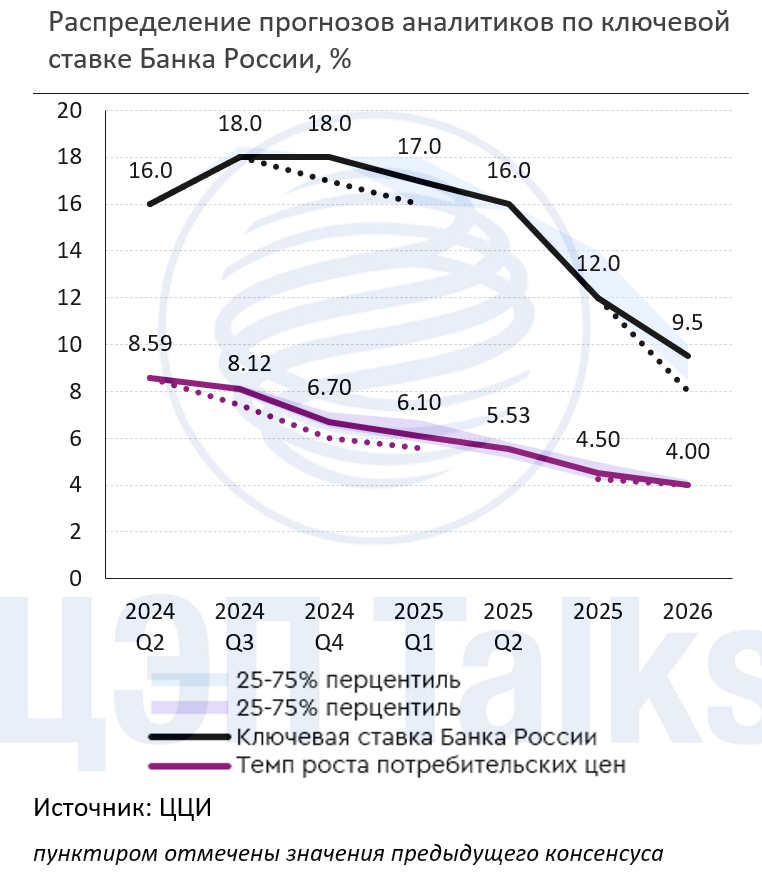

Как изменился макроконсенсус после заседания ЦБ?

Банк России повысил ключевую ставку до 18% и в обновленном прогнозе обозначил возможность как сохранения ставки, так и ее повышение до 20% к концу года.

Ожидания аналитиков, опрошенных Центром ценовых индексов после заседания, говорят о меньшей вероятности дальнейшего повышения. Большинство «голосует» за 18% как пик ключевой ставки в текущем цикле денежно-кредитной политики. Об обновлении консенсуса ЦЦИ пишет Ъ.

Обновленный прогноз регулятора не столько изменил консенсус, сколько усилил сформированный до заседания нарратив о том, что быстрого снижения ожидать не стоит – прогноз аналитиков 12% на конец 2025 г. Столько же, сколько ожидалось на конец текущего года в марте.

Развилкой для дальнейшего направления изменения ключевой ставки станут первые результаты трансформации льготных программ кредитования и проект бюджета на 2025-2027 гг.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на [email protected]

Банк России повысил ключевую ставку до 18% и в обновленном прогнозе обозначил возможность как сохранения ставки, так и ее повышение до 20% к концу года.

Ожидания аналитиков, опрошенных Центром ценовых индексов после заседания, говорят о меньшей вероятности дальнейшего повышения. Большинство «голосует» за 18% как пик ключевой ставки в текущем цикле денежно-кредитной политики. Об обновлении консенсуса ЦЦИ пишет Ъ.

Обновленный прогноз регулятора не столько изменил консенсус, сколько усилил сформированный до заседания нарратив о том, что быстрого снижения ожидать не стоит – прогноз аналитиков 12% на конец 2025 г. Столько же, сколько ожидалось на конец текущего года в марте.

Развилкой для дальнейшего направления изменения ключевой ставки станут первые результаты трансформации льготных программ кредитования и проект бюджета на 2025-2027 гг.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на [email protected]

{kind=link}

👍6❤2

Повлияло ли повышение ключевой ставки на ваше потребительское поведение? (свой вариант в комментарии):

Anonymous Poll

39%

Да, больше сберегаю

9%

Да, больше трачу

11%

Нет, жду ставку еще выше

41%

Нет, рост цен все равно выше ставки

❤2😱2

Отчего так в России березы ПВЗ растут?

В большинстве стран мира для решения вопроса последней мили маркетплейсы предпочитают пользоваться услугами курьерских служб. Однако российские маркетплейсы выбрали не стандартное для мирового рынка решение – создание сети брендированных пунктов выдачи заказов (ПВЗ) по модели франчайзи.

Данное решение может быть обусловлено несколькими причинами:

1. Сложности с курьерской доставкой. Многие регионы и населенные пункты в стране находятся на больших расстояниях от распределительных центров и других инфраструктурных объектов логистики. При таких условиях доставка через курьерские службы экономически нецелесообразна. Более того, на заре развития онлайн-торговли люди боялись, что им привезут бракованный товар или не тот. Доставка через ПВЗ позволяла потребителям проверить товар и без проблем оформить возврат.

2. Существующие сети ПВЗ не могут обслужить масштабные и быстрорастущие потоки маркетплейсов. Крупнейшая в России коммерческая, открытая для всех клиентов сеть ПВЗ СДЭК доставляет около 100 млн посылок в год, при этом за 2023 г. крупнейшие маркетплейсы России доставили около 3,9 млрд заказов.

3. Высокая плотность застройки. По доле людей, живущих в многоэтажных домах, Россия на одном из первых мест в мире. Соответственно, можно легко найти недорогое помещение, в пешей доступности от которого будет жить много тысяч людей, для открытия ПВЗ.

4. Конкуренция между маркетплейсами. Так, в США Amazon — лидер рынка онлайн-торговли, в России же идет борьба между несколькими площадками. Для каждого из крупных маркетплейсов наличие собственных ПВЗ стало конкурентным преимуществом, инструментом защиты и увеличения своей рыночной доли.

В большинстве стран мира для решения вопроса последней мили маркетплейсы предпочитают пользоваться услугами курьерских служб. Однако российские маркетплейсы выбрали не стандартное для мирового рынка решение – создание сети брендированных пунктов выдачи заказов (ПВЗ) по модели франчайзи.

Данное решение может быть обусловлено несколькими причинами:

1. Сложности с курьерской доставкой. Многие регионы и населенные пункты в стране находятся на больших расстояниях от распределительных центров и других инфраструктурных объектов логистики. При таких условиях доставка через курьерские службы экономически нецелесообразна. Более того, на заре развития онлайн-торговли люди боялись, что им привезут бракованный товар или не тот. Доставка через ПВЗ позволяла потребителям проверить товар и без проблем оформить возврат.

2. Существующие сети ПВЗ не могут обслужить масштабные и быстрорастущие потоки маркетплейсов. Крупнейшая в России коммерческая, открытая для всех клиентов сеть ПВЗ СДЭК доставляет около 100 млн посылок в год, при этом за 2023 г. крупнейшие маркетплейсы России доставили около 3,9 млрд заказов.

3. Высокая плотность застройки. По доле людей, живущих в многоэтажных домах, Россия на одном из первых мест в мире. Соответственно, можно легко найти недорогое помещение, в пешей доступности от которого будет жить много тысяч людей, для открытия ПВЗ.

4. Конкуренция между маркетплейсами. Так, в США Amazon — лидер рынка онлайн-торговли, в России же идет борьба между несколькими площадками. Для каждого из крупных маркетплейсов наличие собственных ПВЗ стало конкурентным преимуществом, инструментом защиты и увеличения своей рыночной доли.

👍22

Выпуск автомобилей не поспевает за рынком

По итогам 1 пол. 2024 г. производство легковых автомобилей в России увеличилось на 63% к и составило 330 тыс. шт. Текущих объемов выпуска все еще недостаточно для удовлетворения потребностей рынка – более 50% реализованных в 1 пол. 2024 г. автомобилей были импортными. С высокой загрузкой работают заводы Lada и Haval. Набирают обороты предприятия, сменившие выпускаемые модели – Автотор и Москвич, где используется 10-20% доступных мощностей. Прочие заводы пока выпускают продукцию мелкими партиями, а их загрузка не превышает 5-10%.

Восстановление объемов производства на автомобильных заводах может стимулировать предлагаемая индексация утильсбора 1 октября 2024 г. По опубликованному проекту постановления, в 2024 г. повышение сбора составит 70-85%, а в 2025-2030 гг. – 10-20% ежегодно. Негативные последствия решения – рост цен на импортные автомобили, например, авто с объемом двигателя от 1 до 2 литров станет дороже на 260 тыс. руб., а с двигателем 2-3 литра – на 720 тыс. руб., что добавит к цене таких автомобилей 10-20%. Принятие поправок при текущей структуре рынка и доле продаж импортных автомобилей позволит дополнительно пополнить бюджет на 200-300 млрд руб. в год.

По итогам 1 пол. 2024 г. производство легковых автомобилей в России увеличилось на 63% к и составило 330 тыс. шт. Текущих объемов выпуска все еще недостаточно для удовлетворения потребностей рынка – более 50% реализованных в 1 пол. 2024 г. автомобилей были импортными. С высокой загрузкой работают заводы Lada и Haval. Набирают обороты предприятия, сменившие выпускаемые модели – Автотор и Москвич, где используется 10-20% доступных мощностей. Прочие заводы пока выпускают продукцию мелкими партиями, а их загрузка не превышает 5-10%.

Восстановление объемов производства на автомобильных заводах может стимулировать предлагаемая индексация утильсбора 1 октября 2024 г. По опубликованному проекту постановления, в 2024 г. повышение сбора составит 70-85%, а в 2025-2030 гг. – 10-20% ежегодно. Негативные последствия решения – рост цен на импортные автомобили, например, авто с объемом двигателя от 1 до 2 литров станет дороже на 260 тыс. руб., а с двигателем 2-3 литра – на 720 тыс. руб., что добавит к цене таких автомобилей 10-20%. Принятие поправок при текущей структуре рынка и доле продаж импортных автомобилей позволит дополнительно пополнить бюджет на 200-300 млрд руб. в год.

{kind=link}

👍4

Снижение ставки в США ожидается в сентябре. Китай снижает ставки и планирует очередную реформу монетарной политики

По итогам прошедшего заседания ставка ФРС оставлена без изменений на уровне 5,5% по верхней границе коридора. Американский ЦБ дал рынку сигнал о вероятном снижении ставки на заседании в сентябре, если не возникнет сложностей с дальнейшим снижением инфляции.

Пока картина выглядит двоякой: с одной стороны, вышли позитивные данные по ВВП за 2 квартал (рост на 2,8% против 1,4% в 1 кв.). С другой стороны, показатель инфляции PCE оказался выше ожиданий (+2,9% против +2,7%). Рынки, однако, уже фактически убеждены в снижении ставки ФРС в сентябре, вероятность этого оценивается близко к 90%.

Еще одной интересной темой из мира центральных банков последних недель стало обсуждение возможных изменений в монетарной политике ЦБ Китая. Народный банк КНР хочет изменить свою систему процентных ставок, сделав ее более похожей на существующую в ЦБ развитых стран.

Сейчас система процентных ставок в Китае сложна и включает в себя среднесрочную ставку по кредитам на 1 год (ставка MLF), ставку по операциям обратного РЕПО, которая является краткосрочной. Также существуют индикативные ставки LPR на 1 и 5 лет, которые основаны на ставке MLF и используются для ценообразования долгосрочных ссуд и ипотеки. Такое многообразие ставок усложняет понимание рынком политики ЦБ Китая. Чтобы изменить эту ситуацию, НБК хочет выделить одну основную ставку, которая будет выполнять роль ключевой. Скорее всего, это будет ставка по операциям обратного РЕПО на 7 дней, к ней сейчас приближены рыночные ставки.

Недавнее снижение процентных ставок НБК также началось со ставки семидневного РЕПО, а не с MLF, как это бывало прежде. Видимо, таким образом ЦБ уже начал обозначать эту ставку как основную в своей политике. Переход на новый бенчмарк потребует времени, а новые изменения в уровне ставок в Китае состоятся, скорее всего, не ранее сентябрьского снижения ставки ФРС.

По итогам прошедшего заседания ставка ФРС оставлена без изменений на уровне 5,5% по верхней границе коридора. Американский ЦБ дал рынку сигнал о вероятном снижении ставки на заседании в сентябре, если не возникнет сложностей с дальнейшим снижением инфляции.

Пока картина выглядит двоякой: с одной стороны, вышли позитивные данные по ВВП за 2 квартал (рост на 2,8% против 1,4% в 1 кв.). С другой стороны, показатель инфляции PCE оказался выше ожиданий (+2,9% против +2,7%). Рынки, однако, уже фактически убеждены в снижении ставки ФРС в сентябре, вероятность этого оценивается близко к 90%.

Еще одной интересной темой из мира центральных банков последних недель стало обсуждение возможных изменений в монетарной политике ЦБ Китая. Народный банк КНР хочет изменить свою систему процентных ставок, сделав ее более похожей на существующую в ЦБ развитых стран.

Сейчас система процентных ставок в Китае сложна и включает в себя среднесрочную ставку по кредитам на 1 год (ставка MLF), ставку по операциям обратного РЕПО, которая является краткосрочной. Также существуют индикативные ставки LPR на 1 и 5 лет, которые основаны на ставке MLF и используются для ценообразования долгосрочных ссуд и ипотеки. Такое многообразие ставок усложняет понимание рынком политики ЦБ Китая. Чтобы изменить эту ситуацию, НБК хочет выделить одну основную ставку, которая будет выполнять роль ключевой. Скорее всего, это будет ставка по операциям обратного РЕПО на 7 дней, к ней сейчас приближены рыночные ставки.

Недавнее снижение процентных ставок НБК также началось со ставки семидневного РЕПО, а не с MLF, как это бывало прежде. Видимо, таким образом ЦБ уже начал обозначать эту ставку как основную в своей политике. Переход на новый бенчмарк потребует времени, а новые изменения в уровне ставок в Китае состоятся, скорее всего, не ранее сентябрьского снижения ставки ФРС.

{kind=link}

👍7❤1

Транспорт не роскошь? Цены на морские суда обновляют максимумы

Рынок купли-продажи подержанных морских судов и заказы новых балкеров, танкеров, контейнеровозов, газовозов находятся на пике. Загрузка верфей в мире в 2024 г. – рекордные 73%: китайские судостроители заняты преимущественно заказами на танкеры, а корейские – на газовозы. Цены на морские грузовые суда обновляют многолетние максимумы.

Наибольший рост цен наблюдается в сегменте крупных сухогрузов, причем на вторичном рынке из-за загрузки верфей другими типами судов. Стоимость 5-10 летних судов в июне 2024 г. была на 30-50% выше по сравнению с июнем 2023 г. Цена нового балкера класса Capesize - 75 млн долл. (6,8 млрд руб.), рост на 20%.

Стоимость подержанных танкеров в июне 2024 г. была на 13-15% выше по сравнению с июнем прошлого года. За новый танкер класса Very Large Crude Carrier (VLCC, очень большой танкер) придется заплатить 130-140 млн долл. (12 млрд руб.). Самые дорогие сегменты – контейнеровозы и газовозы. Новые, не самые большие контейнеровозы (18 тыс. ДФЭ) стоят порядка 220 млн долл. (20 млрд руб.), а газовозы – 270 млн долл.

Отношение портфеля заказов новых судов к текущем мощностям в эксплуатации в сегменте контейнеровозов составляет 22%, в сегменте танкеров и сухогрузов – около 10%.

Рынок купли-продажи подержанных морских судов и заказы новых балкеров, танкеров, контейнеровозов, газовозов находятся на пике. Загрузка верфей в мире в 2024 г. – рекордные 73%: китайские судостроители заняты преимущественно заказами на танкеры, а корейские – на газовозы. Цены на морские грузовые суда обновляют многолетние максимумы.

Наибольший рост цен наблюдается в сегменте крупных сухогрузов, причем на вторичном рынке из-за загрузки верфей другими типами судов. Стоимость 5-10 летних судов в июне 2024 г. была на 30-50% выше по сравнению с июнем 2023 г. Цена нового балкера класса Capesize - 75 млн долл. (6,8 млрд руб.), рост на 20%.

Стоимость подержанных танкеров в июне 2024 г. была на 13-15% выше по сравнению с июнем прошлого года. За новый танкер класса Very Large Crude Carrier (VLCC, очень большой танкер) придется заплатить 130-140 млн долл. (12 млрд руб.). Самые дорогие сегменты – контейнеровозы и газовозы. Новые, не самые большие контейнеровозы (18 тыс. ДФЭ) стоят порядка 220 млн долл. (20 млрд руб.), а газовозы – 270 млн долл.

Отношение портфеля заказов новых судов к текущем мощностям в эксплуатации в сегменте контейнеровозов составляет 22%, в сегменте танкеров и сухогрузов – около 10%.

{kind=link}

👍13

Итоги жаркого июля на Юге

Рост среднесуточной температуры воздуха на Юге в июле 2024 г. до 27°С привел к обильному использованию кондиционеров населением и рекордным темпам роста потребления электроэнергии. Спрос на электроэнергию в июле 2024 г. был на 18% выше прошлогодних показателей. При этом рост температуры относительно июля 2023 г. составил всего 3°С. Высокий спрос преимущественно удовлетворялся тепловыми электростанциями, которые с 1 июля подняли цены в заявках из-за повышения тарифов на газ на 11%. В результате цена на электроэнергию в спотовом сегменте (рынок на сутки вперед – РСВ) в июле на Юге выросла на 48% г/г до рекордных значений - 2410 руб./МВтч.

В Европейской части России повышение цены РСВ составило 16% при росте спроса 7% г/г.

Рост среднесуточной температуры воздуха на Юге в июле 2024 г. до 27°С привел к обильному использованию кондиционеров населением и рекордным темпам роста потребления электроэнергии. Спрос на электроэнергию в июле 2024 г. был на 18% выше прошлогодних показателей. При этом рост температуры относительно июля 2023 г. составил всего 3°С. Высокий спрос преимущественно удовлетворялся тепловыми электростанциями, которые с 1 июля подняли цены в заявках из-за повышения тарифов на газ на 11%. В результате цена на электроэнергию в спотовом сегменте (рынок на сутки вперед – РСВ) в июле на Юге выросла на 48% г/г до рекордных значений - 2410 руб./МВтч.

В Европейской части России повышение цены РСВ составило 16% при росте спроса 7% г/г.

{kind=link}

👍9

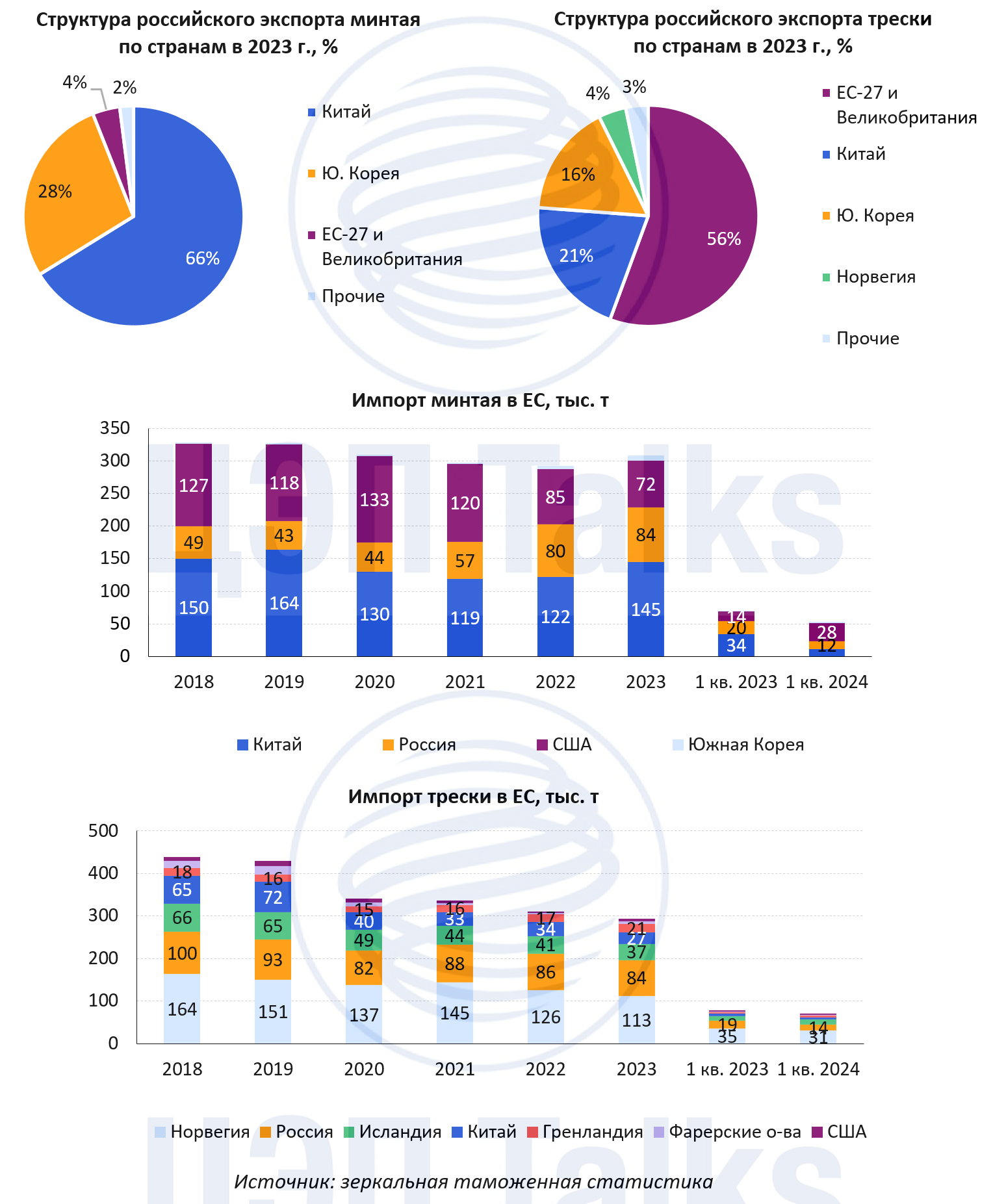

Тресковые войны возвращаются в Европу

На прошлой неделе стало известно, что ЕС обсудит возможность введения ограничений на импорт рыбы из России.

Россия поставляет в Европу в основном тресковые виды рыб (треска и минтай). С января 2024 г. ЕС уже ввел против российской рыбной продукции пошлину в размере 13,7%, что привело к снижению поставок минтая и трески из России.

Усиление ограничений против России не сильно скажется на экспортерах минтая, так как страны ЕС занимают только 4% в структуре экспорта. В случае трески ущерб будет более ощутимый, так как более 50% поставок приходится на страны ЕС. В теории экспорт можно переориентировать на азиатские рынки и на внутренний рынок, но из-за роста логистических издержек упадет рентабельность продаж.

Однако больший ущерб понесут сами страны ЕС. Из-за снижения мирового вылова трески цены на неё на европейском рынке в 2022-2023 гг. выросли на 40%, а в 1 кв. 2024 г. – на 4%. Введение торговых ограничений приведет к ещё большему росту цен, так как продукция из России и Китая (производится из российского сырья) занимает 35% рынка трески и около 70% рынка минтая. Её основные конкуренты – Норвегия, Исландия и США не смогут нарастить поставки, так как сами сталкиваются с сокращением вылова.

На прошлой неделе стало известно, что ЕС обсудит возможность введения ограничений на импорт рыбы из России.

Россия поставляет в Европу в основном тресковые виды рыб (треска и минтай). С января 2024 г. ЕС уже ввел против российской рыбной продукции пошлину в размере 13,7%, что привело к снижению поставок минтая и трески из России.

Усиление ограничений против России не сильно скажется на экспортерах минтая, так как страны ЕС занимают только 4% в структуре экспорта. В случае трески ущерб будет более ощутимый, так как более 50% поставок приходится на страны ЕС. В теории экспорт можно переориентировать на азиатские рынки и на внутренний рынок, но из-за роста логистических издержек упадет рентабельность продаж.

Однако больший ущерб понесут сами страны ЕС. Из-за снижения мирового вылова трески цены на неё на европейском рынке в 2022-2023 гг. выросли на 40%, а в 1 кв. 2024 г. – на 4%. Введение торговых ограничений приведет к ещё большему росту цен, так как продукция из России и Китая (производится из российского сырья) занимает 35% рынка трески и около 70% рынка минтая. Её основные конкуренты – Норвегия, Исландия и США не смогут нарастить поставки, так как сами сталкиваются с сокращением вылова.

{kind=link}

👍16❤4🔥3

Как недавний обвал на мировых рынках отразился на Китае?

Конец прошлой и начало этой недели было ознаменовано внезапным обвалом на главных мировых рынках. Состоялась масштабная ликвидация позиций керри-трейдеров, которые занимали под свои цели более дешевую иену. Триггером для этого послужили более слабые, чем ожидалось, данные по безработице и инфляции в США, а также сильнейшее с 2007 г. повышение ставки банком Японии с 0,1 до 0,25%, что не могло не повлиять на другие азиатские рынки.

Двумя неделями ранее Народный банк Китая (НБК) снизил ставку в попытке оживить экономический рост. Это совпадает с ожиданиями по снижению ставок в развитых странах, но все равно должно было бы продолжить девальвационный тренд юаня. Поэтому состоявшийся обвал пришелся как нельзя кстати, способствовав укреплению национальной валюты до значений 5-месячной давности. Теперь у китайского регулятора будет больше пространства для дальнейшего снижения ставок, если потребуется, без опасений по поводу излишнего ослабления юаня.

Скорее всего, в краткосрочной перспективе усилится спрос и на китайские активы, включая государственные бумаги. Вместе со снижением ставок это приведет к дальнейшему снижению доходности на этом рынке. Напомним, что в начале июля НБК объявил о шагах для ее повышения, что давало основания предполагать скорое снижение ставок.

Предпринятые китайскими властями ходы в своей денежно-кредитной политике хоть и отвечают цели решения текущих внутренних экономических задач, но при этом удачно позволили отчасти компенсировать негативные последствия от подобных внешних факторов.

Конец прошлой и начало этой недели было ознаменовано внезапным обвалом на главных мировых рынках. Состоялась масштабная ликвидация позиций керри-трейдеров, которые занимали под свои цели более дешевую иену. Триггером для этого послужили более слабые, чем ожидалось, данные по безработице и инфляции в США, а также сильнейшее с 2007 г. повышение ставки банком Японии с 0,1 до 0,25%, что не могло не повлиять на другие азиатские рынки.

Двумя неделями ранее Народный банк Китая (НБК) снизил ставку в попытке оживить экономический рост. Это совпадает с ожиданиями по снижению ставок в развитых странах, но все равно должно было бы продолжить девальвационный тренд юаня. Поэтому состоявшийся обвал пришелся как нельзя кстати, способствовав укреплению национальной валюты до значений 5-месячной давности. Теперь у китайского регулятора будет больше пространства для дальнейшего снижения ставок, если потребуется, без опасений по поводу излишнего ослабления юаня.

Скорее всего, в краткосрочной перспективе усилится спрос и на китайские активы, включая государственные бумаги. Вместе со снижением ставок это приведет к дальнейшему снижению доходности на этом рынке. Напомним, что в начале июля НБК объявил о шагах для ее повышения, что давало основания предполагать скорое снижение ставок.

Предпринятые китайскими властями ходы в своей денежно-кредитной политике хоть и отвечают цели решения текущих внутренних экономических задач, но при этом удачно позволили отчасти компенсировать негативные последствия от подобных внешних факторов.

{kind=link}

👍5❤2👎1

Рестораны не теряют популярности

На начало июля 2024 г. в России работали более 130 тыс. объектов общественного питания. Как обычно в сезон летних отпусков рестораны и кафе фиксируют повышенный спрос на свои услуги. С 2022 г. дополнительным драйвером роста сегмента общественного питания в России стало увеличение внутреннего туризма. Также растет популярность гастротуров.

Численность посещений кафе и ресторанов в России с учетом онлайн-доставки в 2022-2023 гг. росла ежегодно на 12%. Оборот рынка общественного питания в 2023 г. вырос до 2,9 трлн руб. (+22% г/г), а по итогам 1 пол. 2024 г. еще на 16% до 1,6 трлн руб. Самыми популярными категориями товаров в сегменте общественного питания остаются бургеры, картофель фри и кофе, которые занимают почти половину от всего оборота рынка общественного питания.

Повышение спроса в сочетании с увеличением себестоимости производства привели к существенному росту среднего чека в России. По итогам 1 кв. 2024 г. средний чек в ресторанах и барах России вырос до 1 382 руб., что на 11% выше по сравнению с 1 кв. 2023 г.

На начало июля 2024 г. в России работали более 130 тыс. объектов общественного питания. Как обычно в сезон летних отпусков рестораны и кафе фиксируют повышенный спрос на свои услуги. С 2022 г. дополнительным драйвером роста сегмента общественного питания в России стало увеличение внутреннего туризма. Также растет популярность гастротуров.

Численность посещений кафе и ресторанов в России с учетом онлайн-доставки в 2022-2023 гг. росла ежегодно на 12%. Оборот рынка общественного питания в 2023 г. вырос до 2,9 трлн руб. (+22% г/г), а по итогам 1 пол. 2024 г. еще на 16% до 1,6 трлн руб. Самыми популярными категориями товаров в сегменте общественного питания остаются бургеры, картофель фри и кофе, которые занимают почти половину от всего оборота рынка общественного питания.

Повышение спроса в сочетании с увеличением себестоимости производства привели к существенному росту среднего чека в России. По итогам 1 кв. 2024 г. средний чек в ресторанах и барах России вырос до 1 382 руб., что на 11% выше по сравнению с 1 кв. 2023 г.

{kind=link}

👍8🥴1