{kind=link}

tgoop.com/dohod/11928

Last Update:

ПАРАМЕТРЫ РИСКА РЕИНВЕСТИРОВАНИЯ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

В этой статье мы представим вам как можно легко оценить риск реинвестирования вложений в отдельные облигации с помощью нашего сервиса "Анализ облигаций". Эта тема поднималась в этой нашей классической задачке и ее решении.

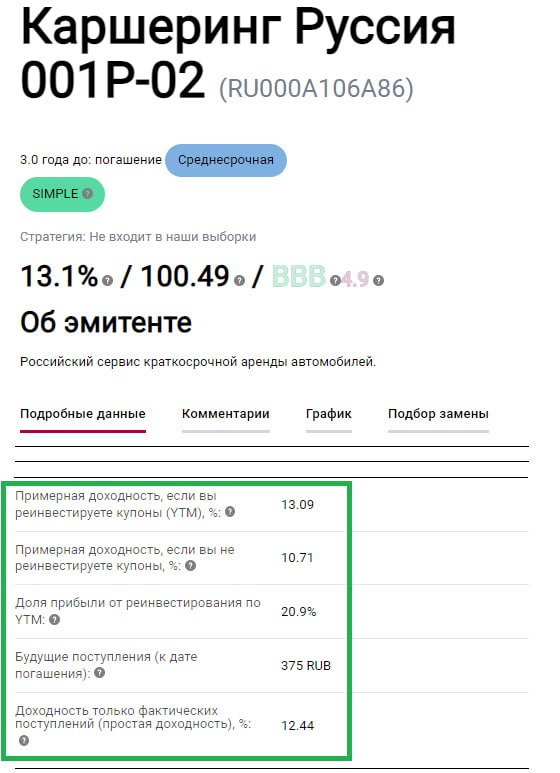

В сервисе появились следующие новые параметры (см. также картинку ниже):

🔹 1. Примерная доходность, если вы реинвестируете купоны (YTM) - это собственно эффективная доходность к погашению в процентах годовых (с учетом реинвестирования всех купонов по этой ставке - сложный процент). Она позволяет сравнивать любые облигации и в этом смысле универсальна. Как и другие типы доходностей здесь, она не учитывает комиссии и налоги и предполагается, что вы держите облигации до погашения

Примерной она является потому что ставка реинвестирования является неизвестной и конечный результат может сильно отличаться от указанного. Но насколько? На этот вопрос отвечает следующий показатель.

🔹 2. Примерная доходность, если вы не реинвестируете купоны - показывает нижний предел доходности, который вы получите, если a) будете держать облигации до погашения и б) НЕ будете реинвестировать купоны и иные платежи (например, будете просто тратить их).

Выражаясь технически - это сложный процент, эквивалентный простой доходности (которая также представлена ниже) с учетом периодичности платежей по облигации и размера ее купона.

Такой неочевидный показатель нужен нам, чтобы мы могли сравнивать различные облигации, также как мы это делаем с YTM и использовать один и тот же инструментарий - для оценки будущего дохода использовать формулу FV = PV*(1+CompoundIRate)^N, где FV - будущая стоимость, PV - текущая стоимость, CompoundIRate - сложный процент, N - число лет.

То есть мы можем сказать, что по облигации, приведенной на картинке выше, диапазон доходности (по сложному проценту), который мы можем получить в зависимости от ставки реинвестирования составляет от 10,71% до 13.09%.

Результат может быть и лучше, если ставка реинвестирования будет выше YTM, но этот кейс уже не является риском.

🔹 3. Доля прибыли от реинвестирования по YTM - показывает долю будущих планируемых поступлений от реинвестирования по ставке YTM в общей прибыли (к дате погашения). Чем больше этот показатель, тем больше риск реинвестирования (то есть не достижения доходности YTM).

Из двух подходящих вам по сроку, кредитному качеству и доходности облигаций, при прочих равных, вам следует выбрать:

▪️ облигацию с меньших риском реинвестирования - то есть с более низкой долей прибыли от реинвестирования...

▪️ и более узким диапазоном доходности с реинвестированием и без.

🔹 4. Будущие поступления (к дате погашения) - это просто сумма в рублях всех будущих купонов (без номинала) + разница между ценой и номиналом (до даты погашения) без учета реинвестирования.

🔹 5. Доходность только фактических поступлений (простая доходность) - это простая доходность (простой процент) облигации к дате погашения = Будущие поступления / Текущая цена.

Это значение не учитывает ценность денег с учетом инфляции, различного числа поступлений (купонов) в год, реинвестирования и т.п. и НЕ позволяет (в случае возможности реинвестирования) сравнивать разные облигации между собой.

Возвращаясь к инструментарию для оценки будущего дохода по простой ставке мы должны использовать формулу FV = PV*(1+SimpleRate*N), где FV - будущая стоимость, PV - текущая стоимость, SimpleRate - простой процент, N - число лет.

👉 Полная версия этой статьи - в Дзен.

=========

Пока все эти параметры доступны только для простых облигаций.

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

BY ДОХОДЪ

Share with your friend now:

tgoop.com/dohod/11928