{kind=link}

tgoop.com/dohod/12317

Last Update:

Факторный отбор акций vs Взвешивание всех акций по капитализации

Некоторые исследователи утверждают, что взвешивание по рыночной капитализации изначально ошибочно, и выступают за формирование индексов на основе факторов (например, Arnott, Hsu, and Moore, 2015).

Однако в целом академические исследования склоняются к тому, что взвешивание по рыночной капитализации остается фундаментально обоснованным для отражения всех возможностей вложений в акционерный капитал, а также отражает совокупные активы всех инвесторов.

Этот подход позволяет в долгосрочном периоде уловить весь рыночный риск («бету») и получить за него всю рыночную доходность. То есть, если инвестор хочет понять, как ведут себя акции в целом, лучшим показателем является взвешенная рыночная капитализация.

Говоря о механике, взвешивание по рыночной капитализации дает возможность иметь максимальный вес акциям компаний, которые этого достойны с точки зрения рынка (и, если он достаточно эффективен – он, скорее всего, прав), и в долгосрочном периоде подстраиваться под все рыночные возможности (можно вспомнить как изменился состав классических индексов широкого рынка за поседение 20 лет, почти полностью поменяв приоритеты), обеспечивать высокий уровень ликвидности и относительно низких затрат. Можно назвать их «макропоследовательными».

Преимущества взвешивания всего рынка акций по капитализации при этом не означают лучшего соотношения риска и доходности или получения лучших возможных результатов на любых периодах.

Принятие «всего риска» по умолчанию означает «относительно высокий риск» и, возможно, меньшую отдачу доходности на риск (коэффициент Шарпа).

Такая ситуация требует наличия длительного горизонта инвестиций с учетом чувствительности к моменту вложений.

Помимо этого, большинство популярных классических индексов являются концентрированными географически или по отраслям, обусловленных конкретной географией.

Российский индекс МосБиржи - хороший пример сильно концентрированного индекса. S&P500 гораздо лучше диверсифицирован по отраслям, а многие входящие в него компании работают на глобальном рынке, но его тоже нельзя назвать полностью рыночным и полностью пассивным. Возможно, индексы типа MSCI All Countries World лучше приближены к теоретическому идеалу пассивного индекса.

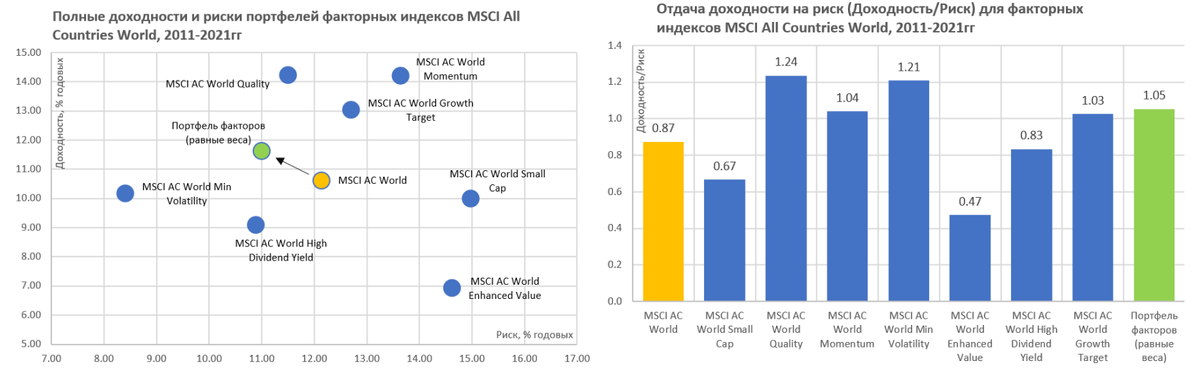

Факторные же индексы по отдельности не отражают полный набор возможностей и не являются макропоследовательными (их состав может довольно сильно и часто меняться, в особенности для фактора Momentum).

Вместо этого, они представляют собой стратегический уклон от ориентиров, взвешенных по рыночной капитализации (некоторой нейтральной точке).

Таким образом, они представляют собой результат активного взгляда или решения (хотя и пассивно реализуемых с помощью индексов).

Инвесторы должны сформировать собственное мнение о том, что объясняет историческую премию по каждому факторному индексу, и о возможности сохранения этой премии в будущем.

Доходность факторных индексов также сильно циклична. Они реагируют на изменение деловых циклов и другие рыночные силы и могут долгое время отставать от рынка в целом.

Однако эта реакция часто очень неодинаковая для разных факторов, а относительная низкая корреляция между ними позволяет формировать инвестиционные портфели с достаточно высокой эффективностью (отдачей доходности на риск).

Это улучшает профиль рисков на разных инвестиционных горизонтах и может лучше подходить инвесторам с относительно коротким инвестиционным горизонтом с учетом чувствительности к моменту вложений.

Таким образом, факторные индексы представляют собой строительные блоки, которые позволяют инвесторам собирать многофакторные распределения на основе своих предпочтений в отношении доходности и риска (тактические распределения), а также формировать диверсифицированное по факторам стратегическое распределение для долгосрочных портфелей.

#доходъдневник

BY ДОХОДЪ

Share with your friend now:

tgoop.com/dohod/12317