Работает ли связь между процентными ставками и спросом на жилье?

На днях подписчик прислал нам очень хороший вопрос про ставки и рынок жилья. Кажется, это хороший повод запустить серию «квартирных собеседников»: вы нам вопрос через @DomusVerus_feedback_bot, мы – вдумчивое рассуждение в ответ.

ЦБ РФ давно повышает ставку. Она уже выросла более чем в два раза – с 7,5% до 16%. Следом за КС вырос и общий уровень рыночных ставок в экономике. Но кажется, что рынок жилья на это особо не реагирует и вообще живет по какому-то альтернативному экономическому учебнику, где рост ставок приводит к росту цен. Это вообще нормально?

Сегодня ответим на этот вопрос и напомним, по каким экономическим законам живет рынок жилья в России(нет, это не законы Р. Эрдогана).

Начнем с того, что критически важно разделять рынок недвижимости на рынок новостроек, где действуют льготные программы ипотеки, и вторичку, где покупатели и продавцы сталкиваются со всеми прелестями свободного рынка.

1) Сперва о вторичке.

В июле прошлого года (прямо перед тем, как ЦБ начал повышать ставку) мы публиковали результаты модели, согласно которой рост ставки по ипотеке на 1 п.п., при прочих равных, снижает спрос на вторичке на ~10% в штуках в течение года. Пора проверить, сработали ли эти оценки.

• В 1П 2023 г. средняя рыночная ставка на вторичке составляла 11%. К янв-фев 2024 г. ставка выросла до 17%. То есть плюс 6 п.п., а значит выдачи должны были упасть на 60%.

• В 1П 2023 г. в среднем на вторичке выдавалось 85 тыс. кредитов в месяц (с сезонной коррекцией – с.к.). В янв-фев 2024 г. выдачи сократились до 52 тыс. шт. в месяц с.к. То есть выдачи упали на 40%.

В итоге ипотека на вторичке отреагировала на рост ставок немного слабее, чем предсказывала модель. На это есть две причины.

Во-первых, мы уже неоднократно писали о том, что у населения в целом есть деньги – спасибо растущим зарплатам и всяким прочим выплатам. Это позволяет больше платить за ипотеку или накопить большой ПВ, а в кредит взять небольшую часть стоимости квартиры. Кроме того, не исключаем, что некоторые люди рассчитывают рефинансировать ипотеку по более низким ставкам через 1-2 года.

Во-вторых, трансмиссия от повышения ставок еще не завершилась – вероятно, спрос на вторичке еще какое-то время будет снижаться. Хотя до модельных -60% мы вряд ли дойдем (в т.ч. по первой причине).

🗝 Но в целом, видно, что на вторичке действуют нормальные экономические законы. Ставки вверх –> спрос вниз.

2) На первичке ситуация иная.

В начале года почти вся ипотека по ДДУ выдается по льготным программам (~90% всех кредитов). С рынка практически исчезла рыночная ипотека на новостройки. Из-за этого ставка на первичке особо не меняется – в 1П 2023 г. она была вблизи 6% и сохраняется на этом уровне сейчас.

В 1П 2023 г. в среднем выдавалось 47 тыс. кредитов по ДДУ с.к., в янв-фев 2024 г. число выданных кредитов было близким к этом уровню (с сезонной коррекцией). Так что пока рост рыночных ставок на первичку негативно не влиял и не должен был. Даже наоборот – увеличение разницы между рыночными и льготными ставками поддерживало спрос на первичке в прошлом году.

Но ситуация вскоре изменится. После прекращения действия массовой льготной ипотеки и продления семейной в середине этого года может реализоваться два сценария:

а) сокращение доли льготных программ в пользу большей доли рыночной ипотеки –> по более высоким рыночным ставкам ипотеку будут брать наиболее обеспеченные домохозяйства и те, у кого есть свободные деньги для большого ПВ.

б) сохранение доли льготных программ на высоком уровне (благодаря семейке) и по-прежнему отсутствие сделок по рыночным ставкам –> ипотеку на первичке будут брать только активно размножающиеся граждане нашей страны и другие приоритетные группы населения, которым положены льготы.

А остальные будут пристально следить за заседаниями ЦБ и надеяться на скорое снижение ставок или цен.

Скорее всего, итоговый результат на первичке будет где-то по середине этих двух вариантов. Но о социальных последствиях всего происходящего мы поговорим в другой раз.

@DomusVerus

На днях подписчик прислал нам очень хороший вопрос про ставки и рынок жилья. Кажется, это хороший повод запустить серию «квартирных собеседников»: вы нам вопрос через @DomusVerus_feedback_bot, мы – вдумчивое рассуждение в ответ.

ЦБ РФ давно повышает ставку. Она уже выросла более чем в два раза – с 7,5% до 16%. Следом за КС вырос и общий уровень рыночных ставок в экономике. Но кажется, что рынок жилья на это особо не реагирует и вообще живет по какому-то альтернативному экономическому учебнику, где рост ставок приводит к росту цен. Это вообще нормально?

Сегодня ответим на этот вопрос и напомним, по каким экономическим законам живет рынок жилья в России

Начнем с того, что критически важно разделять рынок недвижимости на рынок новостроек, где действуют льготные программы ипотеки, и вторичку, где покупатели и продавцы сталкиваются со всеми прелестями свободного рынка.

1) Сперва о вторичке.

В июле прошлого года (прямо перед тем, как ЦБ начал повышать ставку) мы публиковали результаты модели, согласно которой рост ставки по ипотеке на 1 п.п., при прочих равных, снижает спрос на вторичке на ~10% в штуках в течение года. Пора проверить, сработали ли эти оценки.

• В 1П 2023 г. средняя рыночная ставка на вторичке составляла 11%. К янв-фев 2024 г. ставка выросла до 17%. То есть плюс 6 п.п., а значит выдачи должны были упасть на 60%.

• В 1П 2023 г. в среднем на вторичке выдавалось 85 тыс. кредитов в месяц (с сезонной коррекцией – с.к.). В янв-фев 2024 г. выдачи сократились до 52 тыс. шт. в месяц с.к. То есть выдачи упали на 40%.

В итоге ипотека на вторичке отреагировала на рост ставок немного слабее, чем предсказывала модель. На это есть две причины.

Во-первых, мы уже неоднократно писали о том, что у населения в целом есть деньги – спасибо растущим зарплатам и всяким прочим выплатам. Это позволяет больше платить за ипотеку или накопить большой ПВ, а в кредит взять небольшую часть стоимости квартиры. Кроме того, не исключаем, что некоторые люди рассчитывают рефинансировать ипотеку по более низким ставкам через 1-2 года.

Во-вторых, трансмиссия от повышения ставок еще не завершилась – вероятно, спрос на вторичке еще какое-то время будет снижаться. Хотя до модельных -60% мы вряд ли дойдем (в т.ч. по первой причине).

🗝 Но в целом, видно, что на вторичке действуют нормальные экономические законы. Ставки вверх –> спрос вниз.

2) На первичке ситуация иная.

В начале года почти вся ипотека по ДДУ выдается по льготным программам (~90% всех кредитов). С рынка практически исчезла рыночная ипотека на новостройки. Из-за этого ставка на первичке особо не меняется – в 1П 2023 г. она была вблизи 6% и сохраняется на этом уровне сейчас.

В 1П 2023 г. в среднем выдавалось 47 тыс. кредитов по ДДУ с.к., в янв-фев 2024 г. число выданных кредитов было близким к этом уровню (с сезонной коррекцией). Так что пока рост рыночных ставок на первичку негативно не влиял и не должен был. Даже наоборот – увеличение разницы между рыночными и льготными ставками поддерживало спрос на первичке в прошлом году.

Но ситуация вскоре изменится. После прекращения действия массовой льготной ипотеки и продления семейной в середине этого года может реализоваться два сценария:

а) сокращение доли льготных программ в пользу большей доли рыночной ипотеки –> по более высоким рыночным ставкам ипотеку будут брать наиболее обеспеченные домохозяйства и те, у кого есть свободные деньги для большого ПВ.

б) сохранение доли льготных программ на высоком уровне (благодаря семейке) и по-прежнему отсутствие сделок по рыночным ставкам –> ипотеку на первичке будут брать только активно размножающиеся граждане нашей страны и другие приоритетные группы населения, которым положены льготы.

А остальные будут пристально следить за заседаниями ЦБ и надеяться на скорое снижение ставок или цен.

Скорее всего, итоговый результат на первичке будет где-то по середине этих двух вариантов. Но о социальных последствиях всего происходящего мы поговорим в другой раз.

@DomusVerus

{kind=link}

Цены на недвижимость в феврале: начинаем падать? #monthlyprice

Продолжаем наши рассуждения про ставки и сегодня поговорим о том, как на их изменение реагируют цены.

Рыночная ставка по ипотеке взлетела до 17%. При такой ставке темп роста цен должен, как минимум, снизиться.

Снизился ли он?

▪️Во второй половине 2023 года цены, в среднем, росли на 1,7% в месяц на первичке, и на 1,2% на вторичке. Соотношение растущих и падающих в цене регионов было 13:1 и 23:1 соответственно.

▪️Посмотрим на свежие февральские данные. Цены на первичном рынке выросли на 0,9% м/м до 151,3 тыс. руб., на вторичке — на 0,5% м/м до 104,3 тыс. руб. Соотношение по растущим и падающим регионам снизилось до 8:1 и 4:1 соответственно.

▪️Темпы роста цен на первичке снизились, но не так драматично, ведь 90% сделок на рынке совершается через льготные программы. По этой причине повышение ставок практически не оказывает влияния на цены, а снижение их темпов – следствие ужесточения льготки.

▪️А вот вторичка отреагировала очень сильно. Если во 2П2023 на каждый регион с падающими ценами приходилось 23 региона с растущими, то теперь на один падающий всего 4 растущих.

Более того, рост на 0,5%, весьма вероятно, является следствием сглаживания индекса. Если это так, то снижение цен уже могло начаться. Расчеты коллег из "Этажей" говорят, что так оно и есть.

💡При таких ставках покупка жилья на вторичке в ипотеку — то еще "удовольствие", поэтому цены продолжат снижаться.

На первичке продолжает действовать господдержка (хотя и в урезанном виде) и семейка, а значит снижения цен произойти не должно.

Но и причин для существенного их роста пока нет (от идеи с комиссиями банки отказались, а различные махинации могут привлечь внимание регулятора), так что цены будут болтаться вблизи текущих значений.

Ну а пока ставки высокие, все больше людей обращают внимание на рынок аренды, который за короткое время стал очень привлекательным. О нем мы расскажем завтра.

@DomusVerus

Продолжаем наши рассуждения про ставки и сегодня поговорим о том, как на их изменение реагируют цены.

Рыночная ставка по ипотеке взлетела до 17%. При такой ставке темп роста цен должен, как минимум, снизиться.

Снизился ли он?

▪️Во второй половине 2023 года цены, в среднем, росли на 1,7% в месяц на первичке, и на 1,2% на вторичке. Соотношение растущих и падающих в цене регионов было 13:1 и 23:1 соответственно.

▪️Посмотрим на свежие февральские данные. Цены на первичном рынке выросли на 0,9% м/м до 151,3 тыс. руб., на вторичке — на 0,5% м/м до 104,3 тыс. руб. Соотношение по растущим и падающим регионам снизилось до 8:1 и 4:1 соответственно.

▪️Темпы роста цен на первичке снизились, но не так драматично, ведь 90% сделок на рынке совершается через льготные программы. По этой причине повышение ставок практически не оказывает влияния на цены, а снижение их темпов – следствие ужесточения льготки.

▪️А вот вторичка отреагировала очень сильно. Если во 2П2023 на каждый регион с падающими ценами приходилось 23 региона с растущими, то теперь на один падающий всего 4 растущих.

Более того, рост на 0,5%, весьма вероятно, является следствием сглаживания индекса. Если это так, то снижение цен уже могло начаться. Расчеты коллег из "Этажей" говорят, что так оно и есть.

💡При таких ставках покупка жилья на вторичке в ипотеку — то еще "удовольствие", поэтому цены продолжат снижаться.

На первичке продолжает действовать господдержка (хотя и в урезанном виде) и семейка, а значит снижения цен произойти не должно.

Но и причин для существенного их роста пока нет (от идеи с комиссиями банки отказались, а различные махинации могут привлечь внимание регулятора), так что цены будут болтаться вблизи текущих значений.

Ну а пока ставки высокие, все больше людей обращают внимание на рынок аренды, который за короткое время стал очень привлекательным. О нем мы расскажем завтра.

@DomusVerus

Ипотека по 17%? Спасибо, не надо

Продолжаем дискуссию о влиянии ставок на недвижку. Их повышение больно ударило по спросу на вторичке, а на первичку влияет урезание льгот. Но есть рынок, который на этом фоне стал привлекательнее: как и обещали, поговорим о рынке аренды.

С середины 2023 размер среднего платежа по ипотеке на вторичке вырос с 35 до 56 тыс. руб. Мало кто захочет выкладывать в 1,5 раза больше, поэтому неудивительно, что спрос на аренду растет: в феврале срок экспозиции -18% г/г, просмотры объявлений +32%.

Насколько выгоднее за год стала аренда однушки относительно покупки на вторичке?

Понятно, что ежемесячный платеж для большинства является определяющим фактором. Но не единственным. Нужно также учесть стоимость жилья, срок владения, альтернативные издержки.

Мы посчитали все сопутствующие финансовые потоки аренды и покупки жилья (учитываем только финансы, важность фактора "зато своя" каждый определит сам 😉).

▪️Год назад выбор однозначно был в пользу покупки. Расходы на свое жилье были ниже стоимости аренды. Сегодня ситуация иная. Чтобы покупка жилья стала выгоднее, нужно владеть им не менее 11 лет (пока и если растет его стоимость). Если нужно временное жилье – дешевле арендовать.

▪️В крупнейших городах этот срок вырос, в среднем, на 10 лет. Хуже всего – в Уфе (20 лет). В Москве и Питере и год назад свое жилье было роскошью.

💡Получается, источник текущего спроса в аренде – те, кто пережидает высокие ставки и копит на постоянное жилье. Снижение ставок вместе с ростом стоимости аренды должны вернуть привлекательность покупки, но для этого нужно время.

▪️Почему спрос не идет на первичку? Если покупать жилье той же площади на первичке по льготке, срок, когда решение станет финансово выгодным, увеличивается до 18 лет.

Все дело в разнице цен: на первичке та же площадь дороже в 1,5 раза (пренебрежем др. факторами вроде качества жилья). Иными словами, по льготке брать временное жилье совсем не выгодно.

P.S. Если захотите посчитать на собственном примере, оставим калькулятор внизу👇

@DomusVerus

Продолжаем дискуссию о влиянии ставок на недвижку. Их повышение больно ударило по спросу на вторичке, а на первичку влияет урезание льгот. Но есть рынок, который на этом фоне стал привлекательнее: как и обещали, поговорим о рынке аренды.

С середины 2023 размер среднего платежа по ипотеке на вторичке вырос с 35 до 56 тыс. руб. Мало кто захочет выкладывать в 1,5 раза больше, поэтому неудивительно, что спрос на аренду растет: в феврале срок экспозиции -18% г/г, просмотры объявлений +32%.

Насколько выгоднее за год стала аренда однушки относительно покупки на вторичке?

Понятно, что ежемесячный платеж для большинства является определяющим фактором. Но не единственным. Нужно также учесть стоимость жилья, срок владения, альтернативные издержки.

Мы посчитали все сопутствующие финансовые потоки аренды и покупки жилья (учитываем только финансы, важность фактора "зато своя" каждый определит сам 😉).

▪️Год назад выбор однозначно был в пользу покупки. Расходы на свое жилье были ниже стоимости аренды. Сегодня ситуация иная. Чтобы покупка жилья стала выгоднее, нужно владеть им не менее 11 лет (пока и если растет его стоимость). Если нужно временное жилье – дешевле арендовать.

▪️В крупнейших городах этот срок вырос, в среднем, на 10 лет. Хуже всего – в Уфе (20 лет). В Москве и Питере и год назад свое жилье было роскошью.

💡Получается, источник текущего спроса в аренде – те, кто пережидает высокие ставки и копит на постоянное жилье. Снижение ставок вместе с ростом стоимости аренды должны вернуть привлекательность покупки, но для этого нужно время.

▪️Почему спрос не идет на первичку? Если покупать жилье той же площади на первичке по льготке, срок, когда решение станет финансово выгодным, увеличивается до 18 лет.

Все дело в разнице цен: на первичке та же площадь дороже в 1,5 раза (пренебрежем др. факторами вроде качества жилья). Иными словами, по льготке брать временное жилье совсем не выгодно.

P.S. Если захотите посчитать на собственном примере, оставим калькулятор внизу👇

@DomusVerus

Domus Verus

Ипотека по 17%? Спасибо, не надо Продолжаем дискуссию о влиянии ставок на недвижку. Их повышение больно ударило по спросу на вторичке, а на первичку влияет урезание льгот. Но есть рынок, который на этом фоне стал привлекательнее: как и обещали, поговорим…

Калькулятор покупка_аренда.xlsx

130.8 KB

Многие из вас наверняка захотят сравнить конкретные квартиры в аренду и на покупку. Чтобы сэкономить ваше время на расчеты, мы оставим здесь наш калькулятор.

Считайте и делитесь результатами 😉 Мы и сами не один час просидели в нем, сравнивая интересные варианты.

@DomusVerus

Считайте и делитесь результатами 😉 Мы и сами не один час просидели в нем, сравнивая интересные варианты.

@DomusVerus

Калибровка холодным февралем – продажи вниз, цены вверх

На прошлой неделе мы говорили о том, что рынок новостроек не заметил роста рыночных ставок (пока), а цены продолжают двигаться вверх.

Сегодня откалибруем наши мысли по свежим февральским данным и порассуждаем о том, что ограничивает и поддерживает рынок жилья:

▪️Продажи жилья в новостройках в феврале 2024 приблизились к многолетним минимумам как по России (32 тыс. ДДУ), так и в Москве (4,6 тыс. ДДУ). На 10% выше февраля 2023, но тогда как раз был минимум. К уровням конца 2023 снижение более чем в 2 раза (-56% к декабрю).

В феврале на рынке полностью отразились новые условия – ограничения по ПВ, не больше 6 млн по льготной ипотеке и комиссии банков. Комиссии уже в прошлом, и в марте ипотека может вырасти в 1,5 раза.

▪️Срок реализации непроданного жилья увеличился с минимальных 19 до 40 мес. Такой темп продаж уже на грани нормальности, но впереди восстановление вплоть до июня 2024.

▪️Цены сделок колебались в начале 2024 очень сильно. В Москве цены снизились в январе, а в феврале произошел взрывной рост на новый максимум 351 тыс. руб. (+6% м/м). Цены выросли во всех сегментах кроме элитного. Динамику средней цены усилило изменение структуры. Продажи в премиум-сегменте (бизнес+элитный) начали восстанавливаться, а эконом-сегмент продолжал снижаться.

Умеренный рост цен за пределами столицы (+1% м/м) также неоднороден. Где-то цены сильно растут, а где-то падают. Среднее отклонение цен выстрелило с 3% в прошлом до 10% в феврале.

▪️Выручка девелоперов в феврале 311 млрд ниже средней за 2023 на 32%, но на 33% выше февраля 2023. Лидером среди топ-15 остается Эталон (+85% к средней выручке за 2023)

💡В начале 2024 ситуация на рынке похожа на шок предложения – объемы упали, а цены выросли. При этом вместо ипотеки покупатели начинают тратить сбережения. Это заметно в премиум-сегменте – продажи снизились гораздо меньше и уже восстанавливаются.

В марте рынок оправится от шока. Продажи подрастут, а цены могут стабилизироваться из-за отмены комиссий.

@DomusVerus

На прошлой неделе мы говорили о том, что рынок новостроек не заметил роста рыночных ставок (пока), а цены продолжают двигаться вверх.

Сегодня откалибруем наши мысли по свежим февральским данным и порассуждаем о том, что ограничивает и поддерживает рынок жилья:

▪️Продажи жилья в новостройках в феврале 2024 приблизились к многолетним минимумам как по России (32 тыс. ДДУ), так и в Москве (4,6 тыс. ДДУ). На 10% выше февраля 2023, но тогда как раз был минимум. К уровням конца 2023 снижение более чем в 2 раза (-56% к декабрю).

В феврале на рынке полностью отразились новые условия – ограничения по ПВ, не больше 6 млн по льготной ипотеке и комиссии банков. Комиссии уже в прошлом, и в марте ипотека может вырасти в 1,5 раза.

▪️Срок реализации непроданного жилья увеличился с минимальных 19 до 40 мес. Такой темп продаж уже на грани нормальности, но впереди восстановление вплоть до июня 2024.

▪️Цены сделок колебались в начале 2024 очень сильно. В Москве цены снизились в январе, а в феврале произошел взрывной рост на новый максимум 351 тыс. руб. (+6% м/м). Цены выросли во всех сегментах кроме элитного. Динамику средней цены усилило изменение структуры. Продажи в премиум-сегменте (бизнес+элитный) начали восстанавливаться, а эконом-сегмент продолжал снижаться.

Умеренный рост цен за пределами столицы (+1% м/м) также неоднороден. Где-то цены сильно растут, а где-то падают. Среднее отклонение цен выстрелило с 3% в прошлом до 10% в феврале.

▪️Выручка девелоперов в феврале 311 млрд ниже средней за 2023 на 32%, но на 33% выше февраля 2023. Лидером среди топ-15 остается Эталон (+85% к средней выручке за 2023)

💡В начале 2024 ситуация на рынке похожа на шок предложения – объемы упали, а цены выросли. При этом вместо ипотеки покупатели начинают тратить сбережения. Это заметно в премиум-сегменте – продажи снизились гораздо меньше и уже восстанавливаются.

В марте рынок оправится от шока. Продажи подрастут, а цены могут стабилизироваться из-за отмены комиссий.

@DomusVerus

Три социальных сдвига важных для рынка недвижимости

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

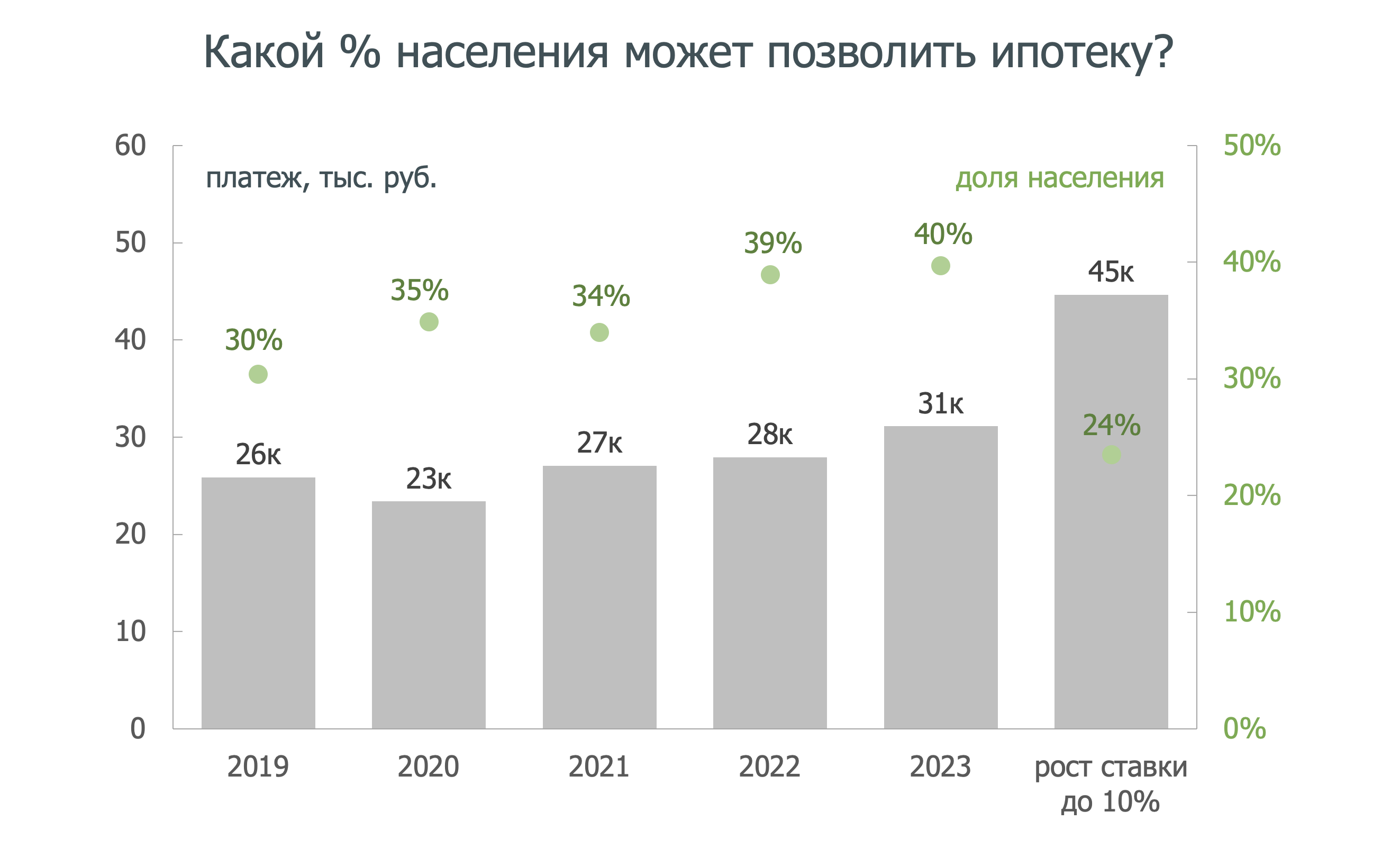

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

{kind=link}

Добровольная мобилизация = региональная урбанизация

Продолжаем рассуждать о важных для рынка жилья социальных сдвигах. Вчера рассказали о том, кому в новых реалиях достанутся почет и хорошие квартиры, а сегодня разберем сдвиг #2 о том, как СВО влияет на урбанизацию.

▪️Напомним, что зарплаты последние 2 года больше растут в регионах с высокой долей обрабатывающей промышленности и ОПК (это поддерживает спрос на Урале, в Сибири и Поволжье). Но СВО также способствует региональной урбанизации.

Военная операция стала социальным лифтом для большого числа молодых (и не только) людей. Посудите сами: живет некий человек (назовем его Александр) в деревне или небольшом городе. Возможно, имеет семью и ребенка. Трудится, где придется, за среднюю зарплату не выше 30 тыс. руб. (и, к сожалению, это в лучшем случае).

Перспектив вырасти в уровне жизни не то чтобы очень много, но уехать куда-то за более интересными возможностями сложно, т.к. жилье в миллионнике дорогое (4-5 млн руб. и выше). Арендовать тоже трудно.

Но вот в 2022 г. появляется возможность отдать долг Родине и при этом рассчитывать на з/п 200 тыс. руб. + единовременные выплаты, премии за подбитые танки, ранения и проч. То есть можно буквально получить путевку в другую жизнь, на другом уровне достатка. В этих условиях идти на фронт – финансово рациональное решение.

Сколько таких людей – сказать сложно, только за 2023 г. было набрано около полумиллиона контрактников. Помимо добровольцев есть еще ~250-300 тыс. мобилизованных. Итого сейчас цифра может быть близка к 1 млн чел. – для рынка жилья очень много.

🗝 Вспомним, что у военнослужащих самая большая потребность в улучшении жилищных условий: 45% военных и сотрудников органов безопасности планируют покупку жилья в ближайшие 5 лет против 24% в среднем по РФ (опрос ВЦИОМ). Потребность в жилье высокая, а теперь появились и возможности.

▪️Далее возникает вопрос – а где купить жилье? В небольшом городе/деревне, где живет наш Александр с семьей, новостройки не строятся. Да и зачем здесь оставаться, когда есть деньги на переезд.

Значит надо искать жилье в других местах. Самые привлекательные: столицы, южная часть (Краснодар/Сочи), Екатеринбург, Казань и другие крупные города. Но там и жилье дорогое, и жизнь дорогая – не факт, что на это хватит денег.

В результате, выбор падает на менее крупные и развитые города, где есть современное качественное жилье, но его стоимость ниже. Плюс таких городов в том, что они могут находиться недалеко от места проживания нашего героя (т.е. недалеко от родственников).

🗝 В общем, спрос со стороны военных и других граждан, получивших щедрые выплаты в 2022-2023 – одна из причин роста продаж в региональных центрах (помимо фактора предложения, ведь после запуска льготки в ряде городов новостройки начали строиться впервые).

Например, в Сибири (регион в числе лидеров спроса в 2023) продажи сильнее всего выросли в небольших городах: в Горно-Алтайске (в 7 раз по сравнению с 2021), в Абакане, Томске, Иркутске и Омске (больше чем в 2 раза). А в крупных Новосибирске и Красноярске рост был менее выраженным (+20% и +63%).

▪️Интересно, что ускорение продаж в небольших регионах коррелирует с ускорением темпов урбанизации.

На графике👇 показываем зависимость между приростом доли городского населения (насколько сильнее выросла его доля за 2 года по сравнению с двухгодичными приростами в 2017-2021) и тем, насколько темпы роста продаж за это время ускорились относительно 2021.

🗝 Таким образом, начало СВО ускорило региональную урбанизацию: у населения малых городов и сел возросло благосостояние и появилась возможность улучшить жилищные условия.

Если у 45% желающих улучшить условия есть возможность это сделать, потенциальный спрос на жилье со стороны участников СВО ~400 тыс. сделок, а с учетом членов семьи и обеспеченности 30-35 кв. м/чел. получим около 25-30 млн кв. м или ~10 млн кв. м на первичку в текущей пропорции продаж первички и вторички.

Это много! Вероятно, поэтому продажи лучше чувствуют себя в регионах, а застройщики ставят рекорды по выходам на региональные рынки.

@DomusVerus

Продолжаем рассуждать о важных для рынка жилья социальных сдвигах. Вчера рассказали о том, кому в новых реалиях достанутся почет и хорошие квартиры, а сегодня разберем сдвиг #2 о том, как СВО влияет на урбанизацию.

▪️Напомним, что зарплаты последние 2 года больше растут в регионах с высокой долей обрабатывающей промышленности и ОПК (это поддерживает спрос на Урале, в Сибири и Поволжье). Но СВО также способствует региональной урбанизации.

Военная операция стала социальным лифтом для большого числа молодых (и не только) людей. Посудите сами: живет некий человек (назовем его Александр) в деревне или небольшом городе. Возможно, имеет семью и ребенка. Трудится, где придется, за среднюю зарплату не выше 30 тыс. руб. (и, к сожалению, это в лучшем случае).

Перспектив вырасти в уровне жизни не то чтобы очень много, но уехать куда-то за более интересными возможностями сложно, т.к. жилье в миллионнике дорогое (4-5 млн руб. и выше). Арендовать тоже трудно.

Но вот в 2022 г. появляется возможность отдать долг Родине и при этом рассчитывать на з/п 200 тыс. руб. + единовременные выплаты, премии за подбитые танки, ранения и проч. То есть можно буквально получить путевку в другую жизнь, на другом уровне достатка. В этих условиях идти на фронт – финансово рациональное решение.

Сколько таких людей – сказать сложно, только за 2023 г. было набрано около полумиллиона контрактников. Помимо добровольцев есть еще ~250-300 тыс. мобилизованных. Итого сейчас цифра может быть близка к 1 млн чел. – для рынка жилья очень много.

🗝 Вспомним, что у военнослужащих самая большая потребность в улучшении жилищных условий: 45% военных и сотрудников органов безопасности планируют покупку жилья в ближайшие 5 лет против 24% в среднем по РФ (опрос ВЦИОМ). Потребность в жилье высокая, а теперь появились и возможности.

▪️Далее возникает вопрос – а где купить жилье? В небольшом городе/деревне, где живет наш Александр с семьей, новостройки не строятся. Да и зачем здесь оставаться, когда есть деньги на переезд.

Значит надо искать жилье в других местах. Самые привлекательные: столицы, южная часть (Краснодар/Сочи), Екатеринбург, Казань и другие крупные города. Но там и жилье дорогое, и жизнь дорогая – не факт, что на это хватит денег.

В результате, выбор падает на менее крупные и развитые города, где есть современное качественное жилье, но его стоимость ниже. Плюс таких городов в том, что они могут находиться недалеко от места проживания нашего героя (т.е. недалеко от родственников).

🗝 В общем, спрос со стороны военных и других граждан, получивших щедрые выплаты в 2022-2023 – одна из причин роста продаж в региональных центрах (помимо фактора предложения, ведь после запуска льготки в ряде городов новостройки начали строиться впервые).

Например, в Сибири (регион в числе лидеров спроса в 2023) продажи сильнее всего выросли в небольших городах: в Горно-Алтайске (в 7 раз по сравнению с 2021), в Абакане, Томске, Иркутске и Омске (больше чем в 2 раза). А в крупных Новосибирске и Красноярске рост был менее выраженным (+20% и +63%).

▪️Интересно, что ускорение продаж в небольших регионах коррелирует с ускорением темпов урбанизации.

На графике👇 показываем зависимость между приростом доли городского населения (насколько сильнее выросла его доля за 2 года по сравнению с двухгодичными приростами в 2017-2021) и тем, насколько темпы роста продаж за это время ускорились относительно 2021.

🗝 Таким образом, начало СВО ускорило региональную урбанизацию: у населения малых городов и сел возросло благосостояние и появилась возможность улучшить жилищные условия.

Если у 45% желающих улучшить условия есть возможность это сделать, потенциальный спрос на жилье со стороны участников СВО ~400 тыс. сделок, а с учетом членов семьи и обеспеченности 30-35 кв. м/чел. получим около 25-30 млн кв. м или ~10 млн кв. м на первичку в текущей пропорции продаж первички и вторички.

Это много! Вероятно, поэтому продажи лучше чувствуют себя в регионах, а застройщики ставят рекорды по выходам на региональные рынки.

@DomusVerus

{kind=link}

Высокие ставки могут ограничить внутреннюю миграцию

Банк России ожидаемо оставил ставку на уровне 16%. Обсуждать здесь в общем-то нечего, поэтому сегодня вместо традиционного комментария по решению ЦБ мы завершим нашу проходку по ключевым социальным сдвигам рассуждениями о миграционных потоках и высоких ставках.

В одном из первых материалов мы рассказывали, что на рынок жилья влияет не только и не столько балансовая численность населения, сколько его потоки. В особенности стройку драйвит внутренняя миграция населения.

Но в ближайшие пару лет общую миграцию могут замедлить высокие ставки. К слову, на западе это стало прям большой проблемой – действует так называемый эффект “rate locks”, когда люди, взявшие ипотеку по околонулевым ставкам, сейчас не улучшают жилищные условия и никуда не переезжают – спасибо, но платить 6-7% после 0-3% не очень хочется. А это и эффективность экономики снижает, и еще много проблем создает.

А может и у нас высокие рыночные ставки сильно ударят по миграции? С одной стороны, такое уже было – вспомним период 2016-2019 гг. (относительно спокойное время после кризиса 2014-2015 и до начала ковида).

В 2016-18 средние ставки по ипотеке снижались с ~12% до 9,5%, а миграция подрастала – место жительства в 2018 году сменили на 5% больше граждан, чем в 2016 г. В конце 2018 года ставки начали расти, что совпало с замедлением внутренней миграции в 2019 г. (-7% г/г).

В 2020-22 ковид и СВО больно ударили по желанию людей переезжать – за 3 года внутренние миграционные потоки сократились на 15%. Введение льготной ипотеки ситуацию сильно не выправило, хотя без льготки миграция, вероятно, упала бы еще сильнее.

В 2023 ставки и миграция оставались плюс-минус на уровне 2022, но планы по сокращению программ поддержки вместе с высокими рыночными ставками могут ограничить возможность менять место жительства – для многих это может быть слишком затратно.

💡Абстрагируясь от различного рода шоков, мы оценили, что повышение ипотечных ставок на 1 п.п. при прочих равных может снижать миграционные потоки на ~1%-1,5%. То есть произошедший рост ставок по ипотеке на вторичке с 7-8% до 15-16% и предстоящий рост на первичке могут снизить миграцию на ~5%. То есть из-за высоких ставок примерно 150 тыс. человек откажутся от переезда в другие регионы.

Эффект есть, но по правде он не очень большой. У нас на миграцию более значимое влияние оказывают не ставки, а другие макро факторы. Тот же рост доходов может перебить эффект от повышения ставок.

Кроме того, свое влияние может оказать и рынок аренды, привлекательность которого с повышением ставок только растет. То есть народ не перестанет переезжать, а просто будет арендовать жилье в других регионах (что, кстати, в официальную статистику по миграции, почти наверняка, не попадёт).

В общем, высокие ставки это, конечно, неприятно, но в ближайшие годы драматического снижения потоков миграции мы бы не ждали.

▪️Резюмируем наши социальные изыскания. На рынок недвижимости в ближайшее время будут влиять три основных сдвига:

1. После отмены массовой льготной ипотеки покупать жилье будут семьи с детьми, военнослужащие и верхний средний класс с высокими доходами.

2. Начало СВО ускорило региональную урбанизацию: у населения малых городов появилась возможность купить жилье в более привлекательных регионах.

3. Сохранение высоких рыночных ставок в ближайшие пару лет ограничит перемещение людей внутри страны, но это не основной фактор внутренней миграции.

На всякий случай ниже оставляем лонгрид в PDF – если захотите сохранить себе и перечитать на выходных 😉

@DomusVerus

Банк России ожидаемо оставил ставку на уровне 16%. Обсуждать здесь в общем-то нечего, поэтому сегодня вместо традиционного комментария по решению ЦБ мы завершим нашу проходку по ключевым социальным сдвигам рассуждениями о миграционных потоках и высоких ставках.

В одном из первых материалов мы рассказывали, что на рынок жилья влияет не только и не столько балансовая численность населения, сколько его потоки. В особенности стройку драйвит внутренняя миграция населения.

Но в ближайшие пару лет общую миграцию могут замедлить высокие ставки. К слову, на западе это стало прям большой проблемой – действует так называемый эффект “rate locks”, когда люди, взявшие ипотеку по околонулевым ставкам, сейчас не улучшают жилищные условия и никуда не переезжают – спасибо, но платить 6-7% после 0-3% не очень хочется. А это и эффективность экономики снижает, и еще много проблем создает.

А может и у нас высокие рыночные ставки сильно ударят по миграции? С одной стороны, такое уже было – вспомним период 2016-2019 гг. (относительно спокойное время после кризиса 2014-2015 и до начала ковида).

В 2016-18 средние ставки по ипотеке снижались с ~12% до 9,5%, а миграция подрастала – место жительства в 2018 году сменили на 5% больше граждан, чем в 2016 г. В конце 2018 года ставки начали расти, что совпало с замедлением внутренней миграции в 2019 г. (-7% г/г).

В 2020-22 ковид и СВО больно ударили по желанию людей переезжать – за 3 года внутренние миграционные потоки сократились на 15%. Введение льготной ипотеки ситуацию сильно не выправило, хотя без льготки миграция, вероятно, упала бы еще сильнее.

В 2023 ставки и миграция оставались плюс-минус на уровне 2022, но планы по сокращению программ поддержки вместе с высокими рыночными ставками могут ограничить возможность менять место жительства – для многих это может быть слишком затратно.

💡Абстрагируясь от различного рода шоков, мы оценили, что повышение ипотечных ставок на 1 п.п. при прочих равных может снижать миграционные потоки на ~1%-1,5%. То есть произошедший рост ставок по ипотеке на вторичке с 7-8% до 15-16% и предстоящий рост на первичке могут снизить миграцию на ~5%. То есть из-за высоких ставок примерно 150 тыс. человек откажутся от переезда в другие регионы.

Эффект есть, но по правде он не очень большой. У нас на миграцию более значимое влияние оказывают не ставки, а другие макро факторы. Тот же рост доходов может перебить эффект от повышения ставок.

Кроме того, свое влияние может оказать и рынок аренды, привлекательность которого с повышением ставок только растет. То есть народ не перестанет переезжать, а просто будет арендовать жилье в других регионах (что, кстати, в официальную статистику по миграции, почти наверняка, не попадёт).

В общем, высокие ставки это, конечно, неприятно, но в ближайшие годы драматического снижения потоков миграции мы бы не ждали.

▪️Резюмируем наши социальные изыскания. На рынок недвижимости в ближайшее время будут влиять три основных сдвига:

1. После отмены массовой льготной ипотеки покупать жилье будут семьи с детьми, военнослужащие и верхний средний класс с высокими доходами.

2. Начало СВО ускорило региональную урбанизацию: у населения малых городов появилась возможность купить жилье в более привлекательных регионах.

3. Сохранение высоких рыночных ставок в ближайшие пару лет ограничит перемещение людей внутри страны, но это не основной фактор внутренней миграции.

На всякий случай ниже оставляем лонгрид в PDF – если захотите сохранить себе и перечитать на выходных 😉

@DomusVerus

{kind=link}

Дорогие читатели,

Спешим сообщить, что после длительной паузы канал @DomusVerus возобновляет активность 🥳

Спасибо неравнодушным подписчикам, которые писали нам и задавали вопросы. Полугодовая пауза и турбулентность на рынке жилья позволили нам накопить изрядный запас аналитических мыслей и идей, так что включайте уведомления – будем вместе разбираться с тем, что происходит и будет происходить в экономике и на рынке недвижимости.

На прошлой неделе как раз были обновлены все проектные декларации за июль – самое время посмотреть, что происходит с продажами после отмены льготной ипотеки. Сразу скажем, что по одному месяцу выводы делать рано, но интересное в данных все же есть.

▪️Июль ожидаемо стал первым «холодным» месяцем продаж. Число купленных квартир по ДДУ сократилось вдвое: с 80 тыс. в рекордном июне до 40 тыс. в июле. Тем не менее, это пока приемлемый уровень – чуть меньше среднемесячного числа сделок за 2020-2021 гг. (45 тыс.), но чуть выше среднего в 2022 г. (36 тыс.).

▪️Другое дело, что и портфель строительства у нас непрерывно рос последние годы и сейчас уже превышает аж 116 млн кв. м. При июльских темпах продаж нераспроданные остатки будут проданы за 40 месяцев (близко к верхней границе нормы 30-40 мес.).

▪️Важно, что в июле полмесяца банки не выдавали семейную ипотеку из-за неясности программы, так что уже в ближайшее время продажи подрастут – при рыночных ставках >20% народ будет сметать семейную и IT ипотеку. А еще подключатся программы рассрочки или снижения ставки на время строительства.

▪️Кроме того, запас прочности застройщиками накоплен достаточный – распроданность жилья в проектах, которые вводятся в этом году – 66% (до конца года нужно довести до 70% – план фактически уже выполнен), в следующем году – 40% (план в 70% тоже будет выполнен даже в негативном сценарии).

🤔 И вроде бы все хорошо, но… Не стоит забывать о тех проектах, которые вводятся в эксплуатацию позже, и о новых проектах. В них-то жилье тоже нужно продавать!

А запуски пока остаются рекордными – в июне более 4 млн кв. м (+30% к среднему за 2020-2023 гг.). И, скорее всего, в ближайшее время сильного сокращения запусков не произойдет – предпроектные расходы ведь уже понесены, бридж-кредиты под 20%+ взяты, а значит самое время открывать продажи и накапливать деньги на эскроу. Так что по инерции запуски будут высокими, как минимум, до конца 2024 года.

В результате, хотя в целом на макро уровне серьезных проблем в отрасли и снижения цен мы не ждем, в отдельных локациях (например, Владивосток, Калининград, Краснодар) и у отдельных застройщиков (с низкой распроданностью текущего портфеля) будет не все так радужно: увидим и скидки, и признаки затоваренности, и гневные письма в Минстрой и Минфин.

💡Хорошие продажи последнего года позволили застройщикам накопить подушку безопасности, поэтому они без особых проблем выдержат низкий уровень продаж в течение полугода-года.

Но если на восстановление спроса уйдет больше времени, то путь только один – сокращение запусков. Скорее всего, так и произойдет, так что текущие показатели портфеля строительства на ближайшие годы станут локальным рекордом.

В ответ на более низкий спрос сократится и предложения. Для этого требуется время, но, кажется, что у рынка это время есть.

@DomusVerus

Спешим сообщить, что после длительной паузы канал @DomusVerus возобновляет активность 🥳

Спасибо неравнодушным подписчикам, которые писали нам и задавали вопросы. Полугодовая пауза и турбулентность на рынке жилья позволили нам накопить изрядный запас аналитических мыслей и идей, так что включайте уведомления – будем вместе разбираться с тем, что происходит и будет происходить в экономике и на рынке недвижимости.

На прошлой неделе как раз были обновлены все проектные декларации за июль – самое время посмотреть, что происходит с продажами после отмены льготной ипотеки. Сразу скажем, что по одному месяцу выводы делать рано, но интересное в данных все же есть.

▪️Июль ожидаемо стал первым «холодным» месяцем продаж. Число купленных квартир по ДДУ сократилось вдвое: с 80 тыс. в рекордном июне до 40 тыс. в июле. Тем не менее, это пока приемлемый уровень – чуть меньше среднемесячного числа сделок за 2020-2021 гг. (45 тыс.), но чуть выше среднего в 2022 г. (36 тыс.).

▪️Другое дело, что и портфель строительства у нас непрерывно рос последние годы и сейчас уже превышает аж 116 млн кв. м. При июльских темпах продаж нераспроданные остатки будут проданы за 40 месяцев (близко к верхней границе нормы 30-40 мес.).

▪️Важно, что в июле полмесяца банки не выдавали семейную ипотеку из-за неясности программы, так что уже в ближайшее время продажи подрастут – при рыночных ставках >20% народ будет сметать семейную и IT ипотеку. А еще подключатся программы рассрочки или снижения ставки на время строительства.

▪️Кроме того, запас прочности застройщиками накоплен достаточный – распроданность жилья в проектах, которые вводятся в этом году – 66% (до конца года нужно довести до 70% – план фактически уже выполнен), в следующем году – 40% (план в 70% тоже будет выполнен даже в негативном сценарии).

🤔 И вроде бы все хорошо, но… Не стоит забывать о тех проектах, которые вводятся в эксплуатацию позже, и о новых проектах. В них-то жилье тоже нужно продавать!

А запуски пока остаются рекордными – в июне более 4 млн кв. м (+30% к среднему за 2020-2023 гг.). И, скорее всего, в ближайшее время сильного сокращения запусков не произойдет – предпроектные расходы ведь уже понесены, бридж-кредиты под 20%+ взяты, а значит самое время открывать продажи и накапливать деньги на эскроу. Так что по инерции запуски будут высокими, как минимум, до конца 2024 года.

В результате, хотя в целом на макро уровне серьезных проблем в отрасли и снижения цен мы не ждем, в отдельных локациях (например, Владивосток, Калининград, Краснодар) и у отдельных застройщиков (с низкой распроданностью текущего портфеля) будет не все так радужно: увидим и скидки, и признаки затоваренности, и гневные письма в Минстрой и Минфин.

💡Хорошие продажи последнего года позволили застройщикам накопить подушку безопасности, поэтому они без особых проблем выдержат низкий уровень продаж в течение полугода-года.

Но если на восстановление спроса уйдет больше времени, то путь только один – сокращение запусков. Скорее всего, так и произойдет, так что текущие показатели портфеля строительства на ближайшие годы станут локальным рекордом.

В ответ на более низкий спрос сократится и предложения. Для этого требуется время, но, кажется, что у рынка это время есть.

@DomusVerus

{kind=link}

Продолжаем рассказывать о продажах

В последние месяцы продажи жилья поддерживают программы рассрочек, которые позволяют оплачивать квартиру частями – как правило, пока дом строится.

Первый платеж обычно ниже ПВ по ипотеке, а иногда его и вовсе нет. Основную сумму, как правило, необходимо внести перед вводом дома в эксплуатацию.

Программы популярны у покупателей, поскольку позволяют зафиксировать текущую стоимость квартиры, а оплату внести позже – это оправдано, если человек планирует взять ипотеку по более низким ставкам (в надежде на их снижение к концу рассрочки) или получить деньги от продажи другого жилья или пока положить свободные средства на депозит.

Правда, при покупке квартиры в рассрочку застройщик не предоставляет обычные скидки от объявленной цены, что увеличивает стоимость жилья.

▪️По нашим оценкам, в последние месяцы доля рассрочек и прочих похожих схем в продажах выросла до 15-20%. Так, в апреле-июне на эскроу притекало в среднем ~518 млрд руб. в месяц (часть от прошлых рассрочек), а продажи могли составлять до 600 млрд руб. Разница – то, что остается в рассрочках и прочих схемах.

▪️Мы также посчитали накопленную разницу в остатках эскроу по данным ЦБ и сумму продаж по ЕИСЖС (см. график выше). Доля рассрочек и других схем, в результате которых деньги полностью не дошли до эскроу, значимо выросла с лета 2023 г. – с 5% до 13% по РФ.

▪️Больше всего рассрочек в Санкт-Петербурге – около 20% от всех накопленных продаж. Вероятно, из-за этого продажи в СПб в июле сократились лишь на 20% м/м.

💡Цены на жилье в июле опять выросли +0,8% м/м, если считать среднюю по сопоставимым по размеру квартирам. Не исключаем, что в ближайшие месяцы, несмотря на падение продаж и скидки за 100% оплату, средняя цена может продолжить рост при увеличении доли рассрочек.

@DomusVerus

В последние месяцы продажи жилья поддерживают программы рассрочек, которые позволяют оплачивать квартиру частями – как правило, пока дом строится.

Первый платеж обычно ниже ПВ по ипотеке, а иногда его и вовсе нет. Основную сумму, как правило, необходимо внести перед вводом дома в эксплуатацию.

Программы популярны у покупателей, поскольку позволяют зафиксировать текущую стоимость квартиры, а оплату внести позже – это оправдано, если человек планирует взять ипотеку по более низким ставкам (в надежде на их снижение к концу рассрочки) или получить деньги от продажи другого жилья или пока положить свободные средства на депозит.

Правда, при покупке квартиры в рассрочку застройщик не предоставляет обычные скидки от объявленной цены, что увеличивает стоимость жилья.

▪️По нашим оценкам, в последние месяцы доля рассрочек и прочих похожих схем в продажах выросла до 15-20%. Так, в апреле-июне на эскроу притекало в среднем ~518 млрд руб. в месяц (часть от прошлых рассрочек), а продажи могли составлять до 600 млрд руб. Разница – то, что остается в рассрочках и прочих схемах.

▪️Мы также посчитали накопленную разницу в остатках эскроу по данным ЦБ и сумму продаж по ЕИСЖС (см. график выше). Доля рассрочек и других схем, в результате которых деньги полностью не дошли до эскроу, значимо выросла с лета 2023 г. – с 5% до 13% по РФ.

▪️Больше всего рассрочек в Санкт-Петербурге – около 20% от всех накопленных продаж. Вероятно, из-за этого продажи в СПб в июле сократились лишь на 20% м/м.

💡Цены на жилье в июле опять выросли +0,8% м/м, если считать среднюю по сопоставимым по размеру квартирам. Не исключаем, что в ближайшие месяцы, несмотря на падение продаж и скидки за 100% оплату, средняя цена может продолжить рост при увеличении доли рассрочек.

@DomusVerus