Лето в самом разгаре, и мы подготовили для вас краткий обзор самых интересных постов из нашего канала за первые два месяца лета☀️ Если вы пропустили что-то важное или не хватило времени ознакомиться с постами — этот обзор для вас!

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

fi.center — Финансовые расследования и судебные экспертизы

Фин-эконом, Эконом или Бух?🔎

Путаница в названиях видов экономической экспертизы не отпускает ни опытных судей, адвокатов и следователей, ни даже самих экспертов.🤷♂️

Вначале было слово бухгалтерия - ее активно делали еще при царе, бухгалтер, дававший пояснения…

Путаница в названиях видов экономической экспертизы не отпускает ни опытных судей, адвокатов и следователей, ни даже самих экспертов.🤷♂️

Вначале было слово бухгалтерия - ее активно делали еще при царе, бухгалтер, дававший пояснения…

В нашей любимой рубрике решили обратить внимание на переведённую и как то несправедливо обойденную вниманием у нас книгу Питера Лилли "Грязные сделки".

Если Джозефф Уэллс, до которого мы также обязательно дойдем, очень круто рассказывает в Справочнике корпоративного мошенничества как совершают экономические преступления, то Лилли в таком же лёгком стиле очень доступно описывает

Питер Лилли - практик - консультант по антифроду и под/фт, основатель международной фирмы Проксима консалтинг, но вместе с тем еще и хороший рассказчик - не раз выступал на BBC и CNN. Читается книжка залпом, примеры из организованной и экономической преступности более чем применимы к России

Основная мысль, которую можно вынести из книги - в современном мире отмыть и придать правомерный вид можно чему угодно, если будет поставлена такая задача. Однако деньги оставляют след

Рекомендуем почитать, скачать русскую версию можно здесь -ссылка

Please open Telegram to view this post

VIEW IN TELEGRAM

fi.center — Финансовые расследования и судебные экспертизы pinned «♟ Экспертный дайджест: о чем мы писали… ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ Лето в самом разгаре, и мы подготовили для вас краткий обзор самых интересных постов из нашего канала за первые два месяца лета☀️ Если вы пропустили что-то важное или не хватило времени ознакомиться с постами…»

Продолжаем освещать интересные кейсы по банкротству

Как разобраться, в период кого из КДЛ компания в действительности ушла в банкротство, и кто именно выводил активы

В сложных делах, когда речь идет о крупном бизнесе, без полноценного исследования

В одном из таких дел нас привлекло "новое" руководство компании для проверки

Подытоживая, хочется сказать: на каждую классическую манипуляцию с учетом или отчетностью у опытного эксперта есть классический метод ее установления и измерения

В случае более креативных манипуляций у эксперта будет частная методика, и тоже не без креативности. Но об этом мы ещё расскажем в следующих постах

Ну а если у вас есть запрос на проверку искажений в отчетности, напишите нам💬

#Реальный_кейс #Банкротство #Экспертиза #ficenter #Бизнес

Please open Telegram to view this post

VIEW IN TELEGRAM

Мистер и миссис Смит 😎

В свете последних новостей о разводе самой успешной женщины России с ее супругом мы тоже не могли остаться равнодушными.

Но комментировать это процесс мы не будем, а вот не вспомнить кейсы по финансовым расследованиям в бракоразводных процессах мы не можем. Тема эта очень интересная, горячая, а результаты таких финансовых расследований порой приоткрывают супругам все (или почти все) тайны совместной жизни🤫

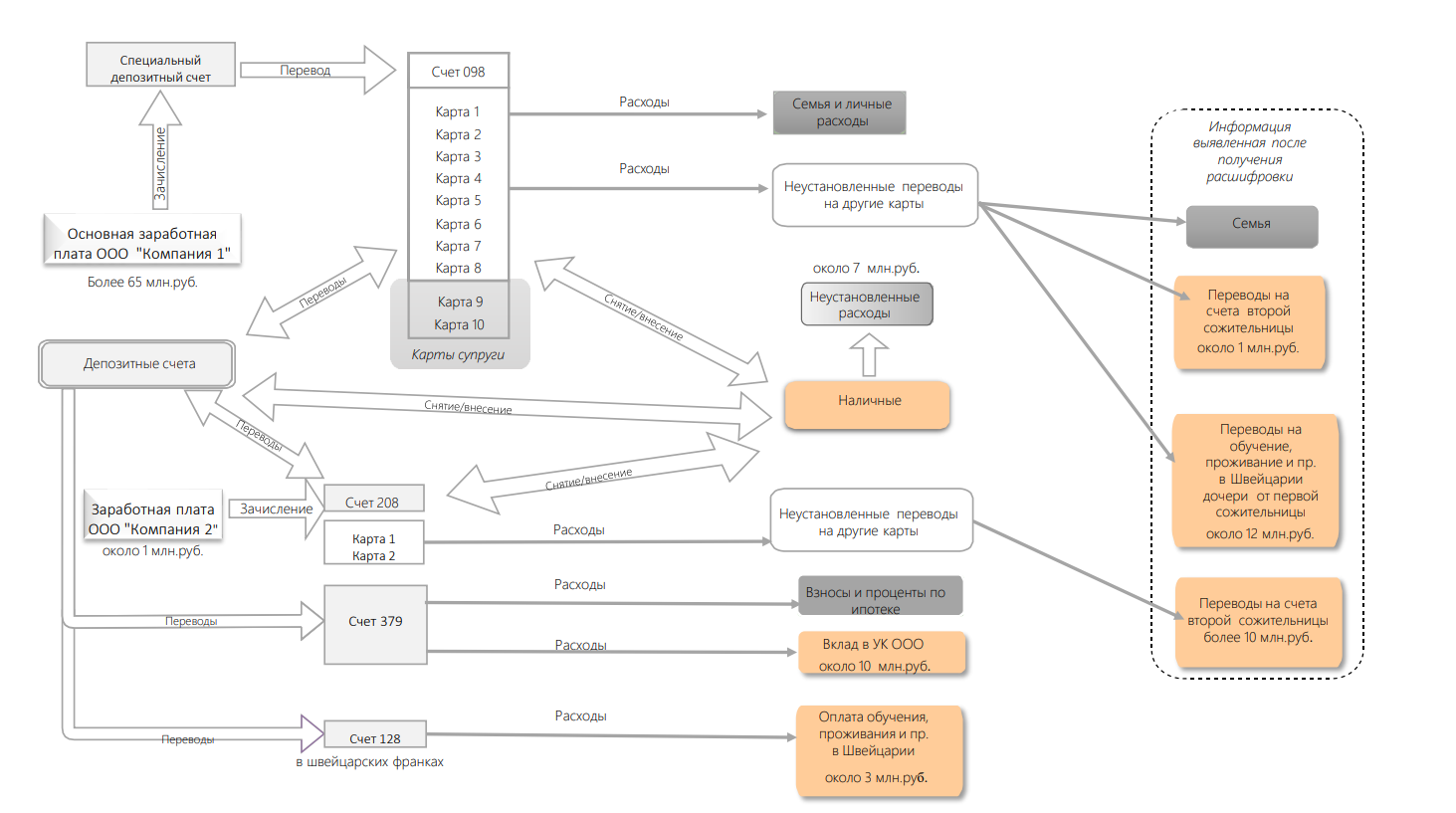

В одном из кейсов супруга обратилась к нам с целью провести финансовое расследование и установить, куда были израсходованы денежные средства, поступавшие на счета супруга и являвшиеся совместной собственностью, и определить суммы, потраченные не в интересах семьи.

Дело в том, что в ходе бракоразводного процесса супруге стало известно о том, что более половины полученного ее мужем дохода за последние 3 года брака (30+ млн. руб.) было направлено не в интересах семьи:

🔵 на оплату обучения и содержания в Швейцарии дочери от любовницы №1

🔵 на оплату и содержание в Петербурге любовницы №2, отношения с которой развивались параллельно официальному браку

🔵 на приобретение доли в уставном капитале ООО на сумму более 10 млн. руб. без согласия жены

📘 Нормы права и судебная практика четко фиксируют, что имущество супругов делится поровну, а без согласия второго супруга нельзя расходовать денежные средства, являющиеся общей собственностью супругов.

Супруга обратилась в суд с заявлением о взыскании с ответчика в пользу истицы стоимости ½ доли в уставном капитале ООО и ½ всех средств, потраченных истцом не в интересах семьи в последние 3 года🧮

🔍 Какие документы нами были изучены:

— банковские выписки по счетам ответчика

— информация об используемых супругой банковских картах, привязанных к счету ответчика

— информация о счетах любовниц ответчика

— расшифровки к карточным счетам ответчика

— первичные документы, подтверждающие суммы расходов на содержание и обучение в Швейцарии

Изучение движения денежных средств по счетам ответчика показало, что:

➡️ часть основной заработной платы регулярно перечислялась на счет в швейцарских франках, открытый для обеспечения оплаты обучения и содержания в Швейцарии дочери от любовницы №1, а другая часть перечислялась как на депозитные счета ответчика, так и на текущий счет ответчика, с которого производились все основные расходные операции;

➡️ у супруга имелся также второй текущий счет с существенным оборотом, на который поступал дополнительный заработок, а также перечислялись средства с его депозитных счетов. Основные расходы по этому счету были связаны с финансированием содержания в Петербурге любовницы №2;

➡️ исследование потока наличных денежных средств, которые снимались со счетов супруга и вносились на его счета в исследуемом периоде, показало, что порядка 7 млн. руб. наличных были сняты и не возвращались на его счета, однако установить цели расходования указанных денежных средств не представилось возможным, и в расчет взыскиваемой суммы мы их не включили.

Таким образом, по результатам нашего заключения была рассчитана сумма в размере более 18 млн. руб. — половина от суммы денежных средств, потраченных не в интересах семьи.

⚖️ В суде супруги заключили мировое соглашение – супруг согласился выплатить установленную сумму денежных средств. Дополнительным стимулом к мировому соглашению стало обнаружение нами еще ряда счетов супруга, на которые уходили деньги, а, следовательно, могли поступать и другие доходы, которые могли расходоваться не на семью. Дальнейшее движение по ним решили не запускать, поскольку истица получила по мировому соглашению ту сумму, на которую рассчитывала.

Финансовые расследования в бракоразводных процессах делают невыдуманные истории из жизни интереснее любых фильмов о супружеских парах наёмных убийц, работающих на разных заказчиков и одновременно получивших задание ликвидировать друг друга🔫

А финансовые расследования – наша любимая специализация💙

Ниже можно ознакомиться со схемой движения денежных средств⬇️

#Реальный_кейс #Развод #Финансовые_расследования #ficenter

В свете последних новостей о разводе самой успешной женщины России с ее супругом мы тоже не могли остаться равнодушными.

Но комментировать это процесс мы не будем, а вот не вспомнить кейсы по финансовым расследованиям в бракоразводных процессах мы не можем. Тема эта очень интересная, горячая, а результаты таких финансовых расследований порой приоткрывают супругам все (или почти все) тайны совместной жизни

В одном из кейсов супруга обратилась к нам с целью провести финансовое расследование и установить, куда были израсходованы денежные средства, поступавшие на счета супруга и являвшиеся совместной собственностью, и определить суммы, потраченные не в интересах семьи.

Дело в том, что в ходе бракоразводного процесса супруге стало известно о том, что более половины полученного ее мужем дохода за последние 3 года брака (30+ млн. руб.) было направлено не в интересах семьи:

Супруга обратилась в суд с заявлением о взыскании с ответчика в пользу истицы стоимости ½ доли в уставном капитале ООО и ½ всех средств, потраченных истцом не в интересах семьи в последние 3 года

— банковские выписки по счетам ответчика

— информация об используемых супругой банковских картах, привязанных к счету ответчика

— информация о счетах любовниц ответчика

— расшифровки к карточным счетам ответчика

— первичные документы, подтверждающие суммы расходов на содержание и обучение в Швейцарии

Изучение движения денежных средств по счетам ответчика показало, что:

Таким образом, по результатам нашего заключения была рассчитана сумма в размере более 18 млн. руб. — половина от суммы денежных средств, потраченных не в интересах семьи.

Финансовые расследования в бракоразводных процессах делают невыдуманные истории из жизни интереснее любых фильмов о супружеских парах наёмных убийц, работающих на разных заказчиков и одновременно получивших задание ликвидировать друг друга

А финансовые расследования – наша любимая специализация

Ниже можно ознакомиться со схемой движения денежных средств

#Реальный_кейс #Развод #Финансовые_расследования #ficenter

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаем нашу любимую рубрику, как и обещали, книгой Джозефа Уэллса «Справочник по предупреждению и выявлению корпоративного мошенничества».

Единственный официальный перевод на русский язык одной из главных методических работ ACFE сделан в 2008 году компанией Эрнст энд Янг. Советуем всем найти эту книгу и изучить, она того стоит.

Опыт из книжки, конечно же, откуда и сам автор — из США, где бизнес находится, скажем так, в иных условиях чем российские компании, однако Справочник действительно хорошая и легко читаемая книга, отлично вводящая в проблематику корпоративного мошенничества.

Итак, согласно понятийному аппарату ACFE и Big4 корпоративное мошенничество состоит из следующих трех основных элементов:

Данное деление на элементы названо «Деревом мошенничества» и имеет большое прикладное значение. Схематоз, так и механизмы ему противодействия раскрываются именно в разрезе этих элементов. Этот ход помогает круто и логично раскрыть

Для нас такую систему координат конечно надо как следует доработать напильником 🪚🪚🪚

Значительное разветвление способов хищений у нас дает токсичная среда, в которой варится бизнес

Please open Telegram to view this post

VIEW IN TELEGRAM

Не так давно рассказывали об одном из классических способов улучшения финансового положения

За счет выпуска пяти векселей и их круговорота по взаимосвязанным компаниям удалось увеличить

На самом деле далеко не всегда КДЛ движимы исключительно желанием всех обмануть. В случае с ЮНК, КДЛ просто не хотели доводить дело до принудительной ликвидации со стороны ФНС

А вот как это сделать, когда все деньги

Суд оценил эти сделки справедливо, подчеркнув, что да, векселя не были обусловлены реальной предпринимательской деятельностью, а были вызваны необходимостью реализации группы взаимосвязанных сделок для устранения отрицательного значения чистых активов и предотвращения принудительной ликвидации. Но после такой «схемы» у суда, естественно, появились обоснованные сомнения в добросовестности КДЛ, поэтому была назначена полноценная финансово-экономическая экспертиза, которую мы провели.

Так что улучшение финансового состояния компании на бумаге еще не повод для исключительных мер ответственности в отношении КДЛ, но, безусловно, основание для назначения полноценного финансово-экономического исследования.

Если вам необходимо установление причин банкротства и оценка экономического содержания сделок, совершенных КДЛ, напишите нам. Каждый кейс уникален, и наша главная ценность — это индивидуальный подход к решению вашей задачи.

#Реальный_кейс #ficenter #Бизнес #Банкротство

Please open Telegram to view this post

VIEW IN TELEGRAM

Про экономические преступления кто только сейчас не пишет, даже мы) Но количество не всегда переходит в качество. Эксперты и уголовные адвокаты работают в команде при решении задач управления уголовно-правовыми рисками бизнеса. В связи с этим мы понимаем уровень аналитики и погружения фактуру с первого взгляда. Канал О преступлениях с "фисташками" очень круто выделятся на общем фоне и глубиной и актуальностью материала, и легкостью языка.

Отобрали для вас несколько актуальных постов по насущным темам:

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

О преступлениях с "фисташками"

Экономические преступления от А до Я

Ответы на самые каверзные вопросы знают адвокаты АБ «Китсинг и партнеры»

https://kitsing.ru

Ответы на самые каверзные вопросы знают адвокаты АБ «Китсинг и партнеры»

https://kitsing.ru

Сегодня хотели бы обсудить весьма актуальную тему — рецензирование заключений государственных экспертов по финансово-экономическим и налоговым экспертизам. Часто такие заключения воспринимаются как приговор, с которым ничего сделать нельзя — суд воспринимает государственную экспертизу как единственную точку отсчета. Это не так

На сегодняшнем примере видно, что уровень заключений существенно отличается: есть высококлассные работы, опровергать которые крайне сложно, а есть и очевидные тяп-ляпы, кальки с актов налоговой, счётной палаты, судебных решений.

Буквально вчера подготовили очередную рецензию и решили поделиться отдельными моментами, с которыми мы сталкиваемся довольно часто:

И это только вершина айсберга

Как видите, государственные эксперты тоже люди, и люди разные — в нашем примере, конечно, рассмотрена крайне слабая работа, общий уровень существенно выше, но рецензирование позволяет увидеть недостатки и у них

Если вам необходимо рецензирование экспертизы, напишите нам — каждая деталь в заключении эксперта имеет значение, а мы умеем находить то, что не видно невооруженным глазом

#Экспертиза #Рецензия #ficenter #Бизнес #Налоговая_экспертиза

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сегодня хотим рассказать про очень крутую книгу, которую написал российский Джозеф Уэллс — Севир Павлович Голубятников.

Судебная бухгалтерия, как и ряд учебников по экономической экспертизе сегодня, к сожалению, явно деградировали и выродились, представляя собой по сути курс по бухгалтерскому учету для юристов плюс небольшой ликбез по экспертной нормативке.

А как же современные способы хищений, их отражение в учете, методы их выявления и фиксации? Что делает опер, ревизор, следователь, эксперт при расследовании в разрезе конкретной схемы? Что делает адвокат и судья при работе с учетной документацией в суде? Этого мы не найдем

Наука и практика разъединились, как тонко отметили наши читатели в комментах к посту ТОП-5. Однако были же титаны и мыслители, сегодняшние "труды" у которых бы вызвали лишь горькую усмешку из мема про потомков и Юрия Гагарина. К таким титанам, безусловно, необходимо причислить Севира Павловича Голубятникова, профессора Нижегородской академии МВД России.

Его учебник Судебная бухгалтерия и основы аудита 2004 года, мы считаем, бесспорно, лучшей книгой по использованию учетной информации в судопроизводстве. Как преступления и деликты отражаются в учёте, какие закономерности следует использовать при выявлении экономического схематоза, как эксперт работает с искажениями — это настоящее сердце

Рекомендуем найти и прочитать сам учебник (он есть, например, на Вайлдберриз) и статью Елены Лехановой, продолжателя идей научной школы, о Севире Павловиче

Please open Telegram to view this post

VIEW IN TELEGRAM

Не так давно ВС РФ вынес, прямо скажем, спорное определение, касающееся определения размера ущерба по краже в магазине. Социальные сети активно тиражируют это определение, и мы не можем остаться в стороне, поскольку в нем судьи размышляют исключительно про экономические категории: НДС, торговую наценку и добавленную стоимость. И размышляют, мягко скажем, в дискуссионной логике.

Два приятеля украли из магазина 4 пачки кофе (по 2 пачки на каждого). Магазину был причинен ущерб на сумму 3199 рублей 99 копеек – сумма с учетом НДС, который не был оплачен и не будет оплачен, так как похищенный кофе не был продан.

После вычета НДС и прибыли сумма ущерба оказалась незначительной, и одному из фигурантов дела был назначен штраф в 5 тыс. Представители магазина не согласились с таким решением суда и дошли до ВС РФ.

Не беремся оценивать довод ВС по поводу субъективных моментов, а вот с точки зрения экономической природы торговой наценки, добавленной стоимости и НДС, согласиться с аргументами ВС РФ ну никак нельзя.

Добавленная стоимость (ДС) — чисто экономическая категория, которая и представляет собой экономическое основание налога. ДС — это затраты организации на зарплату сотрудников, аренду помещений и прочие расходы, связанные с деятельностью магазина, плюс закладываемая маржа — прибыль. Магазин эти затраты понес, купив и выставив кофе на прилавок, и при краже ущерб — это все непосредственно понесенные затраты организацией.

Тут еще ситуация более спорная. На наш взгляд, его нельзя даже включить в упущенную выгоду. Нельзя забывать про косвенную природу этого налога. Конечным плательщиком НДС выступает не магазин, а покупатель, который его в данном случае не заплатил, так как кофе был похищен. Не заплатил его и магазин, так как реализации кофе не произошло. НДС нет — отсутствует объект налогообложения — реализация товара. Прибыль в сложно устанавливаемом диапазоне как упущенная выгода есть, а НДС точно нет⛔️

Продолжение

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Сегодня хотим вспомнить один очень интересный кейс.

Дело, в котором мы устанавливали круговую схему, было одним из эпизодов из банкротства банка. Капитал банка таял 🧊 из года в год, и, когда у банка фактически оставалось всего 30 млн руб. на корсчете в ЦБ, удалось создать видимость движения денег по корсчету на сумму более 1,3 млрд руб. за счёт «хождения по кругу».

Дело оставалось за техникой исполнения, и тут, надо отдать должное КДЛ, она была ювелирной

30 млн руб., которые оставались на корсчете банка, были направлены на покупку ИСУ связанными лицами, которые сразу же, продав их обратно фонду, получили эти же 30 млн руб. на свои счета в банке, пополнив соответственно и корсчет. Далее они снова направляются на покупку нового пакета ИСУ и снова возвращаются на счета связанных лиц в банке. Более 40 сделок за 2 рабочих дня обеспечили оборот по корсчету банка в ЦБ более, чем на 1,3 млрд руб.

В рамках уже возбужденного уголовного дела мы проанализировали

Как писал Джозеф Уэллс, мошенничество — одно из немногих преступлений, ключи к раскрытию которых не являются уникальными. Но именно за это мы и любим свою работу.

Мы рассказали лишь про небольшой эпизод «реанимации» банка, а вот какие схемы всё-таки привели к недостаточности капитала, расскажем ещё в следующих постах.

#Реальный_кейс #Бизнес #ficenter #Экспертиза #Банкротство #Мошенничество

Please open Telegram to view this post

VIEW IN TELEGRAM

🦸♂️ Итан Хант из налогового органа

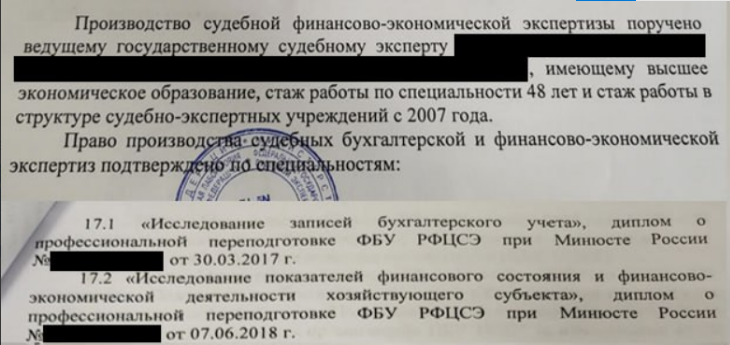

На прошлой неделе мы рассказали, какие ошибки иногда допускают государственные эксперты, и как рецензирование помогает их отыскать. Сегодня поделимся с вами нашей рецензией на заключение, которое подготовил не эксперт, а замначальника отдела анализа и планирования налоговых проверок УФНС по ….мскому краю.

Сотрудник налогового органа сделал работу вместо специалиста по уголовному делу – что из этого получилось?Спойлер: ничего хорошего.

Исходные данные: у следователя стояла задача «миссия невыполнима 5» — надо было за 2 дня разобраться с криминальной составляющей банкротства очень крупного промышленного предприятия, исследовать его ФХД за 16 (!!!) лет.⏳ Для квалифицированной экспертизы реальный срок исполнения — минимум 2 месяца, а может и все 5, как пойдет дело со сбором документов. Но следователь смог найти Итана Ханта в налоговом органе, который почти справился с задачей за 2 дня. Но ключевое слово тут почти ⬇️

🔵 Домыслы — инспектор вместо конкретных ответов по существу дает предположительные выводы, а в некоторых вопросах и вовсе ссылается на СМИ вместо того, чтобы запросить у следователя необходимые данные и работать с первоисточниками. Логично, что после такого подхода заключение будет носить абстрактный характер.

🔵 Пятилетка за 2 года — сотрудник налогового органа сумел проанализировать 16 лет работы предприятия за неправдоподобно короткий промежуток времени – 2 дня. Такое заключение на скорую руку, безусловно, ни к чему хорошему привести не может.

🔵 Эксперт без диплома — в заключении не было представлено никаких данных об экономическом образовании инспектора, который во время всего исследования ссылается на результаты проведенных налоговых проверок, хотя поставленные перед ним вопросы никаким образом исчисления налогов не касались.

🔵 Проблемы в методике — инспектор анализирует налоговые декларации по налогу на прибыль, чтобы установить показатели ФХД Общества, вместо применения методов вертикального и горизонтального анализа бухгалтерской отчетности. Такая методика не даст объективного представления о финансовой деятельности компании, но сотрудник налогового органа приходит к единственно верному для него выводу: финансовые показатели ухудшились.

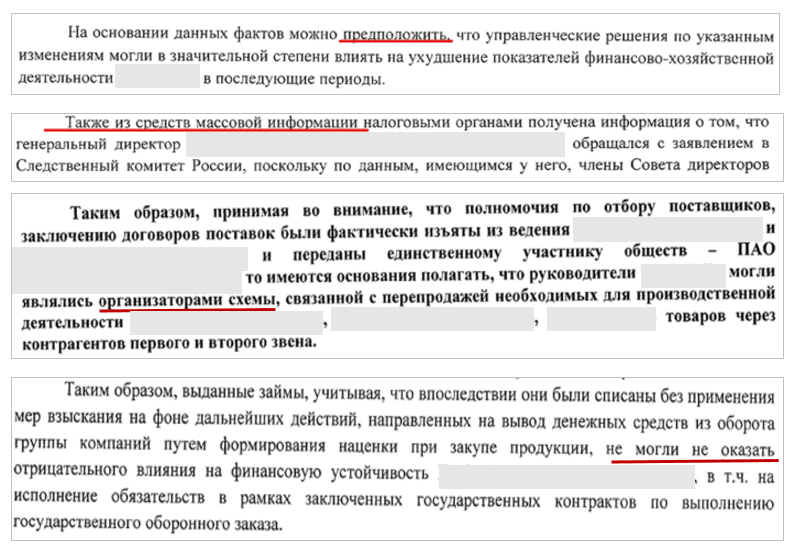

🔵 Выход за пределы компетенции — инспектору, который стал временно специалистом, конечно же, тяжело осознать свои новые пределы компетенции, и он постоянно уходит в правовую оценку действия налогоплательщика: «надлежит признать взаимозависимым лицом, являлись организаторами схемы».

🔵 Могли или не могли? — чтобы оценить влияние невозвратных договоров займа на возможность Общества выполнять государственные контракты, необходимо использовать методику факторного анализа, исследовать договоры займа. Но вывод инспектора, который не анализировал исходные документы, удивляет своей проницательностью: «займы не могли не оказать отрицательного влияния на финансовую устойчивость Общества».

🔵 Вопросы без ответов — на некоторые вопросы инспектор решил не высказывать своего мнения, а вместо этого приводил справочную информацию, отсылал к другому вопросу или исследовал совсем иной период вместо указанного.

Итого получился эффект «тройной матрешки»🪆: в рамках расследования уголовного дела требовалась финансово-экономическая экспертиза по определению динамики финансового состояния и влияния сделок на ее изменение. Вместо этого мы получили не экспертизу, а заключение специалиста, которое на самом деле им тоже не являлось, а являлось дайджестом по проведённым ранее налоговым проверкам. Конечно, такой документ не может подменить настоящее заключение эксперта.

Если у вас есть сомнения в экспертизе или исследовании, если инспектор «открыл второй фронт» и стал еще и специалистом-экспертом, то не стоит поддаваться панике, такая миссия все-таки невыполнима, надо только провести ее рецензирование.

➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ♟

#Рецензия #ficenter #Бизнес #Экспертиза #Налоги

На прошлой неделе мы рассказали, какие ошибки иногда допускают государственные эксперты, и как рецензирование помогает их отыскать. Сегодня поделимся с вами нашей рецензией на заключение, которое подготовил не эксперт, а замначальника отдела анализа и планирования налоговых проверок УФНС по ….мскому краю.

Сотрудник налогового органа сделал работу вместо специалиста по уголовному делу – что из этого получилось?

Исходные данные: у следователя стояла задача «миссия невыполнима 5» — надо было за 2 дня разобраться с криминальной составляющей банкротства очень крупного промышленного предприятия, исследовать его ФХД за 16 (!!!) лет.

Итого получился эффект «тройной матрешки»🪆: в рамках расследования уголовного дела требовалась финансово-экономическая экспертиза по определению динамики финансового состояния и влияния сделок на ее изменение. Вместо этого мы получили не экспертизу, а заключение специалиста, которое на самом деле им тоже не являлось, а являлось дайджестом по проведённым ранее налоговым проверкам. Конечно, такой документ не может подменить настоящее заключение эксперта.

Если у вас есть сомнения в экспертизе или исследовании, если инспектор «открыл второй фронт» и стал еще и специалистом-экспертом, то не стоит поддаваться панике, такая миссия все-таки невыполнима, надо только провести ее рецензирование.

#Рецензия #ficenter #Бизнес #Экспертиза #Налоги

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

В связи с актуальной повесткой дня решили внести изменения в нашу рубрику «Что почитать?».

Как пишут французские СМИ, Павлу Дурову будут предъявлять обвинение в соучастии в чёрных формах классической оргпреступности, наркоторговле, распространении детского порно и даже терроризме. Не говорим уж про классическое отмывание и мошенничество 🤥. За такую совокупность составов — опять же по мнению французских журналистов — Павлу может грозить 20 лет.

Насколько обвинения объективны или политизированы, не является ли это вообще какой-то шпионской игрой — все это будут обсуждать на следующей неделе, когда будет конкретика, мы же хотим обратить внимание на составляющую, представляющую уже наш профессиональный интерес: вовлечение новых технологий в организацию и финансирование тяжких преступлений.

Об этом подробно и достаточно интересно описано в Рекомендациях FATF

И тут появляется и достаточно долго функционирует система связи, которой активно пользуются все, включая преступников. При этом сотрудничать с органами эта система не хочет. Если были конкретные официальные запросы по реальным преступлениям, где использовалась как средство связи телега, и был ответ «нет», то это дает определенную правовую позицию под то, о чем пишут французские журналисты. Когда ты такой крупный, и через тебя идет не только «свобода слова», но и жесткая чернуха, то модерация контента, предоставление данных — это щепетильные темы, которые волнуют государство и правоохранительные органы.

Пока многие российские чиновники и крупный бизнес переживают за свои Toncoins и удаляют «чувствительную переписку» (свежий термин Маргариты Симоньян) из телеги, предлагаем прочитать за чашкой кофе Рекомендации FATF, там есть много чего другого интересного про финансовые расследования

Please open Telegram to view this post

VIEW IN TELEGRAM

Рекомендации ФАТФ.pdf

1.1 MB

Please open Telegram to view this post

VIEW IN TELEGRAM

🏭 Сталь Дальний Восток

Недавно мы рассказывали, как финансовые расследования помогают установить, куда утекают деньги из семьи. Сегодня поделимся с вами кейсом, как деньги утекали из крупнейшего сталеплавильного завода с Дальнего Востока, и какие маневры совершали местные бизнесмены, чтобы не делиться прибылью со столичными партнерами.

«Сталь» — единственный на Дальнем Востоке металлургический завод, производящий сталь с использованием электросталеплавильной технологии с дальнейшим переделом в сортовой прокат. К нам для проведения исследования обратились московские инвесторы, которые имели опасения, что на предприятии активно реализуются схемы вывода активов и искусственного создания обязательств.

Структура владения заводом включала в себя:

🔵 50% принадлежало московским инвесторам;

🔵 50% – лицам, прямо аффилированными с руководством региона, где базируется завод, ими же и осуществлялся корпоративный контроль.

После проведения исследования🔍 мы установили, что системы производственного и бухгалтерского учета в части оприходования лома и его использования в производстве велись в отрыве от реальных фактов ФХД, на основе сфальсифицированной первичной документации. Единственным достоверным источником информации🔬 являлись данные о реальной выплавке, зашитые в память сталеплавильной печи. Все остальные данные были достаточно умно сфальсифицированы.

В чем это проявлялось❓

1️⃣ Бестоварные поставки и давальческая схема — создаваемая добавленная стоимость переносилась с предприятия в пользу других лиц с помощью этих схем. За 2 года такой деятельности заводу был причинен ущерб на сумму более 2 млрд руб.💰

Схемы заключались в умышленной пересортице и завышении уровня засоренности ввозимого лома, каннибализме целых цехов с устаревшим оборудованием и выдаче его за ввозимое сырьё, фальсификации всего учета завода с выдачей создаваемых «излишек» за поставки от подконтрольных фирм и проведение оплаты им за воздух, а также за схемы на невыгодных давальческих условиях.

2️⃣ Искусственный дефицит оборотных средств — руководство завода (точнее его 1/2 часть) реализовывало различного рода мошеннические кредитные схемы, вместо того, чтобы возмещать затраты из выручки от прямой реализации продукции.

Например, завод выдал поручительства на 1,5 млрд рублей по кредитам без согласия участников. Эти кредиты были выданы компаниям, которые контролировал глава региона, и использованы для создания фиктивных долгов завода перед этими же компаниями, а также для погашения старых кредитов другими фирмами.

3️⃣ Подконтрольные компании — в отношениях завода с поставщиками лома и покупателями готовой продукции участвовали компании, которые контролируются местными бизнесменами.

⚖️ Наши заключения, подготовленные по результатам исследования, были использованы при подаче заявления в правоохранительный орган и при рассмотрении дела в арбитражных судах.

Тайное всегда становится явным, а разгадать эту тайну и установить вывод активов поможет не только память сталеплавительной печи, но и работа наших экспертов.

➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ➖ ♟

#Реальный_кейс #ficenter #Форензик #Корпоративное_мошенничество #Бизнес #Заключение_эксперта

Недавно мы рассказывали, как финансовые расследования помогают установить, куда утекают деньги из семьи. Сегодня поделимся с вами кейсом, как деньги утекали из крупнейшего сталеплавильного завода с Дальнего Востока, и какие маневры совершали местные бизнесмены, чтобы не делиться прибылью со столичными партнерами.

«Сталь» — единственный на Дальнем Востоке металлургический завод, производящий сталь с использованием электросталеплавильной технологии с дальнейшим переделом в сортовой прокат. К нам для проведения исследования обратились московские инвесторы, которые имели опасения, что на предприятии активно реализуются схемы вывода активов и искусственного создания обязательств.

Структура владения заводом включала в себя:

После проведения исследования

В чем это проявлялось

Схемы заключались в умышленной пересортице и завышении уровня засоренности ввозимого лома, каннибализме целых цехов с устаревшим оборудованием и выдаче его за ввозимое сырьё, фальсификации всего учета завода с выдачей создаваемых «излишек» за поставки от подконтрольных фирм и проведение оплаты им за воздух, а также за схемы на невыгодных давальческих условиях.

Например, завод выдал поручительства на 1,5 млрд рублей по кредитам без согласия участников. Эти кредиты были выданы компаниям, которые контролировал глава региона, и использованы для создания фиктивных долгов завода перед этими же компаниями, а также для погашения старых кредитов другими фирмами.

Тайное всегда становится явным, а разгадать эту тайну и установить вывод активов поможет не только память сталеплавительной печи, но и работа наших экспертов.

#Реальный_кейс #ficenter #Форензик #Корпоративное_мошенничество #Бизнес #Заключение_эксперта

Please open Telegram to view this post

VIEW IN TELEGRAM

Сергей Ефимов совместно с Еленой Юловой выступит модератором секции Форензик и финансовые расследования. Мы будем рассказывать о современных инструментах форензика, его использовании адвокатами в судебных и досудебных процедурах. Также на форуме будут презентованы наши программные решения

Автоматизация работы с аномалиями реализована командой fi.center в виде программного обеспечения для выявления красных флажков

Приглашаем вас посетить ЮФМ 2024, не упустите возможность узнать о лучших практиках, задать вопросы экспертам и обменяться опытом с коллегами. Обсуждения, кейсы и много полезной информации ждут вас

#Экспертиза #ficenter #Бизнес #Мошенничество #Фрод

Please open Telegram to view this post

VIEW IN TELEGRAM

www.yufm.pro

Юридический форум мастеров 2024

Воронеж, 12-14 Сентября

В докладе были отмечены отдельные проблемы отрасли и предложены пути их решения:

Какие инициативы мы предложили:

Ниже вы можете ознакомиться с полным текстом доклада

#ficenter #Бизнес #Экспертиза #Выступление_эксперта

Please open Telegram to view this post

VIEW IN TELEGRAM

Финансовые расследования и судебные экспертизы в Москве от fi.center

Сергей Ефимов | Финансовые расследования и судебные экспертизы в Москве от fi.center

Свою трудовую деятельность начал в 2001 году в государственной экономической экспертизе налоговой полиции и МВД России. В Экспертно-криминалистическом центре МВД России прошел путь от эксперта до заместителя начальника управления экономических и строительно…

Доклад Ефимов С.В.pdf

205.6 KB

Please open Telegram to view this post

VIEW IN TELEGRAM