Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- Росстат опубликует данные по инфляции за июль и оценку ВВП за второй квартал;

- отчеты Ozon, Сбера, ВК, Юнипро.

Китай: статистика платежного баланса за июль.

США:

- данные по внешней торговле за июнь;

- Управление энергетической информации США опубликует краткосрочный прогноз цен на нефть (текущий прогноз по нефти марки Brent 86 долл./барр. на конец 2024 года);

- данные по недельной безработице;

- статистика по росту заработных плат.

❓Идеи

В акциях:

- Мать и дитя (таргет на 12 мес. — 1100 руб./акцию);

- Татнефть (840 руб./акцию);

- Novabev Group (6 500 руб./акцию).

В облигациях:

- фонды TBRU и TLCB.

#дайджест

❓За чем следить на этой неделе

Россия:

- Росстат опубликует данные по инфляции за июль и оценку ВВП за второй квартал;

- отчеты Ozon, Сбера, ВК, Юнипро.

Китай: статистика платежного баланса за июль.

США:

- данные по внешней торговле за июнь;

- Управление энергетической информации США опубликует краткосрочный прогноз цен на нефть (текущий прогноз по нефти марки Brent 86 долл./барр. на конец 2024 года);

- данные по недельной безработице;

- статистика по росту заработных плат.

❓Идеи

В акциях:

- Мать и дитя (таргет на 12 мес. — 1100 руб./акцию);

- Татнефть (840 руб./акцию);

- Novabev Group (6 500 руб./акцию).

В облигациях:

- фонды TBRU и TLCB.

#дайджест

Апдейт по Т-Стратегиям инвестирования в акции

Август — непростое время для российского рынка акций. Сигнал ЦБ о повышении ключевой ставки спровоцировал коррекцию на рынке. С учетом текущей неопределенности относительно пика ставки, а также высокой привлекательности вкладов, мы не ожидаем значительных притоков на рынок акций в ближайшие месяцы, даже с учетом сильных отчетов компаний.

Однако текущие рыночные реалии не должны пугать долгосрочных инвесторов. Продавать акции сейчас кажется нам ошибочным решением. Более того, когда акции стоят дешево и не привлекают внимания широкого круга инвесторов, как раз и формируется их высокая будущая доходность. При изменении рыночных условий акции традиционно восстанавливаются опережающими темпами к другим классам активов.

💼 Портфель Сигнал

Наша флагманская стратегия сохраняет отрыв от индекса Мосбиржи, которого удалось достичь в первой половине года, даже несмотря на коррекцию и наличие большой доли акций из IT-сектора. Мы продолжительное время не совершали крупных сделок, так как портфель, на наш взгляд, сейчас выглядит оптимально с точки зрения фундаментальной устойчивости к потенциальному охлаждению экономической активности и долгосрочных перспектив роста.

К тому же, на наш взгляд, на следующем заседании ЦБ, вероятно, достигнет пика по ставкам, после чего можно рассчитывать на их постепенное снижение, что, в свою очередь, успокоит инвесторов и станет драйвером для роста рынка акций.

Отрыв с начала года — 17,2%

(стабильно держится последние 30 дней).

💼 Портфель Старт

В данной стратегии мы фокусируемся на акциях малой капитализации. В начале года стратегия значительно оторвалась от динамики индекса Мосбиржи. Однако во времена волатильности на рынке инвесторы уходят к более надежным эмитентам.

Но в то же время стратегия имеет повышенную бету к рынку, поэтому будет расти быстрее индекса, когда волатильность утихнет. Перспективы роста прибыли компаний малой капитализации выглядят намного сильнее, чем у компаний крупной капитализации.

Отрыв с начала года — 16,4%

(уменьшился за последние 30 дней).

#стратегия #автоследование

Август — непростое время для российского рынка акций. Сигнал ЦБ о повышении ключевой ставки спровоцировал коррекцию на рынке. С учетом текущей неопределенности относительно пика ставки, а также высокой привлекательности вкладов, мы не ожидаем значительных притоков на рынок акций в ближайшие месяцы, даже с учетом сильных отчетов компаний.

Однако текущие рыночные реалии не должны пугать долгосрочных инвесторов. Продавать акции сейчас кажется нам ошибочным решением. Более того, когда акции стоят дешево и не привлекают внимания широкого круга инвесторов, как раз и формируется их высокая будущая доходность. При изменении рыночных условий акции традиционно восстанавливаются опережающими темпами к другим классам активов.

Наша флагманская стратегия сохраняет отрыв от индекса Мосбиржи, которого удалось достичь в первой половине года, даже несмотря на коррекцию и наличие большой доли акций из IT-сектора. Мы продолжительное время не совершали крупных сделок, так как портфель, на наш взгляд, сейчас выглядит оптимально с точки зрения фундаментальной устойчивости к потенциальному охлаждению экономической активности и долгосрочных перспектив роста.

К тому же, на наш взгляд, на следующем заседании ЦБ, вероятно, достигнет пика по ставкам, после чего можно рассчитывать на их постепенное снижение, что, в свою очередь, успокоит инвесторов и станет драйвером для роста рынка акций.

Отрыв с начала года — 17,2%

(стабильно держится последние 30 дней).

В данной стратегии мы фокусируемся на акциях малой капитализации. В начале года стратегия значительно оторвалась от динамики индекса Мосбиржи. Однако во времена волатильности на рынке инвесторы уходят к более надежным эмитентам.

Но в то же время стратегия имеет повышенную бету к рынку, поэтому будет расти быстрее индекса, когда волатильность утихнет. Перспективы роста прибыли компаний малой капитализации выглядят намного сильнее, чем у компаний крупной капитализации.

Отрыв с начала года — 16,4%

(уменьшился за последние 30 дней).

#стратегия #автоследование

Please open Telegram to view this post

VIEW IN TELEGRAM

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- оценка платежного баланса за июль от ЦБ;

- данные по недельной инфляции за период с 6 по 12 августа;

- мониторинг предприятий в августе;

- отчеты Алроса, Аэрофлот, X5 Group, Ростелеком, Софтлайн и Совкомбанк.

ЕС: данные по индексу промышленного производства.

Китай (выйдут данные за июль):

- объем промпроизводства (5,3% г/г в июне);

- инвестиции в основной капитал (3,9% г/г в июне);

- уровень безработицы (5% в июне).

США:

- индекс цен производителей;

- данные по базовому индексу потребительских цен за июль;

- статистика по объему розничных продаж в июле.

❓Идеи

В акциях:

- Самолет (таргет на 12 мес. — 4400 руб./акцию);

- ММК (72 руб./акцию);

- Сбер (331 руб./акцию).

В облигациях:

- новый фонд пассивных инвестиций TPAY.

#дайджест

❓За чем следить на этой неделе

Россия:

- оценка платежного баланса за июль от ЦБ;

- данные по недельной инфляции за период с 6 по 12 августа;

- мониторинг предприятий в августе;

- отчеты Алроса, Аэрофлот, X5 Group, Ростелеком, Софтлайн и Совкомбанк.

ЕС: данные по индексу промышленного производства.

Китай (выйдут данные за июль):

- объем промпроизводства (5,3% г/г в июне);

- инвестиции в основной капитал (3,9% г/г в июне);

- уровень безработицы (5% в июне).

США:

- индекс цен производителей;

- данные по базовому индексу потребительских цен за июль;

- статистика по объему розничных продаж в июле.

❓Идеи

В акциях:

- Самолет (таргет на 12 мес. — 4400 руб./акцию);

- ММК (72 руб./акцию);

- Сбер (331 руб./акцию).

В облигациях:

- новый фонд пассивных инвестиций TPAY.

#дайджест

Русагро: снижаем таргет

На прошлой неделе один из крупнейших отечественных агрохолдингов представил умеренно слабые финансовые результаты за второй квартал 2024-го.

✔️ Выручка составила 70,7 млрд руб., замедлив темпы роста до 20% г/г. Ключевым драйвером роста выручки выступил масложировой сегмент (рост на 68%). Однако снижение показали сахарный (на 39% г/г) и сельскохозяйственный (на 24% г/г) сегменты.

✔️ Показатель EBITDA снизился на 23% г/г на фоне значительного сокращения реализации сахара и сои.

✔️ Чистая прибыль сократилась на 78% и составила 1,7 млрд руб. Давление на чистую прибыль оказал убыток от курсовых разниц в размере 1 млрд руб. на фоне укрепления рубля относительно доллара и евро во втором квартале 2024-го.

Что с переездом?

В середине июля правительство включило Русагро в список экономически значимых организаций (ЭЗО), а в начале августа Минсельхоз подал иск в российский суд против кипрского холдинга Ros Agro PLC с требованием о приостановке его корпоративных прав по владению российскими активами. Заседание суда назначено на 5 сентября, после которого, по нашим ожиданиям, будет запущен процесс принудительной редомициляции холдинга.

Про дивиденды

После переезда компания сможет заплатить инвесторам долгожданные дивиденды не только за 2024 год, но и за пропущенные ранее отчетные периоды.

По нашим оценкам, совокупный размер выплаты может составить до 260 руб. на расписку (около 21% дивидендной доходности), учитывая накопленную прибыль прошлых лет, потенциальные затраты компании на будущие слияния и поглощения, а также текущий запас денежных средств.

Мы сохраняем рекомендацию на покупку расписок Русагро, однако снижаем целевую цену до 1 500 рублей за расписку на фоне умеренно слабых финансовых результатов за второй квартал. Потенциал роста на горизонте года — 22%, а полная доходность с учетом ожидаемых дивидендов — 43%.

Александр Самуйлов, аналитик Т-Инвестиций

📖 Читать полный обзор

#россия #идея

На прошлой неделе один из крупнейших отечественных агрохолдингов представил умеренно слабые финансовые результаты за второй квартал 2024-го.

Что с переездом?

В середине июля правительство включило Русагро в список экономически значимых организаций (ЭЗО), а в начале августа Минсельхоз подал иск в российский суд против кипрского холдинга Ros Agro PLC с требованием о приостановке его корпоративных прав по владению российскими активами. Заседание суда назначено на 5 сентября, после которого, по нашим ожиданиям, будет запущен процесс принудительной редомициляции холдинга.

Про дивиденды

После переезда компания сможет заплатить инвесторам долгожданные дивиденды не только за 2024 год, но и за пропущенные ранее отчетные периоды.

По нашим оценкам, совокупный размер выплаты может составить до 260 руб. на расписку (около 21% дивидендной доходности), учитывая накопленную прибыль прошлых лет, потенциальные затраты компании на будущие слияния и поглощения, а также текущий запас денежных средств.

Мы сохраняем рекомендацию на покупку расписок Русагро, однако снижаем целевую цену до 1 500 рублей за расписку на фоне умеренно слабых финансовых результатов за второй квартал. Потенциал роста на горизонте года — 22%, а полная доходность с учетом ожидаемых дивидендов — 43%.

Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляционные ожидания (оперативная оценка от ЦБ);

- инфляция (за неделю от Росстата);

- банковский сектор (за июль от ЦБ).

Китай: решение Народного банка Китая по ставкам (рынок не ожидает повышения).

США: продажи нового жилья и недвижимости на вторичном рынке (за август).

Еврозона:

- инфляция за июль (ждем нулевой рост м/м и годовую инфляцию на уровне 2,5%);

- деловая активность (PMI за август).

❓Идеи

В акциях:

- Мосбиржа (таргет на 12 мес. — 251 руб./акцию);

- Магнит (7 500 руб./акцию);

- Самолет (4 400 руб./акцию).

В облигациях:

- новый фонд пассивных инвестиций TPAY.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляционные ожидания (оперативная оценка от ЦБ);

- инфляция (за неделю от Росстата);

- банковский сектор (за июль от ЦБ).

Китай: решение Народного банка Китая по ставкам (рынок не ожидает повышения).

США: продажи нового жилья и недвижимости на вторичном рынке (за август).

Еврозона:

- инфляция за июль (ждем нулевой рост м/м и годовую инфляцию на уровне 2,5%);

- деловая активность (PMI за август).

❓Идеи

В акциях:

- Мосбиржа (таргет на 12 мес. — 251 руб./акцию);

- Магнит (7 500 руб./акцию);

- Самолет (4 400 руб./акцию).

В облигациях:

- новый фонд пассивных инвестиций TPAY.

#дайджест

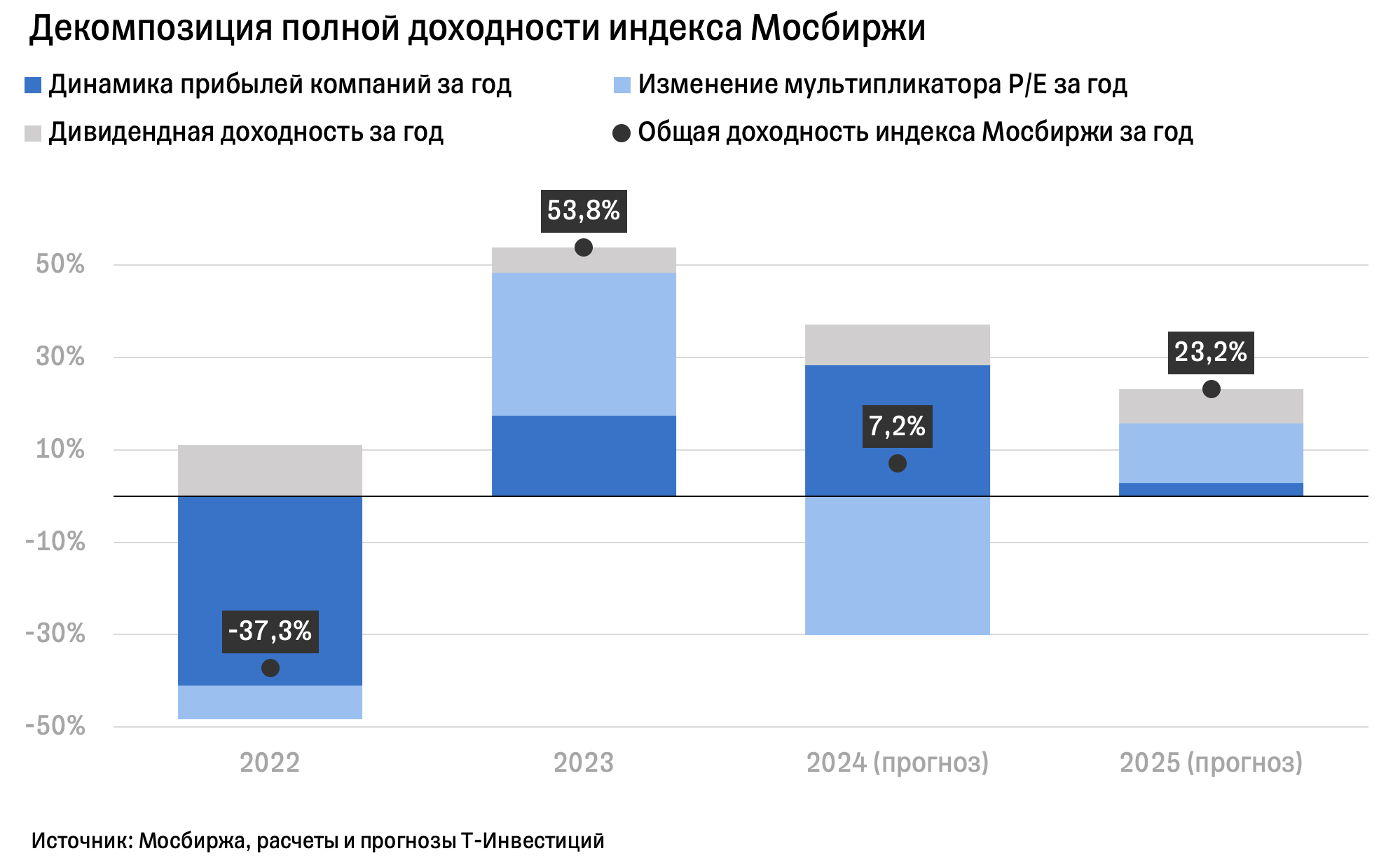

Что определяет динамику индекса Мосбиржи?

Рыночная оценка акций, как и других классов активов, основывается на ожиданиях их будущей доходности и имеющихся рисках.

📍Чем лучше перспективы роста прибыли компании и выше прогнозируемые дивиденды, тем больше ожидаемая доходность бумаги.

📍При этом нет полной уверенности в том, что рыночные ожидания обязательно воплотятся в реальность — это элемент риска. Так, в определенные периоды уверенность в хорошей доходности акций может быть достаточно высокой — это приводит к росту цен и расширению мультипликаторов. Если же на рынке преобладают пессимистические настроения относительно будущей доходности акций или велика степень неопределенности, то цены на бумаги могут падать, а мультипликаторы — сжиматься.

Описанную выше модель можно применить к российскому рынку акций. Мы разобрали доходность индекса Мосбиржи на три компоненты — рост прибылей компаний, изменение мультипликаторов и дивидендная доходность. Это дает возможность наглядно продемонстрировать, какие факторы оказали наибольшее влияние на доходность индекса в отдельно взятом году.

💡Рассмотрим основные выводы, которые можно сделать из результатов такой декомпозиции индекса полной доходности Мосбиржи.

▪️По итогам 2022 года значительная отрицательная доходность индекса Мосбиржи (-37,3%) была обусловлена, в первую очередь, падением прибылей компаний на 41%. При этом индекс достиг минимумов (внутри года) вследствие сильнейшего сжатия мультипликаторов, вызванного активными распродажами на фоне подавляющей неопределенности в экономике и ожиданий слабых результатов компаний. К концу года мультипликаторы показали хорошее восстановление, однако рынок все еще оставался весьма дешевым.

▪️В начале 2023-го уровень неопределенности спал, а экономика довольно быстро восстановилась. Вместе с этим началось ралли индекса Мосбиржи — за 2023 год доходность достигла 53,8%. Рост рынка акций проходил на фоне расширения мультипликаторов, подкрепленного восстановлением прибылей компаний. При этом дивидендная доходность после слабых результатов прошлого года была весьма низкой.

▪️Наш прогноз по индексу Мосбиржи на конец 2024 года — 3 150 п. То есть доходность с начала года может составить скромные 7,2%. При этом по итогам года компании, вероятно, покажут хорошие результаты по прибыли и неплохую дивидендную доходность. Индекс будет оставаться под давлением в силу переоценки стоимости акций на фоне роста долгосрочных ставок в экономике. Переоценка акций в контексте данной модели — это сжатие мультипликатора P/E.

▪️В 2025 году мы ожидаем существенного смягчения политики Банка России и сопутствующего снижения долгосрочных доходностей. На этом фоне мультипликаторы должны постепенно восстановиться, что станет ключевым драйвером роста индекса Мосбиржи. А вот рост прибылей компаний, скорее всего, будет слабым на фоне все еще высоких ставок в экономике. Наш таргет по индексу Мосбиржи на конец 2025 года — 3 600 п. Полная доходность в таком случае может составить 23,2%.

Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия

Рыночная оценка акций, как и других классов активов, основывается на ожиданиях их будущей доходности и имеющихся рисках.

📍Чем лучше перспективы роста прибыли компании и выше прогнозируемые дивиденды, тем больше ожидаемая доходность бумаги.

📍При этом нет полной уверенности в том, что рыночные ожидания обязательно воплотятся в реальность — это элемент риска. Так, в определенные периоды уверенность в хорошей доходности акций может быть достаточно высокой — это приводит к росту цен и расширению мультипликаторов. Если же на рынке преобладают пессимистические настроения относительно будущей доходности акций или велика степень неопределенности, то цены на бумаги могут падать, а мультипликаторы — сжиматься.

Описанную выше модель можно применить к российскому рынку акций. Мы разобрали доходность индекса Мосбиржи на три компоненты — рост прибылей компаний, изменение мультипликаторов и дивидендная доходность. Это дает возможность наглядно продемонстрировать, какие факторы оказали наибольшее влияние на доходность индекса в отдельно взятом году.

💡Рассмотрим основные выводы, которые можно сделать из результатов такой декомпозиции индекса полной доходности Мосбиржи.

▪️По итогам 2022 года значительная отрицательная доходность индекса Мосбиржи (-37,3%) была обусловлена, в первую очередь, падением прибылей компаний на 41%. При этом индекс достиг минимумов (внутри года) вследствие сильнейшего сжатия мультипликаторов, вызванного активными распродажами на фоне подавляющей неопределенности в экономике и ожиданий слабых результатов компаний. К концу года мультипликаторы показали хорошее восстановление, однако рынок все еще оставался весьма дешевым.

▪️В начале 2023-го уровень неопределенности спал, а экономика довольно быстро восстановилась. Вместе с этим началось ралли индекса Мосбиржи — за 2023 год доходность достигла 53,8%. Рост рынка акций проходил на фоне расширения мультипликаторов, подкрепленного восстановлением прибылей компаний. При этом дивидендная доходность после слабых результатов прошлого года была весьма низкой.

▪️Наш прогноз по индексу Мосбиржи на конец 2024 года — 3 150 п. То есть доходность с начала года может составить скромные 7,2%. При этом по итогам года компании, вероятно, покажут хорошие результаты по прибыли и неплохую дивидендную доходность. Индекс будет оставаться под давлением в силу переоценки стоимости акций на фоне роста долгосрочных ставок в экономике. Переоценка акций в контексте данной модели — это сжатие мультипликатора P/E.

▪️В 2025 году мы ожидаем существенного смягчения политики Банка России и сопутствующего снижения долгосрочных доходностей. На этом фоне мультипликаторы должны постепенно восстановиться, что станет ключевым драйвером роста индекса Мосбиржи. А вот рост прибылей компаний, скорее всего, будет слабым на фоне все еще высоких ставок в экономике. Наш таргет по индексу Мосбиржи на конец 2025 года — 3 600 п. Полная доходность в таком случае может составить 23,2%.

Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия

{kind=link}

Как защитить портфель на текущем рынке?

В последнее время широкие рынки акций и облигаций ведут себя крайне волатильно. Всему виной — неопределенность относительно дальнейшей динамики инфляции и процентных ставок в России. Спустя две недели после заседания Банк России продолжает транслировать жесткую риторику. Так, зампред ЦБ Алексей Заботкин заявил, что регулятор может поднять ключевую ставку до 20% и выше в случае сохранения сомнений в замедлении инфляции и снижении инфляционных ожиданий в достаточной мере и с достаточной скоростью.

В таких условиях защита от процентного риска (риска изменения процентных ставок) остается одной из наиболее актуальных тем для инвесторов.

❓Какой инструмент может помочь

Флоатеры — облигации с плавающей ставкой купона, которая привязана чаще всего к ключевой ставке либо к межбанковской ставке RUONIA (она близка к первой, но обычно немного ниже). Благодаря этому флоатеры практически не дешевеют из-за роста ставок и не дорожают из-за их падения — их купон меняется вслед за отслеживаемой ставкой, постоянно поддерживая рыночный уровень доходности. Таким образом, флоатеры помогают защитить капитал от процентного риска. И именно поэтому с 2021 года (волатильность ставок и неопределенность относительно их дальнейшего движения наблюдалась на протяжении большей части этого периода) флоатеры обходят по доходности не только классические облигации с фиксированным купоном, но и индекс Мосбиржи.

❓Какие есть альтернативы

Классические варианты, такие как банковские депозиты и фонды денежного рынка. Однако по доходности они также могут уступать флоатерам.

▪️На данный момент флоатеры от наиболее надежных эмитентов могут предложить доходность около 19,3%, а выпуски таких облигаций умеренного кредитного качества — более 20% (если предположить, что отслеживаемые ставки сохранятся на текущем уровне).

▪️Наиболее привлекательные депозиты в надежных банках сроком на год (не предусматривающие дополнительных условий) могут принести доходность около 19%.

▪️Индикатор денежного рынка RUSFAR, ставку которого отражают в своей доходности некоторые фонды, показывает около 17,5%.

❓Какие флоатеры выбрать

Для минимизации рисков мы рекомендуем клиентам выбирать бумаги от эмитентов с высоким кредитным рейтингом, например от Минфина России (ОФЗ-ПК), ВЭБ.РФ, Европлана, АФК Система.

При этом качественный отбор флоатеров требует хорошего знания эмитентов и понимания механики работы таких облигаций. Чтобы упростить эту задачу для наших клиентов, мы запустили фонд Тинькофф Пассивный Доход (TPAY). В его портфеле бумаги исключительно от надежных эмитентов (средний кредитный рейтинг по портфелю на уровне АА). Управлением портфеля занимается наша команда профессиональных управляющих. Бумаги подбираются так, чтобы каждый месяц в фонд поступало по несколько купонных выплат, которые будут распределяться между инвесторами. На данный момент ожидаемая доходность фонда — 20% годовых.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #идея

В последнее время широкие рынки акций и облигаций ведут себя крайне волатильно. Всему виной — неопределенность относительно дальнейшей динамики инфляции и процентных ставок в России. Спустя две недели после заседания Банк России продолжает транслировать жесткую риторику. Так, зампред ЦБ Алексей Заботкин заявил, что регулятор может поднять ключевую ставку до 20% и выше в случае сохранения сомнений в замедлении инфляции и снижении инфляционных ожиданий в достаточной мере и с достаточной скоростью.

В таких условиях защита от процентного риска (риска изменения процентных ставок) остается одной из наиболее актуальных тем для инвесторов.

❓Какой инструмент может помочь

Флоатеры — облигации с плавающей ставкой купона, которая привязана чаще всего к ключевой ставке либо к межбанковской ставке RUONIA (она близка к первой, но обычно немного ниже). Благодаря этому флоатеры практически не дешевеют из-за роста ставок и не дорожают из-за их падения — их купон меняется вслед за отслеживаемой ставкой, постоянно поддерживая рыночный уровень доходности. Таким образом, флоатеры помогают защитить капитал от процентного риска. И именно поэтому с 2021 года (волатильность ставок и неопределенность относительно их дальнейшего движения наблюдалась на протяжении большей части этого периода) флоатеры обходят по доходности не только классические облигации с фиксированным купоном, но и индекс Мосбиржи.

❓Какие есть альтернативы

Классические варианты, такие как банковские депозиты и фонды денежного рынка. Однако по доходности они также могут уступать флоатерам.

▪️На данный момент флоатеры от наиболее надежных эмитентов могут предложить доходность около 19,3%, а выпуски таких облигаций умеренного кредитного качества — более 20% (если предположить, что отслеживаемые ставки сохранятся на текущем уровне).

▪️Наиболее привлекательные депозиты в надежных банках сроком на год (не предусматривающие дополнительных условий) могут принести доходность около 19%.

▪️Индикатор денежного рынка RUSFAR, ставку которого отражают в своей доходности некоторые фонды, показывает около 17,5%.

❓Какие флоатеры выбрать

Для минимизации рисков мы рекомендуем клиентам выбирать бумаги от эмитентов с высоким кредитным рейтингом, например от Минфина России (ОФЗ-ПК), ВЭБ.РФ, Европлана, АФК Система.

При этом качественный отбор флоатеров требует хорошего знания эмитентов и понимания механики работы таких облигаций. Чтобы упростить эту задачу для наших клиентов, мы запустили фонд Тинькофф Пассивный Доход (TPAY). В его портфеле бумаги исключительно от надежных эмитентов (средний кредитный рейтинг по портфелю на уровне АА). Управлением портфеля занимается наша команда профессиональных управляющих. Бумаги подбираются так, чтобы каждый месяц в фонд поступало по несколько купонных выплат, которые будут распределяться между инвесторами. На данный момент ожидаемая доходность фонда — 20% годовых.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #идея

{kind=link}

Совкомфлот: привлекательные дивиденды, но финансы не на пике

Недавно оператор морских перевозок углеводородов поделился результатами второго квартала. Долларовая выручка снизилась на 13% кв/кв из-за:

✔️ небольшого снижения ставок фрахта на мировом рынке, а также возможного ухудшения ценовых условий именно для компании (снижение премии за российские танкеры);

✔️ сокращения морских поставок российской нефти за рубеж на фоне продолжающихся ограничений на добычу и экспорт сырой нефти;

✔️ негативного влияния февральских санкций со стороны США;

✔️ относительно стабильного курса рубля.

Рентабельности бизнеса тоже снизилась: по EBITDA — на 6,9 п.п. кв/кв, по чистой прибыли — на 16,8 п.п. На чистую прибыль, помимо прочего, оказал давление убыток от курсовых разниц. При этом компании удается удерживать процентные расходы на стабильном уровне, несмотря на высокие ставки в экономике РФ. Все из-за низкой долговой нагрузки (на конец второго квартала чистый долг компании был отрицательным).

❗️ По нашим оценкам, пик финансовых показателей компании пройден, что и показал свежий отчет. В будущем ожидается снижение ставок фрахта (хотя на горизонте года они могут быть все еще выше средних исторических уровней). Более того, персональные санкции и рост теневого флота повышают неопределенность относительно загрузки флота компании. Поэтому мы сохраняем рекомендацию «держать» для акций Совкомфлота и снижаем таргет до 118 руб./акцию.

Сейчас бумаги компании могут привлекать инвесторов разве что дивидендами. Совкомфлот планирует сохранить выплаты на уровне 50% от скорректированной прибыли. Высокий запас денежных средств и низкая долговая нагрузка позволяют ей это сделать. Размер дивидендов за 2024 год, по нашим оценкам, может составить порядка 13 рублей на акцию и принести почти 13% доходности.

💼 Однако мы рекомендуем обратить внимание на другие более привлекательные акции с высокой дивидендной доходностью на нефтяном рынке, например на бумаги Лукойла и Татнефти.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Недавно оператор морских перевозок углеводородов поделился результатами второго квартала. Долларовая выручка снизилась на 13% кв/кв из-за:

Рентабельности бизнеса тоже снизилась: по EBITDA — на 6,9 п.п. кв/кв, по чистой прибыли — на 16,8 п.п. На чистую прибыль, помимо прочего, оказал давление убыток от курсовых разниц. При этом компании удается удерживать процентные расходы на стабильном уровне, несмотря на высокие ставки в экономике РФ. Все из-за низкой долговой нагрузки (на конец второго квартала чистый долг компании был отрицательным).

Сейчас бумаги компании могут привлекать инвесторов разве что дивидендами. Совкомфлот планирует сохранить выплаты на уровне 50% от скорректированной прибыли. Высокий запас денежных средств и низкая долговая нагрузка позволяют ей это сделать. Размер дивидендов за 2024 год, по нашим оценкам, может составить порядка 13 рублей на акцию и принести почти 13% доходности.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Настолько ли хороши высокие доходности?

Макроэкономическая ситуация потребовала решительных мер со стороны Банка России, что привело к росту ключевой ставки до 18%. На текущий момент рынок облигаций предлагает очень привлекательные доходности потенциальным инвесторам, однако в такие периоды не стоит забывать и о рисках.

Текущая ситуация отличается от предыдущих периодов высоких ставок именно своим затяжным характером, что будет со значительным лагом транслироваться в финансовое состояние эмитентов. Поэтому анализ кредитного качества эмитентов в текущих условиях становится наиболее важным аспектом при добавлении долговых бумаг в портфель.

На что важно обратить внимание, анализируя эмитента

👍 Наличие стабильного тренда в генерации операционной прибыли

👍 Долговая нагрузка эмитента, включая состояние балансовой ликвидности

👍 Рост долга должен сопровождаться опережающим/соответствующим ростом операционной прибыли

👍 Кредитные оценки от рейтинговых агентств

Стоит отдавать предпочтение эмитентам с хорошим кредитным качеством, историей и неплохой оценкой от рейтинговых агентств.

К бумагам таких эмитентов можно отнести следующие:

Интерлизинг выпуск 6

Эталон-Финанс выпуск 3

Новотранс выпуск 2

Данные бумаги, и другие выпуски надёжных, на наш взгляд, эмитентов, мы рассматривали ранее в статье о том, что приобретать на снижающемся рынке.

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Макроэкономическая ситуация потребовала решительных мер со стороны Банка России, что привело к росту ключевой ставки до 18%. На текущий момент рынок облигаций предлагает очень привлекательные доходности потенциальным инвесторам, однако в такие периоды не стоит забывать и о рисках.

Текущая ситуация отличается от предыдущих периодов высоких ставок именно своим затяжным характером, что будет со значительным лагом транслироваться в финансовое состояние эмитентов. Поэтому анализ кредитного качества эмитентов в текущих условиях становится наиболее важным аспектом при добавлении долговых бумаг в портфель.

На что важно обратить внимание, анализируя эмитента

Стоит отдавать предпочтение эмитентам с хорошим кредитным качеством, историей и неплохой оценкой от рейтинговых агентств.

К бумагам таких эмитентов можно отнести следующие:

Интерлизинг выпуск 6

Эталон-Финанс выпуск 3

Новотранс выпуск 2

Данные бумаги, и другие выпуски надёжных, на наш взгляд, эмитентов, мы рассматривали ранее в статье о том, что приобретать на снижающемся рынке.

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Совкомбанк: сохраняем осторожный взгляд

Недавно банк отчитался по итогам второго квартала 2024-го.

⬆️ Кредитный портфель банка показал рост (розничный +66% г/г, корпоративный +47% г/г). Позитивное влияние оказала в том числе консолидация портфеля Хоум Банка. К тому же с начала 2022-го Совкомбанк наращивал долю корпоративных кредитов по плавающей ставке, что снижает чувствительность к процентному риску.

⬇️ Однако избежать падения чистой процентной маржи банку все же не удалось (-0,9 п.п г/г, до 5,9%). Процентные расходы росли быстрее доходов на фоне жесткой политики ЦБ и, как следствие, роста стоимости фондирования.

⬇️ Чистая прибыль тоже сократилась (-53% г/г) из-за убытка от переоценки ценных бумаг и курсовых разниц в размере 5,5 млрд руб. (годом ранее эти нерегулярные статьи дохода помогли банку достичь рекордной прибыли). При этом регулярная прибыль смогла показать рост на 22% г/г. Поддержку совокупной прибыли оказал и доход от выгодной покупки Хоум Банка с учетом пересмотра условий сделки. Дисконт к капиталу Хоум Банка увеличился на 5 млрд руб. (до 16 млрд руб.). По словам менеджмента, окончательные условия предполагают оплату сделки 10% деньгами (уже выплачены) и 90% акциями (допэмиссию перенесли на первый квартал 2025-го).

❓Что дальше

Мы ожидаем, что Совкомбанк, как и банковская отрасль в целом, будет испытывать давление на прибыль во втором полугодии 2024-го и первом полугодии 2025-го из-за жесткой политики ЦБ. Поэтому корректируем прогноз чистой прибыли банка на 2024-й до 70—75 млрд руб. (это на 20—25% ниже рекордного уровня 2023-го). Во втором полугодии 2024-го видим риски замедления кредитования, увеличения стоимости фондирования и роста отчислений в резервы, в связи с чем сохраняем осторожный взгляд на акции Совкомбанка.

При этом в 2025 году рост чистой прибыли банка может ускориться за счет:

✔️ завершения консолидации Хоум Банка;

✔️ возможного смягчения политики ЦБ;

✔️ органического роста по всем бизнеса-направлениям;

✔️ планируемых M&A-сделок.

Ляйсян Седова (CFA), аналитик Т-Инвестиций

#россия

Недавно банк отчитался по итогам второго квартала 2024-го.

❓Что дальше

Мы ожидаем, что Совкомбанк, как и банковская отрасль в целом, будет испытывать давление на прибыль во втором полугодии 2024-го и первом полугодии 2025-го из-за жесткой политики ЦБ. Поэтому корректируем прогноз чистой прибыли банка на 2024-й до 70—75 млрд руб. (это на 20—25% ниже рекордного уровня 2023-го). Во втором полугодии 2024-го видим риски замедления кредитования, увеличения стоимости фондирования и роста отчислений в резервы, в связи с чем сохраняем осторожный взгляд на акции Совкомбанка.

При этом в 2025 году рост чистой прибыли банка может ускориться за счет:

Ляйсян Седова (CFA), аналитик Т-Инвестиций

#россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM