{kind=link}

{kind=link}

«Семь худших слов в мире»

Говард Маркс часто говорит, что практически на всё в инвестициях можно смотреть либо через агрессивный подход, либо консервативный. В заметке «Семь худших слов в мире» он рассказывает, на что стоит обращать внимание для определения рыночной «температуры» и соответствующего изменения поведения, наряду с рассмотрением нынешнего состояния рынка.

«Темы, которые дают предупреждающие сигналы в каждом буме/спаде, являются общими: чрезмерный оптимизм опасен; что неприятие риска является важным компонентом безопасности рынка; и что чрезмерно щедрые рынки капитала в конечном итоге приводят к неразумному финансированию и, следовательно, к опасности для участников.

В инвестициях, возможность купить актив или взять кредит получает человек, который готов заплатить самую высокую цену, а это означает принятие наименьшей ожидаемой доходности и принятие на себя наибольшего риска.

...семь худших слов в мире инвестиций: «слишком много денег преследует слишком мало сделок».

Инвестиционная пословица №1: «Что мудрец делает вначале, то глупец делает в конце».

...инвесторы должны отдавать предпочтение стратегиям, менеджерам и подходам, которые подчеркивают ограничение потерь при падении, а не обеспечение полного участия при росте. Это просто не работает в обе стороны.»

«Недвижимость имеет десятилетние циклы, но, к счастью, у банкиров пятилетняя память.»

«Чем меньше рассудительность, с которой другие ведут свои дела, тем выше рассудительность, с которой мы должны вести свои собственные дела».

Уоррен Баффет

#лонгрид

Говард Маркс часто говорит, что практически на всё в инвестициях можно смотреть либо через агрессивный подход, либо консервативный. В заметке «Семь худших слов в мире» он рассказывает, на что стоит обращать внимание для определения рыночной «температуры» и соответствующего изменения поведения, наряду с рассмотрением нынешнего состояния рынка.

«Темы, которые дают предупреждающие сигналы в каждом буме/спаде, являются общими: чрезмерный оптимизм опасен; что неприятие риска является важным компонентом безопасности рынка; и что чрезмерно щедрые рынки капитала в конечном итоге приводят к неразумному финансированию и, следовательно, к опасности для участников.

В инвестициях, возможность купить актив или взять кредит получает человек, который готов заплатить самую высокую цену, а это означает принятие наименьшей ожидаемой доходности и принятие на себя наибольшего риска.

...семь худших слов в мире инвестиций: «слишком много денег преследует слишком мало сделок».

Инвестиционная пословица №1: «Что мудрец делает вначале, то глупец делает в конце».

...инвесторы должны отдавать предпочтение стратегиям, менеджерам и подходам, которые подчеркивают ограничение потерь при падении, а не обеспечение полного участия при росте. Это просто не работает в обе стороны.»

«Недвижимость имеет десятилетние циклы, но, к счастью, у банкиров пятилетняя память.»

«Чем меньше рассудительность, с которой другие ведут свои дела, тем выше рассудительность, с которой мы должны вести свои собственные дела».

Уоррен Баффет

#лонгрид

{kind=link}

Информация, ч. 2

Инвестиции — это долгосрочное занятие. И в то же время люди, причастные к финансовым рынкам, находятся под нескончаемой бомбардировкой информационного шума. Это провоцирует эмоции и психологические эффекты, работающие не в нашу пользу.

«Время от времени уходите в наличность, делайте перерыв. Не пытайтесь играть на рынке всё время. Это слишком трудно эмоционально.»

Джесси Ливермор

Различие между длительностью инвестиционных целей и тактической сложностями их реализации — один из главных вызовов для инвесторов.

Самым сильнодействующим носителем информации является, конечно, цена. Сегодня вам не составит никакого труда быть в курсе ценовых изменений по своему портфелю. Отслеживать котировки можно всегда, и везде.

«Я всегда смотрю на [инвестицию], не зная цены. Потому что, если вы видите цену, она автоматически имеет на вас влияние.»

Уоррен Баффет

Непрерывный доступ к ценам в реальном времени делает инвесторов уязвимыми для ошибок в ситуациях, где терпение обеспечивает лучшие шансы на успешный сценарий.

В «Одураченных случайностью» Нассим Талеб приводит пример условного зубного врача, который собрался пристальнее отслеживать состояние портфеля. Он обустраивает себе рабочее место для торговли и подписывается на сервис по снабжению цен. При допущении, что ожидаемая доходность портфеля зубного равняется 15% с 10-процентной волатильностью, проверка цен каждый час обеспечивает вероятность получения ожидаемой доходности в чуть более чем 50%. То есть частое наблюдение не передаёт никакого сигнала. Зато провоцирует возникновение горьких эмоций в половине случаев, когда цены падают. И как гласят поведенческие финансы, отрицательный эффект на наше эмоциональное состояние от потерь примерно в два раза превосходит положительный эффект от выигрышей. Только когда регулярность наблюдений растягивается до года, шансы на получение 15-процентной доходности возрастают, достигая 93%.

Реже подвергая себя нехорошим эмоциям, мы приближаемся к своим инвестиционным целям.

«Информация превращает Homo Sapiens в дураков — мы становимся несоразмерно увереннее, особенно в тех областях, где информация скрыта в высокой степени шума (генетика, эпидемиология, экономика). В итоге мы думаем, что знаем больше, чем на самом деле знаем, что в экономической жизни порождает глупый риск»

Нассим Талеб

Частая проверка портфеля приглушает рассудительность. Погоня за ценовой осведомлённостью будит в нас целый набор психологических искажений, которые способны замечать только самые опытные и внимательные инвесторы. Однако совсем не факт, что и они способны игнорировать эмоциональные порывы. Достаточно вспомнить историю покупки Стэном Дракенмиллером акций технологических компаний на $6 млрд в марте 2000 года.

«Вообще говоря, нет причин, чтобы опыт ошибок был полезнее, чем уроки успехов. Но человеку от природы свойственно избегать наказаний. Сделав ошибку, вы не захотите повторять её ещё раз, тем более, что ошибки на бирже затрагивает два самых чувствительных места человека: они ранят ваш кошелёк и вашу гордость. Но здесь я должен отметить нечто занятное: порой биржевой спекулянт совершает ошибки и знает об этом. Потом он спрашивает себя: да зачем я всё это сделал? И он никогда не поймёт, почему он так поступил.»

Эдвин Лефевр, Воспоминания биржевого спекулянта (1923 год)

На какие свойства информации обращать внимание для фильтрации от шума:

1. Время. Как скоро она устаревает?

2. Содержательность. Насколько детально она представлена?

«Проблема не в том, что слишком много информации, а в неспособности [её] фильтровать»

Бен Карсон

Инвестиции — это долгосрочное занятие. И в то же время люди, причастные к финансовым рынкам, находятся под нескончаемой бомбардировкой информационного шума. Это провоцирует эмоции и психологические эффекты, работающие не в нашу пользу.

«Время от времени уходите в наличность, делайте перерыв. Не пытайтесь играть на рынке всё время. Это слишком трудно эмоционально.»

Джесси Ливермор

Различие между длительностью инвестиционных целей и тактической сложностями их реализации — один из главных вызовов для инвесторов.

Самым сильнодействующим носителем информации является, конечно, цена. Сегодня вам не составит никакого труда быть в курсе ценовых изменений по своему портфелю. Отслеживать котировки можно всегда, и везде.

«Я всегда смотрю на [инвестицию], не зная цены. Потому что, если вы видите цену, она автоматически имеет на вас влияние.»

Уоррен Баффет

Непрерывный доступ к ценам в реальном времени делает инвесторов уязвимыми для ошибок в ситуациях, где терпение обеспечивает лучшие шансы на успешный сценарий.

В «Одураченных случайностью» Нассим Талеб приводит пример условного зубного врача, который собрался пристальнее отслеживать состояние портфеля. Он обустраивает себе рабочее место для торговли и подписывается на сервис по снабжению цен. При допущении, что ожидаемая доходность портфеля зубного равняется 15% с 10-процентной волатильностью, проверка цен каждый час обеспечивает вероятность получения ожидаемой доходности в чуть более чем 50%. То есть частое наблюдение не передаёт никакого сигнала. Зато провоцирует возникновение горьких эмоций в половине случаев, когда цены падают. И как гласят поведенческие финансы, отрицательный эффект на наше эмоциональное состояние от потерь примерно в два раза превосходит положительный эффект от выигрышей. Только когда регулярность наблюдений растягивается до года, шансы на получение 15-процентной доходности возрастают, достигая 93%.

Реже подвергая себя нехорошим эмоциям, мы приближаемся к своим инвестиционным целям.

«Информация превращает Homo Sapiens в дураков — мы становимся несоразмерно увереннее, особенно в тех областях, где информация скрыта в высокой степени шума (генетика, эпидемиология, экономика). В итоге мы думаем, что знаем больше, чем на самом деле знаем, что в экономической жизни порождает глупый риск»

Нассим Талеб

Частая проверка портфеля приглушает рассудительность. Погоня за ценовой осведомлённостью будит в нас целый набор психологических искажений, которые способны замечать только самые опытные и внимательные инвесторы. Однако совсем не факт, что и они способны игнорировать эмоциональные порывы. Достаточно вспомнить историю покупки Стэном Дракенмиллером акций технологических компаний на $6 млрд в марте 2000 года.

«Вообще говоря, нет причин, чтобы опыт ошибок был полезнее, чем уроки успехов. Но человеку от природы свойственно избегать наказаний. Сделав ошибку, вы не захотите повторять её ещё раз, тем более, что ошибки на бирже затрагивает два самых чувствительных места человека: они ранят ваш кошелёк и вашу гордость. Но здесь я должен отметить нечто занятное: порой биржевой спекулянт совершает ошибки и знает об этом. Потом он спрашивает себя: да зачем я всё это сделал? И он никогда не поймёт, почему он так поступил.»

Эдвин Лефевр, Воспоминания биржевого спекулянта (1923 год)

На какие свойства информации обращать внимание для фильтрации от шума:

1. Время. Как скоро она устаревает?

2. Содержательность. Насколько детально она представлена?

«Проблема не в том, что слишком много информации, а в неспособности [её] фильтровать»

Бен Карсон

{kind=link}

{kind=link}

Трейдер

Документальный фильм о прославленном трейдере и инвесторе Пол Тюдоре Джонсе.

Уникальные съёмки Джонса в действии. Фильм показывает события накануне рыночного обвала в 1987 году. 19 октябре индекс Down Jones рухнул на 22,6% — его рекордное дневное падение за всю историю.

«Там, где вы хотите оказаться — вы всегда должны быть под контролем, никогда не мечтать, постоянно торговать, всегда и в первую очередь, прикрывать свой зад. Вот почему большинство людей теряют деньги. Из-за того, что они не концентрируются на потере денег.

В конце концов, самое главное — насколько хорошо вы управляете риском»

Пол Тюдор Джонс

#видео

Документальный фильм о прославленном трейдере и инвесторе Пол Тюдоре Джонсе.

Уникальные съёмки Джонса в действии. Фильм показывает события накануне рыночного обвала в 1987 году. 19 октябре индекс Down Jones рухнул на 22,6% — его рекордное дневное падение за всю историю.

«Там, где вы хотите оказаться — вы всегда должны быть под контролем, никогда не мечтать, постоянно торговать, всегда и в первую очередь, прикрывать свой зад. Вот почему большинство людей теряют деньги. Из-за того, что они не концентрируются на потере денег.

В конце концов, самое главное — насколько хорошо вы управляете риском»

Пол Тюдор Джонс

#видео

{kind=link}

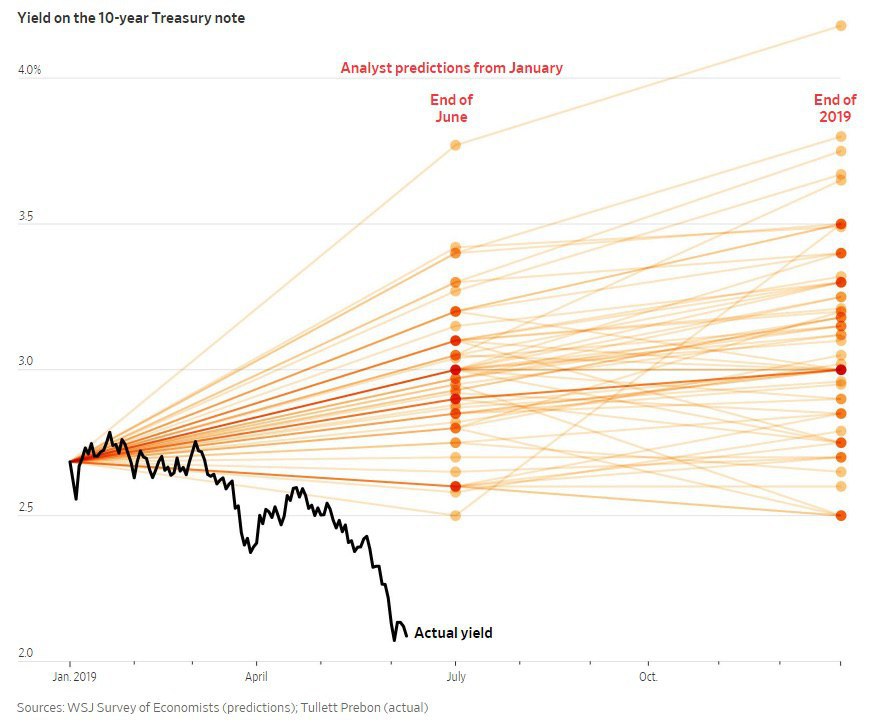

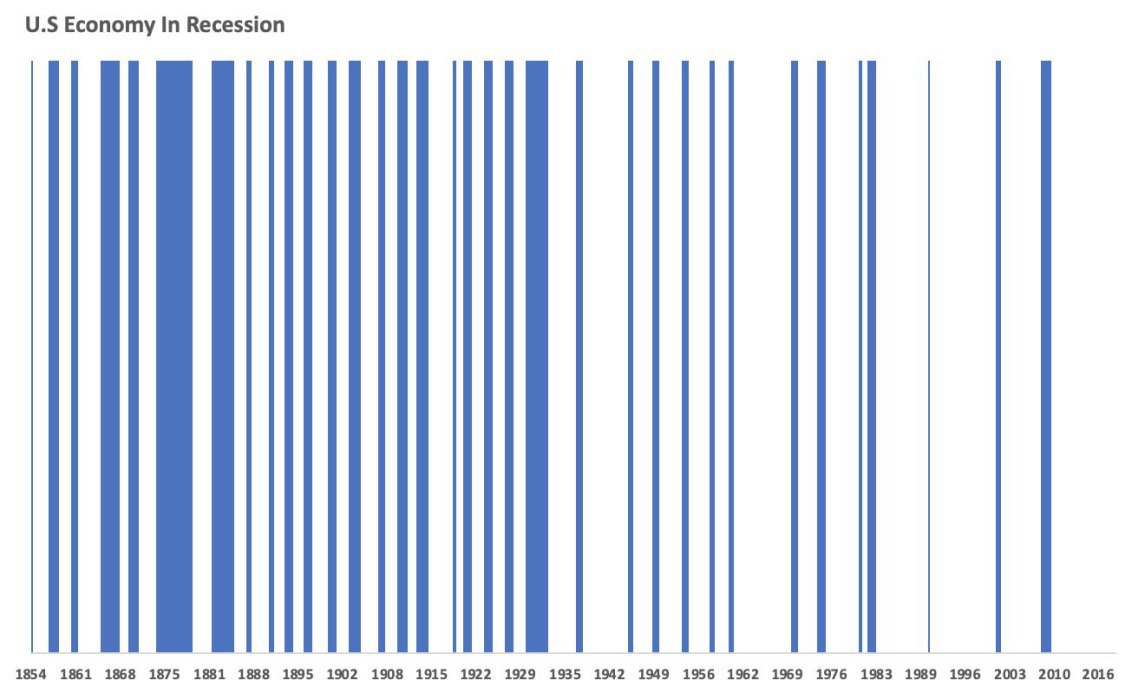

Рецессии

Американский центробанк не оставляет надежд упразднить экономические циклы. И пока что делает это довольно успешно. Нынешняя экспансия уже стала самой долгой в истории США.

Но как бы не усердствовали бюрократы во главе ФРС, прервать циклический характер экономики им вряд ли удастся.

«Когда я слышу, как люди говорят о возможности того, что ФРС предотвратит рецессию, я задаюсь вопросом, желательно ли это вообще, ему иметь такую цель. Действительно ли рецессии неизбежны или только оттягиваемы? И если последнее, то лучше ли им происходить естественным путём или оттягиваться неестественно? Могут ли усилия отложить их создать чрезмерную веру в силу и намерения ФРС...? И если ФРС отразит серию небольших рецессий, разве это не может означать, что, когда способность продолжать это делать достигает своего предела, то та, которая в конечном итоге придёт, будет сногшибательной?»

Говард Маркс

#график

Американский центробанк не оставляет надежд упразднить экономические циклы. И пока что делает это довольно успешно. Нынешняя экспансия уже стала самой долгой в истории США.

Но как бы не усердствовали бюрократы во главе ФРС, прервать циклический характер экономики им вряд ли удастся.

«Когда я слышу, как люди говорят о возможности того, что ФРС предотвратит рецессию, я задаюсь вопросом, желательно ли это вообще, ему иметь такую цель. Действительно ли рецессии неизбежны или только оттягиваемы? И если последнее, то лучше ли им происходить естественным путём или оттягиваться неестественно? Могут ли усилия отложить их создать чрезмерную веру в силу и намерения ФРС...? И если ФРС отразит серию небольших рецессий, разве это не может означать, что, когда способность продолжать это делать достигает своего предела, то та, которая в конечном итоге придёт, будет сногшибательной?»

Говард Маркс

#график

{kind=link}

{kind=link}

Неэффективность рынка, ч. 6

Целое — больше суммы частей. Это главное отличие сложных систем, к которым относится и финансовый рынок.

Как итог бесчисленных взаимодействий между компонентами, потоки информации сосредотачиваются на уровне самой системы. Её поведение нельзя описать наблюдением за компонентами. Они владеют разной информацией. Разная информация — разное поведение.

Отсюда возникает парадоксальная картина, когда иррациональность компонентов вовсе не означает иррациональность системы.

На примере финансового рынка, это значит, что нелогичные поступки инвесторов не превращает рынок в ярморку безрассудства. Как раз наоборот. Коллективный разум рынка большую часть времени трезво смотрит на вещи. Профессор экономики Скотт Пейдж вывел формулу рыночного интеллекта: коллективная ошибка = средняя индивидуальная ошибка - разнообразность прогнозов. Чем больше разброс предсказаний, тем ниже совокупная неточность.

Майкл Мобуссин в свою очередь выделяет три предпосылки для эффективности рынка при попутной иррациональности инвесторов:

1. Разнообразие. Инвесторы — неоднородны. Они имеют разные ДНК и используют разные инструменты для выражения своей «природы», будь то временной ориентир или приверженность фундаментальному/количественному анализу;

2. Консолидация. Есть способ для сбора информации. Для инвесторов — это биржи;

3. Стимулы. Существует вознаграждение за правоту, и наказание за ошибки.

Но даже такой стойкий механизм как рынок, периодически впадает то в панику, то в эйфорию. Виной тому эмоции и подражание толпе.

Когда накапливается критическая масса одинаково мыслящих инвесторов, то разнообразие исчезает. Все покупают одно и то же, уверовав в нескончаемый рост, и в конечном итоге сеют манию. (Возможна и техническая потеря разнообразия во время расформирования долгового цикла, но это тема для другой заметки)

Наступает время, когда рынком движет одна-единственная вещь — эмоции.

Мы принимаем решения эмоциями, а не тщательным взвешиванием всех за и против.

Эмоции затуманивают нашу рассудительность в самые ответственные моменты —когда поведение большинства настолько безрассудно, что появляется множество обесцененных активов. Вот почему многие легендарные инвесторы говорят о важности процесса и принципов. Проще говоря, правил, которых надо придерживаться во время нестабильности.

Для противодействию конформизму нужен контроль за эмоциями. Остерегаться излишней впечатлительности и влияния чужого мнения.

Как это делать? Известные рецепты — просты, но сложны в осуществлении: создавать правила, процессы, и принципы и полностью им доверять, особенно в периоды паник и пузырей.

«Я должен создать Систему, в противном случае я буду порабощён другими людьми.»

Уильям Блейк

Примечания:

Animating Mr. Market, Майкл Мобуссин

An Introduction to Complex Adaptive Systems, блог Farnam Street

Целое — больше суммы частей. Это главное отличие сложных систем, к которым относится и финансовый рынок.

Как итог бесчисленных взаимодействий между компонентами, потоки информации сосредотачиваются на уровне самой системы. Её поведение нельзя описать наблюдением за компонентами. Они владеют разной информацией. Разная информация — разное поведение.

Отсюда возникает парадоксальная картина, когда иррациональность компонентов вовсе не означает иррациональность системы.

На примере финансового рынка, это значит, что нелогичные поступки инвесторов не превращает рынок в ярморку безрассудства. Как раз наоборот. Коллективный разум рынка большую часть времени трезво смотрит на вещи. Профессор экономики Скотт Пейдж вывел формулу рыночного интеллекта: коллективная ошибка = средняя индивидуальная ошибка - разнообразность прогнозов. Чем больше разброс предсказаний, тем ниже совокупная неточность.

Майкл Мобуссин в свою очередь выделяет три предпосылки для эффективности рынка при попутной иррациональности инвесторов:

1. Разнообразие. Инвесторы — неоднородны. Они имеют разные ДНК и используют разные инструменты для выражения своей «природы», будь то временной ориентир или приверженность фундаментальному/количественному анализу;

2. Консолидация. Есть способ для сбора информации. Для инвесторов — это биржи;

3. Стимулы. Существует вознаграждение за правоту, и наказание за ошибки.

Но даже такой стойкий механизм как рынок, периодически впадает то в панику, то в эйфорию. Виной тому эмоции и подражание толпе.

Когда накапливается критическая масса одинаково мыслящих инвесторов, то разнообразие исчезает. Все покупают одно и то же, уверовав в нескончаемый рост, и в конечном итоге сеют манию. (Возможна и техническая потеря разнообразия во время расформирования долгового цикла, но это тема для другой заметки)

Наступает время, когда рынком движет одна-единственная вещь — эмоции.

Мы принимаем решения эмоциями, а не тщательным взвешиванием всех за и против.

Эмоции затуманивают нашу рассудительность в самые ответственные моменты —когда поведение большинства настолько безрассудно, что появляется множество обесцененных активов. Вот почему многие легендарные инвесторы говорят о важности процесса и принципов. Проще говоря, правил, которых надо придерживаться во время нестабильности.

Для противодействию конформизму нужен контроль за эмоциями. Остерегаться излишней впечатлительности и влияния чужого мнения.

Как это делать? Известные рецепты — просты, но сложны в осуществлении: создавать правила, процессы, и принципы и полностью им доверять, особенно в периоды паник и пузырей.

«Я должен создать Систему, в противном случае я буду порабощён другими людьми.»

Уильям Блейк

Примечания:

Animating Mr. Market, Майкл Мобуссин

An Introduction to Complex Adaptive Systems, блог Farnam Street

{kind=link}

Лучшее время

Предположим, что начиная с 1989 года вы каждый год инвестировали по $1 000 в индекс S&P 500 по самой низкой цене этого году. Через 30 лет такой практики, вы бы заработали $155 769.

А теперь возьмём обратную ситуацию. Самый неудачливый инвестор в истории вкладывал всё те же $1 000, но по самым высоким ценам года. Несмотря на это, он тоже заработал приличную сумму в $122 000. То есть результат тотального невезения составил 80% от следствия идеальной удачи.

Получается, что не только невозможно предсказать лучшее время для покупок, но и потенциала роста от таких попыток не намного выше.

Кстати, какие шансы выбора лучшего времени для входа каждый год на протяжении 30 лет? При 253 торговых днях в году, инвестируя в лучший день 30 лет подряд, даст вероятность один из 253 возведённую в 30 степень, или один из 1240 с 69 нулями.

Мы так рвёмся подгадать лучший момент, тогда как это старание является близким к невозможным.

Не полагайтесь на свою исключительность. Просто инвестируйте.

Источник:

The Futility of Market Timing

#график

Предположим, что начиная с 1989 года вы каждый год инвестировали по $1 000 в индекс S&P 500 по самой низкой цене этого году. Через 30 лет такой практики, вы бы заработали $155 769.

А теперь возьмём обратную ситуацию. Самый неудачливый инвестор в истории вкладывал всё те же $1 000, но по самым высоким ценам года. Несмотря на это, он тоже заработал приличную сумму в $122 000. То есть результат тотального невезения составил 80% от следствия идеальной удачи.

Получается, что не только невозможно предсказать лучшее время для покупок, но и потенциала роста от таких попыток не намного выше.

Кстати, какие шансы выбора лучшего времени для входа каждый год на протяжении 30 лет? При 253 торговых днях в году, инвестируя в лучший день 30 лет подряд, даст вероятность один из 253 возведённую в 30 степень, или один из 1240 с 69 нулями.

Мы так рвёмся подгадать лучший момент, тогда как это старание является близким к невозможным.

Не полагайтесь на свою исключительность. Просто инвестируйте.

Источник:

The Futility of Market Timing

#график

{kind=link}

{kind=link}

Искажённая рациональность

Когнитивные искажения (biases) застолбили за собой место в списке обязательных тем в мире финансов. И это неудивительно. Признавая неизменность человеческой природы, инвесторы озадачены познанием её слабостей.

Психологические эффекты в той или иной степени действуют каждого из нас. При этом мы то и дело верим в собственную защищённость от необъяснимых ошибок, которые замечаем у других. А кто так думает, сам оказывается жертвой эффекта «слепых пятен».

Проблема в том, что мы уверовали в собственную исключительность. Неспособность видеть дальше собственного «я» — это исходная ошибка. Кто, к примеру, считает себя плохим водителем? И как при этом оценивается умение водить других участников движения?

Но что скрывается за мудрёным термином когнитивных искажений? Как их осознавать и минимизировать их ущерб?

Психологи описывают ими действия людей, которые идут вразрез с представлением о рациональном поведении. Следовательно, в понимании искажений, первым шагом станет идея о рациональности.

«...являются ли люди рациональными или иррациональными, зависит от вашего определения рациональности. Вы обнаружите, что есть определение рациональности, принятое в экономике, и если вы придерживаетесь этого определения, то люди определённо нерациональны — всё дело в принятии экономических решений. Конечно, это не значит, что они сумасшедшие, поскольку это совершенно отличается от того, что значит быть рациональным в повседневном понимании.»

Дэни Канеман

Иррациональность в её привычном значении, вовсе не означает излишнюю эмоциональность или импульсивность. Она — продукт естественной склонности мозга выбирать лёгкие пути. Этот механизм помогал людям выживать на протяжении миллионов лет, но в условиях осложнённой среды и изобилия данных, мозгу требуется дополнительные усилия, чтобы принимать решения.

Нобелевский лауреат по экономике Герберт Саймон ввёл понятие «ограниченной рациональности» в отношении поведения людей: «Мы не можем всё измерить и оценить, как если бы мы были компьютером; поэтому мы создаём, под эволюционным давлением, некоторые укороченные пути и искажения. Наши знания о мире в основном неполны, поэтому мы должны избегать непредвиденных неприятностей.»

Избегать «непредвиденных неприятностей» означает избегать риска краха. Как раз такое определение рациональности даёт Нассим Талеб. Всё, что спасает от гибели — рационально. Применяя эту трактовку к инвестициям, мы увидим сходство и с главными правилами Уоррена Баффета: «1) никогда не терять деньги, 2) не забывать правило №1».

В этом — вся суть инвестиций: постоянно думать о потерях, о рисках, которые могут выбить тебя из игры.

Когнитивные искажения (biases) застолбили за собой место в списке обязательных тем в мире финансов. И это неудивительно. Признавая неизменность человеческой природы, инвесторы озадачены познанием её слабостей.

Психологические эффекты в той или иной степени действуют каждого из нас. При этом мы то и дело верим в собственную защищённость от необъяснимых ошибок, которые замечаем у других. А кто так думает, сам оказывается жертвой эффекта «слепых пятен».

Проблема в том, что мы уверовали в собственную исключительность. Неспособность видеть дальше собственного «я» — это исходная ошибка. Кто, к примеру, считает себя плохим водителем? И как при этом оценивается умение водить других участников движения?

Но что скрывается за мудрёным термином когнитивных искажений? Как их осознавать и минимизировать их ущерб?

Психологи описывают ими действия людей, которые идут вразрез с представлением о рациональном поведении. Следовательно, в понимании искажений, первым шагом станет идея о рациональности.

«...являются ли люди рациональными или иррациональными, зависит от вашего определения рациональности. Вы обнаружите, что есть определение рациональности, принятое в экономике, и если вы придерживаетесь этого определения, то люди определённо нерациональны — всё дело в принятии экономических решений. Конечно, это не значит, что они сумасшедшие, поскольку это совершенно отличается от того, что значит быть рациональным в повседневном понимании.»

Дэни Канеман

Иррациональность в её привычном значении, вовсе не означает излишнюю эмоциональность или импульсивность. Она — продукт естественной склонности мозга выбирать лёгкие пути. Этот механизм помогал людям выживать на протяжении миллионов лет, но в условиях осложнённой среды и изобилия данных, мозгу требуется дополнительные усилия, чтобы принимать решения.

Нобелевский лауреат по экономике Герберт Саймон ввёл понятие «ограниченной рациональности» в отношении поведения людей: «Мы не можем всё измерить и оценить, как если бы мы были компьютером; поэтому мы создаём, под эволюционным давлением, некоторые укороченные пути и искажения. Наши знания о мире в основном неполны, поэтому мы должны избегать непредвиденных неприятностей.»

Избегать «непредвиденных неприятностей» означает избегать риска краха. Как раз такое определение рациональности даёт Нассим Талеб. Всё, что спасает от гибели — рационально. Применяя эту трактовку к инвестициям, мы увидим сходство и с главными правилами Уоррена Баффета: «1) никогда не терять деньги, 2) не забывать правило №1».

В этом — вся суть инвестиций: постоянно думать о потерях, о рисках, которые могут выбить тебя из игры.

{kind=link}

{kind=link}

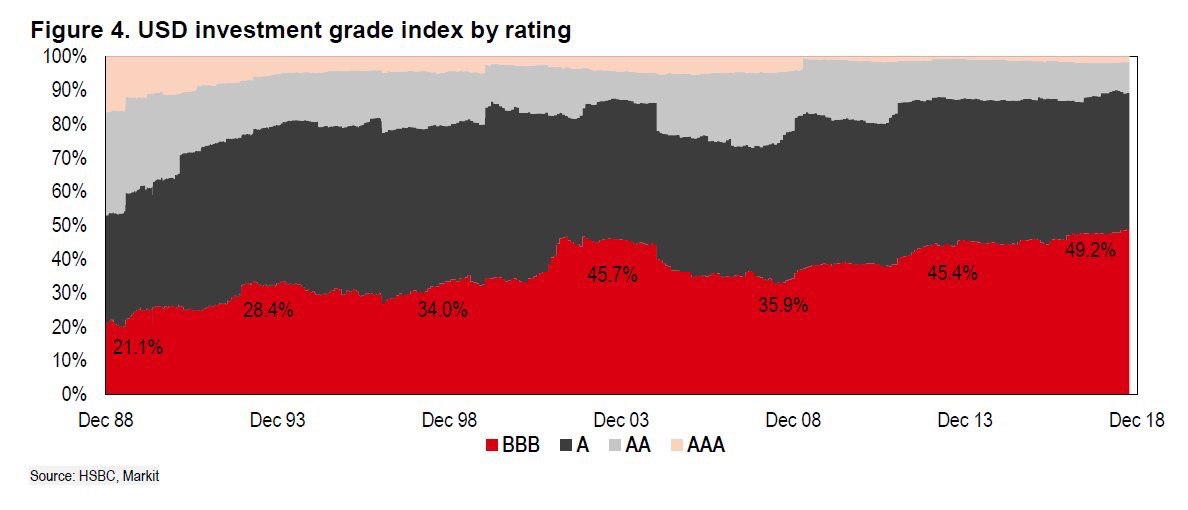

Рейтинги

Распределение кредитных рейтингов. Их качество систематически ухудшается с 1988 года. Это видно как по сокращению доли высшего рейтинга «ААА» с 15% до 2%, так и по более чем двукратному увеличению объёмов долга с рейтингом «ВВВ». Это нижняя ступень инвестиционного рейтинга, и долгам заёмщиков с этим рейтингом достаточно одного понижения для перехода в категорию так называемого «мусорного».

Замедление экономической активности в мире затруднит обслуживание долгов, что вызовет массовое понижение кредитных рейтингов. Опасность заключается в том, что держатели облигаций инвестиционного рейтинга из-за несоответствия уставам будут вынуждены избавляться от бумаг «мусорного» рейтинга, а покупатели на них могут не найтись, так как рынок «мусорных» облигаций не сможет освоить объёмы продаваемых бумаг. Конечным этапом данного сценария станет обвал на рынке облигаций.

#график

Распределение кредитных рейтингов. Их качество систематически ухудшается с 1988 года. Это видно как по сокращению доли высшего рейтинга «ААА» с 15% до 2%, так и по более чем двукратному увеличению объёмов долга с рейтингом «ВВВ». Это нижняя ступень инвестиционного рейтинга, и долгам заёмщиков с этим рейтингом достаточно одного понижения для перехода в категорию так называемого «мусорного».

Замедление экономической активности в мире затруднит обслуживание долгов, что вызовет массовое понижение кредитных рейтингов. Опасность заключается в том, что держатели облигаций инвестиционного рейтинга из-за несоответствия уставам будут вынуждены избавляться от бумаг «мусорного» рейтинга, а покупатели на них могут не найтись, так как рынок «мусорных» облигаций не сможет освоить объёмы продаваемых бумаг. Конечным этапом данного сценария станет обвал на рынке облигаций.

#график

{kind=link}

Самый главный вопрос

«Рентабельность — самый [стабильно] возвращающийся к средним значениям ряд данных в финансах.»

Джереми Грэнтэм

Вступили ли мы в новую эру стабильно высоких корпоративных прибылей или они со временем вернутся к средним историческим значениям?

В эпизоде подкаста Superinvestors, Джонатон Теппер, автор книги «Мифы капитализма» и основатель исследовательской компании Variant Perception, предлагает ответы на этот, и другие насущные вопросы.

Разговор начинается с личной истории о том, что сподвигло Джонатана работать на финансовых рынках. А затем охватывает темы рентабельности, теории игр, конкуренции и монопольных тенденциях в экономике, а также связи роста цен и дефицитов государственных бюджетов.

#подкаст

«Рентабельность — самый [стабильно] возвращающийся к средним значениям ряд данных в финансах.»

Джереми Грэнтэм

Вступили ли мы в новую эру стабильно высоких корпоративных прибылей или они со временем вернутся к средним историческим значениям?

В эпизоде подкаста Superinvestors, Джонатон Теппер, автор книги «Мифы капитализма» и основатель исследовательской компании Variant Perception, предлагает ответы на этот, и другие насущные вопросы.

Разговор начинается с личной истории о том, что сподвигло Джонатана работать на финансовых рынках. А затем охватывает темы рентабельности, теории игр, конкуренции и монопольных тенденциях в экономике, а также связи роста цен и дефицитов государственных бюджетов.

#подкаст

{kind=link}

{kind=link}

«Игра проигравших»

Парадокс мастерства сделал профессиональное управление инвестициями «игрой проигравших». Из-за прихода в эту область большого числа умных и усердных специалистов, эксперты конкурируют не со слаборазбирающимися любителями, а с себе подобными.

В эссе 1975 года, Чарльз Эллис выносит безрадостный вердикт: амбиции управляющих в опережении среднерыночных результатов за счёт ошибок других участник — невыполнимы.

«Ничего не делайте, потому что когда вы пытаетесь что-то сделать, в среднем, это ошибка.»

«Тем не менее, для тех, кто полон решимости выиграть игру проигравших, есть несколько конкретных вещей, которые они могут рассмотреть:

1. будьте уверены, что играете в свою игру;

2. не усложняйте;

3. концентрируйтесь на защите;

4. не принимайте это на свой счет.»

#лонгрид

Парадокс мастерства сделал профессиональное управление инвестициями «игрой проигравших». Из-за прихода в эту область большого числа умных и усердных специалистов, эксперты конкурируют не со слаборазбирающимися любителями, а с себе подобными.

В эссе 1975 года, Чарльз Эллис выносит безрадостный вердикт: амбиции управляющих в опережении среднерыночных результатов за счёт ошибок других участник — невыполнимы.

«Ничего не делайте, потому что когда вы пытаетесь что-то сделать, в среднем, это ошибка.»

«Тем не менее, для тех, кто полон решимости выиграть игру проигравших, есть несколько конкретных вещей, которые они могут рассмотреть:

1. будьте уверены, что играете в свою игру;

2. не усложняйте;

3. концентрируйтесь на защите;

4. не принимайте это на свой счет.»

#лонгрид

{kind=link}

{kind=link}

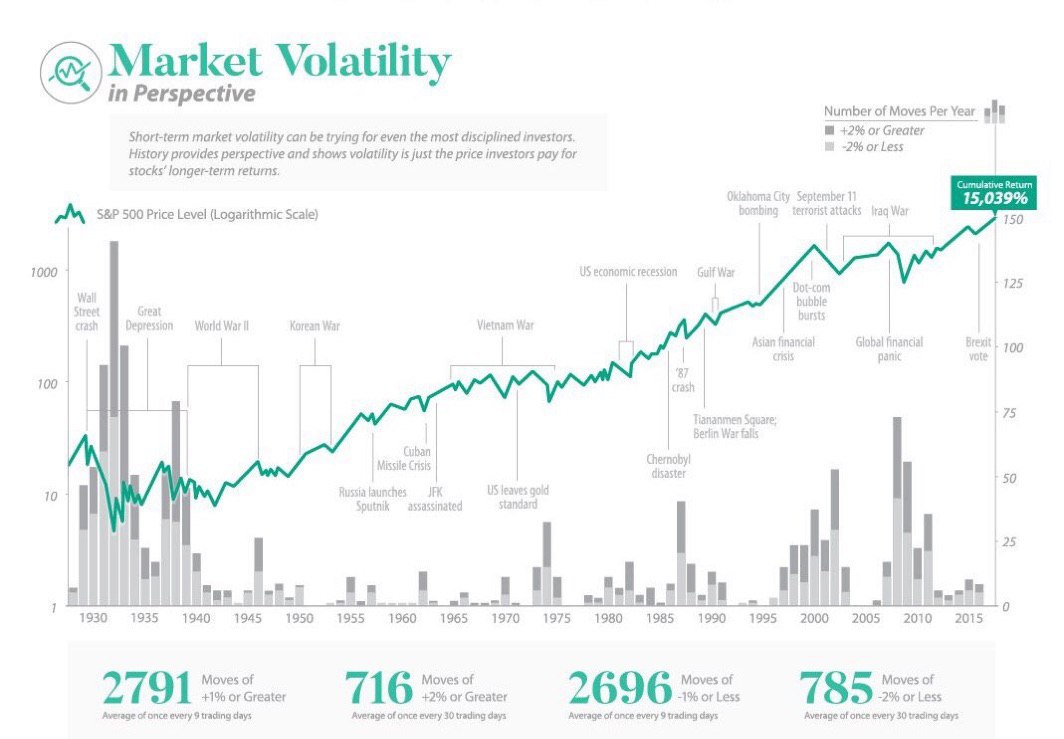

Волатильность

Волатильность индекса S&P 500 с 1930 года в разрезе дневных колебаний свыше 2%.

Иллюстрация того, как на рынок влияет доступность информации.

#график

Волатильность индекса S&P 500 с 1930 года в разрезе дневных колебаний свыше 2%.

Иллюстрация того, как на рынок влияет доступность информации.

#график

{kind=link}