Что важнее для инфляции: размер дефицита или динамика расходов бюджета?

В чате Холодного расчета произошла дискуссия о MMT, достойная быть не только на задворках макро-телеграма, но и на заседаниях ЦБ или какой-нибудь межведомственной комиссии по проекту бюджета. #MMT

Ниже мои ответы (вся дискуссия - в комментариях):

📈 Динамика расходов, которые идут в реальную экономику, первична для инфляции. Бюджет либо прямо создают спрос на товары и услуги, либо платит зарплаты и пособия домохозяйствам, преимущественно невысокого достатка с низкой нормой сбережения.

Так что надо делать скидку на рост финансовых расходов бюджета – процентов по госдолгу и компенсаций банкам по льготным кредитам. Они также чьи-то доходы, но на инфляцию влияют слабо и, как правило, просто увеличивают объем активов (денег).

📉 Дефицит бюджета – вторичен. Это чисто финансовая составляющая, опосредованно влияющая на спрос в реальной экономике. Разница между доходами и расходами либо забирает активы (деньги) у частного сектора (профицит), либо их создает (дефицит), обеспечивая чьи-то сбережения (обычно в национальной валюте, но не совсем суверенные страны занимают в чужих валютах).

Точно также активы и сбережения создаются частным кредитом или профицитом внешней торговли. Мы же не говорим "чем больше торговый баланс или сальдо текущего счета, тем больше инфляция", хотя, по сути, этот "дефицит" внешнего сектора также создает финансовые активы и чьи-то сбережения.

Но для EM есть проблема валютного курса, на который влияет именно финансовая составляющая. И общий дефицит бюджета, и рост частного долга, и приток валюты от внешней торговли. Так, в Бразилии низкий первичный дефицит бюджета, но огромный для EM общий (~9% ВВП). При низком профиците внешней торговли или ставках в стране может быть постоянное ослабление курса, как в Турции.

В РФ общий дефицит бюджета 1-2% не играет роли, когда до 10% ВВП (~20 трлн в год) создается частного долга. А при высоких ставках все больше кредита будет создаваться лишь для уплаты процентов, включая банковские депозиты.

▪️А что с льготным кредитованием? Популярно мнение, что расходы бюджета на кредиты по льготным ставкам создают в разы больше спроса. Здесь важно не путать причину и следствие. Расходы бюджета на новые льготные кредиты не так велики. Основная часть компенсаций банкам из бюджета идет по ранее выданным кредитам. При этом повышение ключевой ставки ЦБ как раз создает и дополнительный спрос на льготные кредиты, и повышенные расходы бюджета по компенсациями банкам (квази-госдолг).

▪️А как быть с повышением налогов? MMT не предписывает повышать налоги, чтобы балансировать бюджет. Есть разные налоги, которые по-разному влияют на уровень цен. В нормальной системе действуют автоматические стабилизаторы. Например, при прогрессивной системе происходит налоги растут быстрее доходов частного сектора.

Сама идея поиска доходов бюджета для балансировки бюджета обычно является проинфляционной. Индексации акцизов, утильсборов, НДС сами увеличивают уровень цен. Прогрессивную систему нужно было ввести для автоматического стабилизатора, но, когда её вводят, чтобы забрать у богатых и потратить на бедных, будет проинфляционный эффект.

💡 MMT считает, что фискальная политика в целом более эффективна, чем монетарная для управления инфляцией. Хотя обе могут иметь проинфляционные эффекты. Повышение ставки после определенного уровня создают все больше издержек, которые перекладываться в цены. Кроме того, высокая ставка все больше замещает рыночный кредит льготным при неизменности роста денежной массы. Можно повышать ставки или налоги, доходы и расходы бюджета, плохо влияя на инфляцию… и "хорошо" на финрынки (в негативном смысле).

Поэтому для управления инфляцией лучше рассматривать весь спектр решений от ограничения динамики расходов, развития конкуренции и антимонопольной политики, стимулирования инвестиций… до ограничения определенных видов кредитования, волатильности курса и стимулирования сбережений не только с помощью ставки.

@truevalue

В чате Холодного расчета произошла дискуссия о MMT, достойная быть не только на задворках макро-телеграма, но и на заседаниях ЦБ или какой-нибудь межведомственной комиссии по проекту бюджета. #MMT

Ниже мои ответы (вся дискуссия - в комментариях):

📈 Динамика расходов, которые идут в реальную экономику, первична для инфляции. Бюджет либо прямо создают спрос на товары и услуги, либо платит зарплаты и пособия домохозяйствам, преимущественно невысокого достатка с низкой нормой сбережения.

Так что надо делать скидку на рост финансовых расходов бюджета – процентов по госдолгу и компенсаций банкам по льготным кредитам. Они также чьи-то доходы, но на инфляцию влияют слабо и, как правило, просто увеличивают объем активов (денег).

📉 Дефицит бюджета – вторичен. Это чисто финансовая составляющая, опосредованно влияющая на спрос в реальной экономике. Разница между доходами и расходами либо забирает активы (деньги) у частного сектора (профицит), либо их создает (дефицит), обеспечивая чьи-то сбережения (обычно в национальной валюте, но не совсем суверенные страны занимают в чужих валютах).

Точно также активы и сбережения создаются частным кредитом или профицитом внешней торговли. Мы же не говорим "чем больше торговый баланс или сальдо текущего счета, тем больше инфляция", хотя, по сути, этот "дефицит" внешнего сектора также создает финансовые активы и чьи-то сбережения.

Но для EM есть проблема валютного курса, на который влияет именно финансовая составляющая. И общий дефицит бюджета, и рост частного долга, и приток валюты от внешней торговли. Так, в Бразилии низкий первичный дефицит бюджета, но огромный для EM общий (~9% ВВП). При низком профиците внешней торговли или ставках в стране может быть постоянное ослабление курса, как в Турции.

В РФ общий дефицит бюджета 1-2% не играет роли, когда до 10% ВВП (~20 трлн в год) создается частного долга. А при высоких ставках все больше кредита будет создаваться лишь для уплаты процентов, включая банковские депозиты.

▪️А что с льготным кредитованием? Популярно мнение, что расходы бюджета на кредиты по льготным ставкам создают в разы больше спроса. Здесь важно не путать причину и следствие. Расходы бюджета на новые льготные кредиты не так велики. Основная часть компенсаций банкам из бюджета идет по ранее выданным кредитам. При этом повышение ключевой ставки ЦБ как раз создает и дополнительный спрос на льготные кредиты, и повышенные расходы бюджета по компенсациями банкам (квази-госдолг).

▪️А как быть с повышением налогов? MMT не предписывает повышать налоги, чтобы балансировать бюджет. Есть разные налоги, которые по-разному влияют на уровень цен. В нормальной системе действуют автоматические стабилизаторы. Например, при прогрессивной системе происходит налоги растут быстрее доходов частного сектора.

Сама идея поиска доходов бюджета для балансировки бюджета обычно является проинфляционной. Индексации акцизов, утильсборов, НДС сами увеличивают уровень цен. Прогрессивную систему нужно было ввести для автоматического стабилизатора, но, когда её вводят, чтобы забрать у богатых и потратить на бедных, будет проинфляционный эффект.

💡 MMT считает, что фискальная политика в целом более эффективна, чем монетарная для управления инфляцией. Хотя обе могут иметь проинфляционные эффекты. Повышение ставки после определенного уровня создают все больше издержек, которые перекладываться в цены. Кроме того, высокая ставка все больше замещает рыночный кредит льготным при неизменности роста денежной массы. Можно повышать ставки или налоги, доходы и расходы бюджета, плохо влияя на инфляцию… и "хорошо" на финрынки (в негативном смысле).

Поэтому для управления инфляцией лучше рассматривать весь спектр решений от ограничения динамики расходов, развития конкуренции и антимонопольной политики, стимулирования инвестиций… до ограничения определенных видов кредитования, волатильности курса и стимулирования сбережений не только с помощью ставки.

@truevalue

Поговорили на РБК о макро, рынках и отдельных акциях.

Запишу важное и недосказанное:

▪️Ключевая ставка (КС) хорошо влияет на рынки, но плохо на инфляцию и кредит. Акции копают очередное дно (2720 по IMOEX), тогда как ОФЗ вроде уже докопались. В длинных ОФЗ все зависит от Минфина - рынок ставит на то, что дороже 16% на 10-15 лет занимать не будут. Тоже слишком щедро при корректно рассчитанной инфляции 6-7% с.к.г. и цели в 4%.

▪️Обзор о развитии банковского сектора за июль 2024 показал, как растет кредит, несмотря на ставку. Нетто +1,8 трлн (+2,3% м/м, +21% г/г) привлекли "компании из широкого круга отраслей, в основном на оборотное финансирование".

ЦБ считает, что из-за высокой прибыли компаний. На самом деле, из-за ставки и ожиданий её повышения. А в будущем будут привлекать до 1,5-2% в месяц только на выплату процентов по кредитам.

Кредитование населения сократилось не из-за ставки, а благодаря сокращению льготных программ и росту макронадбавок по потребам. Одновременно выросла рыночная ипотека - КС не запрещает увеличивать цену жилья и давать рассрочки или ипотеку по сниженным ставкам. Та же история в автокредитовании.

Стабильно высока прибыль банков (306 млрд в месяц при ROE 25%), что сохранит потенциал для наращивания кредита тем же темпом.

▪️Отчет МТС за 2кв. 2024 - пример того, как неэффективна ставка и как завышается инфляция.

Долг компании вырос за год с 487 до 580 млрд (+19%) - примерно как общая выручка (+18%, где лишь +6% от услуг связи) и меньше роста EBITDA (+5%). Отношение NetDebt/Ebitda не изменилось 1,8, но вырастет до 2,1 после выплаты дивидендов. Компания способна накапливать долг и платить дивиденды ещё долго. Хотя чистая прибыль будет стремиться к 0 из-за процентных расходов.

По данным Росстата, абонентская плата за сотовую связь выросла за год на 20% с 490 до 587 руб. в месяц и на 18% по индексу цен (вес >1% в ИПЦ). А выручка МТС на 1 сотового абонента в B2C-сегменте увеличилась только на 5% г/г - с 290 до 305 руб. в месяц.

Где остальное повышение тарифов на связь? Часть объясняется долей других услуг связи (интернет, ТВ, роуминг), где рост цен ниже. Но большая часть говорит, что рынок здесь работает и индексация тарифов не означает рост расходов на связь. Абоненты переходят к другим операторам или на более дешевые тарифы, что не учитывается Росстатом.

▪️Аналогично ЦБ завышает инфляцию с.к.г. (с сезонной коррекцией в год), когда использует устаревшие метрики сезонной коррекции и не учитывает разовые индексации. См. график.

В 2024 общую, базовую и ЦБ-шную инфляцию завысили туристические услуги (+27% за 7 мес. 2024 или 0,95 из 5,1% в ИПЦ - до конца года здесь должно быть снижение цен как в 2023), индексация сотовой связи в апреле (+8,5%), зависимый от государства рост цен на авто и бензин... Не говоря уже о ЖКХ (+9% или 0,9 из 5,1% в ИПЦ, и ~0 в оставшуюся часть года), индексаций тарифов в транспорте, акцизов на алкоголь и т.п.

Во II полугодии динамика цен должна сама замедлиться в отсутствие новых индексаций от государства и нагнетании инфляционных ожиданий самим ЦБ. В духе:

- Шеф, все пропало! Инфляция выше цели - надо ставку повышать!

Медианный рост цен 3-4% годовых летом или ~5% с сезонной коррекцией означает 6-7% с.к.г. по общему ИПЦ. До цели в 4% далеко, но повышение ставки скорее увеличит срок её достижения.

Полное видео на РБК:

VK video

Youtube

@truevalue

Запишу важное и недосказанное:

▪️Ключевая ставка (КС) хорошо влияет на рынки, но плохо на инфляцию и кредит. Акции копают очередное дно (2720 по IMOEX), тогда как ОФЗ вроде уже докопались. В длинных ОФЗ все зависит от Минфина - рынок ставит на то, что дороже 16% на 10-15 лет занимать не будут. Тоже слишком щедро при корректно рассчитанной инфляции 6-7% с.к.г. и цели в 4%.

▪️Обзор о развитии банковского сектора за июль 2024 показал, как растет кредит, несмотря на ставку. Нетто +1,8 трлн (+2,3% м/м, +21% г/г) привлекли "компании из широкого круга отраслей, в основном на оборотное финансирование".

ЦБ считает, что из-за высокой прибыли компаний. На самом деле, из-за ставки и ожиданий её повышения. А в будущем будут привлекать до 1,5-2% в месяц только на выплату процентов по кредитам.

Кредитование населения сократилось не из-за ставки, а благодаря сокращению льготных программ и росту макронадбавок по потребам. Одновременно выросла рыночная ипотека - КС не запрещает увеличивать цену жилья и давать рассрочки или ипотеку по сниженным ставкам. Та же история в автокредитовании.

Стабильно высока прибыль банков (306 млрд в месяц при ROE 25%), что сохранит потенциал для наращивания кредита тем же темпом.

▪️Отчет МТС за 2кв. 2024 - пример того, как неэффективна ставка и как завышается инфляция.

Долг компании вырос за год с 487 до 580 млрд (+19%) - примерно как общая выручка (+18%, где лишь +6% от услуг связи) и меньше роста EBITDA (+5%). Отношение NetDebt/Ebitda не изменилось 1,8, но вырастет до 2,1 после выплаты дивидендов. Компания способна накапливать долг и платить дивиденды ещё долго. Хотя чистая прибыль будет стремиться к 0 из-за процентных расходов.

По данным Росстата, абонентская плата за сотовую связь выросла за год на 20% с 490 до 587 руб. в месяц и на 18% по индексу цен (вес >1% в ИПЦ). А выручка МТС на 1 сотового абонента в B2C-сегменте увеличилась только на 5% г/г - с 290 до 305 руб. в месяц.

Где остальное повышение тарифов на связь? Часть объясняется долей других услуг связи (интернет, ТВ, роуминг), где рост цен ниже. Но большая часть говорит, что рынок здесь работает и индексация тарифов не означает рост расходов на связь. Абоненты переходят к другим операторам или на более дешевые тарифы, что не учитывается Росстатом.

▪️Аналогично ЦБ завышает инфляцию с.к.г. (с сезонной коррекцией в год), когда использует устаревшие метрики сезонной коррекции и не учитывает разовые индексации. См. график.

В 2024 общую, базовую и ЦБ-шную инфляцию завысили туристические услуги (+27% за 7 мес. 2024 или 0,95 из 5,1% в ИПЦ - до конца года здесь должно быть снижение цен как в 2023), индексация сотовой связи в апреле (+8,5%), зависимый от государства рост цен на авто и бензин... Не говоря уже о ЖКХ (+9% или 0,9 из 5,1% в ИПЦ, и ~0 в оставшуюся часть года), индексаций тарифов в транспорте, акцизов на алкоголь и т.п.

Во II полугодии динамика цен должна сама замедлиться в отсутствие новых индексаций от государства и нагнетании инфляционных ожиданий самим ЦБ. В духе:

- Шеф, все пропало! Инфляция выше цели - надо ставку повышать!

Медианный рост цен 3-4% годовых летом или ~5% с сезонной коррекцией означает 6-7% с.к.г. по общему ИПЦ. До цели в 4% далеко, но повышение ставки скорее увеличит срок её достижения.

Полное видео на РБК:

VK video

Youtube

@truevalue

О рынке акций в моменте и на длинном горизонте.

С пятницы произошло много экстремальных событий: новые минимумы на рынке акций на высоких оборотах, максимальный спред курсов валют на Мосбирже и межбанке (9% по кросс-курсу юаня), падал и рынок ОФЗ (средняя доходность 16,4% близка к максимумам), и корпоративные облигации (средняя доходность 18,9% на максимуме), новые санкции от США и возможность навеса от расконвертации депозитарных расписок, арест Павла Дурова…

Но самое важное для рынка акций случилось в выходные - ЦБ признал проблему навеса акций от нерезидентов и выпустил специальное предписание депозитариям, чтобы закрыть лазейку по ДУ.

О проблеме намекало закрытие информации в "Обзоре рисков финансовых рынков" о продавцах акций в июле. ЦБ сообщил только о том, что основными покупателями выступили СЗКО (20,2 млрд руб.), физлица (14,2 млрд) и прочие банки (8,8 млрд). Но не сказал, кто продал акций в сумме на 43 млрд.

Нерезиденты до этого напрямую продавали стабильно и понемногу (144 млрд за 1,5 года или по ~9 млрд руб. в месяц). Но были две категории участников, где за покупками одних могли скрываться большие продажи тех, кто покупал у нерезидентов, – брокеры-НФО и доверительное управление.

В общем, если в этом была основная причина обвала на рынке акций, то теперь появилась возможность для разворота.

📉 С максимумов в апреле рынок акций упал на 24% по индексу Мосбиржи 3500->2660. Капитализация широкого рынка MOEXBMI никогда не была так низко относительно ВВП (22%, или 42 от 191 трлн), если сравнивать со среднегодовыми значениями. По 100 ликвидным акциям снижение ещё больше ~32% по медиане от максимума за 100 дней.

Впрочем, на длинном горизонте потенциал все так же велик, если принять на веру достижение цели по капитализации в 2/3 ВВП к 2030. Среднегодовой рост CAGR в апреле оценивался в ~22%, а сейчас ~28%. Длинные ОФЗ тогда были 13%, а сейчас 16%. Если не до 2030, то на горизонте 1-2 лет при снижении ставок и ОФЗ, и акции покажут рост ещё больше.

💡Но долгосрочно нужно решать проблему владения нерезидентами до 20% всех российских акций - по текущей цене до 10 трлн руб. Это оценка по верхнему уровню. В реальности должно быть меньше и в доле, и тем более по возможной цене выкупа.

Общий Free Float рынка по индексу MOEXBMI ~33%, из них до 20% недоступно для торговли на Мосбирже и принадлежит нерезидентам (или частично резидентам во внешнем контуре). Более 14% капитализации на ~7 трлн свободно обращается на Мосбирже и принадлежит миноритарным акционерам-резидентам.

Free Float (FF) по отдельным акциям Мосбиржа оценивает ежеквартально при пересмотре структуры индексов. Доля доступных акций (w_factor) изменяется редко. В Газпроме 0,4, Сбере 0,3, Роснефти 0,2 и многих других не было изменений больше года (добавил крупным по +0,1 в расчётах). В Т-банке в июне пересмотрели с 0,1 до 0,6, в Новатеке в марте с 0,2 до 0,3. Следующий пересмотр будет в сентябре.

Ниже список акций, где возможен ЛИБО наибольший навес, ЛИБО дополнительный потенциал роста, если общество сможет выкупить акции с дисконтом у нерезидентов на свой баланс и погасить. В порядке убывания отношения доли нерезидентов к доле резидентов во FF (в скобках % FF):

~4,0 - FIVE (41% FF), Мосбиржа (65%), Фосагро (26%), Headhunter (62%)

~2,3 - Роснефть (11% FF), OZON (33%), Магнит (37%), МТС (41%), Глобалтранс (56%).

~1,5 - Сбер (48% FF), Лукойл (55%), Новатэк (21%), ГМК (32%), Полюс (22%), Северсталь (23%), НЛМК (21%), Алроса (34%), Транснефть (37%)

~1,0 - Газпром (50% FF), Сургут пр. (73%), ВТБ (17%), БСПБ (30%)

Лучшим решением для акций госкомпаний был бы выкуп всех нерезидентов на баланс ЦБ или Правительства. А после – внесение акций в капитал ПАО по цене выкупа для погашения. Государство немного увеличит свою долю, но выгоду от выкупа нерезидентов с дисконтом справедливо получат все акционеры, а не избранные (цена акций вырастет для всех).

@truevalue

С пятницы произошло много экстремальных событий: новые минимумы на рынке акций на высоких оборотах, максимальный спред курсов валют на Мосбирже и межбанке (9% по кросс-курсу юаня), падал и рынок ОФЗ (средняя доходность 16,4% близка к максимумам), и корпоративные облигации (средняя доходность 18,9% на максимуме), новые санкции от США и возможность навеса от расконвертации депозитарных расписок, арест Павла Дурова…

Но самое важное для рынка акций случилось в выходные - ЦБ признал проблему навеса акций от нерезидентов и выпустил специальное предписание депозитариям, чтобы закрыть лазейку по ДУ.

О проблеме намекало закрытие информации в "Обзоре рисков финансовых рынков" о продавцах акций в июле. ЦБ сообщил только о том, что основными покупателями выступили СЗКО (20,2 млрд руб.), физлица (14,2 млрд) и прочие банки (8,8 млрд). Но не сказал, кто продал акций в сумме на 43 млрд.

Нерезиденты до этого напрямую продавали стабильно и понемногу (144 млрд за 1,5 года или по ~9 млрд руб. в месяц). Но были две категории участников, где за покупками одних могли скрываться большие продажи тех, кто покупал у нерезидентов, – брокеры-НФО и доверительное управление.

В общем, если в этом была основная причина обвала на рынке акций, то теперь появилась возможность для разворота.

📉 С максимумов в апреле рынок акций упал на 24% по индексу Мосбиржи 3500->2660. Капитализация широкого рынка MOEXBMI никогда не была так низко относительно ВВП (22%, или 42 от 191 трлн), если сравнивать со среднегодовыми значениями. По 100 ликвидным акциям снижение ещё больше ~32% по медиане от максимума за 100 дней.

Впрочем, на длинном горизонте потенциал все так же велик, если принять на веру достижение цели по капитализации в 2/3 ВВП к 2030. Среднегодовой рост CAGR в апреле оценивался в ~22%, а сейчас ~28%. Длинные ОФЗ тогда были 13%, а сейчас 16%. Если не до 2030, то на горизонте 1-2 лет при снижении ставок и ОФЗ, и акции покажут рост ещё больше.

💡Но долгосрочно нужно решать проблему владения нерезидентами до 20% всех российских акций - по текущей цене до 10 трлн руб. Это оценка по верхнему уровню. В реальности должно быть меньше и в доле, и тем более по возможной цене выкупа.

Общий Free Float рынка по индексу MOEXBMI ~33%, из них до 20% недоступно для торговли на Мосбирже и принадлежит нерезидентам (или частично резидентам во внешнем контуре). Более 14% капитализации на ~7 трлн свободно обращается на Мосбирже и принадлежит миноритарным акционерам-резидентам.

Free Float (FF) по отдельным акциям Мосбиржа оценивает ежеквартально при пересмотре структуры индексов. Доля доступных акций (w_factor) изменяется редко. В Газпроме 0,4, Сбере 0,3, Роснефти 0,2 и многих других не было изменений больше года (добавил крупным по +0,1 в расчётах). В Т-банке в июне пересмотрели с 0,1 до 0,6, в Новатеке в марте с 0,2 до 0,3. Следующий пересмотр будет в сентябре.

Ниже список акций, где возможен ЛИБО наибольший навес, ЛИБО дополнительный потенциал роста, если общество сможет выкупить акции с дисконтом у нерезидентов на свой баланс и погасить. В порядке убывания отношения доли нерезидентов к доле резидентов во FF (в скобках % FF):

~4,0 - FIVE (41% FF), Мосбиржа (65%), Фосагро (26%), Headhunter (62%)

~2,3 - Роснефть (11% FF), OZON (33%), Магнит (37%), МТС (41%), Глобалтранс (56%).

~1,5 - Сбер (48% FF), Лукойл (55%), Новатэк (21%), ГМК (32%), Полюс (22%), Северсталь (23%), НЛМК (21%), Алроса (34%), Транснефть (37%)

~1,0 - Газпром (50% FF), Сургут пр. (73%), ВТБ (17%), БСПБ (30%)

Лучшим решением для акций госкомпаний был бы выкуп всех нерезидентов на баланс ЦБ или Правительства. А после – внесение акций в капитал ПАО по цене выкупа для погашения. Государство немного увеличит свою долю, но выгоду от выкупа нерезидентов с дисконтом справедливо получат все акционеры, а не избранные (цена акций вырастет для всех).

@truevalue

Сколько должны стоить акции при росте безрисковой ставки? Ключевая ставка хорошо работает на финансовом рынке, но плохо в реальной экономике. Инфляция, стоимость недвижимости почти не реагируют на рост КС, а в наших условиях с льготными кредитами и сверхвысокой реальной ставкой могут идти даже в другом направлении.

Снижение рынка на 27% от локального максимума ~3500 по индексу Мосбиржи исторически высокое, но вполне объясняется чисто техническим фактором - изменением ставки дисконтирования. Рост КС и доходности длинных ОФЗ наконец-то повлияли на рынок. Обвалы рынка в COVID-2020 (34%), СВО-2022 (>50%), кризис 2008 (73%) были больше, но масштабы тех событий явно не сопоставимые.

При этом по медиане топ-100 ликвидных акций снижение от максимумов 37%. В индексе много тяжеловесов, которые упали меньше. Из всего падения рынка с мая только 4% относится к начисленным дивидендам.

Таблица на картинке применима для многих российских акций и индекса. Например:

🟢 Акции Сбера при ставке дисконтирования 20%, ROE 20% и распределении на дивиденды 50% прибыли должны стоить 1 капитал и 5 прибылей (P/BV=1 и P/E=5), или ~330 руб. В этом случае Сбер может платить 33 руб. на акцию с ростом бизнеса и дивидендов на 10% ежегодно.

Но при росте ставки дисконтирования до 24% справедливая цена акции Сбера снижается до ~230 руб. (P/BV = 0,7 и P/E 3,5). Низко, но обоснованно, когда на рынке ждут повышения КС, а доходность длинных ОФЗ >16% годовых.

🟡 Аналогично для всего рынка можно использовать ROE 16%. Разница в оценке индекса Мосбиржи между ставкой дисконтирования 16% и 24% составляет 2 раза по P/BV (1 и 0.5) и P/E (6 и 3). Или ~5000 и ~2500 пунктов.

5000 по индексу могло быть при доходности длинных ОФЗ 10% до погашения, а 2500 получается при ОФЗ 16-18% и премии за риск 6-8%.

Любой намек на достижение потолка по ставке быстро поменяет сентимент и на рынке ОФЗ, и в акциях.

PS. Доводов для повышение КС в сентябре пока недостаточно, а все три более-менее реалистичных сценария в ОНЕГДКП предполагают снижение инфляции и ставки в 2025 (даже в проинфляционном сценарии до 5-5,5% и 16-18%). Об этом стратегическом документе Банка России запишу отдельно.

@truevalue

Снижение рынка на 27% от локального максимума ~3500 по индексу Мосбиржи исторически высокое, но вполне объясняется чисто техническим фактором - изменением ставки дисконтирования. Рост КС и доходности длинных ОФЗ наконец-то повлияли на рынок. Обвалы рынка в COVID-2020 (34%), СВО-2022 (>50%), кризис 2008 (73%) были больше, но масштабы тех событий явно не сопоставимые.

При этом по медиане топ-100 ликвидных акций снижение от максимумов 37%. В индексе много тяжеловесов, которые упали меньше. Из всего падения рынка с мая только 4% относится к начисленным дивидендам.

Таблица на картинке применима для многих российских акций и индекса. Например:

🟢 Акции Сбера при ставке дисконтирования 20%, ROE 20% и распределении на дивиденды 50% прибыли должны стоить 1 капитал и 5 прибылей (P/BV=1 и P/E=5), или ~330 руб. В этом случае Сбер может платить 33 руб. на акцию с ростом бизнеса и дивидендов на 10% ежегодно.

Но при росте ставки дисконтирования до 24% справедливая цена акции Сбера снижается до ~230 руб. (P/BV = 0,7 и P/E 3,5). Низко, но обоснованно, когда на рынке ждут повышения КС, а доходность длинных ОФЗ >16% годовых.

🟡 Аналогично для всего рынка можно использовать ROE 16%. Разница в оценке индекса Мосбиржи между ставкой дисконтирования 16% и 24% составляет 2 раза по P/BV (1 и 0.5) и P/E (6 и 3). Или ~5000 и ~2500 пунктов.

5000 по индексу могло быть при доходности длинных ОФЗ 10% до погашения, а 2500 получается при ОФЗ 16-18% и премии за риск 6-8%.

Любой намек на достижение потолка по ставке быстро поменяет сентимент и на рынке ОФЗ, и в акциях.

PS. Доводов для повышение КС в сентябре пока недостаточно, а все три более-менее реалистичных сценария в ОНЕГДКП предполагают снижение инфляции и ставки в 2025 (даже в проинфляционном сценарии до 5-5,5% и 16-18%). Об этом стратегическом документе Банка России запишу отдельно.

@truevalue

Инфляция все-таки закончится, если государство не будет само её создавать. Об этом, макроэкономике и рынках поговорили с Федором Наумовым:

😀 @AK47pfl

💡 Что происходит с инфляцией? Начнётся ли рецессия в России? Что будет с ключевой ставкой? Куда инвестировать деньги?

Мы попросили ответить на эти вопросы приглашённых экспертов. Сегодня в эфире РДВ ТВ:

✍️ Федор Наумов в роли доверенного интервьюера РДВ ТВ

✍️ Виктор Тунев, фондовый аналитик и экономист, автор телеграм-канала Truevalue и отец русской школы MMT.

Смотрите новое видео РДВ ТВ на удобной платформе:

👉 YouTube

👉 VK

👉 RuTube

Мы попросили ответить на эти вопросы приглашённых экспертов. Сегодня в эфире РДВ ТВ:

Смотрите новое видео РДВ ТВ на удобной платформе:

Please open Telegram to view this post

VIEW IN TELEGRAM

RUTUBE

Инфляция никогда не закончится? // Наумов

В гостях у РДВ ТВ:

- Виктор Тунёв, фондовый аналитик и экономист, автор тг-канала Truevalue и "отец" русской школы MMT.

- Фёдор Наумов, главный стратег PFL Advisors в качестве приглашенного модератора

Канал Виктора Тунёва Truevalue: https://www.tgoop.com/truevalue…

- Виктор Тунёв, фондовый аналитик и экономист, автор тг-канала Truevalue и "отец" русской школы MMT.

- Фёдор Наумов, главный стратег PFL Advisors в качестве приглашенного модератора

Канал Виктора Тунёва Truevalue: https://www.tgoop.com/truevalue…

Прогноз Минэкономразвития, который станет основой для бюджета, снова закладывает существенное ослабление курса рубля - до 96 руб. за USD к концу 2024 и дальше до 103 к 2027. Источник: график от РБК и таблица от Reuters

По сравнению с апрелем курс чуть скорректировали вниз, но увеличили динамику ВВП (номинально на 2% в 2024 и на 4% в будущем). Похоже, все, что нужно для балансировки бюджета и стабильности расходов бюджета относительно ВВП, сделано.

Но вылезли противоречия:

🟡 Курс и инфляция в сумме за 4 года 2024-2027 гг. идут нога-в-ногу +20%, а дефлятор ВВП почему-то существенно выше +26% (и это при снижении экспортной цены нефти с $70 до 65/bbl). Раньше здесь все было согласованнее.

🟡 Импорт товаров существенно ускорится и номинально (в рублях после +5% в 2024 до +15%-10%-8% в 2025-2027), и в процентах ВВП (с 14% ВВП в 2024 до 15-15,5% в будущем), то есть здесь мы будем выше среднего уровня 2012-2021 ~15% ВВП.

🟡 Чистый отток капитала с учетом баланса услуг (-$40 млрд) останется на высоком уровне около $80 млрд, хотя текущий счет упадет до минимума $23-25 млрд в год. Как будто доля нерезидентов в российских активах не сократилась.

Другие реальные показатели по росту экономики, зарплат, инвестиций... не вызывают вопросов. Экономика может расти на 2-3% даже при высоких ставках.

Нехорошо, что выдуманные ограничения для бюджетной политики формируют ожидания на ослабление курса рубля, а значит и повышенной инфляции.

Что в итоге может быть с бюджетом:

🟢 Расходы федерального бюджета составят стабильные 19,5% ВВП при умеренном или сокращающемся дефиците (~1% ВВП). В номинале будет рост до 10% ежегодно: 38-42-45-48 трлн руб. в 2024-2027 гг.

🟢 Бюджетный импульс станет отрицательным, потому что нефинансовые расходы бюджета будут расти медленнее ВВП или на ~7% ежегодно 34-37-39-42 трлн в 2024-2027 гг. И снизятся до ~17% ВВП (нефинансовые = за вычетом процентных расходов и компенсаций банкам по льготным кредитам).

🟡 Здесь будет другое противоречие - нефинансовые расходы бюджета были в среднем выше в прошлом ~18% ВВП в 2012-2021 гг.

Вывод: надо уходить от подгонки "цифр под правила", повышения налогов лишь для балансировки бюджета, и допустить умеренный дефицит бюджета, необходимый для трансформации и роста экономики, возможные при стабильном курсе и низкой инфляции.

@truevalue

По сравнению с апрелем курс чуть скорректировали вниз, но увеличили динамику ВВП (номинально на 2% в 2024 и на 4% в будущем). Похоже, все, что нужно для балансировки бюджета и стабильности расходов бюджета относительно ВВП, сделано.

Но вылезли противоречия:

🟡 Курс и инфляция в сумме за 4 года 2024-2027 гг. идут нога-в-ногу +20%, а дефлятор ВВП почему-то существенно выше +26% (и это при снижении экспортной цены нефти с $70 до 65/bbl). Раньше здесь все было согласованнее.

🟡 Импорт товаров существенно ускорится и номинально (в рублях после +5% в 2024 до +15%-10%-8% в 2025-2027), и в процентах ВВП (с 14% ВВП в 2024 до 15-15,5% в будущем), то есть здесь мы будем выше среднего уровня 2012-2021 ~15% ВВП.

🟡 Чистый отток капитала с учетом баланса услуг (-$40 млрд) останется на высоком уровне около $80 млрд, хотя текущий счет упадет до минимума $23-25 млрд в год. Как будто доля нерезидентов в российских активах не сократилась.

Другие реальные показатели по росту экономики, зарплат, инвестиций... не вызывают вопросов. Экономика может расти на 2-3% даже при высоких ставках.

Нехорошо, что выдуманные ограничения для бюджетной политики формируют ожидания на ослабление курса рубля, а значит и повышенной инфляции.

Что в итоге может быть с бюджетом:

🟢 Расходы федерального бюджета составят стабильные 19,5% ВВП при умеренном или сокращающемся дефиците (~1% ВВП). В номинале будет рост до 10% ежегодно: 38-42-45-48 трлн руб. в 2024-2027 гг.

🟢 Бюджетный импульс станет отрицательным, потому что нефинансовые расходы бюджета будут расти медленнее ВВП или на ~7% ежегодно 34-37-39-42 трлн в 2024-2027 гг. И снизятся до ~17% ВВП (нефинансовые = за вычетом процентных расходов и компенсаций банкам по льготным кредитам).

🟡 Здесь будет другое противоречие - нефинансовые расходы бюджета были в среднем выше в прошлом ~18% ВВП в 2012-2021 гг.

Вывод: надо уходить от подгонки "цифр под правила", повышения налогов лишь для балансировки бюджета, и допустить умеренный дефицит бюджета, необходимый для трансформации и роста экономики, возможные при стабильном курсе и низкой инфляции.

@truevalue

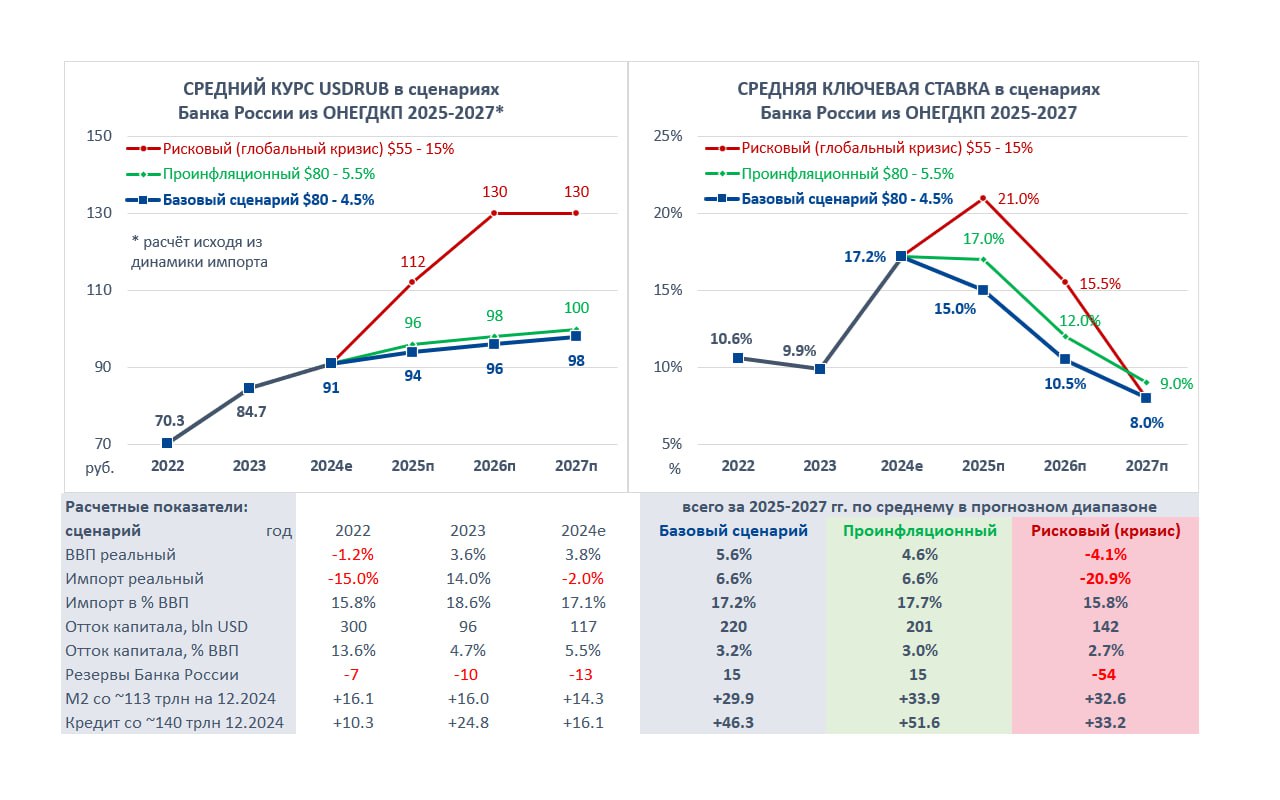

Основные направления ДКП на 2025-2027 и прогнозы Банка России. С 2019 каждый год анализирую основной стратегический документ Банка России. Раньше больше интересовал курс рубля, который регулятор не публикует, но можно оценить через динамику импорта.

В этом году курс отличается только в не очень реалистичном рисковом сценарии. Три года глобальный кризис с нефтью $55-45 за Brent и инфляцией в России сразу 13-15% в 2025 (максимум с 2002). ВВП упадет за 2 года на 4-5%, а импорт на 25-27% в реальном выражении. Импорт к ВВП, по моим оценкам, должен снизиться с 17% до 15%, а курс USD вырасти до 130 руб. Только в этом сценарии ЦБ видит выше ставку 20-22% в среднем за 2025 год.

Три более реалистичных сценария (базовый, проинфляционный и дезинфляционный) отличаются на погрешности в инфляции (от 4 до 5,5% в 2025) и других показателях. Но в каждом из сценариев ключевая ставка будет ниже, чем сейчас (14-16%, 12-14% и 16-18%).

В них есть другие противоречия:

▪️Вызывает вопросы явное несоответствие динамики кредита и денежной массы. В сумме за 3 года кредит номинально должен вырасти в 1,5 раза больше чем М2 (+46 трлн руб. со ~140 против +30 трлн со ~113 трлн). Неужели ЦБ ставит на новую юанизацию банковской системы или значительное увеличение доли корпоративных облигаций в балансах банков?

▪️В трех сценариях ЦБ ожидает прекращения продаж резервов в 2025 и их роста +$15 млрд в 2026-2027 за счет покупок по бюджетному правилу. Cомнительная цель при снижении цен на нефть и ослаблении курса рубля как у Минэка.

▪️Чистый отток капитала сокращается каждый год (с 4 до 2,5% ВВП в год), но в сумме за три года будет все равно высоким $200-220 млрд.

Интереснее текстовая часть ОНЕГДКП, если сравнивать дословно с прошлым годом:

📌 Инфляционное таргетирование перестало способствовать общественному благосостоянию и успешно проходить кризисные периоды, осталась только ссылка на "лучшие мировые практики".

📌 ЦБ полностью поменял мнение об обязательной продаже валютной выручки экспортерами - в 2023 она могла улучшить ликвидность и снизить волатильность рубля, а теперь имеет ограниченное влияние на курс и каким-то образом создает издержки и сложности при оплате импортных операций.

📌 Банк России, возможно, ещё не видел прогноза Минэка по номинальному ВВП и поспешил заявить, что текущие проектировки бюджета предполагают рост расходов бюджета даже в процентах от ВВП. Впрочем ЦБ здесь признает и свою вину: "увеличение расходов на обслуживание государственного долга за счет... более высоких процентных ставок".

📌 Регулятор решил всех запутать с понятием нейтральной ставки, изменив определение, добавив естественную ставку, краткосрочные и долгосрочные их значения. К 4-м важным факторам добавил бюджетную политику, повысил за счет неё и внешних условий долгосрочную нейтральную ставку до 7,5-8,5%. В обосновании обнаружен рост госдолга к ВВП и более высокая премия за риск для международных инвестиций в Россию 🤷

📌 Трансмиссионный механизм не поменялся от слова совсем. Хотя следовало провести жирную стрелку от ключевой ставки к льготным кредитам. Этот урок ЦБ выучен, но не запротоколирован. На словах признано, что повышение КС существенно ускоряет льготное кредитование. Причем гораздо больше, чем снижает рыночное кредитование.

📌 ЦБ признал наличие канала издержек, когда увеличение процентных расходов оказывает повышательное давление на цены. Но посчитал его ограниченным из-за низкой доли в себестоимости 5%. - А если 5% превратятся скоро в 10% и съедят всю прибыль?

Другие сравнения текущего и прошлых документов собраны в 👉🏻Google Docs

PS

Канал участвует в макроэкономическом опросе Банка России. Большинство прогнозов близко к центральной тенденции аналитиков, кроме двух: в 2027 самый низкий курс USD 88 руб. и самый высокий дефицит бюджета -2,1% ВВП (из-за высокой ставки). При двузначных ставках динамика кредита и М2 также должны быть выше, чем в прогнозах ЦБ.

В этом году курс отличается только в не очень реалистичном рисковом сценарии. Три года глобальный кризис с нефтью $55-45 за Brent и инфляцией в России сразу 13-15% в 2025 (максимум с 2002). ВВП упадет за 2 года на 4-5%, а импорт на 25-27% в реальном выражении. Импорт к ВВП, по моим оценкам, должен снизиться с 17% до 15%, а курс USD вырасти до 130 руб. Только в этом сценарии ЦБ видит выше ставку 20-22% в среднем за 2025 год.

Три более реалистичных сценария (базовый, проинфляционный и дезинфляционный) отличаются на погрешности в инфляции (от 4 до 5,5% в 2025) и других показателях. Но в каждом из сценариев ключевая ставка будет ниже, чем сейчас (14-16%, 12-14% и 16-18%).

В них есть другие противоречия:

▪️Вызывает вопросы явное несоответствие динамики кредита и денежной массы. В сумме за 3 года кредит номинально должен вырасти в 1,5 раза больше чем М2 (+46 трлн руб. со ~140 против +30 трлн со ~113 трлн). Неужели ЦБ ставит на новую юанизацию банковской системы или значительное увеличение доли корпоративных облигаций в балансах банков?

▪️В трех сценариях ЦБ ожидает прекращения продаж резервов в 2025 и их роста +$15 млрд в 2026-2027 за счет покупок по бюджетному правилу. Cомнительная цель при снижении цен на нефть и ослаблении курса рубля как у Минэка.

▪️Чистый отток капитала сокращается каждый год (с 4 до 2,5% ВВП в год), но в сумме за три года будет все равно высоким $200-220 млрд.

Интереснее текстовая часть ОНЕГДКП, если сравнивать дословно с прошлым годом:

📌 Инфляционное таргетирование перестало способствовать общественному благосостоянию и успешно проходить кризисные периоды, осталась только ссылка на "лучшие мировые практики".

📌 ЦБ полностью поменял мнение об обязательной продаже валютной выручки экспортерами - в 2023 она могла улучшить ликвидность и снизить волатильность рубля, а теперь имеет ограниченное влияние на курс и каким-то образом создает издержки и сложности при оплате импортных операций.

📌 Банк России, возможно, ещё не видел прогноза Минэка по номинальному ВВП и поспешил заявить, что текущие проектировки бюджета предполагают рост расходов бюджета даже в процентах от ВВП. Впрочем ЦБ здесь признает и свою вину: "увеличение расходов на обслуживание государственного долга за счет... более высоких процентных ставок".

📌 Регулятор решил всех запутать с понятием нейтральной ставки, изменив определение, добавив естественную ставку, краткосрочные и долгосрочные их значения. К 4-м важным факторам добавил бюджетную политику, повысил за счет неё и внешних условий долгосрочную нейтральную ставку до 7,5-8,5%. В обосновании обнаружен рост госдолга к ВВП и более высокая премия за риск для международных инвестиций в Россию 🤷

📌 Трансмиссионный механизм не поменялся от слова совсем. Хотя следовало провести жирную стрелку от ключевой ставки к льготным кредитам. Этот урок ЦБ выучен, но не запротоколирован. На словах признано, что повышение КС существенно ускоряет льготное кредитование. Причем гораздо больше, чем снижает рыночное кредитование.

📌 ЦБ признал наличие канала издержек, когда увеличение процентных расходов оказывает повышательное давление на цены. Но посчитал его ограниченным из-за низкой доли в себестоимости 5%. - А если 5% превратятся скоро в 10% и съедят всю прибыль?

Другие сравнения текущего и прошлых документов собраны в 👉🏻Google Docs

PS

Канал участвует в макроэкономическом опросе Банка России. Большинство прогнозов близко к центральной тенденции аналитиков, кроме двух: в 2027 самый низкий курс USD 88 руб. и самый высокий дефицит бюджета -2,1% ВВП (из-за высокой ставки). При двузначных ставках динамика кредита и М2 также должны быть выше, чем в прогнозах ЦБ.

{kind=link}

Из чего складывается денежная масса и как она влияет на спрос (и инфляцию)? Прекрасная дискуссия была в июле на форуме Банка России. Меня не взяли туда, но участники знали, что это моя тема и советовались.

В сухом остатке осталось некое дежавю. Сказано много правильных слов о деньгах и текущей ситуации, но ответ на вторую часть вопроса и его постановка, как будто, из глубокого прошлого. В России 2024 обсуждается то, что могло быть актуальным 10-20 лет назад.

В реальной политике мы как будто сняли оковы денежного мультипликатора с одной ноги и поставили на другую.

⚙️ Предыстория 1: идеи MMT появились в 1990-х (см. текст Мослера Soft Currency Economics '1994 с мифом о мультипликаторе), теория оформилась и стала популярной в узких кругах в 00х, в 2010х отдельные идеи стали общепринятыми (подход Money Creation от Банка Англии). #MMT

Когда рассуждаем, что денежная масса влияет на инфляцию, предполагаем, что накопленные сбережения продолжают мультиплицироваться в реальной экономике.

Источники денег (прирост частного кредита и бюджетный дефицит) могут влиять и на спрос, и на инфляцию, если увеличивают реальные расходы в экономике. Но следствие, результат прошлых финансовых сбережений в виде М2 или другого агрегата не влияет на инфляцию сам по себе.

С источниками тоже не так все просто. Бюджетный дефицит или рост кредита могут быть следствием сложившихся финансовых или внешних условий, а не роста реальных расходов (именно они проинфляционны). Например, если снизились внешние доходы частного сектора и бюджета или выросли финансовые расходы из-за повышения ключевой ставки.

С другой стороны всегда есть бенефициары роста кредита и бюджетного дефицита - сберегатели.

💡Домохозяйствам свойственно формировать сбережения, то есть не расходовать на текущие нужды часть дохода. Сбережения могут быть в финансовых активах (деньгах, облигациях, акциях, фондах, криптоактивах, где есть должник с другой стороны) и в нефинансовых активах (недвижимости, duarbles, золоте, криптовалютах).

Источником финансовых активов может стать только новый кредит в разных формах. Банковский, рынок облигаций, бюджетный дефицит, финансовые операции с внешним сектором – источники создания новых денег в широком смысле.

Чем выше ставка, тем больше финансовых сбережений возникает из ничего, хотя бы за счет начисления процентов. При этом ставка может уменьшать стоимость других активов (облигации и акции снижаются в цене за счет увеличения ставки дисконта, активы в инвалюте – за счет укрепления курса национальной)

Если кредит создается для того, чтобы заплатить более высокий процент, то он не формирует спроса в реальной экономике. Хотя также становится чьим-то доходом, прибылью, капиталом и сбережениями.

Прибыль банков также формируется за счет нового кредита в широком смысле. Погашение долга тоже является сбережением, но на макроуровне снижение кредита быстро ведет к просрочкам, созданию резервов и убыткам банков.

Деньги и денежные агрегаты – во многом устаревшие категории, как и мультипликатор. Выбор между ликвидными формами денег М0/М1, менее ликвидной М2 и другими финансовыми активами – сугубо финансовый. Многие другие финансовые активы обладают даже большей ликвидностью, чем срочные депозиты. Закрыть досрочно депозит стоит денег, а продать фонд ликвидности, ОФЗ, акцию можно мгновенно по рыночной цене.

⚙️ Предыстория 2: когда-то давно в 00х, ещё до MMT, нравилось смотреть в отчет Z.1 по финансовой системе США. Он и сейчас прекрасен для понимания того, как формируются финансовые активы в целом, а не только деньги. Несколько цифр по Personal Sector (см. потоки F.6 и уровни L.6): ~115 трлн USD в финансовых активах, в разы больше ВВП, из них только ~20 трлн USD в денежных активах (вкл. 4 трлн Money Markets Funds). В России пока все наоборот – финансовые активы за вычетом денег в разы меньше ВВП, а денег уже достаточно много.

Новые активы в России продолжат создаваться, обеспечивая необходимые внутренние сбережения, также за счет нового кредита и финансового дохода от существующих. Без помощи иностранных денег и мультипликации.

@truevalue

В сухом остатке осталось некое дежавю. Сказано много правильных слов о деньгах и текущей ситуации, но ответ на вторую часть вопроса и его постановка, как будто, из глубокого прошлого. В России 2024 обсуждается то, что могло быть актуальным 10-20 лет назад.

В реальной политике мы как будто сняли оковы денежного мультипликатора с одной ноги и поставили на другую.

⚙️ Предыстория 1: идеи MMT появились в 1990-х (см. текст Мослера Soft Currency Economics '1994 с мифом о мультипликаторе), теория оформилась и стала популярной в узких кругах в 00х, в 2010х отдельные идеи стали общепринятыми (подход Money Creation от Банка Англии). #MMT

Когда рассуждаем, что денежная масса влияет на инфляцию, предполагаем, что накопленные сбережения продолжают мультиплицироваться в реальной экономике.

Источники денег (прирост частного кредита и бюджетный дефицит) могут влиять и на спрос, и на инфляцию, если увеличивают реальные расходы в экономике. Но следствие, результат прошлых финансовых сбережений в виде М2 или другого агрегата не влияет на инфляцию сам по себе.

С источниками тоже не так все просто. Бюджетный дефицит или рост кредита могут быть следствием сложившихся финансовых или внешних условий, а не роста реальных расходов (именно они проинфляционны). Например, если снизились внешние доходы частного сектора и бюджета или выросли финансовые расходы из-за повышения ключевой ставки.

С другой стороны всегда есть бенефициары роста кредита и бюджетного дефицита - сберегатели.

💡Домохозяйствам свойственно формировать сбережения, то есть не расходовать на текущие нужды часть дохода. Сбережения могут быть в финансовых активах (деньгах, облигациях, акциях, фондах, криптоактивах, где есть должник с другой стороны) и в нефинансовых активах (недвижимости, duarbles, золоте, криптовалютах).

Источником финансовых активов может стать только новый кредит в разных формах. Банковский, рынок облигаций, бюджетный дефицит, финансовые операции с внешним сектором – источники создания новых денег в широком смысле.

Чем выше ставка, тем больше финансовых сбережений возникает из ничего, хотя бы за счет начисления процентов. При этом ставка может уменьшать стоимость других активов (облигации и акции снижаются в цене за счет увеличения ставки дисконта, активы в инвалюте – за счет укрепления курса национальной)

Если кредит создается для того, чтобы заплатить более высокий процент, то он не формирует спроса в реальной экономике. Хотя также становится чьим-то доходом, прибылью, капиталом и сбережениями.

Прибыль банков также формируется за счет нового кредита в широком смысле. Погашение долга тоже является сбережением, но на макроуровне снижение кредита быстро ведет к просрочкам, созданию резервов и убыткам банков.

Деньги и денежные агрегаты – во многом устаревшие категории, как и мультипликатор. Выбор между ликвидными формами денег М0/М1, менее ликвидной М2 и другими финансовыми активами – сугубо финансовый. Многие другие финансовые активы обладают даже большей ликвидностью, чем срочные депозиты. Закрыть досрочно депозит стоит денег, а продать фонд ликвидности, ОФЗ, акцию можно мгновенно по рыночной цене.

⚙️ Предыстория 2: когда-то давно в 00х, ещё до MMT, нравилось смотреть в отчет Z.1 по финансовой системе США. Он и сейчас прекрасен для понимания того, как формируются финансовые активы в целом, а не только деньги. Несколько цифр по Personal Sector (см. потоки F.6 и уровни L.6): ~115 трлн USD в финансовых активах, в разы больше ВВП, из них только ~20 трлн USD в денежных активах (вкл. 4 трлн Money Markets Funds). В России пока все наоборот – финансовые активы за вычетом денег в разы меньше ВВП, а денег уже достаточно много.

Новые активы в России продолжат создаваться, обеспечивая необходимые внутренние сбережения, также за счет нового кредита и финансового дохода от существующих. Без помощи иностранных денег и мультипликации.

@truevalue

YouTube

Денежная масса: что это такое, откуда берётся, как влияет на экономику

Такая дискуссия состоялась на Финансовом конгрессе Банка России в июле 2024 года.

В зале присутствовала сама Эльвира Набиуллина. Вёл дискуссию Алексей Заботкин, зам Набиуллиной по денежно-кредитной политике. Ниже приведены тайм-коды.

Очень хорошо для…

В зале присутствовала сама Эльвира Набиуллина. Вёл дискуссию Алексей Заботкин, зам Набиуллиной по денежно-кредитной политике. Ниже приведены тайм-коды.

Очень хорошо для…

Truevalue

Из чего складывается денежная масса и как она влияет на спрос (и инфляцию)? Прекрасная дискуссия была в июле на форуме Банка России. Меня не взяли туда, но участники знали, что это моя тема и советовались. В сухом остатке осталось некое дежавю. Сказано много…

Этот пост тогда не мог публиковать, но раз дискуссия продолжилась в публичном поле, нужно расставить точки...

⁉️ Алексей Заботкин (видео с 1:10:00) и Твердые цифры (с. 29 в новой MacroHandbook - прошлый раз обиделись, заблокировали, но все-таки убрали спорное о дефиците бюджета) пытаются опровергнуть тезис, что ставка может быть проинфляционной из-за начисления процентов и роста от этого денежной массы тем, что проценты по кредитам и маржа банков уменьшают денежную массу.

Что здесь не так? Заблуждение и в постановке вопроса, и в самом опровержении. Как и в теории мультипликатора перепутаны причина и следствие, микро и макро уровень.

Проценты по кредитам, маржа банков и проценты по депозитам могут возникнуть только из нового кредита. Для этого достаточно представить простую экономику из трех агентов - кредитора, банка и заемщика. Начисление процентов и существование системы возможно только при постоянном наращивании кредита, если кредитор не будет тратить заработанные проценты. А цель ЦБ как раз заставить высокой ставкой кредиторов, или владельцев денег, не увеличивать расходы.

Кстати, MMT не утверждает, что рост денежной массы проинфляционен сам по себе. А "русская школа MMT" (ладно, лично я) идет дальше: рост кредита и денежной массы меньше, чем на ставку процента дает дезинфляционный эффект #MMT

💡Поэтому повышение ставки для сокращения кредитования не всегда работает, но точно создает проблемы у отдельных заемщиков в пользу их кредиторов. Если проблемы будут серьезные, то это приведет к проблемам у банков и спасению всех за счет бюджета или QE от ЦБ. Как это скажется на реальной экономике и инфляции, отдельный неоднозначный вопрос.

Важно при принятии решения о ставке смотреть не только на динамику кредита, но и за счет чего она формируется.

PS. Последние данные о динамике кредита в июле, в августе от Сбера показали как ставка "работает" на рост кредита в корпоративном секторе (+3,9% м/м)

@truevalue

⁉️ Алексей Заботкин (видео с 1:10:00) и Твердые цифры (с. 29 в новой MacroHandbook - прошлый раз обиделись, заблокировали, но все-таки убрали спорное о дефиците бюджета) пытаются опровергнуть тезис, что ставка может быть проинфляционной из-за начисления процентов и роста от этого денежной массы тем, что проценты по кредитам и маржа банков уменьшают денежную массу.

Что здесь не так? Заблуждение и в постановке вопроса, и в самом опровержении. Как и в теории мультипликатора перепутаны причина и следствие, микро и макро уровень.

Проценты по кредитам, маржа банков и проценты по депозитам могут возникнуть только из нового кредита. Для этого достаточно представить простую экономику из трех агентов - кредитора, банка и заемщика. Начисление процентов и существование системы возможно только при постоянном наращивании кредита, если кредитор не будет тратить заработанные проценты. А цель ЦБ как раз заставить высокой ставкой кредиторов, или владельцев денег, не увеличивать расходы.

Кстати, MMT не утверждает, что рост денежной массы проинфляционен сам по себе. А "русская школа MMT" (ладно, лично я) идет дальше: рост кредита и денежной массы меньше, чем на ставку процента дает дезинфляционный эффект #MMT

💡Поэтому повышение ставки для сокращения кредитования не всегда работает, но точно создает проблемы у отдельных заемщиков в пользу их кредиторов. Если проблемы будут серьезные, то это приведет к проблемам у банков и спасению всех за счет бюджета или QE от ЦБ. Как это скажется на реальной экономике и инфляции, отдельный неоднозначный вопрос.

Важно при принятии решения о ставке смотреть не только на динамику кредита, но и за счет чего она формируется.

PS. Последние данные о динамике кредита в июле, в августе от Сбера показали как ставка "работает" на рост кредита в корпоративном секторе (+3,9% м/м)

@truevalue

RUTUBE

Пресс-конференция по проекту Основных направлений единой государственной денежно-кредитной политики

Выступление заместителя Председателя Банка России Алексея Заботкина о проекте Основных направлений единой государственной денежно-кредитной политики на 2025-2027 годы

Текст выступления: https://cbr.ru/press/event/?id=20958

Текст проекта Основных направлений…

Текст выступления: https://cbr.ru/press/event/?id=20958

Текст проекта Основных направлений…

Поговорили на премьерном подкасте "Делать деньги" о рынке недвижимости, ипотеке и потенциальной доходности рынков.

Запись была 3 недели назад, до повышения ключевой ставки с 18% до 19% и убедительного намека на дальнейшее повышение. Но тезисы от этого только усилились:

- Если есть возможность, стоит участвовать в программах госипотеки, особенно семейной. Спрос на неё будет только расти при такой разнице в ставках. Потенциально семейную ипотеку могут взять до 7 млн семей, а взяли только ~1 млн. Лимитов на всех не хватит. Или ухудшатся условия, или банки сами введут ограничения (уже вводят!)

- На рост стоимости жилья, как раньше, рассчитывать не стоит. Реальная ставка на 10-12% выше инфляции делает привлекательней вклады и облигации. Разница между рыночной ставкой по ипотеке 21% и арендой 6-7% создает избыточный спрос на аренду.

- В текущей ситуации некоторые застройщики могут предлагать скидки или выгодные рассрочки, но нужно рассчитывать собственные финансовые возможности (не надеяться, что через год будет проще или дешевле взять ипотеку)

Не является индивидуальной инвестиционной рекомендацией

@truevalue

Запись была 3 недели назад, до повышения ключевой ставки с 18% до 19% и убедительного намека на дальнейшее повышение. Но тезисы от этого только усилились:

- Если есть возможность, стоит участвовать в программах госипотеки, особенно семейной. Спрос на неё будет только расти при такой разнице в ставках. Потенциально семейную ипотеку могут взять до 7 млн семей, а взяли только ~1 млн. Лимитов на всех не хватит. Или ухудшатся условия, или банки сами введут ограничения (уже вводят!)

- На рост стоимости жилья, как раньше, рассчитывать не стоит. Реальная ставка на 10-12% выше инфляции делает привлекательней вклады и облигации. Разница между рыночной ставкой по ипотеке 21% и арендой 6-7% создает избыточный спрос на аренду.

- В текущей ситуации некоторые застройщики могут предлагать скидки или выгодные рассрочки, но нужно рассчитывать собственные финансовые возможности (не надеяться, что через год будет проще или дешевле взять ипотеку)

Не является индивидуальной инвестиционной рекомендацией

@truevalue

YouTube

Стоит ли брать квартиру в ипотеку в 2024 году? Как накопить?

Стоит ли сейчас покупать недвижимость, или ближайшие пару лет копить и снимать – этот вопрос сейчас волнует многих. Рыночная ставка по ипотеке в сентябре 2024 года составляет 20%, а массовая программа льготной ипотеки завершилась летом, по семейной и ИТ-ипотеке…

Основные направления развития финансового рынка, в отличие от ОНЕГДКП, - очень стабильный стратегический документ Банка России, обновляемый раз в год.

Стабильный во многих смыслах:

В позитивном смысле структура и задачи по развитию рынка не меняются из года в год. Содержание задач, конечно, корректируется, хотя и не особо значимо.

В количественном смысле слово "стабильность" упоминается все чаще. 56 в 2022 году, 62 в 2023 и 71 в 2024 году.

В отрицательном смысле все также стабильно сохраняются постулаты, не имеющие отношения к реалиям работы современной денежной системы и развитию финрынка:

⛔️ Риски вытеснения частных заимствований госдолгом (см. как не произошла MMT-революция).

- они остались, при этом убрали , что рынок корпоративных и государственных облигаций растет "в равных пропорциях, что означает отсутствие эффекта вытеснения". Похоже у нас обратный эффект - теперь частный долг растёт быстрее 🤔

На самом деле, госдолг и расходы бюджета создают финансовые активы и возможности частного сектора, и ничего не вытесняют.

⛔️ Макроэкономические риски также могут усиливаться вследствие значительного структурного дефицита бюджетной системы, несоразмерного государственного долга... Недостаточная гибкость государственных финансов, отсутствие необходимого бюджетного резерва для реагирования на внешние или внутренние шоки способны спровоцировать проциклическое сжатие бюджетных расходов.

- бюджетные и иные резервы нужны не для финансирования расходов. Для шоков достаточно резервов Банка России, их в разы больше.

🟢 Появилась первая врезка о выравнивании стимулов - льготный банковский кредит vs субсидии на рынке капитала для финансирования приоритетных отраслей. Здесь регулятор выступает за расширение субсидий, гарантий для эмитентов на рынке капитала. Судя по приведенным цифрам, льготное кредитование в приоритетных отраслях особо не летит - одобрены проекты только на 494 млрд руб. (~0,25% ВВП)

Можно приветствовать заботу о трансформации экономики. Но вызывают сомнения предпосылки:

⛔️ рыночная стоимость капитала определяется балансом между объемом сбережений, которые экономика формирует, и спросом на инвестиции.

⛔️ объем сбережений в экономике зависит от уровня реальных процентных ставок. Когда при имеющемся уровне сбережений в экономике происходит рост инвестиционной активности, спрос на инвестиционные ресурсы увеличивается, и это приводит к повышению рыночных процентных ставок.

⛔️ с макроэкономической точки зрения банковский кредит является монетарным механизмом финансирования, имеющим проинфляционные эффекты. Следствием роста субсидируемого кредита является дополнительный рост денежной массы, совокупного спроса и, соответственно, проинфляционное влияние. При этом финансирование через акции и облигации (если их покупателями не являются банки) дополнительной денежной массы не создает.

Хорошая теория из старых учебников. В реальности:

- Сбережения не являются источником инвестиций на макроуровне (как и не существует мультипликации депозитов в кредиты)

- Спрос на инвестиционные ресурсы через кредит или рынок капитала не увеличивает процентные ставки без реакции ЦБ, потому что сам по себе создает новые сбережения (а не черпает их из ограниченного пула сбережений).

- Способ финансирования через денежную массу, облигации или акции не имеет особого значения для инфляции.

Как итог:

💬 Поддержание стабильных и предсказуемых макроэкономических условий будет продолжено через последовательную денежно-кредитную политику, нацеленную на ценовую стабильность, взвешенную бюджетную политику, следующую бюджетному правилу, а также через ограничение рисков для системной финансовой стабильности.

- лишь бы "стабильные и предсказуемые условия" не вошли в противоречие с "последовательной ДКП".

Наконец, стабильность в тексте контрастирует с тем, что творится на рынках капитала. За год ценовые индексы и рынка акций, и рынка облигаций в минусе на фоне активного притока средств частных инвесторов (их 26 млн на Мосбирже и 43 млн всего). Здесь ужесточение ДКП входит в противоречие с другими задачами.

@truevalue

Стабильный во многих смыслах:

В позитивном смысле структура и задачи по развитию рынка не меняются из года в год. Содержание задач, конечно, корректируется, хотя и не особо значимо.

В количественном смысле слово "стабильность" упоминается все чаще. 56 в 2022 году, 62 в 2023 и 71 в 2024 году.

В отрицательном смысле все также стабильно сохраняются постулаты, не имеющие отношения к реалиям работы современной денежной системы и развитию финрынка:

⛔️ Риски вытеснения частных заимствований госдолгом (см. как не произошла MMT-революция).

- они остались, при этом убрали , что рынок корпоративных и государственных облигаций растет "в равных пропорциях, что означает отсутствие эффекта вытеснения". Похоже у нас обратный эффект - теперь частный долг растёт быстрее 🤔

На самом деле, госдолг и расходы бюджета создают финансовые активы и возможности частного сектора, и ничего не вытесняют.

⛔️ Макроэкономические риски также могут усиливаться вследствие значительного структурного дефицита бюджетной системы, несоразмерного государственного долга... Недостаточная гибкость государственных финансов, отсутствие необходимого бюджетного резерва для реагирования на внешние или внутренние шоки способны спровоцировать проциклическое сжатие бюджетных расходов.

- бюджетные и иные резервы нужны не для финансирования расходов. Для шоков достаточно резервов Банка России, их в разы больше.

🟢 Появилась первая врезка о выравнивании стимулов - льготный банковский кредит vs субсидии на рынке капитала для финансирования приоритетных отраслей. Здесь регулятор выступает за расширение субсидий, гарантий для эмитентов на рынке капитала. Судя по приведенным цифрам, льготное кредитование в приоритетных отраслях особо не летит - одобрены проекты только на 494 млрд руб. (~0,25% ВВП)

Можно приветствовать заботу о трансформации экономики. Но вызывают сомнения предпосылки:

⛔️ рыночная стоимость капитала определяется балансом между объемом сбережений, которые экономика формирует, и спросом на инвестиции.

⛔️ объем сбережений в экономике зависит от уровня реальных процентных ставок. Когда при имеющемся уровне сбережений в экономике происходит рост инвестиционной активности, спрос на инвестиционные ресурсы увеличивается, и это приводит к повышению рыночных процентных ставок.

⛔️ с макроэкономической точки зрения банковский кредит является монетарным механизмом финансирования, имеющим проинфляционные эффекты. Следствием роста субсидируемого кредита является дополнительный рост денежной массы, совокупного спроса и, соответственно, проинфляционное влияние. При этом финансирование через акции и облигации (если их покупателями не являются банки) дополнительной денежной массы не создает.

Хорошая теория из старых учебников. В реальности:

- Сбережения не являются источником инвестиций на макроуровне (как и не существует мультипликации депозитов в кредиты)

- Спрос на инвестиционные ресурсы через кредит или рынок капитала не увеличивает процентные ставки без реакции ЦБ, потому что сам по себе создает новые сбережения (а не черпает их из ограниченного пула сбережений).

- Способ финансирования через денежную массу, облигации или акции не имеет особого значения для инфляции.

Как итог:

💬 Поддержание стабильных и предсказуемых макроэкономических условий будет продолжено через последовательную денежно-кредитную политику, нацеленную на ценовую стабильность, взвешенную бюджетную политику, следующую бюджетному правилу, а также через ограничение рисков для системной финансовой стабильности.

- лишь бы "стабильные и предсказуемые условия" не вошли в противоречие с "последовательной ДКП".

Наконец, стабильность в тексте контрастирует с тем, что творится на рынках капитала. За год ценовые индексы и рынка акций, и рынка облигаций в минусе на фоне активного притока средств частных инвесторов (их 26 млн на Мосбирже и 43 млн всего). Здесь ужесточение ДКП входит в противоречие с другими задачами.

@truevalue

Truevalue

Основные направления развития финансового рынка, в отличие от ОНЕГДКП, - очень стабильный стратегический документ Банка России, обновляемый раз в год. Стабильный во многих смыслах: В позитивном смысле структура и задачи по развитию рынка не меняются из…

Please open Telegram to view this post

VIEW IN TELEGRAM

ОЦЕНКА БЮДЖЕТА. На прошлой неделе выходили первые цифры по проекту бюджета 2025-27гг. Они оказались консервативнее моих предварительных расчетов.

Комментировал для Эксперта, но взяли немного: #сми

💬 Экономика, действительно, растет больше не за счет нефтегазового сектора, а за счет других отраслей. Но ННГ-дефицит сокращается больше технически - из-за снижения нефтегазовых доходов (ниже цены на нефть и, возможно, исключена специальная ставка НДПИ для Газпрома). При этом растут ненефтегазовые доходы из-за изменения ставок налога на прибыль и доходы.

💬 Я бы не придавал значение размеру ненефтегазового дефицита. Важнее динамика расходов и дефицит за вычетом финансовых расходов. Общий дефицит снижается до 0,5% в 2025 году, но больше на бумаге. Предполагаю, что часть расходов будущего года будет отражена в 2024 (так было с трансфертом Пенсионному фонду в 2022-2023гг. на 1,5 трлн).

💬 Для инфляции важна не только динамика, но и структура расходов. О ней пока неизвестно, но сокращение расходов относительно ВВП понравится Банку России. Это в целом дефляционный фактор. Если вычесть из расходов финансовые расходы на выплату процентов и компенсации банкам по льготным кредитам, то расходы растут в будущем не выше инфляции - на 3-4% в год после 12-14% в 2023-24гг., по моим расчетам.

💬 Бюджет внешне выглядит ограничивающим для роста экономики, особенно если значительная часть прироста расходов идет в оборону и процентные расходы. Но у бюджета есть другое "оружие" - льготное кредитование. Им активно пользовались в предыдущие годы в сегменте ипотеки, а в будущем поддержка может прийти и в другие приоритетные отрасли.

На картинке мои прикидки по основным составляющим бюджетного импульса:

▪️по расходам (первоначальный бюджетный план 36,7 трлн в 2024 будет превышен на 7%)

▪️нефинансовым расходам, которые идут в реальную экономику (за вычетом процентных расходов и компенсаций банкам по льготным кредитам) - темп роста заложен ниже инфляции (+3-4%). НО ПОНИМАЕМ, ЧТО ПЛАНЫ ОБЫЧНО ПЕРЕСМАТРИВАЮТСЯ ВВЕРХ.

▪️общему дефициту (0,5% ВВП в 2025, а потом вырастает до 1,1% вместе с процентными расходами). В макроэкономическом опросе Банка России похоже я один ставил на расширение дефицита до 2% ВВП к 2027. Все из-за роста расходов на обслуживание госдолга при более высокой ставке.

▪️"нефинансовому" профициту без учета финансовых расходов (его иногда называют структурным, но не исключают компенсации банкам по льготным кредитам). Профицит слишком высок (до 1,7% ВВП), что будет дезинфляционным сигналом. Основная его часть должна пойти в ФНБ, согласно бюджетному правилу.

💡Резюме. Правительство сделало все, чтобы бюджетная политика на бумаге была консервативной, а все бюджетные стимулы остались в 2024 г. Поверит ли в эту версию Банк России? Узнаем на заседании по ставке 25 октября. От этого зависит и траектория ставки в будущем, и доходности ОФЗ.

@truevalue

Комментировал для Эксперта, но взяли немного: #сми

💬 Экономика, действительно, растет больше не за счет нефтегазового сектора, а за счет других отраслей. Но ННГ-дефицит сокращается больше технически - из-за снижения нефтегазовых доходов (ниже цены на нефть и, возможно, исключена специальная ставка НДПИ для Газпрома). При этом растут ненефтегазовые доходы из-за изменения ставок налога на прибыль и доходы.

💬 Я бы не придавал значение размеру ненефтегазового дефицита. Важнее динамика расходов и дефицит за вычетом финансовых расходов. Общий дефицит снижается до 0,5% в 2025 году, но больше на бумаге. Предполагаю, что часть расходов будущего года будет отражена в 2024 (так было с трансфертом Пенсионному фонду в 2022-2023гг. на 1,5 трлн).

💬 Для инфляции важна не только динамика, но и структура расходов. О ней пока неизвестно, но сокращение расходов относительно ВВП понравится Банку России. Это в целом дефляционный фактор. Если вычесть из расходов финансовые расходы на выплату процентов и компенсации банкам по льготным кредитам, то расходы растут в будущем не выше инфляции - на 3-4% в год после 12-14% в 2023-24гг., по моим расчетам.

💬 Бюджет внешне выглядит ограничивающим для роста экономики, особенно если значительная часть прироста расходов идет в оборону и процентные расходы. Но у бюджета есть другое "оружие" - льготное кредитование. Им активно пользовались в предыдущие годы в сегменте ипотеки, а в будущем поддержка может прийти и в другие приоритетные отрасли.

На картинке мои прикидки по основным составляющим бюджетного импульса:

▪️по расходам (первоначальный бюджетный план 36,7 трлн в 2024 будет превышен на 7%)

▪️нефинансовым расходам, которые идут в реальную экономику (за вычетом процентных расходов и компенсаций банкам по льготным кредитам) - темп роста заложен ниже инфляции (+3-4%). НО ПОНИМАЕМ, ЧТО ПЛАНЫ ОБЫЧНО ПЕРЕСМАТРИВАЮТСЯ ВВЕРХ.

▪️общему дефициту (0,5% ВВП в 2025, а потом вырастает до 1,1% вместе с процентными расходами). В макроэкономическом опросе Банка России похоже я один ставил на расширение дефицита до 2% ВВП к 2027. Все из-за роста расходов на обслуживание госдолга при более высокой ставке.

▪️"нефинансовому" профициту без учета финансовых расходов (его иногда называют структурным, но не исключают компенсации банкам по льготным кредитам). Профицит слишком высок (до 1,7% ВВП), что будет дезинфляционным сигналом. Основная его часть должна пойти в ФНБ, согласно бюджетному правилу.

💡Резюме. Правительство сделало все, чтобы бюджетная политика на бумаге была консервативной, а все бюджетные стимулы остались в 2024 г. Поверит ли в эту версию Банк России? Узнаем на заседании по ставке 25 октября. От этого зависит и траектория ставки в будущем, и доходности ОФЗ.

@truevalue

Forwarded from Усиленные Инвестиции

Уже в этот вторник (01.10.2024) в 20:00 снова проводим наше с вами любимое Investment MasterMind шоу на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1

Как обычно, сначала в целом поговорим про рынок, потом каждый эксперт по очереди представит свою инвест. идею, другие ее будут хвалить или ругать!

+ Будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

В этот раз спикерами будут:

- Виктор Тунёв / Truevalue

- Алексей Мидаков / Сигналы Atlant'a

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

Приходите, будет круто!

______

Для посещения мероприятия обязательно:

1. Зарегистрироваться по номеру телефона: 8 (916) 790-12-12

2. Осуществить любую покупку в баре/кухне

(лучше прийти не позднее 19.40, т.к. в 20.00 уже стартует эфир)

______

Также будем вести онлайн-трансляцию в YouTube по ссылке: https://youtube.com/live/x37yxKh--AA

Как обычно, сначала в целом поговорим про рынок, потом каждый эксперт по очереди представит свою инвест. идею, другие ее будут хвалить или ругать!

+ Будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

В этот раз спикерами будут:

- Виктор Тунёв / Truevalue

- Алексей Мидаков / Сигналы Atlant'a

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

Приходите, будет круто!

______

Для посещения мероприятия обязательно:

1. Зарегистрироваться по номеру телефона: 8 (916) 790-12-12

2. Осуществить любую покупку в баре/кухне

(лучше прийти не позднее 19.40, т.к. в 20.00 уже стартует эфир)

______

Также будем вести онлайн-трансляцию в YouTube по ссылке: https://youtube.com/live/x37yxKh--AA

Forwarded from СПбМТСБ/SPIMEX

🇷🇺 Готовы выбрать тех, кто достоин главной аналитической премии страны?

Топовые эксперты из sell-side аналитических команд поборются за победу в объективном независимом рэнкинге.

Приглашаем институциональных инвесторов присоединиться к голосованию за номинантов премии «Лучший аналитик России».

Подробнее о премии на сайте.

Заявку на участие в голосовании можно подать по ссылке.

Организаторы – Санкт-Петербургская Международная Товарно-сырьевая Биржа совместно с Ассоциацией финансовых аналитиков при поддержке профессиональной соцсети EMCR.

Не упустите возможность стать частью первой российской аналитической премии! 🏆

Топовые эксперты из sell-side аналитических команд поборются за победу в объективном независимом рэнкинге.

Приглашаем институциональных инвесторов присоединиться к голосованию за номинантов премии «Лучший аналитик России».

Подробнее о премии на сайте.

Заявку на участие в голосовании можно подать по ссылке.

Организаторы – Санкт-Петербургская Международная Товарно-сырьевая Биржа совместно с Ассоциацией финансовых аналитиков при поддержке профессиональной соцсети EMCR.

Не упустите возможность стать частью первой российской аналитической премии! 🏆

Куда заведёт ставка и ДКП? Об этом, бюджете и отдельных акциях рассказывал на РБК Рынки (vk.video) #сми

Вышли данные по денежной массе за сентябрь. Снова +1,8% за месяц и ускорение до 19,4% г/г. Бюджет вряд ли повлиял. Он мог быть в профиците второй месяц подряд и изымал деньги из экономики (до конца года будет по ~3 трлн в месяц расходов и 6,5-7 трлн в декабре против 2,5 и 5,6 год назад, чтобы выйти на план 39 трлн)

Ипотека и потребы вряд ли растут из-за временного исчерпания лимитов по семейной и IT ипотеке, а также макропруденциальных мер.

Значит снова виноват корпоративный кредит. ЦБ будет говорить, что необходимо ещё больше ужесточения ДКП, чтобы снизить динамику кредитования.

Не желая прислушиваться уже к широкому хору тех, кто говорит, что надо использовать другие методы (например, М.Орешкин)

В обзоре банковского сектора по итогам августа ЦБ писал:

💬 Бизнес продолжает предъявлять повышенный спрос на оборотное финансирование, что, вероятно, связано с увеличением операционных затрат, в том числе на логистику и заработные платы (по данным Росстата, среднемесячная номинальная заработная плата в июне достигла 89,1 тыс. руб., +16% в годовом выражении).

Посмотрим, какой аргумент будет в этом месяце. Но можно и в августе было написать, что кроме прочего растут расходы на уплату процентов - гораздо быстрее до 2x.

Бюджетные расходы и индексации тарифов (ЖКХ, РЖД) - во многом следствие роста расходов на обслуживание долга (у бюджета и госкомпаний - Газпром, Россети, РЖД, для кого индексируют тарифы).

Риторика ЦБ о том, что есть вопросы к бюджету (и их нужно отразить в решении по ДКП 25 октября), предполагает, что ставку снова поднимут... до 20% (?) Надеюсь хотя бы на этом уровне будет пауза, чтобы не создавать новых проинфляционных рисков.

Хотя многие аналитики уже заговорили о том, что нужно повышать дальше. Видимо, чтобы больше кредита нужно было брать на повышенные расходы, включая оплату процентов 🤷♂

💡Это не означает, что ставка не работает. Просто по динамике кредита нельзя судить об инфляционном давлении, когда кредит берут вынужденно для финансовых расходов.

@truevalue

Вышли данные по денежной массе за сентябрь. Снова +1,8% за месяц и ускорение до 19,4% г/г. Бюджет вряд ли повлиял. Он мог быть в профиците второй месяц подряд и изымал деньги из экономики (до конца года будет по ~3 трлн в месяц расходов и 6,5-7 трлн в декабре против 2,5 и 5,6 год назад, чтобы выйти на план 39 трлн)

Ипотека и потребы вряд ли растут из-за временного исчерпания лимитов по семейной и IT ипотеке, а также макропруденциальных мер.

Значит снова виноват корпоративный кредит. ЦБ будет говорить, что необходимо ещё больше ужесточения ДКП, чтобы снизить динамику кредитования.

Не желая прислушиваться уже к широкому хору тех, кто говорит, что надо использовать другие методы (например, М.Орешкин)

В обзоре банковского сектора по итогам августа ЦБ писал:

💬 Бизнес продолжает предъявлять повышенный спрос на оборотное финансирование, что, вероятно, связано с увеличением операционных затрат, в том числе на логистику и заработные платы (по данным Росстата, среднемесячная номинальная заработная плата в июне достигла 89,1 тыс. руб., +16% в годовом выражении).

Посмотрим, какой аргумент будет в этом месяце. Но можно и в августе было написать, что кроме прочего растут расходы на уплату процентов - гораздо быстрее до 2x.

Бюджетные расходы и индексации тарифов (ЖКХ, РЖД) - во многом следствие роста расходов на обслуживание долга (у бюджета и госкомпаний - Газпром, Россети, РЖД, для кого индексируют тарифы).

Риторика ЦБ о том, что есть вопросы к бюджету (и их нужно отразить в решении по ДКП 25 октября), предполагает, что ставку снова поднимут... до 20% (?) Надеюсь хотя бы на этом уровне будет пауза, чтобы не создавать новых проинфляционных рисков.

Хотя многие аналитики уже заговорили о том, что нужно повышать дальше. Видимо, чтобы больше кредита нужно было брать на повышенные расходы, включая оплату процентов 🤷♂

💡Это не означает, что ставка не работает. Просто по динамике кредита нельзя судить об инфляционном давлении, когда кредит берут вынужденно для финансовых расходов.

@truevalue

О неэффективности борьбы с инфляцией, ставке и рубле. Когда борьба с дефицитом и кредитом усугубляет проблемы:

⛔️ Когда бюджет специально борется с дефицитом бюджета, он индексирует налоги, сборы, тарифы и прогнозирует более слабый валютный курс, чтобы зафиксировать минимальный дефицит на бумаге -> инфляция.

⛔️ Когда Банк России борется с ростом кредита, повышая ставки, он создает в моменте спрос на кредит, особенно льготный, уменьшает стимулы для досрочного погашения, увеличивает депозиты -> рост процентных доходов и денежной массы -> повышенный спрос и инфляция в будущем.

⛔️ Когда Банк России борется с валютным кредитованием, ограничивая юаневые свопы и повышая ставки в юанях, он увеличивает спрос на валюту, снижает продажи валютной выручки и нивелирует эффект от повышения рублевой ставки. Зачем продавать юани, когда они приносят доход, сопоставимый с рублями? -> снижение курса рубля 1 в 1 переносится в цены долгосрочно -> инфляция.

Последний сюжет - на графике. С августа ставки в юанях RUSFARCNY взлетали выше 200%, а сейчас стабилизировались около 14% при 18,5% в рублях по RUSFAR. Теперь Банк России ещё и снижает объем валютных свопов, чтобы банки меньше кредитовали в юанях. Но валютный кредит сейчас безопаснее. Заемщики меньше предъявят спрос на рублевый кредит и создадут рублей, больше будет валютных активов для удовлетворения спроса на валютный риск.