Легендарная женщина-инвестор

Дорогие представительницы прекрасного пола поздравляем вас с Международным женским днем🎉 Желаю всем материального изобилия и процветания!

К этому весеннему празднику подготовили для вас материал о женщине в мире инвестиции, которая является примером вдохновения для многих инвесторов, та, которую прозвали «Гранд дамой дивидендов» и «Дивидендным детективом». И зовут ее Джеральдин Уайсс. Джеральдин является одной из самой первых женщин (если не первая), начавшей путь инвестиционного консультанта и путь тот оказался тернистым.

@weirdfin

Дорогие представительницы прекрасного пола поздравляем вас с Международным женским днем🎉 Желаю всем материального изобилия и процветания!

К этому весеннему празднику подготовили для вас материал о женщине в мире инвестиции, которая является примером вдохновения для многих инвесторов, та, которую прозвали «Гранд дамой дивидендов» и «Дивидендным детективом». И зовут ее Джеральдин Уайсс. Джеральдин является одной из самой первых женщин (если не первая), начавшей путь инвестиционного консультанта и путь тот оказался тернистым.

@weirdfin

Яндекс Дзен

Легендарная женщина-инвестор

Дорогие представительницы прекрасного пола поздравляем вас с Международным женским днем! Желаю всем материального изобилия и процветания! К этому весеннему празднику подготовили для вас материал о женщине в мире инвестиции, которая является примером вдохновения…

#WF_инвест

#WF_рынок

ARK Innovation ETF

Ранее мы писали про управляющую компанию ARK Invest, сегодня речь пойдет об ARK Innovation ETF (ARKK), самой крупной ETF компании.

ARKK является активно управляемым фондом, чья цель заключается в долгосрочном росте капитала путем инвестирования в компании «прорывных инноваций» согласно ее инвестиционной стратегии. Это по большей части компании из таких перспективных сфер деятельности как генная инженерия, искусственный интеллект, облачные технологии, промышленные инновации в области энергетики, автоматизация, финтех и интернет нового поколения.

@weirdfin

#WF_рынок

ARK Innovation ETF

Ранее мы писали про управляющую компанию ARK Invest, сегодня речь пойдет об ARK Innovation ETF (ARKK), самой крупной ETF компании.

ARKK является активно управляемым фондом, чья цель заключается в долгосрочном росте капитала путем инвестирования в компании «прорывных инноваций» согласно ее инвестиционной стратегии. Это по большей части компании из таких перспективных сфер деятельности как генная инженерия, искусственный интеллект, облачные технологии, промышленные инновации в области энергетики, автоматизация, финтех и интернет нового поколения.

@weirdfin

Яндекс Дзен

ARK Innovation ETF

Ранее мы писали про управляющую компанию ARK Invest, сегодня речь пойдет об ARK Innovation ETF (ARKK), самой крупной ETF компании. ARKK является активно управляемым фондом, чья цель заключается в долгосрочном росте капитала путем инвестирования в компании…

#WF_инвест

Инвестирование, ориентированное на цели (Goals-based investing)

Инвестирование в традиционном понимании строится на важном финансовом концепте, современной портфельной теории (СПТ). Данная теория гласит, что можно построить оптимальный портфель, который предоставит инвестору самую высокую возможную доходность при определенном уровне принятого риска. Звучит классно, используется финансистами повсеместно в том или ином виде, но она имеет мало практического смысла для частных инвесторов.

Традиционный подход при инвестировании ориентирован на институциональных инвесторов (пенсионные фонды, страховые компании, инвестиционные фонды и другие), чем на частных.

@weirdfin

Инвестирование, ориентированное на цели (Goals-based investing)

Инвестирование в традиционном понимании строится на важном финансовом концепте, современной портфельной теории (СПТ). Данная теория гласит, что можно построить оптимальный портфель, который предоставит инвестору самую высокую возможную доходность при определенном уровне принятого риска. Звучит классно, используется финансистами повсеместно в том или ином виде, но она имеет мало практического смысла для частных инвесторов.

Традиционный подход при инвестировании ориентирован на институциональных инвесторов (пенсионные фонды, страховые компании, инвестиционные фонды и другие), чем на частных.

@weirdfin

Яндекс Дзен

Инвестирование, ориентированное на цели (Goals-based investing)

Инвестирование в традиционном понимании строится на важном финансовом концепте, современной портфельной теории (СПТ). Данная теория гласит, что можно построить оптимальный портфель, который предоставит инвестору самую высокую возможную доходность при определенном…

С какой целью вы инвестируете/планируете инвестировать (можно выбрать несколько)?

Anonymous Poll

45%

Покупка дома🏠

19%

Покупка машины🚗

42%

На пенсию🧓👵

20%

Детям на учебу👶

27%

Поездки за границу🏝

20%

Оставить наследство детям

11%

Благотворительность

17%

Другое

#WF_библиотека

Price-to-Book (P/B)

Продолжаем наше знакомство с показателями, используемых при анализе инвестиции в акции. Ранее мы уже рассказывали про ROA, ROE и P/E.

Price-to-Book (P/B) - это показатель отношения рыночной цены компании (цены акций) к балансовой стоимости ее собственного капитала. Балансовая стоимость собственного капитала, в свою очередь, представляет собой стоимость чистых активов компании на балансе. Она определяется как разница между балансовой стоимостью активов и балансовой стоимостью обязательств.

По сути это и есть, то что получат инвесторы при ликвидации компании, после продажи всех активов и выплаты долгов.

Для расчета рыночной стоимости одной акции используется курс цены акции компании. Формула коэффициента простая:

P/B = Рыночная цена одной акции/Балансовая стоимость акции

Инвесторы используют P/B

для сравнения рыночной капитализации фирмы с ее балансовой стоимостью.

Отношение цены к балансовой стоимости, равной единице, означает, что цена акций торгуется в соответствии со своей балансовой стоимостью, т.е. как на бумаге. В данном случае, с точки зрения P/B цена акций будет считаться справедливо оцененной. Компания с высоким соотношением цены к балансу может означать, что цена акций завышена, в то время как компания с более низкой ценой к балансу может быть недооценена.

У данного показателя есть, конечно, и свои недостатки. Коэффициент P/B менее информативен для компаний с небольшим количеством материальных активов на балансе (например, из сферы услуг и информационных технологий). Рыночная стоимость акций отражает будущие денежные потоки компании. В то время как балансовая стоимость собственного капитала является бухгалтерским показателем, основанным на принципе исторической стоимости. Наконец, балансовая стоимость может стать отрицательной из-за длинной серии отрицательных прибылей (т.к. капитал «впитывает» чистую прибыль или убыток), что делает соотношение P/B бесполезным для относительной оценки.

Другие потенциальные проблемы при использовании коэффициента P/B связаны с тем, что любое количество сценариев, таких как недавние приобретения, недавние списания или выкуп акций, может исказить балансовую стоимость в уравнении.

При поиске недооцененных акций инвесторам следует учитывать несколько оценочных показателей, дополняющих соотношение P/B. Например, показатель P/B можно использовать в паре с ROE, в расчете которого также используются чистые активы. При росте ROE, в идеале должен расти и P/B. Поэтому высокий P/B и низкий ROE могут свидетельствовать о переоценке акций и наоборот.

Price-to-Book (P/B)

Продолжаем наше знакомство с показателями, используемых при анализе инвестиции в акции. Ранее мы уже рассказывали про ROA, ROE и P/E.

Price-to-Book (P/B) - это показатель отношения рыночной цены компании (цены акций) к балансовой стоимости ее собственного капитала. Балансовая стоимость собственного капитала, в свою очередь, представляет собой стоимость чистых активов компании на балансе. Она определяется как разница между балансовой стоимостью активов и балансовой стоимостью обязательств.

По сути это и есть, то что получат инвесторы при ликвидации компании, после продажи всех активов и выплаты долгов.

Для расчета рыночной стоимости одной акции используется курс цены акции компании. Формула коэффициента простая:

P/B = Рыночная цена одной акции/Балансовая стоимость акции

Инвесторы используют P/B

для сравнения рыночной капитализации фирмы с ее балансовой стоимостью.

Отношение цены к балансовой стоимости, равной единице, означает, что цена акций торгуется в соответствии со своей балансовой стоимостью, т.е. как на бумаге. В данном случае, с точки зрения P/B цена акций будет считаться справедливо оцененной. Компания с высоким соотношением цены к балансу может означать, что цена акций завышена, в то время как компания с более низкой ценой к балансу может быть недооценена.

У данного показателя есть, конечно, и свои недостатки. Коэффициент P/B менее информативен для компаний с небольшим количеством материальных активов на балансе (например, из сферы услуг и информационных технологий). Рыночная стоимость акций отражает будущие денежные потоки компании. В то время как балансовая стоимость собственного капитала является бухгалтерским показателем, основанным на принципе исторической стоимости. Наконец, балансовая стоимость может стать отрицательной из-за длинной серии отрицательных прибылей (т.к. капитал «впитывает» чистую прибыль или убыток), что делает соотношение P/B бесполезным для относительной оценки.

Другие потенциальные проблемы при использовании коэффициента P/B связаны с тем, что любое количество сценариев, таких как недавние приобретения, недавние списания или выкуп акций, может исказить балансовую стоимость в уравнении.

При поиске недооцененных акций инвесторам следует учитывать несколько оценочных показателей, дополняющих соотношение P/B. Например, показатель P/B можно использовать в паре с ROE, в расчете которого также используются чистые активы. При росте ROE, в идеале должен расти и P/B. Поэтому высокий P/B и низкий ROE могут свидетельствовать о переоценке акций и наоборот.

Нас давно не было и пока мы готовим новые посты, хотели провести небольшой опрос насколько вы оцениваете предсказуемость ваших доходов (чтобы осветить подходы к планированию).

Мои текущие и будущие денежные потоки (заработная плата или пенсия) являются:

Мои текущие и будущие денежные потоки (заработная плата или пенсия) являются:

Anonymous Poll

12%

Очень нестабильными

18%

Нестабильными

41%

В некоторой степени стабильными

29%

Стабильными

#Рекомендация

Для тех, кто хочет узнавать новое, оставаться в курсе последних событий и обновлять свои знания советуем телеграм-канал издания Steppe.

Тут есть статьи, информация о стажировках и стипендиях, о мероприятиях для представителей диджитал-профессий, подборки фильмов и книг - словом, много полезного.

Кстати, недавно ребята сделали навигацию и теперь искать материалы в канале стало намного проще.

Все полезности тут: https://www.tgoop.com/the_steppe

Для тех, кто хочет узнавать новое, оставаться в курсе последних событий и обновлять свои знания советуем телеграм-канал издания Steppe.

Тут есть статьи, информация о стажировках и стипендиях, о мероприятиях для представителей диджитал-профессий, подборки фильмов и книг - словом, много полезного.

Кстати, недавно ребята сделали навигацию и теперь искать материалы в канале стало намного проще.

Все полезности тут: https://www.tgoop.com/the_steppe

Telegram

STEPPE

Шексiз медиа / Медиа без границ ❤️

Media without borders 🌏

Здесь вы найдете самые актуальные новости креативной индустрии Казахстана!

https://the-steppe.com/

https://www.instagram.com/thesteppe/

Media without borders 🌏

Здесь вы найдете самые актуальные новости креативной индустрии Казахстана!

https://the-steppe.com/

https://www.instagram.com/thesteppe/

#WF_инвест

Стоимостное инвестирование и Value ETF

Мы как то затрагивали тему разницы между стоимостным инвестированием и инвестированием в акции роста. Если вкратце, то компании, которые демонстрируют и будут демонстрировать высокие темпы роста, представляют акции роста, а недооценённые рынком хорошие, стабильные компании – стоимостные акции.

Говоря о стоимостном инвестировании, то тут инвесторы обычно обращают внимание на бизнес и фундаментальные показатели компании, сравнивая их с аналогичными компаниями, чтобы определить потенциально недооцененные акции. Различия во внутренней и рыночной стоимости таких компаний заставляют инвесторов верить в то, что этот разрыв будет в конечном итоге заполнен. Кроме того, их вера может быть подкреплена годами или даже десятилетия стабильной деятельности и прибыльности изучаемой инвестиции. Поэтому и рассматривать, оценивать нужно как часть реального бизнеса, а не как ставку в казино.

Стоимостное инвестирование потребует от инвестора достаточных усилий и базовых знаний для определения к какой категории относить ту или иную акцию. Порой необходимо отфильтровать десятки компаний, чтобы найти «ту самую».

Однако для начинающего инвестора есть «палочка-выручалочка» в виде ETF. В свою очередь, «стоимостные ETF» могут предложить более диверсифицированный способ инвестирования в стоимостные акции. Настоятельно рекомендуем изучать проспекты, методологию отбора акций такими фондами, во-первых, полезно знать, во что инвестируете, во-вторых, будет складываться общее понимание.

Приведем пару примеров таких фондов:

Vanguard Value ETF (VTV) – отслеживает эффективность индекса CRSP US Large Cap Value Index, который измеряет доходность инвестиций в акции с высокой капитализацией. Для определения стоимости индекс VTV использует P/B, форвардный P/E, исторический P/E, дивидендную доходность и т.д. В фонде используется стратегия полной репликации, т.е. портфель ETF включает все акции, которые входят в отслеживаемый индекс с такими же весами. Expense ratio составляет 0,04%, активов под управлением $105 млрд. (всего 328 позиций). Топ-5 позиций приходятся на JPMorgan Chase & Co., Berkshire Hathaway Inc., Johnson & Johnson, Walt Disney Co. и UnitedHealth Group Inc.

iShares S&P 500 Value ETF (IVE) – позволяет инвестировать в ряд представителей индекса S&P 500 исходя их трех характеристик: отношения балансовой стоимости к цене, коэффициента P/E и отношения выручки к рыночной стоимости. В разбивке по секторам основную долю занимают финансовый сектор (42%), энергетика (9,5%) и медицина (9,4%). Expense ratio составляет 0,35%, активов под управлением $21 млрд (всего 122 позиций). Топ-5 позиций приходятся на Unum Group, Berkshire Hathaway Inc., HollyFrontier Corp., Lumen Technologies Inc., Lincoln National Corp. и MetLife Inc.

В будущих постах постараемся раскрыть и другие Value ETF.

P.S. Данный пост не является инвестиционной рекомендацией. Авторы канала не имеют в своем портфеле вышеописанные ETF.

Стоимостное инвестирование и Value ETF

Мы как то затрагивали тему разницы между стоимостным инвестированием и инвестированием в акции роста. Если вкратце, то компании, которые демонстрируют и будут демонстрировать высокие темпы роста, представляют акции роста, а недооценённые рынком хорошие, стабильные компании – стоимостные акции.

Говоря о стоимостном инвестировании, то тут инвесторы обычно обращают внимание на бизнес и фундаментальные показатели компании, сравнивая их с аналогичными компаниями, чтобы определить потенциально недооцененные акции. Различия во внутренней и рыночной стоимости таких компаний заставляют инвесторов верить в то, что этот разрыв будет в конечном итоге заполнен. Кроме того, их вера может быть подкреплена годами или даже десятилетия стабильной деятельности и прибыльности изучаемой инвестиции. Поэтому и рассматривать, оценивать нужно как часть реального бизнеса, а не как ставку в казино.

Стоимостное инвестирование потребует от инвестора достаточных усилий и базовых знаний для определения к какой категории относить ту или иную акцию. Порой необходимо отфильтровать десятки компаний, чтобы найти «ту самую».

Однако для начинающего инвестора есть «палочка-выручалочка» в виде ETF. В свою очередь, «стоимостные ETF» могут предложить более диверсифицированный способ инвестирования в стоимостные акции. Настоятельно рекомендуем изучать проспекты, методологию отбора акций такими фондами, во-первых, полезно знать, во что инвестируете, во-вторых, будет складываться общее понимание.

Приведем пару примеров таких фондов:

Vanguard Value ETF (VTV) – отслеживает эффективность индекса CRSP US Large Cap Value Index, который измеряет доходность инвестиций в акции с высокой капитализацией. Для определения стоимости индекс VTV использует P/B, форвардный P/E, исторический P/E, дивидендную доходность и т.д. В фонде используется стратегия полной репликации, т.е. портфель ETF включает все акции, которые входят в отслеживаемый индекс с такими же весами. Expense ratio составляет 0,04%, активов под управлением $105 млрд. (всего 328 позиций). Топ-5 позиций приходятся на JPMorgan Chase & Co., Berkshire Hathaway Inc., Johnson & Johnson, Walt Disney Co. и UnitedHealth Group Inc.

iShares S&P 500 Value ETF (IVE) – позволяет инвестировать в ряд представителей индекса S&P 500 исходя их трех характеристик: отношения балансовой стоимости к цене, коэффициента P/E и отношения выручки к рыночной стоимости. В разбивке по секторам основную долю занимают финансовый сектор (42%), энергетика (9,5%) и медицина (9,4%). Expense ratio составляет 0,35%, активов под управлением $21 млрд (всего 122 позиций). Топ-5 позиций приходятся на Unum Group, Berkshire Hathaway Inc., HollyFrontier Corp., Lumen Technologies Inc., Lincoln National Corp. и MetLife Inc.

В будущих постах постараемся раскрыть и другие Value ETF.

P.S. Данный пост не является инвестиционной рекомендацией. Авторы канала не имеют в своем портфеле вышеописанные ETF.

Telegram

Weird Finance

#WF_инвест

Рост vs стоимость

Инвестиционный стиль в управлении акциями не ограничивается только активным или пассивным подходом. Также, различают стоимостное инвестирование (value) и инвестирование в рост (growth). В зависимости от целей и нужд инвестора…

Рост vs стоимость

Инвестиционный стиль в управлении акциями не ограничивается только активным или пассивным подходом. Также, различают стоимостное инвестирование (value) и инвестирование в рост (growth). В зависимости от целей и нужд инвестора…

Сегодня ровно год как был написан первый пост на канале 🥳 Надеемся, что смогли расширить ваши познания о финансах и не только. Ведь идея создавать полезное и интересное для читателей стоит всегда во главе угла. Поэтому нам важно узнать Ваше мнение о нас:

Anonymous Poll

52%

Интересно

2%

Неинтересно

14%

Нужно больше постов

33%

Нужно больше практических постов

25%

Пишите и дальше про теорию простым языком

#WF_инвест

Скользящяя средняя

Наверное, вам знакома ситуация, когда выбрали вот акцию определенной компании, но не знаете по какой цене заходить. И в такой ситуации вы можете воспользоваться одним из инструментов технического анализа - скользящей средней. В этой публикации мы расскажем об основных индикаторах технического анализа, основанных на скользящих средних (Moving average - MA ). Данный индикатор представляет собой постоянно обновляемую среднюю цены актива за какой то промежуток времени (минута, час, день, неделя и т.д.).

@weirdfin

Скользящяя средняя

Наверное, вам знакома ситуация, когда выбрали вот акцию определенной компании, но не знаете по какой цене заходить. И в такой ситуации вы можете воспользоваться одним из инструментов технического анализа - скользящей средней. В этой публикации мы расскажем об основных индикаторах технического анализа, основанных на скользящих средних (Moving average - MA ). Данный индикатор представляет собой постоянно обновляемую среднюю цены актива за какой то промежуток времени (минута, час, день, неделя и т.д.).

@weirdfin

Яндекс Дзен

Скользящие средние

Наверное, вам знакома ситуация, когда выбрали вот акцию определенной компании, но не знаете по какой цене заходить. И в такой ситуации вы можете воспользоваться одним из инструментов технического анализа - скользящей средней. В этой публикации мы расскажем…

#Рекомендация

Актуально, достоверно, оперативно. Sputnik Казахстан рассказывает только то, что заслуживает вашего внимания

Корреспондеты в числе первых спешат на место событий. На канале много фото, видео. Не верите – убедитесь сами!

Присоединяйтесь к @sputnikKZ.

Актуально, достоверно, оперативно. Sputnik Казахстан рассказывает только то, что заслуживает вашего внимания

Корреспондеты в числе первых спешат на место событий. На канале много фото, видео. Не верите – убедитесь сами!

Присоединяйтесь к @sputnikKZ.

Покупай акции так же как ты покупаешь себе продукты, а не парфюм.

Это перевод цитаты Бэнджамина Грэхема, отца стоимостного инвестирования:

"Buy stocks like you buy your groceries, not like you buy perfume."

Вы наверное замечали за собой или за кем то, что люди при походе за продуктами примерно прикидывают, что им нужно взять, на какой срок и бюджет. Они спрашивают: "Хм, сколько стоит килограмм мяса или литр подсолнечного масла?" И, если цена не соответствует их предполагаемой стоимости, то они будут искать альтернативу с таким же качеством, но по лучшей цене.

Покупатель знает ценность, допустим, куриного мяса, насколько она полезна и необходима для его организма, что килограмм куриного филе равно 2-3 ужина его семьи. Он покупает исходя из ее внутренней полезности и в следующий свой приход, когда он видит скидку в 20% на ту же курицу, он понимает, что это хорошая покупка.

Такой же подход можно перенести на акции компании, которую вы знаете и проанализировали, которая генерирует стабильные денежные потоки, имеет сильный менеджмент и позиции на рынке. И покупка при падении в 20% из-за общего рыночного падения будет отличной сделкой.

Парфюм (новенький айфон, дайсон и т.п.) не так жизненно необходим, он привлекает внешне, вы покупаете исходя из его бренда и крутости, не всегда обращая внимание на его стоимость. Здесь легко повестись на хайп и маркетинг, покупатель перестает задавать вопрос о справедливой стоимости.

Но стоит помнить, что пример Грэхема хорош, если вы фокусируетесь на качестве, стоимости и цене. Ведь не все дешевое достойно вашего внимания.

Это перевод цитаты Бэнджамина Грэхема, отца стоимостного инвестирования:

"Buy stocks like you buy your groceries, not like you buy perfume."

Вы наверное замечали за собой или за кем то, что люди при походе за продуктами примерно прикидывают, что им нужно взять, на какой срок и бюджет. Они спрашивают: "Хм, сколько стоит килограмм мяса или литр подсолнечного масла?" И, если цена не соответствует их предполагаемой стоимости, то они будут искать альтернативу с таким же качеством, но по лучшей цене.

Покупатель знает ценность, допустим, куриного мяса, насколько она полезна и необходима для его организма, что килограмм куриного филе равно 2-3 ужина его семьи. Он покупает исходя из ее внутренней полезности и в следующий свой приход, когда он видит скидку в 20% на ту же курицу, он понимает, что это хорошая покупка.

Такой же подход можно перенести на акции компании, которую вы знаете и проанализировали, которая генерирует стабильные денежные потоки, имеет сильный менеджмент и позиции на рынке. И покупка при падении в 20% из-за общего рыночного падения будет отличной сделкой.

Парфюм (новенький айфон, дайсон и т.п.) не так жизненно необходим, он привлекает внешне, вы покупаете исходя из его бренда и крутости, не всегда обращая внимание на его стоимость. Здесь легко повестись на хайп и маркетинг, покупатель перестает задавать вопрос о справедливой стоимости.

Но стоит помнить, что пример Грэхема хорош, если вы фокусируетесь на качестве, стоимости и цене. Ведь не все дешевое достойно вашего внимания.

Месячный итог модельного портфеля.

Начало наблюдения

За январь итоги

За февраль итоги

В течение квартала 2021 г. наш экспериментальный портфель «топ-10 2020 г.» вырос в абсолюте на 10,16%, в то время как выбранный бенчмарк, ETF на S&P 500, прирос на 6,00%.

Акции роста показывали смешанную динамику на фоне ротации в стоимостные акции, хотя немного и отыграли свое падение в феврале и марте. Индекс S&P 500 идет на новые рекорды, уровень в 4000 был преодолен, и вслед за ним пассивный фонд на этот индекс демонстрирует рост.

Продолжаем наблюдение того, есть ли практический смысл в стратегии покупки лучших перформеров (то бишь просто, что на слуху) против пассивного подхода.

P.S. Авторы канала не имеют открытых позиций по данным акциям. Всё это приводится в качестве ознакомительно-иллюстративного характера.

Начало наблюдения

За январь итоги

За февраль итоги

В течение квартала 2021 г. наш экспериментальный портфель «топ-10 2020 г.» вырос в абсолюте на 10,16%, в то время как выбранный бенчмарк, ETF на S&P 500, прирос на 6,00%.

Акции роста показывали смешанную динамику на фоне ротации в стоимостные акции, хотя немного и отыграли свое падение в феврале и марте. Индекс S&P 500 идет на новые рекорды, уровень в 4000 был преодолен, и вслед за ним пассивный фонд на этот индекс демонстрирует рост.

Продолжаем наблюдение того, есть ли практический смысл в стратегии покупки лучших перформеров (то бишь просто, что на слуху) против пассивного подхода.

P.S. Авторы канала не имеют открытых позиций по данным акциям. Всё это приводится в качестве ознакомительно-иллюстративного характера.

Telegram

Weird Finance

Топ-10 акций 2020 г. vs пассивный фонд

Мы тут решили провести небольшой эксперимент, который заключается в поиске ответа на вопрос «что если покупать лучшие акции индекса S&P 500 за прошедший год и формировать из него портфель?». И сможет ли такая стратегия…

Мы тут решили провести небольшой эксперимент, который заключается в поиске ответа на вопрос «что если покупать лучшие акции индекса S&P 500 за прошедший год и формировать из него портфель?». И сможет ли такая стратегия…

#WF_история

Кризис доткомов и психологические ошибки

В последнее время немало сравнений проводится между сегодняшней рыночной средой и пузырем доткомов в конце 1990-х-начале 2000 годах. Истоки пузыря доткомов неразрывно связаны с запуском Всемирной паутины в 1989 году и его дальнейшим использованием. 1990-е годы были периодом стремительного технологического прогресса и в особенности в части коммерциализации Интернета. Название «дотком» как раз и произошло от компаний с доменом «.com» в своем интернет-адресе, акции которых и лежали в основе спекулятивных торгов того времени.

Оглядываясь назад, мы склонны думать и рассуждать задним числом, что этот кризис был предсказуем, слишком очевиден и что якобы всё говорило о перегретости рынков и об излишнем энтузиазме участников рынка.

@weirdfin

Кризис доткомов и психологические ошибки

В последнее время немало сравнений проводится между сегодняшней рыночной средой и пузырем доткомов в конце 1990-х-начале 2000 годах. Истоки пузыря доткомов неразрывно связаны с запуском Всемирной паутины в 1989 году и его дальнейшим использованием. 1990-е годы были периодом стремительного технологического прогресса и в особенности в части коммерциализации Интернета. Название «дотком» как раз и произошло от компаний с доменом «.com» в своем интернет-адресе, акции которых и лежали в основе спекулятивных торгов того времени.

Оглядываясь назад, мы склонны думать и рассуждать задним числом, что этот кризис был предсказуем, слишком очевиден и что якобы всё говорило о перегретости рынков и об излишнем энтузиазме участников рынка.

@weirdfin

Яндекс Дзен

Кризис доткомов и психологические ошибки

В последнее время немало сравнений проводится между сегодняшней рыночной средой и пузырем доткомов в конце 1990-х-начале 2000 годах. Истоки пузыря доткомов неразрывно связаны с запуском Всемирной паутины в 1989 году и его дальнейшим использованием. 1990-е…

#мысливслух

#WF_инвест

У моего брокера есть одна классная фича, называется Morningstar Portfolio X-Ray (если буквально, то это рентген снимок портфеля). Что же говорит X-Ray? Он дает представление о распределении портфеля по классам активов, секторам, стилю и краткую выжимку по другим показателям (мультипликаторы, дюрация и т.д.) и всё это приправляет комментариями к каждому разделу.

В качестве примера взял свой портфель (небольшое отступление, я ранее писал для чего начал формировать портфель из дивидендных акций, можете посмотреть тут и тут) и вот что получил.

Риск портфеля умеренный (в принципе, что и ожидалось – акции компаний подобраны в первую очередь исходя из их способностей выплачивать дивиденды на протяжении долгих лет).

Портфель с такой аллокацией подходит для инвесторов с инвестиционным горизонтом от 3-х до 10 лет, обеспокоенных волатильностью (риском), но не озабоченных ею.

Инвестиционный стиль – стоимостные акции компаний с крупной капитализацией (large value), для них присуще вознаграждать своих акционеров в виде дивидендных выплат.

В отчете дополнительно предоставлена информация по типам акций в портфеле (Высокий доход, Физические активы, Цикличный, Медленный рост, Классический рост, Агрессивный рост и Спекулятивный рост). Больше половины представляют акции типа высокого дохода (т.е. дивидендные) и физические активы (акции реальной экономики), но при этом портфель не лишен элемента роста (т.к. я не стал отказывать себе в возможности участвовать в секулярном росте некоторых глобальных трендов -5G, облачные вычисления).

При этом меня предупреждают, что наблюдается перекос в некоторых секторах, таких как здравоохранение и технологический сектор (да, в технологической отрасли трудно найти акции с приемлемым уровнем дивидендов, но они есть). Дополнительно сказалось, что акции из этих секторов существенно выросли с момента моей покупки летом прошлого года. Тем не менее, для меня пока что это не проблема, т.к. у меня впереди достаточно времени выровнять распределение по секторам.

Прошлый год для дивидендных акций был не самый простой – некоторым компаниям приходилось сокращать либо задерживать выплату по дивидендам. Однако с другой стороны это создает возможность найти и войти в прекрасный бизнес, который, несмотря на тяжелое время, смог удержать (а то и увеличить) дивиденды и купить его относительно дешево.

Конечно, не все компании, акции которых предлагают высокую дивдоходность заслуживают вашего внимания, потому что в такой ситуации легко попасться в дивидендную ловушку (например, нестабильный коэффициент выплаты дивидендов, высокий финансовый рычаг).

Кому интересно, могу в следующий раз разобрать акции, которые находятся у меня в портфеле

#WF_инвест

У моего брокера есть одна классная фича, называется Morningstar Portfolio X-Ray (если буквально, то это рентген снимок портфеля). Что же говорит X-Ray? Он дает представление о распределении портфеля по классам активов, секторам, стилю и краткую выжимку по другим показателям (мультипликаторы, дюрация и т.д.) и всё это приправляет комментариями к каждому разделу.

В качестве примера взял свой портфель (небольшое отступление, я ранее писал для чего начал формировать портфель из дивидендных акций, можете посмотреть тут и тут) и вот что получил.

Риск портфеля умеренный (в принципе, что и ожидалось – акции компаний подобраны в первую очередь исходя из их способностей выплачивать дивиденды на протяжении долгих лет).

Портфель с такой аллокацией подходит для инвесторов с инвестиционным горизонтом от 3-х до 10 лет, обеспокоенных волатильностью (риском), но не озабоченных ею.

Инвестиционный стиль – стоимостные акции компаний с крупной капитализацией (large value), для них присуще вознаграждать своих акционеров в виде дивидендных выплат.

В отчете дополнительно предоставлена информация по типам акций в портфеле (Высокий доход, Физические активы, Цикличный, Медленный рост, Классический рост, Агрессивный рост и Спекулятивный рост). Больше половины представляют акции типа высокого дохода (т.е. дивидендные) и физические активы (акции реальной экономики), но при этом портфель не лишен элемента роста (т.к. я не стал отказывать себе в возможности участвовать в секулярном росте некоторых глобальных трендов -5G, облачные вычисления).

При этом меня предупреждают, что наблюдается перекос в некоторых секторах, таких как здравоохранение и технологический сектор (да, в технологической отрасли трудно найти акции с приемлемым уровнем дивидендов, но они есть). Дополнительно сказалось, что акции из этих секторов существенно выросли с момента моей покупки летом прошлого года. Тем не менее, для меня пока что это не проблема, т.к. у меня впереди достаточно времени выровнять распределение по секторам.

Прошлый год для дивидендных акций был не самый простой – некоторым компаниям приходилось сокращать либо задерживать выплату по дивидендам. Однако с другой стороны это создает возможность найти и войти в прекрасный бизнес, который, несмотря на тяжелое время, смог удержать (а то и увеличить) дивиденды и купить его относительно дешево.

Конечно, не все компании, акции которых предлагают высокую дивдоходность заслуживают вашего внимания, потому что в такой ситуации легко попасться в дивидендную ловушку (например, нестабильный коэффициент выплаты дивидендов, высокий финансовый рычаг).

Кому интересно, могу в следующий раз разобрать акции, которые находятся у меня в портфеле

Telegram

Weird Finance

#WF_мысли

Мысли вслух

Сейчас я на стадии формирования портфеля из дивидендных акций (которые торгуются на американском рынке, но необязательно американская компания). Горизонт инвестирования - 10 лет, с ежеквартальным пополнением счёта.

Цель - получение…

Мысли вслух

Сейчас я на стадии формирования портфеля из дивидендных акций (которые торгуются на американском рынке, но необязательно американская компания). Горизонт инвестирования - 10 лет, с ежеквартальным пополнением счёта.

Цель - получение…

#WF_инвест

Акции "вечного" роста

Можно выделить два вида роста - циклический (зависит от бизнес циклов) и секулярный (продолжительный рост, который охватывает больше, чем просто несколько полных экономических цикла).

Экономическое развитие всегда находится в состоянии волнового движения, которое гипотетически можно охарактеризовать в виде следующих циклов - рост-пик-сокращение-дно-восстановление, а потом все заново повторяется. Компании определенных индустрий двигаются вместе с этими бизнес циклами (т.к. их выручка и прибыльность зависит от каруселей вверх-вниз) и акции таких компаний процикличны. К таким индустриям традиционно относят – добычу сырьевых товаров, индустрию нефтегаза, автомобилестроение, туризм, люксовые товары и т.п.

@weirdfin

Акции "вечного" роста

Можно выделить два вида роста - циклический (зависит от бизнес циклов) и секулярный (продолжительный рост, который охватывает больше, чем просто несколько полных экономических цикла).

Экономическое развитие всегда находится в состоянии волнового движения, которое гипотетически можно охарактеризовать в виде следующих циклов - рост-пик-сокращение-дно-восстановление, а потом все заново повторяется. Компании определенных индустрий двигаются вместе с этими бизнес циклами (т.к. их выручка и прибыльность зависит от каруселей вверх-вниз) и акции таких компаний процикличны. К таким индустриям традиционно относят – добычу сырьевых товаров, индустрию нефтегаза, автомобилестроение, туризм, люксовые товары и т.п.

@weirdfin

Яндекс Дзен

Акции "вечного" роста

ФОТО; unsplash.com Можно выделить два вида роста - циклический (зависит от бизнес циклов) и секулярный (продолжительный рост, который охватывает больше, чем просто несколько полных экономических цикла). Экономическое развитие всегда находится в состоянии…

#WF_инвест

Всепогодный портфель Рэя Далио

Представьте себе такой инвестиционный портфель, который будет приносить прибыль при любых экономических ситуациях в мире и кризисы ему нипочем. Представили? Ну, такого нет. Но есть попытки построить такие, причем недурные. Один из таких примеров - Всепогодный портфель (All Weather Portfolio) Рэя Далио, основателя крупнейшего хэдж-фонда в мире, Bridgewater Associates.

@weirdfin

Всепогодный портфель Рэя Далио

Представьте себе такой инвестиционный портфель, который будет приносить прибыль при любых экономических ситуациях в мире и кризисы ему нипочем. Представили? Ну, такого нет. Но есть попытки построить такие, причем недурные. Один из таких примеров - Всепогодный портфель (All Weather Portfolio) Рэя Далио, основателя крупнейшего хэдж-фонда в мире, Bridgewater Associates.

@weirdfin

Яндекс Дзен

Всепогодный портфель Рэя Далио

Представьте себе такой инвестиционный портфель, который будет приносить прибыль при любых экономических ситуациях в мире и кризисы среднего возраста ему нипочем. Представили? Ну, такого нет. Но есть попытки построить такие, причем недурные. Один из таких…

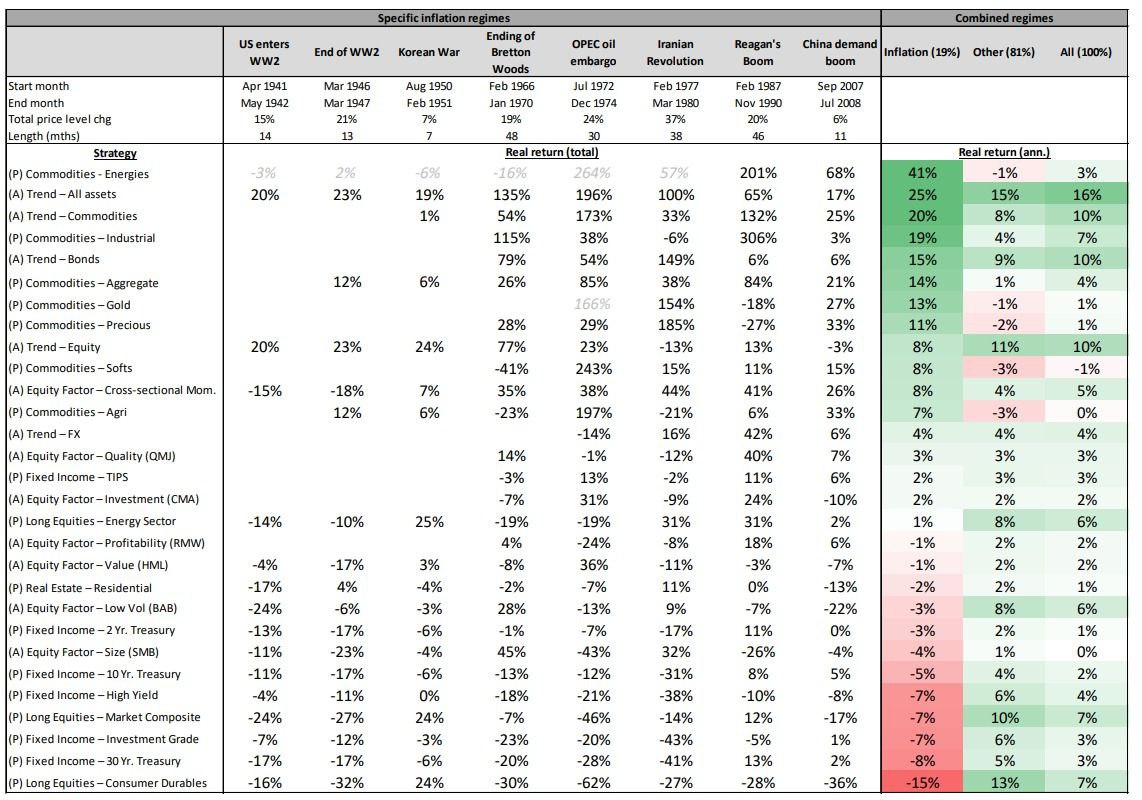

Инвестиционные стратегии в период высокой инфляции

Давно тут ничего не было, за это время много что произошло, хорошего и плохого.

Сейчас умы инвесторов сосредоточены на инфляции, рисках рецессии, стагфляции и т.п.

Поэтому хочу поделиться тут с вами основательным исследованием на тему эффективности пассивных и активных инвестиционных стратегий в периоды высокой инфляции в развитых странах (США, Великобритания, Япония) на основе данных аж с 1926 года.

Работа концентрируется именно на том, насколько неожиданная инфляция (инфляционный шок) коррелирует с результатами инвестиционных стратегий (для наглядности инфляционные режимы сравниваются с нормальными периодами).

В целом, выводы подтверждают уже известные факты - облигации показывают негативную реальную доходность во время роста инфляции (и чем длиннее срок, тем хуже), а товары (по сути являясь источником инфляции) чувствуют себя очень хорошо. При этом, способность защитить от инфляции у товаров варьируется от одного вида к другому. Что касается акции, то инфляционный шок для них является негативным событием.

Анализ активных стратегий показал, что использование стратегий следованию тренда (моментума) по акциям, облигациям, товарам и валютам предоставляет впечатляющие результаты. Все потому, что инфляционные шоки не дело одной ночи и зачастую длятся долго, что позитивно сказывается на стратегиях тренда.

Стратегии на основе выбора факторов по большей части сохраняют стоимость инвестиции, показывая небольшую реальную доходность (например, для акций фактора Качества +3% и фактора Стоимости -1%), что по сути намного превосходит просто пассивные инвестиции в акции или облигации.

Хотя, стратегии следованию тренда, показали себя лучше, чем факторные стратегии, они имеют ограничение из-за сложности их использования и расходов по их реализации.

Для ценителей вин и картин, можно отметить, что такого рода инвестиции показали хорошую защиту от инфляции с реальной доходностью от +5%.

Кроме того, в работе поднимается ключевой вопрос - будет ли по другому в этот раз?

В мире с прошлого века произошло немало структурных изменений, в частности технологических. Сами технологии носят дефляционный характер и их дальнейшее развитие и массовое использование/внедрение может также оказывать влияние на общую инфляцию.

Кроме того структура экономики тех же Штатов сильно поменялась с середины прошлого века (сейчас большую часть составляет сектор услуг, который более восприимчив к инфляции). Так что к использованию и интерпретации данных следует подходить с осторожностью.

Давно тут ничего не было, за это время много что произошло, хорошего и плохого.

Сейчас умы инвесторов сосредоточены на инфляции, рисках рецессии, стагфляции и т.п.

Поэтому хочу поделиться тут с вами основательным исследованием на тему эффективности пассивных и активных инвестиционных стратегий в периоды высокой инфляции в развитых странах (США, Великобритания, Япония) на основе данных аж с 1926 года.

Работа концентрируется именно на том, насколько неожиданная инфляция (инфляционный шок) коррелирует с результатами инвестиционных стратегий (для наглядности инфляционные режимы сравниваются с нормальными периодами).

В целом, выводы подтверждают уже известные факты - облигации показывают негативную реальную доходность во время роста инфляции (и чем длиннее срок, тем хуже), а товары (по сути являясь источником инфляции) чувствуют себя очень хорошо. При этом, способность защитить от инфляции у товаров варьируется от одного вида к другому. Что касается акции, то инфляционный шок для них является негативным событием.

Анализ активных стратегий показал, что использование стратегий следованию тренда (моментума) по акциям, облигациям, товарам и валютам предоставляет впечатляющие результаты. Все потому, что инфляционные шоки не дело одной ночи и зачастую длятся долго, что позитивно сказывается на стратегиях тренда.

Стратегии на основе выбора факторов по большей части сохраняют стоимость инвестиции, показывая небольшую реальную доходность (например, для акций фактора Качества +3% и фактора Стоимости -1%), что по сути намного превосходит просто пассивные инвестиции в акции или облигации.

Хотя, стратегии следованию тренда, показали себя лучше, чем факторные стратегии, они имеют ограничение из-за сложности их использования и расходов по их реализации.

Для ценителей вин и картин, можно отметить, что такого рода инвестиции показали хорошую защиту от инфляции с реальной доходностью от +5%.

Кроме того, в работе поднимается ключевой вопрос - будет ли по другому в этот раз?

В мире с прошлого века произошло немало структурных изменений, в частности технологических. Сами технологии носят дефляционный характер и их дальнейшее развитие и массовое использование/внедрение может также оказывать влияние на общую инфляцию.

Кроме того структура экономики тех же Штатов сильно поменялась с середины прошлого века (сейчас большую часть составляет сектор услуг, который более восприимчив к инфляции). Так что к использованию и интерпретации данных следует подходить с осторожностью.

{kind=link}

Ошибки, которые мешают инвесторам - предубеждение статус-кво

Оставаться при текущем положении дел, нежелание принимать нужное решение, скептицизм к изменениям — всё это лежит в основе предубеждения статуса-кво. Если перед инвесторами стоит большое количество сложных, сбивающих с толку опций выбора, то они предпочтут ничего не делать. Для них какие либо изменения — это издержки, и они избегают их как можно дольше пока такие издержки не становятся чрезмерно убыточными.

Частенько инвесторы привязываются к одним и тем же инвестициям на многие годы, несмотря на то, что доходность по ним низкая на протяжении длительного периода. И нередко такая привязанность перерастает в нечто личное. Особенно такое связано с инвестициями в недвижимость и память о прожитых годах в квартире/доме может препятствовать принятию решений, даже если за это предлагают высокую цену.

Или вам может знакома ситуация, когда вы держите определенные акции и не хотите их продавать? Хотя такое изменение привело бы к улучшению портфеля, снижению возможных убытков.

Предубеждение статус-кво связано с боязнью понести убытки, от этого инвестор не совершает каких-либо действий. В результате этого возникает концентрация в одном типе инвестиции (снижение диверсификации соответственно).

Инвесторы в таких случаях преувеличивают расходы, которые могут возникнут, если они поменяют статус-кво.

Допустим, они могут преувиличивать волатильность, транзакционные издержки и другие особенности инвестиции. Тем самым, они стараются утвердиться в своем мнении, что менять ничего не нужно.

Последствия предубеждения статус-кво приводят к тому, что инвесторы вкладываются в один и тот же тип инвестиций. К примеру, такие инвесторы привыкли инвестировать только в акции компаний крупной капитализации и будут делать так дальше, несмотря на то, что дополнительные инвестиции в акции средней и малой капитализации позволили бы им достичь их целей быстрее в долгосрочном периоде.

Ничего не делать легче и не несет эмоциональной боли. И конечно же быть привязанным к первому решению частая тенденция, но не всегда верная.

Как постараться избежать последствий предубеждения статус-кво и других таких эмоциональных предубеждений уже в следующих постах.

Оставаться при текущем положении дел, нежелание принимать нужное решение, скептицизм к изменениям — всё это лежит в основе предубеждения статуса-кво. Если перед инвесторами стоит большое количество сложных, сбивающих с толку опций выбора, то они предпочтут ничего не делать. Для них какие либо изменения — это издержки, и они избегают их как можно дольше пока такие издержки не становятся чрезмерно убыточными.

Частенько инвесторы привязываются к одним и тем же инвестициям на многие годы, несмотря на то, что доходность по ним низкая на протяжении длительного периода. И нередко такая привязанность перерастает в нечто личное. Особенно такое связано с инвестициями в недвижимость и память о прожитых годах в квартире/доме может препятствовать принятию решений, даже если за это предлагают высокую цену.

Или вам может знакома ситуация, когда вы держите определенные акции и не хотите их продавать? Хотя такое изменение привело бы к улучшению портфеля, снижению возможных убытков.

Предубеждение статус-кво связано с боязнью понести убытки, от этого инвестор не совершает каких-либо действий. В результате этого возникает концентрация в одном типе инвестиции (снижение диверсификации соответственно).

Инвесторы в таких случаях преувеличивают расходы, которые могут возникнут, если они поменяют статус-кво.

Допустим, они могут преувиличивать волатильность, транзакционные издержки и другие особенности инвестиции. Тем самым, они стараются утвердиться в своем мнении, что менять ничего не нужно.

Последствия предубеждения статус-кво приводят к тому, что инвесторы вкладываются в один и тот же тип инвестиций. К примеру, такие инвесторы привыкли инвестировать только в акции компаний крупной капитализации и будут делать так дальше, несмотря на то, что дополнительные инвестиции в акции средней и малой капитализации позволили бы им достичь их целей быстрее в долгосрочном периоде.

Ничего не делать легче и не несет эмоциональной боли. И конечно же быть привязанным к первому решению частая тенденция, но не всегда верная.

Как постараться избежать последствий предубеждения статус-кво и других таких эмоциональных предубеждений уже в следующих постах.

Высокодоходные акции (пример собственного портфеля)

Ранее я рассказывал о своем инвестиционном портфеле, его стратегии и стиле. Можно посмотреть тут.

Под высокодоходными акциями понимаются акции с высокой дивидендной доходностью. На данный момент портфель, собранный из таких ценных бумаг, показывает текущую дивидендную доходность 5.2%.

Касательно самого понятия инвестиции я придерживаюсь следующей классификации: инвестиции не обязательно должны быть проданы, чтобы принести деньги, а сами генерируют постоянный денежный поток либо же инвестиции это то, что можно купить дешевле и продать уже по более высокой цене.

Конечно, при втором случае, ваша оценка на основе анализа (тщательного?) должна по итогу совпасть с мнением рынка, чтобы реализовать инвестицию по высокой цене.

Я предпочитаю придерживаться первого понятия в своем подходе и следовательно стараюсь подбирать акции, которые недооцененны (value) и платят хорошие дивиденды (dividend income) для выстраивания регулярного графика денежных выплат.

Топ 10 акций с наибольшей рыночной стоимостью в моем портфеле:

Abbvie (ABBV), Verizon (VZ), BlackRock Science and Trust (BST), GSK, AT&T (T), Coca-Cola (KO), Cisco (CSCO), Crown Castle (CCI), Altria (MO), Pfizer (PFE).

Компании в целом многим знакомые, известные. Рассмотрим ABBV, крупная фармацевтическая компания, ориентированная на разработку препаратов в направлении иммунологии, онкологии, вирусологии, гастроэнтерологии и неврологии.

В 2012 была выделена из Abbot (кстати является дивидендным аристократом) в отдельную компанию. Основной препарат-блокбастер Abbvie это Humira, патент которой истекает в 2023 году, поэтому компания активно выстраивает портфель из новых лекарственных препаратов (Rinvoq, Skyrizi).

Див.доходность акции 3.77% при коэффициенте выплаты 40%, что является комфортным уровнем с дальнейшим потенциалом роста.

Оценивается в почти 11 раз выше прогнозируемой прибыли ( P/E fwd) при текущей цене в ~$148, что неплохо в сравнении с сектором и исторической средней самой компании.

В целом всё тут расписать не получится, но акция данной компании неплохой кандидат для дивидендного портфеля.

Ранее я рассказывал о своем инвестиционном портфеле, его стратегии и стиле. Можно посмотреть тут.

Под высокодоходными акциями понимаются акции с высокой дивидендной доходностью. На данный момент портфель, собранный из таких ценных бумаг, показывает текущую дивидендную доходность 5.2%.

Касательно самого понятия инвестиции я придерживаюсь следующей классификации: инвестиции не обязательно должны быть проданы, чтобы принести деньги, а сами генерируют постоянный денежный поток либо же инвестиции это то, что можно купить дешевле и продать уже по более высокой цене.

Конечно, при втором случае, ваша оценка на основе анализа (тщательного?) должна по итогу совпасть с мнением рынка, чтобы реализовать инвестицию по высокой цене.

Я предпочитаю придерживаться первого понятия в своем подходе и следовательно стараюсь подбирать акции, которые недооцененны (value) и платят хорошие дивиденды (dividend income) для выстраивания регулярного графика денежных выплат.

Топ 10 акций с наибольшей рыночной стоимостью в моем портфеле:

Abbvie (ABBV), Verizon (VZ), BlackRock Science and Trust (BST), GSK, AT&T (T), Coca-Cola (KO), Cisco (CSCO), Crown Castle (CCI), Altria (MO), Pfizer (PFE).

Компании в целом многим знакомые, известные. Рассмотрим ABBV, крупная фармацевтическая компания, ориентированная на разработку препаратов в направлении иммунологии, онкологии, вирусологии, гастроэнтерологии и неврологии.

В 2012 была выделена из Abbot (кстати является дивидендным аристократом) в отдельную компанию. Основной препарат-блокбастер Abbvie это Humira, патент которой истекает в 2023 году, поэтому компания активно выстраивает портфель из новых лекарственных препаратов (Rinvoq, Skyrizi).

Див.доходность акции 3.77% при коэффициенте выплаты 40%, что является комфортным уровнем с дальнейшим потенциалом роста.

Оценивается в почти 11 раз выше прогнозируемой прибыли ( P/E fwd) при текущей цене в ~$148, что неплохо в сравнении с сектором и исторической средней самой компании.

В целом всё тут расписать не получится, но акция данной компании неплохой кандидат для дивидендного портфеля.

Telegram

Weird Finance

#мысливслух

#WF_инвест

У моего брокера есть одна классная фича, называется Morningstar Portfolio X-Ray (если буквально, то это рентген снимок портфеля). Что же говорит X-Ray? Он дает представление о распределении портфеля по классам активов, секторам, стилю…

#WF_инвест

У моего брокера есть одна классная фича, называется Morningstar Portfolio X-Ray (если буквально, то это рентген снимок портфеля). Что же говорит X-Ray? Он дает представление о распределении портфеля по классам активов, секторам, стилю…