#масло #ЄС Отже, європейський ринок відреагував на черговий стрибок #GDT. Після двох тижнів стабілізації, ціни на моноліт в Європі зміцнилися на 150-200 EUR/t, на додачу, зникли демпінгові (читай, польські) офери.

Ці зміни вже встигли екстраполюватися на сировинний ринок. Крім зростання вартості наливних вершків, фіксуємо подорожчання молока на споті, вартість якого помітно просіла в червні.

Отже, звітний тиждень підтримав глобальний тренд зростання, який триває вже більше місяця. На тлі сезонного зниження пропозиції сировини, очікуємо на масовий ріст закупівельних цін сирого молока первинного ринку в Європі в липні.

Наступна «критична позначка» для тренду біржових - середина липня, початок масових відпусток.

Ці зміни вже встигли екстраполюватися на сировинний ринок. Крім зростання вартості наливних вершків, фіксуємо подорожчання молока на споті, вартість якого помітно просіла в червні.

Отже, звітний тиждень підтримав глобальний тренд зростання, який триває вже більше місяця. На тлі сезонного зниження пропозиції сировини, очікуємо на масовий ріст закупівельних цін сирого молока первинного ринку в Європі в липні.

Наступна «критична позначка» для тренду біржових - середина липня, початок масових відпусток.

#Китай Відповідно до розрахунків Freshagenda/Ever.Ag за 5 місяців поточного року китайський імпорт молочних продуктів впав на 10% порівняно з відповідним періодом 2023 року (в еквіваленті сухих речовин, на скільки розумію). На тлі тотального падіння зовнішніх закупівель сухого молока та сироватки, продовжується позитивний тренд для імпорту сиру та молочних жирів, в т.ч. вершкового масла.

Не дивлячись на зниження виробництва сухого незбираного молока та мінімальні запаси на кінець квітня, імпорт головного товару в травні знизився на 33% до травня 2023 року (-5% за п’ять місяців). Травневе зниження по СЗМ становить -52% до травня 2023 року (-35% за п’ять місяців), по сироватці становить -9% (-15% за п’ять місяців).

Проте, варто зауважити попит на жири, що продовжує чинити тиск на світову вартість товару. За п’ять місяців поточного року китайський імпорт масла, зневодненого молочного жиру та наливних вершків виріс на 9% (в еквіваленті масла, тобто перерахунок на 82,5%) порівняно з відповідним періодом 2023 року. Травень до травня обраховується в +40%!

Не дивлячись на зниження виробництва сухого незбираного молока та мінімальні запаси на кінець квітня, імпорт головного товару в травні знизився на 33% до травня 2023 року (-5% за п’ять місяців). Травневе зниження по СЗМ становить -52% до травня 2023 року (-35% за п’ять місяців), по сироватці становить -9% (-15% за п’ять місяців).

Проте, варто зауважити попит на жири, що продовжує чинити тиск на світову вартість товару. За п’ять місяців поточного року китайський імпорт масла, зневодненого молочного жиру та наливних вершків виріс на 9% (в еквіваленті масла, тобто перерахунок на 82,5%) порівняно з відповідним періодом 2023 року. Травень до травня обраховується в +40%!

{kind=link}

#GDT359⬇️-6.9%

⬇️-4.3%|СHМ|3.218USD (2.995EUR)

⬇️-6.1%|СЗМ|2.586USD (2.407EUR)

⬇️-10.2%|Масло|6.546USD (6.092EUR)

⬇️-10.7%|ЗМЖ|6.517USD (6.065EUR)

На Тур де Франс сьогодні без несподіванок, словенці вже забули вчорашню поразку від Англії на ЧЄ. А от на GDT все дуже «красиво».

Сьогодні однозначно очікувалось зниження, але така різка корекція виявилась сюрпризом. Все вниз, особливо жири.

Тут одразу дві причини впадають на думку: 1) в липні другий контракт, з найбільшим обсягом пропозиції, припадає на вересень – по суті, перший місяць сезону з високим обсягом виробництва сировини; 2) сезонне зниження глобального попиту (почалось спостерігатися минулого тижня на споті, ф’ючерсах та Пульсі), яке може тривати до завершення періоду відпусток в західному світі (кінець серпня).

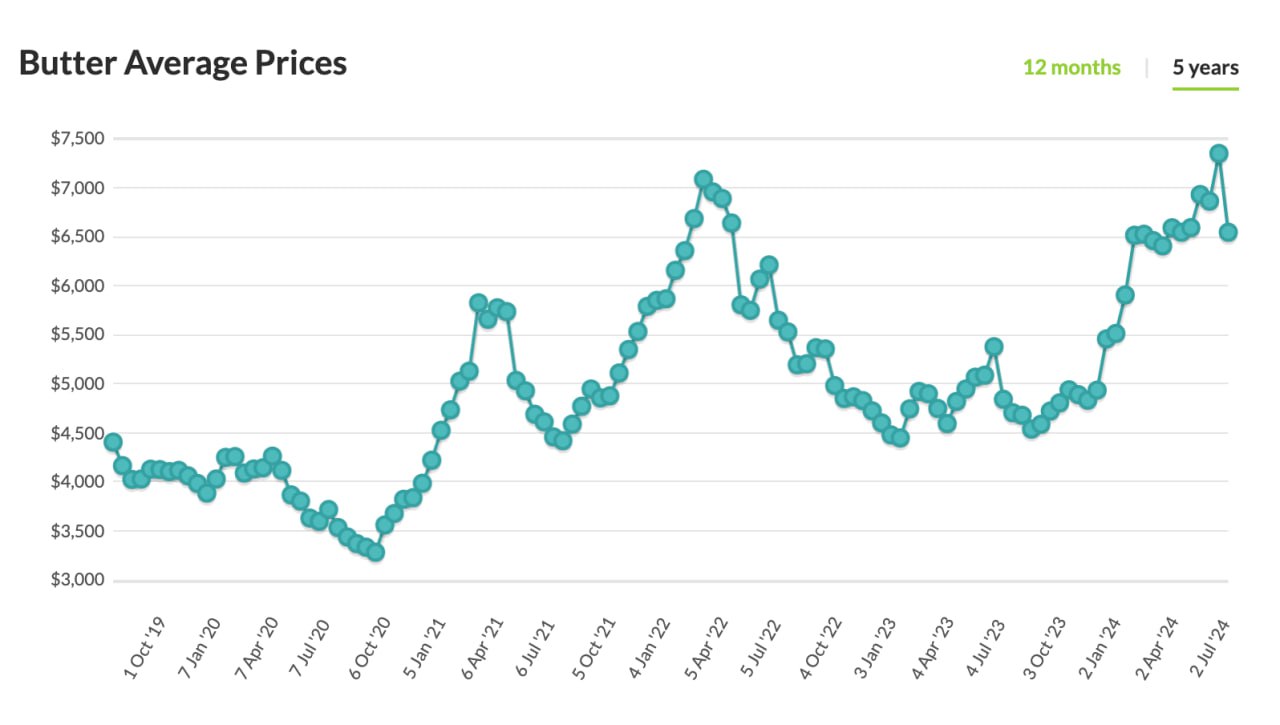

Не дивлячись на різке падіння, вершкове масло опустилося до середніх значень 2024 року – 6500 USD/t, все ще високий показник порівняно з історичною середньою (на графіку).

⬇️-4.3%|СHМ|3.218USD (2.995EUR)

⬇️-6.1%|СЗМ|2.586USD (2.407EUR)

⬇️-10.2%|Масло|6.546USD (6.092EUR)

⬇️-10.7%|ЗМЖ|6.517USD (6.065EUR)

На Тур де Франс сьогодні без несподіванок, словенці вже забули вчорашню поразку від Англії на ЧЄ. А от на GDT все дуже «красиво».

Сьогодні однозначно очікувалось зниження, але така різка корекція виявилась сюрпризом. Все вниз, особливо жири.

Тут одразу дві причини впадають на думку: 1) в липні другий контракт, з найбільшим обсягом пропозиції, припадає на вересень – по суті, перший місяць сезону з високим обсягом виробництва сировини; 2) сезонне зниження глобального попиту (почалось спостерігатися минулого тижня на споті, ф’ючерсах та Пульсі), яке може тривати до завершення періоду відпусток в західному світі (кінець серпня).

Не дивлячись на різке падіння, вершкове масло опустилося до середніх значень 2024 року – 6500 USD/t, все ще високий показник порівняно з історичною середньою (на графіку).

{kind=link}

#GDT350➡️+0.4%

⬆️+4.0%|ЗМЖ|6.674USD (6.201EUR)

↗️+0.8%|Масло|6.606USD (6.056EUR)

↘️-1.1%|СЗМ|2.566USD (2.353EUR)

↘️-1.6%|СHМ|3.142USD (2.881EUR)

Результати останнього аукціону, який відбувся у вівторок, були досить стриманими, з укріпленням для жирів та послабленням для сухого молока. Дані тренди є актуальними для світового ринку починаючи з літа.

Відсутність активності на каналі останні тижні була відгуком подій на ринку. Як вже зазначав, західний світ поступово розконцентровує традиційний період літніх відпусток (перші три тижні серпня) – активність операторів і профільних ЗМІ в липні майже нульова, ціни ведуть себе відповідно. Європа – флагман стабільності.

Падіння на попередній сесії (2 липня) майже ніяк не відобразилося на європейських цінах (незначне коливання по маслу, яке відновило високі значення в середині місяця).

Зниження цін на GDT в липні традиційно пов’язане з початком нового сезону молока в Новій Зеландії, відповідно, з ростом пропозиції товарів. Відновлення вартості масла та ЗМЖ у вівторок таким чином підтверджує глобальний попит на жири – вершкове масло «не бажає» мати значний дисконт до конкурентів (див. на малюнку від Freshagenda).

По імпортних регіонах (в рамках активності на GDT) також без змін: Китай - ніякий, Південно-Східна Азія та Близький Схід проявляють активність помірними хвилями.

Потреба світового ринку в жирах лишається актуальною, на ціни СЗМ давлять декілька чинників: пасивність Азії, ріст запасів в США та в Індії (внутрішні ціни на індійський товар поки високі, але є ризик застосування «експортної субсидії»).

Тому, через канікули глобальних трейдерів, наступний місяць, вірогідно, зможемо побачити певне послаблення котирувань. Але реальна картина вже буде формуватися у вересні.

Канал поки також буде функціонувати в «лайтовому» форматі. У разі потреби в актуальній інформації підписуйтесь на звіти Інфагро або звертайтесь @MaksDairyInfa.

⬆️+4.0%|ЗМЖ|6.674USD (6.201EUR)

↗️+0.8%|Масло|6.606USD (6.056EUR)

↘️-1.1%|СЗМ|2.566USD (2.353EUR)

↘️-1.6%|СHМ|3.142USD (2.881EUR)

Результати останнього аукціону, який відбувся у вівторок, були досить стриманими, з укріпленням для жирів та послабленням для сухого молока. Дані тренди є актуальними для світового ринку починаючи з літа.

Відсутність активності на каналі останні тижні була відгуком подій на ринку. Як вже зазначав, західний світ поступово розконцентровує традиційний період літніх відпусток (перші три тижні серпня) – активність операторів і профільних ЗМІ в липні майже нульова, ціни ведуть себе відповідно. Європа – флагман стабільності.

Падіння на попередній сесії (2 липня) майже ніяк не відобразилося на європейських цінах (незначне коливання по маслу, яке відновило високі значення в середині місяця).

Зниження цін на GDT в липні традиційно пов’язане з початком нового сезону молока в Новій Зеландії, відповідно, з ростом пропозиції товарів. Відновлення вартості масла та ЗМЖ у вівторок таким чином підтверджує глобальний попит на жири – вершкове масло «не бажає» мати значний дисконт до конкурентів (див. на малюнку від Freshagenda).

По імпортних регіонах (в рамках активності на GDT) також без змін: Китай - ніякий, Південно-Східна Азія та Близький Схід проявляють активність помірними хвилями.

Потреба світового ринку в жирах лишається актуальною, на ціни СЗМ давлять декілька чинників: пасивність Азії, ріст запасів в США та в Індії (внутрішні ціни на індійський товар поки високі, але є ризик застосування «експортної субсидії»).

Тому, через канікули глобальних трейдерів, наступний місяць, вірогідно, зможемо побачити певне послаблення котирувань. Але реальна картина вже буде формуватися у вересні.

Канал поки також буде функціонувати в «лайтовому» форматі. У разі потреби в актуальній інформації підписуйтесь на звіти Інфагро або звертайтесь @MaksDairyInfa.

{kind=link}

#Китай Ще один розлогий коментар по Китаю від команди італійського CLAL:

Уповільнення китайської економіки досягло такого рівня, що спонукало Китайський центральний банк прийняти рішення знизити процентні ставки з метою стимулювання економічного відновлення. Це уповільнення відображається як в імпорті (загальне уповільнення порівняно з попередніми роками), так і у внутрішньому споживанні.

СВИНИНА. Слабкий попит і надлишок пропозиції призвели до падіння обсягів імпорту, який в першому півріччі 2024 року був більш ніж на чверть нижчим (-27%) порівняно з першим півріччям 2023 року. У вартісному вираженні падіння було ще суттєвішим: -40,8%, що призвело до скорочення імпорту до позначки 2,2 млрд USD.

Ринок, який характеризується млявим споживанням, призвів до падіння внутрішнього виробництва свинини і, як наслідок, скорочення кількості свиноматок. Цей сценарій стимулював відновлення цін у червні як на свиней (+10,4%), так і на свинину (+10,9%) порівняно з попереднім місяцем.

КОРМОВА БАЗА. Повертаючись до сировинних позицій, скорочення кількості свиней у Китаї спричинило зниження попиту на корми. Відповідно, споживання сої та кукурудзи в країні сповільнилося. Ринок сої та її похідних характеризується високою пропозицією порівняно з попитом завдяки значним обсягам імпорту (48,4 млн тонн у першому півріччі 2024 року). Протягом найближчих місяців попит Китаю на міжнародних ринках може ослабнути та поглинути менше продукції (скорочення імпорту зі США вже очевидно для олійних культур, враховуючи -37,9% за перше півріччя 2024 року порівняно з тим же періодом 2023 року), що спричинить ведмежий ефект для глобальних цін.

Крім того, ринок кукурудзи в даний час також характеризується високою пропозицією, це було причиною для зниження внутрішніх цін за останні 12 місяців і скорочення імпорту.

МОЛОЧКА. Попит у молочному секторі також слабкий. Місцева пропозиція зростає завдяки інвестиціям в промислові виробничі потужності, тоді як закупівельні ціни на сире молоко мають низхідну тенденцію протягом тривалого періоду, досягнувши різниці на -22,5% між червнем 2022 року та січнем 2024 року.

Загальна картина демонструє триваючу негативну тенденцію для імпорту: у першому півріччі китайський імпорт молочних продуктів скоротився в цілому на 16% порівняно з аналогічним періодом 2023 року, зі зниженням переважно для питного та сухого молока.

Уповільнення китайської економіки досягло такого рівня, що спонукало Китайський центральний банк прийняти рішення знизити процентні ставки з метою стимулювання економічного відновлення. Це уповільнення відображається як в імпорті (загальне уповільнення порівняно з попередніми роками), так і у внутрішньому споживанні.

СВИНИНА. Слабкий попит і надлишок пропозиції призвели до падіння обсягів імпорту, який в першому півріччі 2024 року був більш ніж на чверть нижчим (-27%) порівняно з першим півріччям 2023 року. У вартісному вираженні падіння було ще суттєвішим: -40,8%, що призвело до скорочення імпорту до позначки 2,2 млрд USD.

Ринок, який характеризується млявим споживанням, призвів до падіння внутрішнього виробництва свинини і, як наслідок, скорочення кількості свиноматок. Цей сценарій стимулював відновлення цін у червні як на свиней (+10,4%), так і на свинину (+10,9%) порівняно з попереднім місяцем.

КОРМОВА БАЗА. Повертаючись до сировинних позицій, скорочення кількості свиней у Китаї спричинило зниження попиту на корми. Відповідно, споживання сої та кукурудзи в країні сповільнилося. Ринок сої та її похідних характеризується високою пропозицією порівняно з попитом завдяки значним обсягам імпорту (48,4 млн тонн у першому півріччі 2024 року). Протягом найближчих місяців попит Китаю на міжнародних ринках може ослабнути та поглинути менше продукції (скорочення імпорту зі США вже очевидно для олійних культур, враховуючи -37,9% за перше півріччя 2024 року порівняно з тим же періодом 2023 року), що спричинить ведмежий ефект для глобальних цін.

Крім того, ринок кукурудзи в даний час також характеризується високою пропозицією, це було причиною для зниження внутрішніх цін за останні 12 місяців і скорочення імпорту.

МОЛОЧКА. Попит у молочному секторі також слабкий. Місцева пропозиція зростає завдяки інвестиціям в промислові виробничі потужності, тоді як закупівельні ціни на сире молоко мають низхідну тенденцію протягом тривалого періоду, досягнувши різниці на -22,5% між червнем 2022 року та січнем 2024 року.

Загальна картина демонструє триваючу негативну тенденцію для імпорту: у першому півріччі китайський імпорт молочних продуктів скоротився в цілому на 16% порівняно з аналогічним періодом 2023 року, зі зниженням переважно для питного та сухого молока.

{kind=link}

#Індія #СЗМ Нещодавно зазначав, що в Індії фіксується надлишок запасів сухого знежиреного молока. По різним оцінкам, це 50-100 тис. тонн СЗМ.

Високі запаси товару тиснуть на ціни (на чарті моніторинг динаміки експортної вартості індійського СЗМ від Vesper), що, в свою чергу, сприяє зниженню закупівельної вартості сирого молока. А через те, що виробництво сировини в Індії = виробництво в господарствах населення, ризик соціального збурення завжди є дуже високим. В таких ситуаціях на сцені одразу з’являється «чиновник» з варіантами вирішення питання. Минулі «проекти» з дотаціями для експортерів призвели до конкурентів скарг у ВТО, тому поточна ініціатива стосувалася державних інтервенцій (точніше, покриття затрат на зберігання).

Однак, схоже, уряд знайшов інше рішення – держконтракти на експорт СЗМ до сусіднього Бангладешу. Прохідна ціна може бути 2500 USD, це приблизно поточний рівень ЄС, але різниця в доставці вирішує. Плюс Фонд розвитку інфраструктури тваринництва буде надавати підтримку виробникам для вирішення логістичних та інших проблем.

Для глобальних цін на СЗМ це робочий варіант. Звісно, додаткові обсяги пропозиції не сприяють зміцненню вартості товару, але те, що надлишок абсорбується в Бангладеш, країну, яка традиційно в гонитві за найдешевшими оферами, не розбалансує поточний баланс та світові ціни.

Високі запаси товару тиснуть на ціни (на чарті моніторинг динаміки експортної вартості індійського СЗМ від Vesper), що, в свою чергу, сприяє зниженню закупівельної вартості сирого молока. А через те, що виробництво сировини в Індії = виробництво в господарствах населення, ризик соціального збурення завжди є дуже високим. В таких ситуаціях на сцені одразу з’являється «чиновник» з варіантами вирішення питання. Минулі «проекти» з дотаціями для експортерів призвели до конкурентів скарг у ВТО, тому поточна ініціатива стосувалася державних інтервенцій (точніше, покриття затрат на зберігання).

Однак, схоже, уряд знайшов інше рішення – держконтракти на експорт СЗМ до сусіднього Бангладешу. Прохідна ціна може бути 2500 USD, це приблизно поточний рівень ЄС, але різниця в доставці вирішує. Плюс Фонд розвитку інфраструктури тваринництва буде надавати підтримку виробникам для вирішення логістичних та інших проблем.

Для глобальних цін на СЗМ це робочий варіант. Звісно, додаткові обсяги пропозиції не сприяють зміцненню вартості товару, але те, що надлишок абсорбується в Бангладеш, країну, яка традиційно в гонитві за найдешевшими оферами, не розбалансує поточний баланс та світові ціни.

{kind=link}

#GDT361➡️+0.5%

↗️+2.4%|СHМ|3.259USD (2.972EUR)

↗️+1.2%|ЗМЖ|6.912USD (6.303EUR)

↘️-2.4%|Масло|6.489USD (5.917EUR)

↘️-2.7%|СЗМ|2.539USD (2.315EUR)

Хоча пара СЗМ/масло демонструвала зниження котирувань, середній індекс аукціону зміцнився у вівторок завдяки пожвавленому попиту на головний товар біржі, сухе незбиране молоко, та зневоднений молочний жир (який «шукає» вартісний баланс до вершкового масла).

Головною причиною зміцнення ціни СНМ була непогана активність китайських покупців (погодьтесь, це звучить вже доволі рідко в контексті аналізу результатів аукціону).

У вівторок також дивися квартальний огляд світового ринку від StoneX, де традиційно багато інсайдів по Китаю. Якщо коротко, без покращень: ціни на сировину та рентабельність виробництва на найнижчому рівні за останнє десятиріччя, при цьому обсяги пропозиції продовжують зростати на тлі низького споживчого попиту (на графіку динаміка споживчої активності в Китаї). Від розмов трейдерів про офери на китайське сухе молоко вже переходимо до аналізу реальної статистики експорту СНМ та СЗМ з Китаю😳.

Проте! Розрахункові запаси сухого в Китаї є нижчими п’ятирічних середніх значень, що і може бути причиною поточної активності баєрів.

Тепер про головне, - масло в Європі. Додаткова корекція ціни на GDT ніяк не вплинула на активність покупців, останні два дні «говорять» про актуальність зростаючого тренду для молочних жирів. Середні ціни вершкового масла в ЄС впевнено подолали позначку 7000 EUR/t та вже задивляються на максимуми 2022 року. Найдорожчі наливні вершки в Європі зараз де? В Литві👀.

↗️+2.4%|СHМ|3.259USD (2.972EUR)

↗️+1.2%|ЗМЖ|6.912USD (6.303EUR)

↘️-2.4%|Масло|6.489USD (5.917EUR)

↘️-2.7%|СЗМ|2.539USD (2.315EUR)

Хоча пара СЗМ/масло демонструвала зниження котирувань, середній індекс аукціону зміцнився у вівторок завдяки пожвавленому попиту на головний товар біржі, сухе незбиране молоко, та зневоднений молочний жир (який «шукає» вартісний баланс до вершкового масла).

Головною причиною зміцнення ціни СНМ була непогана активність китайських покупців (погодьтесь, це звучить вже доволі рідко в контексті аналізу результатів аукціону).

У вівторок також дивися квартальний огляд світового ринку від StoneX, де традиційно багато інсайдів по Китаю. Якщо коротко, без покращень: ціни на сировину та рентабельність виробництва на найнижчому рівні за останнє десятиріччя, при цьому обсяги пропозиції продовжують зростати на тлі низького споживчого попиту (на графіку динаміка споживчої активності в Китаї). Від розмов трейдерів про офери на китайське сухе молоко вже переходимо до аналізу реальної статистики експорту СНМ та СЗМ з Китаю😳.

Проте! Розрахункові запаси сухого в Китаї є нижчими п’ятирічних середніх значень, що і може бути причиною поточної активності баєрів.

Тепер про головне, - масло в Європі. Додаткова корекція ціни на GDT ніяк не вплинула на активність покупців, останні два дні «говорять» про актуальність зростаючого тренду для молочних жирів. Середні ціни вершкового масла в ЄС впевнено подолали позначку 7000 EUR/t та вже задивляються на максимуми 2022 року. Найдорожчі наливні вершки в Європі зараз де? В Литві👀.

{kind=link}

#масло #ЄС Європейські ціни на вершкове масло перевершили максимуми 2022 року і на минулому тижні тестували рівень 7500 EUR/t😳.

Про дисбаланс молочних жирів на світовому ринку ми говорим з початку року і завжди закладали високі ціни на поточний сезон, проте сьогоднішні європейські котирування – це, однозначно, перегрів🔴.

Головна тема обговорень з колегами та клієнтами – наскільки довго протримаються ці рівні та коли чекати спаду? Як завжди, на молочному ринку багато змінних, але моє бачення поки співпадає з трендом поточних ф’ючерсів вершкового масла на EEX.

Фактори впливу та на що звертати увагу:

• Відновлення пропозиції сировини в Європі після літніх проблем з погодою (уже традиційних). Дивимось річну динаміку.

• Новий сезон виробництва молока в Новій Зеландії з піком для основної пропозиції у вересні-грудні. Також слідкуємо за динамікою по сировині і окремо за обсягами виробництва та експорту масла та ЗМЖ.

• Світовий попит на сири. Не новина, що виробництво сирів абсорбує молочний жир, поточний високий попит на сири обмежує виробництво вершкового масла. Ціни на сири в ЄС стабільно рухаються вгору, в США фіксуємо максимуми для останніх років (4500+ USD/t для масових позицій).

• Переорієнтація європейських кондитерів та пекарів на альтернативні жири (зазвичай, на пальму). Тут ніяк не відслідкуємо, але це масове явище при високих цінах на молочні жири (масло та вершки).

Про дисбаланс молочних жирів на світовому ринку ми говорим з початку року і завжди закладали високі ціни на поточний сезон, проте сьогоднішні європейські котирування – це, однозначно, перегрів🔴.

Головна тема обговорень з колегами та клієнтами – наскільки довго протримаються ці рівні та коли чекати спаду? Як завжди, на молочному ринку багато змінних, але моє бачення поки співпадає з трендом поточних ф’ючерсів вершкового масла на EEX.

Фактори впливу та на що звертати увагу:

• Відновлення пропозиції сировини в Європі після літніх проблем з погодою (уже традиційних). Дивимось річну динаміку.

• Новий сезон виробництва молока в Новій Зеландії з піком для основної пропозиції у вересні-грудні. Також слідкуємо за динамікою по сировині і окремо за обсягами виробництва та експорту масла та ЗМЖ.

• Світовий попит на сири. Не новина, що виробництво сирів абсорбує молочний жир, поточний високий попит на сири обмежує виробництво вершкового масла. Ціни на сири в ЄС стабільно рухаються вгору, в США фіксуємо максимуми для останніх років (4500+ USD/t для масових позицій).

• Переорієнтація європейських кондитерів та пекарів на альтернативні жири (зазвичай, на пальму). Тут ніяк не відслідкуємо, але це масове явище при високих цінах на молочні жири (масло та вершки).

{kind=link}

Вчора #GDT показав масове зростання (+5,5%, +4% по СЗМ та маслу, аналіз згодом), проте «нові» ціни на жири все одно істотно поступаються європейським котируванням (чого не скажеш про спотові ціни в Новій Зеландії).

Повертаючись до попереднього посту, чекаємо на активність європейських трейдерів на новозеландському аукціоні і на наступних подіях, але головним фактором внутрішнього попиту на молочні жири в #ЄС буде попит кондитерів та пекарів.

Тут ми маємо звернутись до аналізу тренду вартості масла та пальмової олії (#пальма), як альтернативного продукту для вищезгаданих покупців.

На відміну від 2022 року, коли інфляція вразила обидва товари, попередні «масляні» піки 2017-18 та 2013 років проходили без очевидного подорожчання пальми, що, відповідно, спонукало зниження попиту на вершкове масло шляхом його заміщення альтернативою. Ця трансформація була також одним з факторів підтримки довготривалого тренду (дворічного+) падіння ціни масла після зазначених піків.

Схожа диспропорція цін та трендів вершкового масла та пальмової олії відбувається і сьогодні, що підвищує ризики переходу європейських кондитерів та пекарів на пальму в середньостроковому періоді.

Повертаючись до попереднього посту, чекаємо на активність європейських трейдерів на новозеландському аукціоні і на наступних подіях, але головним фактором внутрішнього попиту на молочні жири в #ЄС буде попит кондитерів та пекарів.

Тут ми маємо звернутись до аналізу тренду вартості масла та пальмової олії (#пальма), як альтернативного продукту для вищезгаданих покупців.

На відміну від 2022 року, коли інфляція вразила обидва товари, попередні «масляні» піки 2017-18 та 2013 років проходили без очевидного подорожчання пальми, що, відповідно, спонукало зниження попиту на вершкове масло шляхом його заміщення альтернативою. Ця трансформація була також одним з факторів підтримки довготривалого тренду (дворічного+) падіння ціни масла після зазначених піків.

Схожа диспропорція цін та трендів вершкового масла та пальмової олії відбувається і сьогодні, що підвищує ризики переходу європейських кондитерів та пекарів на пальму в середньостроковому періоді.

{kind=link}

#GDT362💪+5.5%

⬆️+7.2%|СHМ|3.482USD (3.141EUR)

⬆️+4.8%|ЗМЖ|7.244USD (6.536EUR)

⬆️+4.0%|СЗМ|2.636USD (2.378EUR)

⬆️+3.7%|Масло|6.706USD (6.050EUR)

Нарешті пишу про результати торгівельної сесії вівторка.

• Очікування по ф’ючерсам були вгору, але і загальні світові настрої також не викликали ніяких сумнівів по результату. Тому загальний ріст нікого не здивував.

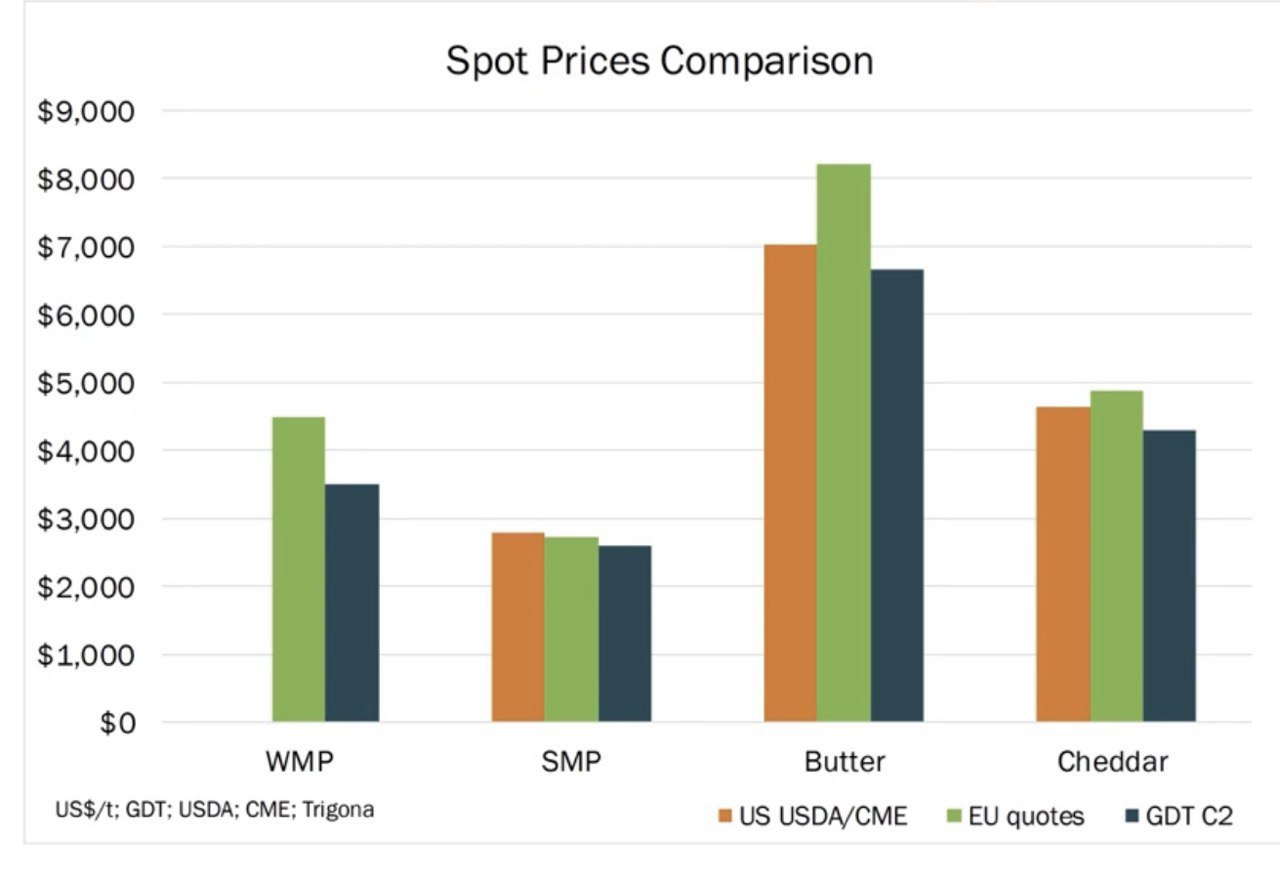

• Новозеландські фермери пораділи за стрибок вартості СНМ (+7,2%), адже через ціну сухого незбираного переважно відбувається і ціноутворення для сировини, проте поточній вартісний рівень товару на GDT поки що поступається європейським котируванням на 1000 EUR/t (див. на малюнку Freshagenda).

• Найбільший попит на торгах формували СНМ та молочні жири, що логічно випливає з цінових змін. Цю динаміку забезпечила висока активність покупців з Близького Сходу та Китаю (друга сесія поспіль).

• Щодо Китаю, то липневі цифри імпорту показали певне покращення, це стосується навіть сухого молока. Річний ріст в липні зафіксований для масла, сироваткових позицій, сухого дитячого харчування та казеїнів.

• Саме з пожвавленням китайського попиту пов’язане поточне різке зростання вартості сухої сироватки в світі, у т.ч. для кормового товару, який до того зберігав стабільні цінові відмітки.

• Щодо Європи, то тут аукціон «додав впевненості» продавцям – на поточному тижні ріст спостерігається для всіх товарів. Трейдери та експортери, які до канікул вибрали стратегію «в коротку», зараз буквально хапаються за голову. Лідерами подорожчання лишаються жири, тобто масло та сири. Що казати, якщо вартість наливних вершків в ЄС вже досягла 10000 EUR/t в еквіваленті 100% жиру.

⬆️+7.2%|СHМ|3.482USD (3.141EUR)

⬆️+4.8%|ЗМЖ|7.244USD (6.536EUR)

⬆️+4.0%|СЗМ|2.636USD (2.378EUR)

⬆️+3.7%|Масло|6.706USD (6.050EUR)

Нарешті пишу про результати торгівельної сесії вівторка.

• Очікування по ф’ючерсам були вгору, але і загальні світові настрої також не викликали ніяких сумнівів по результату. Тому загальний ріст нікого не здивував.

• Новозеландські фермери пораділи за стрибок вартості СНМ (+7,2%), адже через ціну сухого незбираного переважно відбувається і ціноутворення для сировини, проте поточній вартісний рівень товару на GDT поки що поступається європейським котируванням на 1000 EUR/t (див. на малюнку Freshagenda).

• Найбільший попит на торгах формували СНМ та молочні жири, що логічно випливає з цінових змін. Цю динаміку забезпечила висока активність покупців з Близького Сходу та Китаю (друга сесія поспіль).

• Щодо Китаю, то липневі цифри імпорту показали певне покращення, це стосується навіть сухого молока. Річний ріст в липні зафіксований для масла, сироваткових позицій, сухого дитячого харчування та казеїнів.

• Саме з пожвавленням китайського попиту пов’язане поточне різке зростання вартості сухої сироватки в світі, у т.ч. для кормового товару, який до того зберігав стабільні цінові відмітки.

• Щодо Європи, то тут аукціон «додав впевненості» продавцям – на поточному тижні ріст спостерігається для всіх товарів. Трейдери та експортери, які до канікул вибрали стратегію «в коротку», зараз буквально хапаються за голову. Лідерами подорожчання лишаються жири, тобто масло та сири. Що казати, якщо вартість наливних вершків в ЄС вже досягла 10000 EUR/t в еквіваленті 100% жиру.

{kind=link}

#світ Щорічний рейтинг світових молочних компаній від #Rabobank Global Dairy #Top20 (по обороту в 2023 році).

Назва цього року звучить приблизно так: Компанії недоотримали прибутків через падіння цін біржових молочних позицій, що в принципі відображає результат для більшості учасників рейтингу (загальний плюс в USD складає 0,3% до минулого сезону).

Деталі можна знайти в оригінальному документі, я би відмітив повернення Nestle на другу позицію, стрибок Fonterra (з 9 на 6 позицію, реверс минулого року) та Schreiber Foods (за ва роки стрибок з 19 на 12 сходинку, треба хоч трошки покопати про цю компанію), а також появу в рейтингу мексиканської Grupo Lala.

І головне – Lactalis став першою компанією, чий річний прибуток, повʼязаний з молочним напрямом, перевершив позначку в 30 млрд USD, як за рахунок органічного росту, так і експансії через придбання нових активів.

Назва цього року звучить приблизно так: Компанії недоотримали прибутків через падіння цін біржових молочних позицій, що в принципі відображає результат для більшості учасників рейтингу (загальний плюс в USD складає 0,3% до минулого сезону).

Деталі можна знайти в оригінальному документі, я би відмітив повернення Nestle на другу позицію, стрибок Fonterra (з 9 на 6 позицію, реверс минулого року) та Schreiber Foods (за ва роки стрибок з 19 на 12 сходинку, треба хоч трошки покопати про цю компанію), а також появу в рейтингу мексиканської Grupo Lala.

І головне – Lactalis став першою компанією, чий річний прибуток, повʼязаний з молочним напрямом, перевершив позначку в 30 млрд USD, як за рахунок органічного росту, так і експансії через придбання нових активів.

#GDT363➡️-0.4%

⬆️+4.5%|СЗМ|2.753USD (2.495EUR)

↗️+0.7%|ЗМЖ|7.311USD (6.625EUR)

↘️-0.9%|Масло|6.675USD (6.049EUR)

↘️-2.5%|СHМ|3.396USD (3.077EUR)

Змішаний результат, але можемо констатувати певну стабілізацію для Океанії. Відмічаємо впевнений ріст по сухому знежиреному, серендні рівні якого поки тримають темпи та значення ЄС.

⬆️+4.5%|СЗМ|2.753USD (2.495EUR)

↗️+0.7%|ЗМЖ|7.311USD (6.625EUR)

↘️-0.9%|Масло|6.675USD (6.049EUR)

↘️-2.5%|СHМ|3.396USD (3.077EUR)

Змішаний результат, але можемо констатувати певну стабілізацію для Океанії. Відмічаємо впевнений ріст по сухому знежиреному, серендні рівні якого поки тримають темпи та значення ЄС.

#світ #ЄС #Китай #енергетика #змінаклімату Вчора в твітері по черзі побачив дуже схожі графіки (обидва у виконання Nat Bullard). Інформація на обох поки до кінця не вкладається в голову – в першу чергу через швидкість глобальних змін. Ділюсь з вами.

1/ Перший називається «Озеленення Європи» і фіксує той факт, що літом 2024 року сукупна генерація енергії вітру і сонця в ЄС посунула в обсягах викопну (газ, кам’яне та буре вугілля разом узяті) енергетику.

2/ Назва другого більше гра слів, але фіксуємо той факт, що в серпні 2024 року частка «зелених» авто (електрика та гібрид) в загальних продажах нових авто в Китаї досягла 51%, а частка з ДВЗ за 5(!) років впала зі 100 до 49%.

1/ Перший називається «Озеленення Європи» і фіксує той факт, що літом 2024 року сукупна генерація енергії вітру і сонця в ЄС посунула в обсягах викопну (газ, кам’яне та буре вугілля разом узяті) енергетику.

2/ Назва другого більше гра слів, але фіксуємо той факт, що в серпні 2024 року частка «зелених» авто (електрика та гібрид) в загальних продажах нових авто в Китаї досягла 51%, а частка з ДВЗ за 5(!) років впала зі 100 до 49%.

#GDT364↗️+0.8%

↗️+2.2%|СЗМ|2.809USD (2.525EUR)

↗️+1.5%|СHМ|3.448USD (3.099EUR)

↘️-1.2%|ЗМЖ|7.220USD (6.489EUR)

↘️-1.7%|Масло|6.546USD (5.884EUR)

На новозеландському аукціоні без різких змін. По головних товарах відмічаємо подальше укріплення вартості СЗМ, середній рівень підтягнувся до європейських мінімумів. Жири та СНМ значно дешевше ЄС та США.

Найбільший стрибок відмічається по моцареллі, 4800 EUR/t - оце вже повний відповідник європейському споту, причому не тільки по моцереллі, але і по Едам/Гауда.

↗️+2.2%|СЗМ|2.809USD (2.525EUR)

↗️+1.5%|СHМ|3.448USD (3.099EUR)

↘️-1.2%|ЗМЖ|7.220USD (6.489EUR)

↘️-1.7%|Масло|6.546USD (5.884EUR)

На новозеландському аукціоні без різких змін. По головних товарах відмічаємо подальше укріплення вартості СЗМ, середній рівень підтягнувся до європейських мінімумів. Жири та СНМ значно дешевше ЄС та США.

Найбільший стрибок відмічається по моцареллі, 4800 EUR/t - оце вже повний відповідник європейському споту, причому не тільки по моцереллі, але і по Едам/Гауда.

#ЄС #масло Ціни на масло продовжують триматися високих значень в Європі. Все більша кількість аналітиків говорить про пік на сьогоднішньому рівні 8000 EUR/t, проте ситуація відрізняється від країни до країни: в Німеччині та Польщі контакти на жовтень вищі, в Ірландії – нижчі.

Ф’ючерси масла на біржі EEX на 2 квартал 2025 року за останній місяць коливались з 6500 до 7500 EUR/t, останні котирування зупинилися в районі 7000 EUR/t (на картинці). І хоч ця волатильність свідчить більше про «ігри розуму» трейдерів, європейські ф’ючерси неодмінно демонструють тренд на зниження в першому півріччі 2025 року.

Свіжа статистика виробництва сирого молока в Новій Зеландії в серпні показала +10% до минулого року – якщо така динаміка збережеться у вересні, першому повноцінному місяці для пропозиції, це буде потужним сигналом для глобального балансу, у т.ч. по молочним жирам.

На зараз, «робочий» сценарій, який закладаю в прогнози для цін європейського масла в жовтні: стабільний тренд в коридорі 7500-8500 EUR/t.

Ф’ючерси масла на біржі EEX на 2 квартал 2025 року за останній місяць коливались з 6500 до 7500 EUR/t, останні котирування зупинилися в районі 7000 EUR/t (на картинці). І хоч ця волатильність свідчить більше про «ігри розуму» трейдерів, європейські ф’ючерси неодмінно демонструють тренд на зниження в першому півріччі 2025 року.

Свіжа статистика виробництва сирого молока в Новій Зеландії в серпні показала +10% до минулого року – якщо така динаміка збережеться у вересні, першому повноцінному місяці для пропозиції, це буде потужним сигналом для глобального балансу, у т.ч. по молочним жирам.

На зараз, «робочий» сценарій, який закладаю в прогнози для цін європейського масла в жовтні: стабільний тренд в коридорі 7500-8500 EUR/t.

#GDT365↗️+1.2%

↗️+3.0%|СHМ|3.559USD (3.210EUR)

➡️-0.1%|ЗМЖ|7.213USD (6.506EUR)

↘️-0.6%|СЗМ|2.795USD (2.521EUR)

↘️-1.9%|Масло|6.407USD (5.779EUR)

Були очікування, що у вівторок побачимо незначне зниження середнього індексу GDT, проте тренд продемонстрував зворотній напрямок – все через попит по головному товару, сухому незбираному молоку.

Сухе знежирене молоко та масло дійсно показали зниження, як і очікувалось. Але СНМ демонстрував пристойний ріст (+3%) – все через активність покупців з Китаю та Близького Сходу.

Не дивлячись на слабкі показники імпорту сухого молока в Китай, попит регіону саме на GDT останні місяці виглядає непогано. Порівняно високі форвардні закупівлі аналітики пов’язують із формуванням запасів перед китайським Новим роком. Схожа причина – Рамадан – називається через активізацію трейдерів Близького Сходу.

В Європі на цьому тижні дуже нестабільна ситуація, особливо для масла. Мабуть напишу окремий пост вже завтра-післязавтра.

Порівняння ф’ючерсів ЄС, Нової Зеландії та США демонструє (на графіку Ever.Ag) поточний розрив європейських котирувань з головними конкурентам, навіть після корегування рівнів в ЄС. Чи цей розрив буде актуальним через місяць-два? - є сумніви.

↗️+3.0%|СHМ|3.559USD (3.210EUR)

➡️-0.1%|ЗМЖ|7.213USD (6.506EUR)

↘️-0.6%|СЗМ|2.795USD (2.521EUR)

↘️-1.9%|Масло|6.407USD (5.779EUR)

Були очікування, що у вівторок побачимо незначне зниження середнього індексу GDT, проте тренд продемонстрував зворотній напрямок – все через попит по головному товару, сухому незбираному молоку.

Сухе знежирене молоко та масло дійсно показали зниження, як і очікувалось. Але СНМ демонстрував пристойний ріст (+3%) – все через активність покупців з Китаю та Близького Сходу.

Не дивлячись на слабкі показники імпорту сухого молока в Китай, попит регіону саме на GDT останні місяці виглядає непогано. Порівняно високі форвардні закупівлі аналітики пов’язують із формуванням запасів перед китайським Новим роком. Схожа причина – Рамадан – називається через активізацію трейдерів Близького Сходу.

В Європі на цьому тижні дуже нестабільна ситуація, особливо для масла. Мабуть напишу окремий пост вже завтра-післязавтра.

Порівняння ф’ючерсів ЄС, Нової Зеландії та США демонструє (на графіку Ever.Ag) поточний розрив європейських котирувань з головними конкурентам, навіть після корегування рівнів в ЄС. Чи цей розрив буде актуальним через місяць-два? - є сумніви.

{kind=link}