{kind=link}

tgoop.com/Bloomberg4you/46221

Last Update:

Ставки на более крупное ралли казначейских облигаций стремительно растут в преддверии решения ФРС

Трейдеры в облигациях увеличивают бычьи ставки на казначейские облигации США в преддверии решения Федеральной резервной системы по процентной ставке в среду в надежде, что председатель Джером Пауэлл подаст сигнал о снижении ставки в марте.

По свопам заложена примерно 30-процентная вероятность того, что в марте политики США снизят базовую процентную ставку, хотя на этой неделе ФРС, как ожидается, подавляющим большинством сохранит ставки на прежнем уровне. Поскольку инфляция оказывается устойчивой, основное внимание будет приковано к пресс-конференции Пауэлла во второй половине дня и любым намёкам на перспективы следующего заседания через пару месяцев.

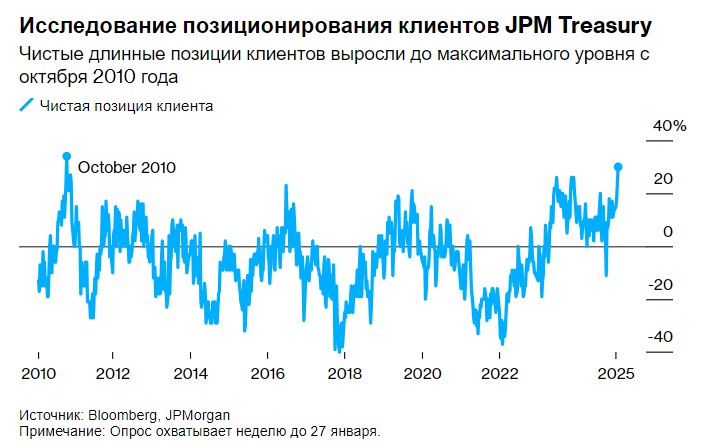

Трейдеры возлагают большие надежды на его комментарии. Ожидания дальнейшего смягчения денежно-кредитной политики возросли в начале этой недели на фоне обвала акций технологических компаний. Из-за стремления к отказу от рисков доходность двухлетних казначейских облигаций упала до минимума более чем за месяц, что вызвало волну ставок на рост доходности казначейских облигаций. Последний опрос клиентов JPMorgan Chase & Co., опубликованный во вторник, показал самую большую чистую длинную позицию по государственному долгу США почти за 15 лет.

Хеджирование на случай возможного снижения ставки в марте имеет смысл после того, как в декабре инфляция замедлилась, а член ФРС Кристофер Уоллер заявил в этом месяце, что смягчение политики к середине года возможно. Главным вопросом, конечно, остаются тарифные планы президента Дональда Трампа и их влияние на экономику.

Учитывая отсутствие ясности в отношении тарифов, “это может привести к тому, что Пауэлл отложит мартовское снижение ставки из соображений целесообразности”, несмотря на то, что рынок труда, похоже, стабилен, сказал в заметке стратег Citigroup Inc. по ставкам Эдвард Эктон.

Другим признаком того, что длинные позиции по казначейским облигациям растут, является открытый интерес к фьючерсам — или величина нового риска, которому подвергаются трейдеры, — по 10-летним облигационным контрактам, особенно после роста цен на облигации в понедельник. Что касается опционов, то сделка на последних сессиях также была нацелена на более крупный рост облигаций. Прибыль по позиции выросла из-за роста активов-убежищ в понедельник.

За неделю до 27 января чистая длинная позиция клиентов #JPMorgan выросла до максимума с октября 2010 года. Чистые длинные позиции выросли за неделю на шесть процентных пунктов до максимума с ноября 2023 года, в то время как короткие позиции остались на прежнем уровне. В последний раз, когда клиенты JPMorgan занимали такую чистую длинную позицию, доходность 10-летних облигаций США составляла около 2,6%.

Премия за хеджирование казначейских облигаций впервые с конца прошлого года сместилась в сторону колл-опционов по сравнению с пут-опционами, при этом основной сдвиг произошёл во время резкого перехода к «качественным» активам в понедельник. Смещение в сторону защиты от более значительного роста цен на облигации также было отмечено в недавних сделках, когда торговля с премией в размере около 72 миллионов долларов была направлена на хеджирование снижения доходности в ближайшие недели.

@Bloomberg4you 🇺🇲 #США #трежерис #облигации #обзор #опрос #экономика #рынок

BY Bloomberg4you

Share with your friend now:

tgoop.com/Bloomberg4you/46221