Падение цены после отмены дивидендов

Юрий: «Что вы делаете, если какая-нибудь компания объявила о прекращении выплаты дивидендов? Выбрасываете из портфеля? А если у неё просела цена на 50%?»

Ответ: Когда компания сокращает дивиденды, я её продаю. Задача DGI стратегии в том, чтобы создать источник регулярного дохода с фондового рынка. Если акция прекращает выплаты, то для DGI стратегии она перестаёт нести смысл.

Отмена дивидендов, как правило, сопровождается падением цены акции. Для дивидендного инвестора это событие может не нести негативных последствий. Даже если приходится продавать с дисконтом в 50%.

Дело в том, что компании редко уменьшают дивиденды в одиночку. Конечно, бывает, что у всех дела хороши, а кто-то один страдает, но нечасто. Наш стандартный пример – компания AT&T.

Куда активнее сокращают дивиденды на фоне всеобщих проблем. Когда вся экономика в стране трещит, спрос покупателей уменьшается, прибыль всех бизнесов летит вниз, их цены на акции тоже, инфляция растёт, вот тогда многие фирмы режут дивиденды.

В такое время вы продаёте акцию с просадкой, но тут же можете купить рядом другую акцию, которая тоже упала в цене и продолжает выдавать дивиденды. Ваши выплаты остаются на прежнем уровне. А иногда даже увеличиваются, если новая фирма платит больше предыдущей. Доход сохраняется. Капитал также сохраняется, так как цена на новую акцию, скорее всего, восстановится позже вместе с рынком.

Поэтому логика наподобие "зачем продавать на просадке в 50% и терять деньги" в дивидендной стратегии стоит не так ярко.

Опасения потерять при просадках подходят людям, которые зарабатывают на перепродаже акций. Особенно любителям опасных историй: "мусорных" активов или "единорогов". Там успех или провал одной компании может сильно отличаться от среднего положения дел на рынке. Риски особенно растут, когда в такую акцию вкладывают большую долю капитала, забывая про диверсификацию. В отличие от дивидендной стратегии, там неоткуда получать прибыль, кроме как с разницы цен, поэтому падение становится критичным.

В дивидендной стратегии такой риск математически выглядит тоже значимым, но больше на бумаге. В жизни, компании не вращаются в вакууме. На практике долгосрочного дивидендного инвестора, когда акции работают в связке друг с другом, и создана система управления портфелем, даже продав акцию с просадкой в 50%, вы можете ничего не терять ни по ренте, ни по ценности активов.

Этот вопрос я выбрал из нашего дивидендного чата. Если хотите что-то спросить, пишите через него. Либо я, либо другие участники вам помогут.

➖➖➖➖➖

#dvdВопросы

Юрий: «Что вы делаете, если какая-нибудь компания объявила о прекращении выплаты дивидендов? Выбрасываете из портфеля? А если у неё просела цена на 50%?»

Ответ: Когда компания сокращает дивиденды, я её продаю. Задача DGI стратегии в том, чтобы создать источник регулярного дохода с фондового рынка. Если акция прекращает выплаты, то для DGI стратегии она перестаёт нести смысл.

Отмена дивидендов, как правило, сопровождается падением цены акции. Для дивидендного инвестора это событие может не нести негативных последствий. Даже если приходится продавать с дисконтом в 50%.

Дело в том, что компании редко уменьшают дивиденды в одиночку. Конечно, бывает, что у всех дела хороши, а кто-то один страдает, но нечасто. Наш стандартный пример – компания AT&T.

Куда активнее сокращают дивиденды на фоне всеобщих проблем. Когда вся экономика в стране трещит, спрос покупателей уменьшается, прибыль всех бизнесов летит вниз, их цены на акции тоже, инфляция растёт, вот тогда многие фирмы режут дивиденды.

В такое время вы продаёте акцию с просадкой, но тут же можете купить рядом другую акцию, которая тоже упала в цене и продолжает выдавать дивиденды. Ваши выплаты остаются на прежнем уровне. А иногда даже увеличиваются, если новая фирма платит больше предыдущей. Доход сохраняется. Капитал также сохраняется, так как цена на новую акцию, скорее всего, восстановится позже вместе с рынком.

Поэтому логика наподобие "зачем продавать на просадке в 50% и терять деньги" в дивидендной стратегии стоит не так ярко.

Опасения потерять при просадках подходят людям, которые зарабатывают на перепродаже акций. Особенно любителям опасных историй: "мусорных" активов или "единорогов". Там успех или провал одной компании может сильно отличаться от среднего положения дел на рынке. Риски особенно растут, когда в такую акцию вкладывают большую долю капитала, забывая про диверсификацию. В отличие от дивидендной стратегии, там неоткуда получать прибыль, кроме как с разницы цен, поэтому падение становится критичным.

В дивидендной стратегии такой риск математически выглядит тоже значимым, но больше на бумаге. В жизни, компании не вращаются в вакууме. На практике долгосрочного дивидендного инвестора, когда акции работают в связке друг с другом, и создана система управления портфелем, даже продав акцию с просадкой в 50%, вы можете ничего не терять ни по ренте, ни по ценности активов.

Этот вопрос я выбрал из нашего дивидендного чата. Если хотите что-то спросить, пишите через него. Либо я, либо другие участники вам помогут.

➖➖➖➖➖

#dvdВопросы

{kind=link}

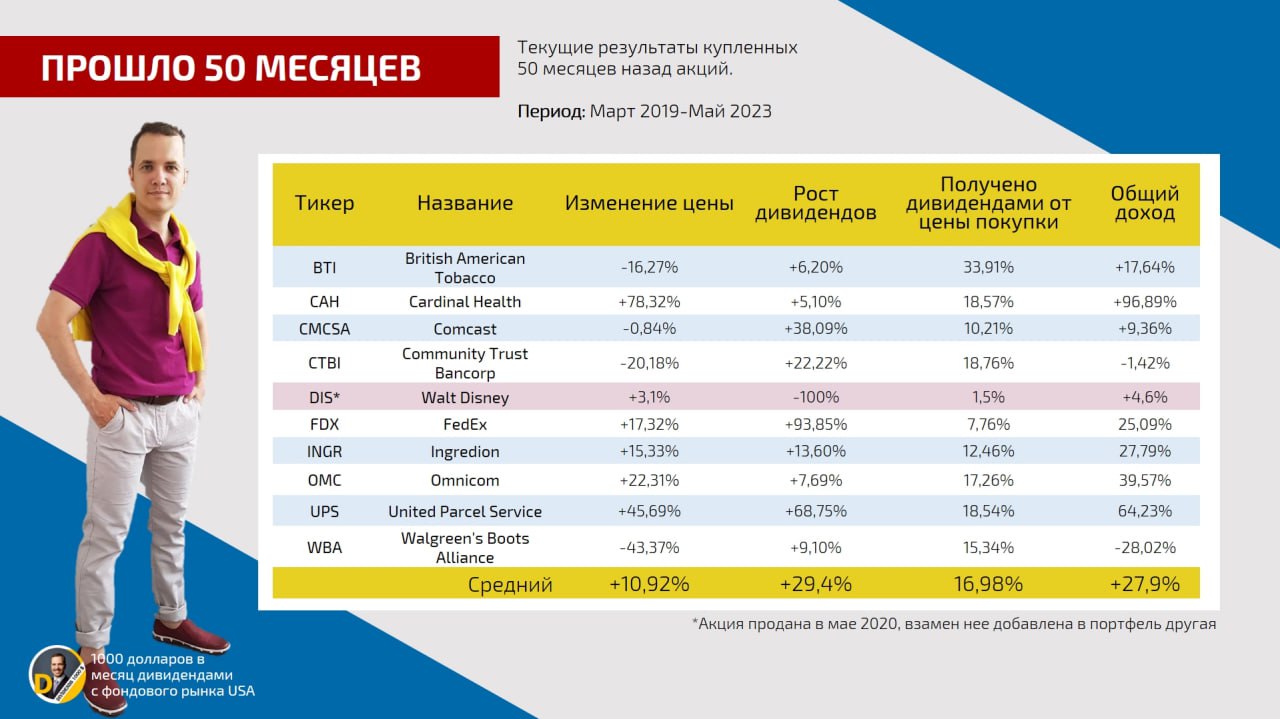

Что стало с моей первой инвестицией

50 месяцев назад я сделал первые покупки для дивидендного портфеля. Деньги были распределены между компаниями американского рынка:

British American Tobacco

Cardinal Health

Comcast

Community Trust Bancorp

Walt Disney

FedEx

Ingredion

Omnicom

United Parcel Service

Walgreen's Boots Alliance

Три вывода сквозь года о той покупке:

1) Самая известная акция из списка — Disney оказалась самой бестолковой. Она перестала платить дивиденды через год. Я её продал. К слову, она стала единственной компанией из всего портфеля за всё время инвестиций, которая обнулила дивиденды.

Первый урок в том, что громкие имена не работают сами по себе. За ними должны стоять крепкие цифры в бухгалтерских отчётах.

Тихие компании приносят куда больше пользы.

2) Компания FedEx, после того как я её купил, два с половиной года подряд не повышала дивиденды. Зато потом рванула их так, что показала итоговый рост выплат в 93% — выше, чем у остальных акций.

Второй урок в том, что, если компания перестала повышать дивиденды, но продолжает их платить, значит она ценит инвесторов, и как только появится возможность, она их отблагодарит. Такую практику я встречаю регулярно, поэтому не продаю акции, которые платят, но не повышают дивиденды.

3) И последний урок: в успешном портфеле могут быть акции с плохими результатами. Вам не нужно быть правым всегда, чтобы добиваться положительных итогов.

Не существует идеальных компаний. Поэтому так важна стратегия. Она делает из разрозненных деталей устойчивую денежную машину вашего регулярного дохода.

За 4 года эти акции дали:

+ 29% средний рост выплат

+ 11% средний рост стоимости

+ 17% дохода на вложенные деньги в виде дивидендов, которые я реинвестировал и ещё сильнее умножил положительный эффект

Выборка небольшая, но в ней прослеживается главная идея, которую подтверждают все остальные 49 месяцев инвестиций. Она заключается в том, что дивидендные акции способны обеспечивать постоянный доход.

➖➖➖➖➖

#dvdПортфель

50 месяцев назад я сделал первые покупки для дивидендного портфеля. Деньги были распределены между компаниями американского рынка:

British American Tobacco

Cardinal Health

Comcast

Community Trust Bancorp

Walt Disney

FedEx

Ingredion

Omnicom

United Parcel Service

Walgreen's Boots Alliance

Три вывода сквозь года о той покупке:

1) Самая известная акция из списка — Disney оказалась самой бестолковой. Она перестала платить дивиденды через год. Я её продал. К слову, она стала единственной компанией из всего портфеля за всё время инвестиций, которая обнулила дивиденды.

Первый урок в том, что громкие имена не работают сами по себе. За ними должны стоять крепкие цифры в бухгалтерских отчётах.

Тихие компании приносят куда больше пользы.

2) Компания FedEx, после того как я её купил, два с половиной года подряд не повышала дивиденды. Зато потом рванула их так, что показала итоговый рост выплат в 93% — выше, чем у остальных акций.

Второй урок в том, что, если компания перестала повышать дивиденды, но продолжает их платить, значит она ценит инвесторов, и как только появится возможность, она их отблагодарит. Такую практику я встречаю регулярно, поэтому не продаю акции, которые платят, но не повышают дивиденды.

3) И последний урок: в успешном портфеле могут быть акции с плохими результатами. Вам не нужно быть правым всегда, чтобы добиваться положительных итогов.

Не существует идеальных компаний. Поэтому так важна стратегия. Она делает из разрозненных деталей устойчивую денежную машину вашего регулярного дохода.

За 4 года эти акции дали:

+ 29% средний рост выплат

+ 11% средний рост стоимости

+ 17% дохода на вложенные деньги в виде дивидендов, которые я реинвестировал и ещё сильнее умножил положительный эффект

Выборка небольшая, но в ней прослеживается главная идея, которую подтверждают все остальные 49 месяцев инвестиций. Она заключается в том, что дивидендные акции способны обеспечивать постоянный доход.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Обзор DGI акций на май 2023

В чате меня "отругали", что не выходит майский обзор изменений дивидендов. Исправляюсь. Я ориентируюсь, в том числе, на вашу обратную связь. Поэтому подсвечивайте реакциями и комментариями те посты, которые нравятся, чтобы я делал больше акцент на схожий контент.

Итак: Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 711 акций.

Средняя дивидендная доходность: 3,07%.

Среднее количество лет повышения дивидендов: 17,7 лет.

Изменения за прошлый месяц:

1) Новые в списке:

ConnectOne Bancorp (CNOB),

PCB Bancorp (PCB)

2) Увеличили дивиденды:

Agree Realty Corporation (ADC) увеличила выплаты на 1.25%

Ameriprise Financial (AMP) 8.00%

Aon plc (AON) 9.82%

Bar Harbor Bankshares (BHB) 7.69%

Civista Bancshares (CIVB) 7.14%

Costco Wholesale (COST) 13.33%

Capital Southwest (CSWC) 1.89%

Discover Financial Services (DFS) 16.67%

Donegal Group Inc. A (DGICA) 3.03%

Donegal Group Inc. B (DGICB) 3.39%

The First Bancshares (FBMS) 4.76%

First Commonwealth Financial (FCF) 4.17%

First Financial Bankshares (FFIN) 5.88%

Comfort Systems USA (FIX) 14.29%

H.B. Fuller (FUL) 7.89%

Hess Midstream LP (HESM) 2.72%

International Business Machines (IBM) 0.61%

Johnson & Johnson (JNJ) 5.31%

Kinder Morgan (KMI) 1.80%

Lithia Motors (LAD) 19.05%

Gladstone Land (LAND) 0.22%

MetLife (MET) 4.00%

Nasdaq (NDAQ) 10.00%

NewMarket (NEU) 7.14%

Bank OZK (OZK) 2.94%

Paychex (PAYX) 12.66%

Peoples Bancorp (PEBO) 2.63%

The Procter & Gamble (PG) 3.00%

Portland General Electric (POR) 4.97%

QUALCOMM Incorporated (QCOM) 6.67%

Star Group, L.P. (SGU) 6.56%

The Southern (SO) 2.94%

Southern Michigan Bancorp (SOMC) 7.69%

Sonoco Products (SON) 4.08%

Constellation Brands (STZ) 11.25%

Sysco (SYY) 2.04%

The Travelers Companies (TRV) 7.53%

United Bancorp (UBCP) 1.54%

Value Line (VALU) 12.00%

3) Кандидаты на вылет. Заморозили дивиденды:

Ames National Corporation (ATLO),

Glacier Bancorp, Inc. (GBCI),

The PNC Financial Services Group, Inc. (PNC),

Quaint Oak Bancorp, Inc. (QNTO)

4) Выбывают из списка:

First Republic Bank (FRC) — перестала выплачивать дивиденды

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

В чате меня "отругали", что не выходит майский обзор изменений дивидендов. Исправляюсь. Я ориентируюсь, в том числе, на вашу обратную связь. Поэтому подсвечивайте реакциями и комментариями те посты, которые нравятся, чтобы я делал больше акцент на схожий контент.

Итак: Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 711 акций.

Средняя дивидендная доходность: 3,07%.

Среднее количество лет повышения дивидендов: 17,7 лет.

Изменения за прошлый месяц:

1) Новые в списке:

ConnectOne Bancorp (CNOB),

PCB Bancorp (PCB)

2) Увеличили дивиденды:

Agree Realty Corporation (ADC) увеличила выплаты на 1.25%

Ameriprise Financial (AMP) 8.00%

Aon plc (AON) 9.82%

Bar Harbor Bankshares (BHB) 7.69%

Civista Bancshares (CIVB) 7.14%

Costco Wholesale (COST) 13.33%

Capital Southwest (CSWC) 1.89%

Discover Financial Services (DFS) 16.67%

Donegal Group Inc. A (DGICA) 3.03%

Donegal Group Inc. B (DGICB) 3.39%

The First Bancshares (FBMS) 4.76%

First Commonwealth Financial (FCF) 4.17%

First Financial Bankshares (FFIN) 5.88%

Comfort Systems USA (FIX) 14.29%

H.B. Fuller (FUL) 7.89%

Hess Midstream LP (HESM) 2.72%

International Business Machines (IBM) 0.61%

Johnson & Johnson (JNJ) 5.31%

Kinder Morgan (KMI) 1.80%

Lithia Motors (LAD) 19.05%

Gladstone Land (LAND) 0.22%

MetLife (MET) 4.00%

Nasdaq (NDAQ) 10.00%

NewMarket (NEU) 7.14%

Bank OZK (OZK) 2.94%

Paychex (PAYX) 12.66%

Peoples Bancorp (PEBO) 2.63%

The Procter & Gamble (PG) 3.00%

Portland General Electric (POR) 4.97%

QUALCOMM Incorporated (QCOM) 6.67%

Star Group, L.P. (SGU) 6.56%

The Southern (SO) 2.94%

Southern Michigan Bancorp (SOMC) 7.69%

Sonoco Products (SON) 4.08%

Constellation Brands (STZ) 11.25%

Sysco (SYY) 2.04%

The Travelers Companies (TRV) 7.53%

United Bancorp (UBCP) 1.54%

Value Line (VALU) 12.00%

3) Кандидаты на вылет. Заморозили дивиденды:

Ames National Corporation (ATLO),

Glacier Bancorp, Inc. (GBCI),

The PNC Financial Services Group, Inc. (PNC),

Quaint Oak Bancorp, Inc. (QNTO)

4) Выбывают из списка:

First Republic Bank (FRC) — перестала выплачивать дивиденды

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

{kind=link}

Правило банкиров 3-6-3

В американской литературе я видел забавное «правило банкиров 3-6-3»:

— Бери деньги в долг под 3%.

— Выдавай займы под 6%.

— Будь на поле для гольфа к 3-м часам.

Ценность этой шутки для меня с профессиональной точки зрения в простоте схемы. Делай понятные вещи — будет нужный результат.

Я верю, что достаточно соблюдать базовые правила инвестирования и финансовой грамотности:

1) Оставлять часть дохода.

2) Вкладывать в рынок каждый месяц.

3) Не останавливаться.

Некоторым становится скучно, от такой монотонной работы. Они пытаются усложнять стратегию, думая, что так её улучшат. Люди выслеживают, когда лучше покупать. Учатся находить особые акции. Пытаются просчитать глобальные процессы мировой экономики, чтобы под них подстроиться. Всё это пожирает время и редко даёт пользу.

90% успеха зависит от основ. Дальше, чем больше инвестор получает дополнительной информации, тем меньше каждая новая изученная деталь изменяет итоговый результат.

Необязательно каждый день заниматься фондовым рынком, чтобы быть доходным. Достаточно применять базу, а в остальное время заниматься привычными делами. Так вам не дадут Нобелевскую премию по экономике, но вы останетесь довольнее результатом, чем большая часть пыжащихся инвесторов.

Если перевести правила дивидендного инвестора в тот же формат, что и правило банкиров, то моя вариация звучит так:

«Правило дивидендного инвестора 20-10-20»

— Откладывай 20% зарплаты.

— Вкладывай в надёжные мировые акции с ростом дивидендов от 10 лет.

— Будь готов через 20 лет уйти на досрочную пенсию и получать ту же зарплату с капитала.

➖➖➖➖➖

#dvdМотивация

В американской литературе я видел забавное «правило банкиров 3-6-3»:

— Бери деньги в долг под 3%.

— Выдавай займы под 6%.

— Будь на поле для гольфа к 3-м часам.

Ценность этой шутки для меня с профессиональной точки зрения в простоте схемы. Делай понятные вещи — будет нужный результат.

Я верю, что достаточно соблюдать базовые правила инвестирования и финансовой грамотности:

1) Оставлять часть дохода.

2) Вкладывать в рынок каждый месяц.

3) Не останавливаться.

Некоторым становится скучно, от такой монотонной работы. Они пытаются усложнять стратегию, думая, что так её улучшат. Люди выслеживают, когда лучше покупать. Учатся находить особые акции. Пытаются просчитать глобальные процессы мировой экономики, чтобы под них подстроиться. Всё это пожирает время и редко даёт пользу.

90% успеха зависит от основ. Дальше, чем больше инвестор получает дополнительной информации, тем меньше каждая новая изученная деталь изменяет итоговый результат.

Необязательно каждый день заниматься фондовым рынком, чтобы быть доходным. Достаточно применять базу, а в остальное время заниматься привычными делами. Так вам не дадут Нобелевскую премию по экономике, но вы останетесь довольнее результатом, чем большая часть пыжащихся инвесторов.

Если перевести правила дивидендного инвестора в тот же формат, что и правило банкиров, то моя вариация звучит так:

«Правило дивидендного инвестора 20-10-20»

— Откладывай 20% зарплаты.

— Вкладывай в надёжные мировые акции с ростом дивидендов от 10 лет.

— Будь готов через 20 лет уйти на досрочную пенсию и получать ту же зарплату с капитала.

➖➖➖➖➖

#dvdМотивация

{kind=link}

Стратегия "Инвестирование в кофейные банки"

Как насчёт лени? Вы считаете себя довольно ленивым человеком? Потому что в этом случае у меня есть отличный способ инвестирования специально для вас.

Именно для тех, кто всегда всё откладывает, родилась стратегия инвестирования в кофейные банки. Она часто упоминается в последние годы, особенно в Индии, где её популяризировала Сураб Мукерджи в одноимённой книге.

Родилась стратегия намного раньше, в 1960 году в США. Тогда не существовало ETF, а индексное инвестирование никто не уважал. Компьютеров не было. Телеграмм каналов и подавно. За решением, что покупать, ходили к инвестиционным советникам.

Жил в Америке один такой советник, управляющий фондом, Роберт Кирби. У него был клиент, которому он рекомендовал взять несколько акций, вложив в каждую по 5 000 долларов. Клиент послушался, но только наполовину. Когда настало время продавать акции, он никак не мог выделить на это время. Некогда было, ведь тогда приходилось ходить в брокерскую фирму пешком и подписывать бумаги, чтобы передать заявку. Так и помер не продав.

После его смерти Кирби обнаружил, что клиент создал огромное состояние. Его инвестиции выросли до 8 млн. долларов по сегодняшним деньгам. Всё благодаря тому, что клиент не спешил продавать акции.

Кирби был очень впечатлён ленивой стратегией и назвал её «Инвестирование в кофейные банки». В те времена жители Америки любили подолгу хранить заначки и ценности в кофейных банках.

Индийский вариант инвестирования в кофейные банки привнёс в него метод отбора акций с учётом капитализации, роста продаж и рентабельности. Мой вариант инвестирования сосредоточен на отборе дивидендных акций. Но главное не столько способ оценки компаний, сколько то, что вы сделаете, а вернее не сделаете, после покупки.

Смысл стратегии в том, чтобы сложить надёжные акции в заначку и не трогать их. Мы знаем эту стратегию под названием «купил и забыл». Она действительно часто успешнее большинства других.

Хотя внешне она кажется простой, на самом деле она очень сложная. С психологической точки зрения трудно ничего не делать, когда телефон ежеминутно вибрирует от сообщений телеграм-каналов. В таком мире нужно быть выдающимся инвестиционным прокрастинатором, чтобы сдерживать себя.

Набейте "кофейную банку" и не открывайте её как можно дольше. Для этого учитесь избегать раздрожаторов. А раз вы не сдержались и прочитали этот пост, значит вы любите поглядывать за инвестиционными каналами, боясь что-то пропустить. Похоже вам ещё есть куда расти.

➖➖➖➖➖

#dvdИстории

Как насчёт лени? Вы считаете себя довольно ленивым человеком? Потому что в этом случае у меня есть отличный способ инвестирования специально для вас.

Именно для тех, кто всегда всё откладывает, родилась стратегия инвестирования в кофейные банки. Она часто упоминается в последние годы, особенно в Индии, где её популяризировала Сураб Мукерджи в одноимённой книге.

Родилась стратегия намного раньше, в 1960 году в США. Тогда не существовало ETF, а индексное инвестирование никто не уважал. Компьютеров не было. Телеграмм каналов и подавно. За решением, что покупать, ходили к инвестиционным советникам.

Жил в Америке один такой советник, управляющий фондом, Роберт Кирби. У него был клиент, которому он рекомендовал взять несколько акций, вложив в каждую по 5 000 долларов. Клиент послушался, но только наполовину. Когда настало время продавать акции, он никак не мог выделить на это время. Некогда было, ведь тогда приходилось ходить в брокерскую фирму пешком и подписывать бумаги, чтобы передать заявку. Так и помер не продав.

После его смерти Кирби обнаружил, что клиент создал огромное состояние. Его инвестиции выросли до 8 млн. долларов по сегодняшним деньгам. Всё благодаря тому, что клиент не спешил продавать акции.

Кирби был очень впечатлён ленивой стратегией и назвал её «Инвестирование в кофейные банки». В те времена жители Америки любили подолгу хранить заначки и ценности в кофейных банках.

Индийский вариант инвестирования в кофейные банки привнёс в него метод отбора акций с учётом капитализации, роста продаж и рентабельности. Мой вариант инвестирования сосредоточен на отборе дивидендных акций. Но главное не столько способ оценки компаний, сколько то, что вы сделаете, а вернее не сделаете, после покупки.

Смысл стратегии в том, чтобы сложить надёжные акции в заначку и не трогать их. Мы знаем эту стратегию под названием «купил и забыл». Она действительно часто успешнее большинства других.

Хотя внешне она кажется простой, на самом деле она очень сложная. С психологической точки зрения трудно ничего не делать, когда телефон ежеминутно вибрирует от сообщений телеграм-каналов. В таком мире нужно быть выдающимся инвестиционным прокрастинатором, чтобы сдерживать себя.

Набейте "кофейную банку" и не открывайте её как можно дольше. Для этого учитесь избегать раздрожаторов. А раз вы не сдержались и прочитали этот пост, значит вы любите поглядывать за инвестиционными каналами, боясь что-то пропустить. Похоже вам ещё есть куда расти.

➖➖➖➖➖

#dvdИстории

{kind=link}

3 способа считать дивидендную доходность

Дивидендная доходность показывает, сколько инвестор зарабатывает на дивидендах. Только проблема в том, что считают её по-разному, и часто она означает не то, что вы от неё ожидаете.

Первый вариант: Dividend Yield — Дивидендная доходность

Ещё встречается с пометкой TTM. Самый популярный показатель из трёх. На большинстве финансовых сайтов вы увидите именно его.

Для расчёта берут сумму дивидендов, которая выплатила компания за прошедший год с сегодняшней даты, и делят на текущую цену акции.

Несмотря на то что это самый распространённый способ, он показывает то, что вы на самом деле не получите. Вот такой парадокс. Просто потому, что нельзя извлечь прошлые выплаты, купив сегодня акцию. Поэтому воспринимайте его как ориентир и способ сравнения акций между собой.

Второй вариант: Dividend Yield (WFD) — Форвардная дивидендная доходность

Она показывает, сколько компания выплатит в течение года, если будет отдавать дивиденды в том же объёме.

Например, если компания платит дивиденды 4 раза в год. То берут последний дивиденд, умножают на 4 и делят на текущую цену акции.

Этот вариант уже более точный, но он не учитывает риск отмены дивидендов, тогда вы ничего не получите. Также он не закладывает возможный рост выплат, и специальные дивиденды, от этого ваша доходность станет выше.

Третий вариант: Dividend Yield on Cost — Дивидендная доходность на вклад

Показывает, сколько лично вы получите доходность. Примерно. На этот раз суммируем дивиденды от сегодня и на год назад, но делим не на текущую цену, а на цену акции, по которой вы её покупали.

Этот показатель ещё ближе к правде, но, чтобы его получить, система должна знать вашу цену покупки, поэтому его можно увидеть только в программах и сервисах учёта инвестиций.

Мои личные показатели по портфелю:

Dividend Yield (TTM) — 2,87%

Dividend Yield (WFD) — 3,29%

Dividend Yield on Cost — 3,41%

Если хотите увидеть все три показателя рядом, то они есть в сервисе Beatmarket. Скрин из него ниже.

Подытожу ещё раз кратко:

Хотите купить акцию и пытаетесь оценить её потенциал дивидендных выплат? Смотрите на Dividend Yield (WFD). Если его нет, то на Dividend Yield (TTM).

Если вы уже купили акцию — то ваша личная дивидендная доходность это Dividend Yield on Cost.

Эти показатели ориентировочные. Ни один из них не говорит о том, сколько вы реально получите выплат. Это прогнозы.

➖➖➖➖➖

#dvdСервисы

Дивидендная доходность показывает, сколько инвестор зарабатывает на дивидендах. Только проблема в том, что считают её по-разному, и часто она означает не то, что вы от неё ожидаете.

Первый вариант: Dividend Yield — Дивидендная доходность

Ещё встречается с пометкой TTM. Самый популярный показатель из трёх. На большинстве финансовых сайтов вы увидите именно его.

Для расчёта берут сумму дивидендов, которая выплатила компания за прошедший год с сегодняшней даты, и делят на текущую цену акции.

Несмотря на то что это самый распространённый способ, он показывает то, что вы на самом деле не получите. Вот такой парадокс. Просто потому, что нельзя извлечь прошлые выплаты, купив сегодня акцию. Поэтому воспринимайте его как ориентир и способ сравнения акций между собой.

Второй вариант: Dividend Yield (WFD) — Форвардная дивидендная доходность

Она показывает, сколько компания выплатит в течение года, если будет отдавать дивиденды в том же объёме.

Например, если компания платит дивиденды 4 раза в год. То берут последний дивиденд, умножают на 4 и делят на текущую цену акции.

Этот вариант уже более точный, но он не учитывает риск отмены дивидендов, тогда вы ничего не получите. Также он не закладывает возможный рост выплат, и специальные дивиденды, от этого ваша доходность станет выше.

Третий вариант: Dividend Yield on Cost — Дивидендная доходность на вклад

Показывает, сколько лично вы получите доходность. Примерно. На этот раз суммируем дивиденды от сегодня и на год назад, но делим не на текущую цену, а на цену акции, по которой вы её покупали.

Этот показатель ещё ближе к правде, но, чтобы его получить, система должна знать вашу цену покупки, поэтому его можно увидеть только в программах и сервисах учёта инвестиций.

Мои личные показатели по портфелю:

Dividend Yield (TTM) — 2,87%

Dividend Yield (WFD) — 3,29%

Dividend Yield on Cost — 3,41%

Если хотите увидеть все три показателя рядом, то они есть в сервисе Beatmarket. Скрин из него ниже.

Подытожу ещё раз кратко:

Хотите купить акцию и пытаетесь оценить её потенциал дивидендных выплат? Смотрите на Dividend Yield (WFD). Если его нет, то на Dividend Yield (TTM).

Если вы уже купили акцию — то ваша личная дивидендная доходность это Dividend Yield on Cost.

Эти показатели ориентировочные. Ни один из них не говорит о том, сколько вы реально получите выплат. Это прогнозы.

➖➖➖➖➖

#dvdСервисы

{kind=link}

5 акций со скидкой

Американский рынок показывает самую высокую цену за год. Но какой бы не был рынок, на нём всегда можно найти акции со скидками. Сейчас я вижу 69 первоклассных DGI акций, которые продаются ниже годовых пиков.

Пять примеров:

1) UGI

Скидка: 36%

Международный дистрибьютор энергетических продуктов и услуг, включая природный газ, пропан, электричество и возобновляемые источники энергии.

2) Carlisle Companies

Скидка: 32%

Компания производит кровельные изделия в США, Европе, Азии, Мексике, Великобритании.

3) Community Bank

Скидка: 30%

Банк он и в Америке банк.

4) Jack Henry & Associates

Скидка: 30%

Занимается обслуживание финансовых транзакций между различными компаниями.

5) Atrion Corporation

Скидка: 29%

Разрабатывает, производит и продаёт упаковку для различных медикаментов в США, Канаде, Европе.

Есть и другие. Максимальную скидку вижу в 50%. Выгода — 80 долларов на акцию. Причём ситуация неуникальна. Такие предложения есть всегда. Я рассылаю их регулярно. Поэтому, когда вы созреете, чтобы начать заниматься дивидендным инвестированием, знайте, что рынку всегда есть что предложить.

Я никогда не жду особого приглашения. Рынок никому ничего не должен. Он никому не подмигивает. Можно свихнуться, пытаясь уловить какой-то сигнал за его нервным подёргиванием. Он может расти десятилетиями, двигаться против экономического цикла и ожиданий. А потом за один солнечный день обвалится. Я покупаю, когда удобно мне, а не когда удобно ему. В любом положении рынка есть среди чего выбрать.

➖➖➖➖➖

#dvdПодборка

Американский рынок показывает самую высокую цену за год. Но какой бы не был рынок, на нём всегда можно найти акции со скидками. Сейчас я вижу 69 первоклассных DGI акций, которые продаются ниже годовых пиков.

Пять примеров:

1) UGI

Скидка: 36%

Международный дистрибьютор энергетических продуктов и услуг, включая природный газ, пропан, электричество и возобновляемые источники энергии.

2) Carlisle Companies

Скидка: 32%

Компания производит кровельные изделия в США, Европе, Азии, Мексике, Великобритании.

3) Community Bank

Скидка: 30%

Банк он и в Америке банк.

4) Jack Henry & Associates

Скидка: 30%

Занимается обслуживание финансовых транзакций между различными компаниями.

5) Atrion Corporation

Скидка: 29%

Разрабатывает, производит и продаёт упаковку для различных медикаментов в США, Канаде, Европе.

Есть и другие. Максимальную скидку вижу в 50%. Выгода — 80 долларов на акцию. Причём ситуация неуникальна. Такие предложения есть всегда. Я рассылаю их регулярно. Поэтому, когда вы созреете, чтобы начать заниматься дивидендным инвестированием, знайте, что рынку всегда есть что предложить.

Я никогда не жду особого приглашения. Рынок никому ничего не должен. Он никому не подмигивает. Можно свихнуться, пытаясь уловить какой-то сигнал за его нервным подёргиванием. Он может расти десятилетиями, двигаться против экономического цикла и ожиданий. А потом за один солнечный день обвалится. Я покупаю, когда удобно мне, а не когда удобно ему. В любом положении рынка есть среди чего выбрать.

➖➖➖➖➖

#dvdПодборка

{kind=link}

Режь ногу

«Караул! Договор об избежании двойного налогообложения отменят!», «Комиссии выросли! Как жить?», «Стратегия мертва, закрываем лавочку!» — такой новостной фон периодически возникает в личке и чате.

Неожиданно я осознал занятный факт. Моя роль автора канала сводится НЕ к рассказу о принципах инвестирования, а к успокаиванию населения.

В этой инвестиционной поликлинике важнее НЕ навыки практикующего хирурга, который знает, что отрезать и пришить в портфеле, а навыки психолога, который может унять и утешить.

В автобиографии актёра Уилла Смита есть поучительная история, которая ответит всем обеспокоенным лучше моих слов. Вот этот отрывок:

"Уилл, срочно, немедленно перезвони!!!

От сообщения Эллен меня будто ударило электрошоком. Она живёт с мамулей.

— Что у вас случилось? – спросил я её.

— Мама была в круизе в Турции… – с надрывом зачастила сестра.

— Эллен, – перебил я с ледяным спокойствием. – Мы со всем справимся, что бы ни случилось. Только я прошу тебя сделать глубокий вдох, потому что ни слова не понимаю.

— Мама была в круизе в Турции, – причитала Эллен. – Я не знаю, что там случилось, но она в больнице.

— Ладно. Всё хорошо. Ты успокойся.

В последнее время мама страстно полюбила путешествия. На каждый день рождения, Рождество и другие праздники я удивлял её очередным приключением.

...на это раз оказалось, во время вылазки со своего турецкого круиза они отправились погулять по руинам Эфеса. Мамуле так хотелось посмотреть на колонны, что она не заметила полуразрушенную ступеньку, поскользнулась и ударилась лодыжкой об острый край бетонной плиты.

Мамулю срочно отправили в ближайшую больницу, где не было ни персонала, ни оборудования, чтобы помочь ей с такой травмой. К тому времени, как пришла пора возвращаться на корабль, её лодыжка сильно опухла. Корабельный доктор определил, что у неё перелом, и ей нужно попасть в Американскую больницу в Стамбуле, где смогут как следует наложить гипс.

Я помог организовать эвакуацию, но из-за диабета у мамы возникли сильные осложнения, и нога всё не заживала. Кровообращение у диабетиков ухудшается, а без притока крови переломы срастаются плохо. У неё развился остеомиелит, костная инфекция, которая могла привести к гибели кости. И хотя доктора пытались сделать всё возможное, чтобы спасти её лодыжку, они, наконец заговорили и о том, чего боятся все диабетики – об ампутации.

Мамуля пробыла в больнице два месяца, и для женщины, которая только открыла для себя радости путешествий по всему миру, неподвижность становилась невыносимой.

— Сколько мне ещё лежать здесь? – спрашивала мама.

— Мы пытаемся улучшить кровообращение в вашей ноге, но для того, чтобы оценить успех процедуры, потребуется не меньше трёх месяцев, – ответил доктор.

— И каковы шансы, что через три месяца вы спасёте мою ногу?

— Пятьдесят на пятьдесят.

— То есть я могу пролежать в этой кровати ещё три месяца и всё равно остаться без ноги?

— Да, такое возможно, но…

— Режьте, – твёрдо потребовала мама.

— Мам, стой, пусть договорит… – сказал я.

— Я не собираюсь до конца жизни валяться в постели, – заявила мама. – Режьте сейчас. У меня круиз в июне.

Это была самая дерзкая фраза, которую я когда-либо слышал.

Мамуле ампутировали ногу ниже колена. Через семь недель ей изготовили протез. Ещё через четыре месяца она уехала в круиз.

Но всего через три дня после того, как мамулю увезли из Турции, там произошло ужасное землетрясение магнитудой 7,8, которое унесло жизни двадцати тысяч человек. Ее турецкая больница была уничтожена бедствием.

— А я всего-то ногу потеряла, – сказала мама.

Она склонила голову и тихо добавила:

— Слава Богу."

Вот чему учит эта история: если ваш инвестиционный план «заболел», хватит причитать. Вносите правки в то, что сломалось. У вас жизнь проходит. Либо вы берёте костыль и идёте дальше «без ноги», либо жизнь идёт дальше без вас.

➖➖➖➖➖

#dvdМотивация

«Караул! Договор об избежании двойного налогообложения отменят!», «Комиссии выросли! Как жить?», «Стратегия мертва, закрываем лавочку!» — такой новостной фон периодически возникает в личке и чате.

Неожиданно я осознал занятный факт. Моя роль автора канала сводится НЕ к рассказу о принципах инвестирования, а к успокаиванию населения.

В этой инвестиционной поликлинике важнее НЕ навыки практикующего хирурга, который знает, что отрезать и пришить в портфеле, а навыки психолога, который может унять и утешить.

В автобиографии актёра Уилла Смита есть поучительная история, которая ответит всем обеспокоенным лучше моих слов. Вот этот отрывок:

"Уилл, срочно, немедленно перезвони!!!

От сообщения Эллен меня будто ударило электрошоком. Она живёт с мамулей.

— Что у вас случилось? – спросил я её.

— Мама была в круизе в Турции… – с надрывом зачастила сестра.

— Эллен, – перебил я с ледяным спокойствием. – Мы со всем справимся, что бы ни случилось. Только я прошу тебя сделать глубокий вдох, потому что ни слова не понимаю.

— Мама была в круизе в Турции, – причитала Эллен. – Я не знаю, что там случилось, но она в больнице.

— Ладно. Всё хорошо. Ты успокойся.

В последнее время мама страстно полюбила путешествия. На каждый день рождения, Рождество и другие праздники я удивлял её очередным приключением.

...на это раз оказалось, во время вылазки со своего турецкого круиза они отправились погулять по руинам Эфеса. Мамуле так хотелось посмотреть на колонны, что она не заметила полуразрушенную ступеньку, поскользнулась и ударилась лодыжкой об острый край бетонной плиты.

Мамулю срочно отправили в ближайшую больницу, где не было ни персонала, ни оборудования, чтобы помочь ей с такой травмой. К тому времени, как пришла пора возвращаться на корабль, её лодыжка сильно опухла. Корабельный доктор определил, что у неё перелом, и ей нужно попасть в Американскую больницу в Стамбуле, где смогут как следует наложить гипс.

Я помог организовать эвакуацию, но из-за диабета у мамы возникли сильные осложнения, и нога всё не заживала. Кровообращение у диабетиков ухудшается, а без притока крови переломы срастаются плохо. У неё развился остеомиелит, костная инфекция, которая могла привести к гибели кости. И хотя доктора пытались сделать всё возможное, чтобы спасти её лодыжку, они, наконец заговорили и о том, чего боятся все диабетики – об ампутации.

Мамуля пробыла в больнице два месяца, и для женщины, которая только открыла для себя радости путешествий по всему миру, неподвижность становилась невыносимой.

— Сколько мне ещё лежать здесь? – спрашивала мама.

— Мы пытаемся улучшить кровообращение в вашей ноге, но для того, чтобы оценить успех процедуры, потребуется не меньше трёх месяцев, – ответил доктор.

— И каковы шансы, что через три месяца вы спасёте мою ногу?

— Пятьдесят на пятьдесят.

— То есть я могу пролежать в этой кровати ещё три месяца и всё равно остаться без ноги?

— Да, такое возможно, но…

— Режьте, – твёрдо потребовала мама.

— Мам, стой, пусть договорит… – сказал я.

— Я не собираюсь до конца жизни валяться в постели, – заявила мама. – Режьте сейчас. У меня круиз в июне.

Это была самая дерзкая фраза, которую я когда-либо слышал.

Мамуле ампутировали ногу ниже колена. Через семь недель ей изготовили протез. Ещё через четыре месяца она уехала в круиз.

Но всего через три дня после того, как мамулю увезли из Турции, там произошло ужасное землетрясение магнитудой 7,8, которое унесло жизни двадцати тысяч человек. Ее турецкая больница была уничтожена бедствием.

— А я всего-то ногу потеряла, – сказала мама.

Она склонила голову и тихо добавила:

— Слава Богу."

Вот чему учит эта история: если ваш инвестиционный план «заболел», хватит причитать. Вносите правки в то, что сломалось. У вас жизнь проходит. Либо вы берёте костыль и идёте дальше «без ноги», либо жизнь идёт дальше без вас.

➖➖➖➖➖

#dvdМотивация

{kind=link}

Какие деньги не стоит класть в акции

Не каждую заначку, которая лежит без дела, стоит отправлять в дивидендную стратегию. Если у вас есть планы на неё в ближайший год или эти средства могут понадобиться неожиданно, не стоит торопиться размещать их в дивидендных акциях. Тому есть важная причина.

Среди активов фондового рынка акции считаются рискованным инструментом. Риск заключается в том, что цена акции может сильно отклоняться от цены покупки. Колебания бывают значительны в обе стороны. Можно удвоить капитал, а можно его потерять. Когда деньги понадобятся, может оказаться, что их стало меньше.

Цены на дивидендные DGI акции ведут себя спокойнее других. В прошлом они показывали результаты лучше, чем остальные типы акций. Но это не меняет их природы. Они по-прежнему могут падать в цене, даже если доходы бизнеса и дивиденды росли. Просто потому, что на фондовом рынке существуют циклы, которые как волны опускают все лодки, независимо от размеров и формы суден.

Размещённым в море кораблям не так страшны приливы и отливы. Но если вы пришвартуете борт близко к берегу, он может просто сесть на мель, когда сойдёт вода, или его выбросит штормом.

Также и с акциями. Если вы вкладываете деньги в них на долгий срок, они переживут волнения. Но если период короткий, то в момент продажи они могут оказаться в более невыгодном положении, чем вы их покупали.

Даже если вы получали всё это время дивиденды, итоговый результат инвестиций с учётом выплат, цен покупки и продажи может оказаться нулевым и даже отрицательным. Причём на лучших DGI акциях.

Те, кто со мной давно, помнят, что через год после старта мой портфель стоил меньше денег, чем я в него вложил. Это было на коронакризисном падении весной 2020.

Период, когда вы видите активы в минусе, может быть и 5 и 10 лет. Это нормально для рынка акций. Это не всегда означает, что вы сделали что-то неверно. Я подождал, и мой портфель восстановился. Он показал рост +10%,

потом +20%,

и ещё позже на 30%.

Дивидендная стратегия на американских акциях развивается по нарастающей. Чем дольше деньги пролежали, тем больше они будут полезны. Дивиденды вырастут и цены на активы тоже. В противовес размещение денег на короткий период не даст вам ни хороших выплат, ни уверенности в сохранение размера вклада.

Поэтому не кладите деньги в дивидендные акции ненадолго, и не тормошите их внепланово. До дивидендных акций разместите несколько уровней защиты в виде денег и других активов, которые в случае проблем попадут под нож в первую очередь.

В дивидендную стратегию DGI мы отправляем не всё что есть, а только ту часть денег, которую будем ворошить в последнюю очередь. Там они копятся, размножаются, формируют капитал и присылают для обналичивания регулярные чеки.

➖➖➖➖➖

#dvdСтратегия

Не каждую заначку, которая лежит без дела, стоит отправлять в дивидендную стратегию. Если у вас есть планы на неё в ближайший год или эти средства могут понадобиться неожиданно, не стоит торопиться размещать их в дивидендных акциях. Тому есть важная причина.

Среди активов фондового рынка акции считаются рискованным инструментом. Риск заключается в том, что цена акции может сильно отклоняться от цены покупки. Колебания бывают значительны в обе стороны. Можно удвоить капитал, а можно его потерять. Когда деньги понадобятся, может оказаться, что их стало меньше.

Цены на дивидендные DGI акции ведут себя спокойнее других. В прошлом они показывали результаты лучше, чем остальные типы акций. Но это не меняет их природы. Они по-прежнему могут падать в цене, даже если доходы бизнеса и дивиденды росли. Просто потому, что на фондовом рынке существуют циклы, которые как волны опускают все лодки, независимо от размеров и формы суден.

Размещённым в море кораблям не так страшны приливы и отливы. Но если вы пришвартуете борт близко к берегу, он может просто сесть на мель, когда сойдёт вода, или его выбросит штормом.

Также и с акциями. Если вы вкладываете деньги в них на долгий срок, они переживут волнения. Но если период короткий, то в момент продажи они могут оказаться в более невыгодном положении, чем вы их покупали.

Даже если вы получали всё это время дивиденды, итоговый результат инвестиций с учётом выплат, цен покупки и продажи может оказаться нулевым и даже отрицательным. Причём на лучших DGI акциях.

Те, кто со мной давно, помнят, что через год после старта мой портфель стоил меньше денег, чем я в него вложил. Это было на коронакризисном падении весной 2020.

Период, когда вы видите активы в минусе, может быть и 5 и 10 лет. Это нормально для рынка акций. Это не всегда означает, что вы сделали что-то неверно. Я подождал, и мой портфель восстановился. Он показал рост +10%,

потом +20%,

и ещё позже на 30%.

Дивидендная стратегия на американских акциях развивается по нарастающей. Чем дольше деньги пролежали, тем больше они будут полезны. Дивиденды вырастут и цены на активы тоже. В противовес размещение денег на короткий период не даст вам ни хороших выплат, ни уверенности в сохранение размера вклада.

Поэтому не кладите деньги в дивидендные акции ненадолго, и не тормошите их внепланово. До дивидендных акций разместите несколько уровней защиты в виде денег и других активов, которые в случае проблем попадут под нож в первую очередь.

В дивидендную стратегию DGI мы отправляем не всё что есть, а только ту часть денег, которую будем ворошить в последнюю очередь. Там они копятся, размножаются, формируют капитал и присылают для обналичивания регулярные чеки.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

Обзор DGI акций на июнь 2023

Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 711 акций.

Средняя дивидендная доходность: 3,29%.

Среднее количество лет повышения дивидендов: 17,8 лет.

1) Новые в списке:

Таких не было.

2) Увеличили дивиденды:

Apple (AAPL) увеличила выплаты на 4.35%

Arbor Realty Trust (ABR) 5.00%

AGCO (AGCO) 20.83%

Alerus Financial (ALRS) 5.56%

American Tower (AMT) 0.64%

Artesian Resources (ARTNA) 2.01%

Ashland Global Holdings (ASH) 14.93%

Avery Dennison (AVY) 8.00%

American Water Works (AWK) 8.02%

Cardinal Health (CAH) 0.99%

Chubb Limited (CB) 3.61%

Cabot Corporation (CBT) 8.11%

CCFNB Bancorp (CCFN) 2.38%

Cogent Communications Holdings (CCOI) 1.08%

Community Healthcare Trust Incorporated (CHCT) 0.56%

CNO Financial Group (CNO) 7.14%

Chesapeake Utilities (CPK) 10.28%

Curtiss-Wright (CW) 5.26%

Citizens Financial Services (CZFS) 1.04%

Donaldson (DCI) 8.70%

Delek Logistics Partners (DKL) 0.49%

Equitable Holdings (EQH) 10.00%

Evercore (EVR) 5.56%

Expeditors International of Washington (EXPD) 2.99%

FactSet Research Systems (FDS) 10.11%

Flowers Foods (FLO) 4.55%

First Merchants (FRME) 6.25%

Griffon (GFF) 25.00%

W.W. Grainger (GWW) 8.14%

Hamilton Beach Brands (HBB) 4.76%

Houlihan Lokey (HLI) 3.77%

Hamilton Lane (HLNE) 11.25%

Hyster-Yale Materials (HY) 0.78%

IDEX Corporation (IEX) 6.67%

Innospec (IOSP) 6.15%

Leggett & Platt (LEG) 4.55%

Lennox International (LII) 3.77%

Lowe’s Companies (LOW) 4.76%

LyondellBasell Industries N.V. (LYB) 5.04%

Main Street Capital (MAIN) 2.22%

Manpower Group (MAN) 8.09%

Microchip Technology (MCHP) 6.98%

Medtronic (MDT) 1.47%

MSA Safety (MSA) 2.17%

Materion (MTRN) 4.00%

National Bank Holdings (NBHC) 4.00%

NACCO Industries (NC) 4.82%

NextEra Energy Partners (NEP) 3.69%

Northrop Grumman (NOC) 8.09%

National Storage Affiliates Trust (NSA) 1.82%

Insperity (NSP) 9.62%

PepsiCo (PEP) 10.00%

Parker-Hannifin (PH) 11.28%

Pool (POOL) 10.00%

RLI (RLI) 3.85%

Sonic Automotive (SAH) 3.57%

SB Financial Group (SBFG) 4.00%

Simpson Manufacturing (SSD) 3.85%

The Timken (TKR) 6.45%

TowneBank (TOWN) 8.70%

Tetra Tech (TTEK) 13.04%

UGI (UGI) 4.17%

Universal (UVV) 1.27%

Advanced Drainage Systems (WMS) 16.67%

Watts Water Technologies (WTS) 20.00%

3) Кандидаты на вылет. Заморозили дивиденды:

Cheniere Energy Partners, L.P. (CQP),

Lakeland Bancorp (LBAI),

Enviva (EVA),

Southwest Gas Holdings (SWX),

Origin Bancorp (OBK),

HNI (HNI),

Union Pacific (UNP),

UFP Industries (UFPI)

4) Выбывают из списка:

Таких не было.

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 711 акций.

Средняя дивидендная доходность: 3,29%.

Среднее количество лет повышения дивидендов: 17,8 лет.

1) Новые в списке:

Таких не было.

2) Увеличили дивиденды:

Apple (AAPL) увеличила выплаты на 4.35%

Arbor Realty Trust (ABR) 5.00%

AGCO (AGCO) 20.83%

Alerus Financial (ALRS) 5.56%

American Tower (AMT) 0.64%

Artesian Resources (ARTNA) 2.01%

Ashland Global Holdings (ASH) 14.93%

Avery Dennison (AVY) 8.00%

American Water Works (AWK) 8.02%

Cardinal Health (CAH) 0.99%

Chubb Limited (CB) 3.61%

Cabot Corporation (CBT) 8.11%

CCFNB Bancorp (CCFN) 2.38%

Cogent Communications Holdings (CCOI) 1.08%

Community Healthcare Trust Incorporated (CHCT) 0.56%

CNO Financial Group (CNO) 7.14%

Chesapeake Utilities (CPK) 10.28%

Curtiss-Wright (CW) 5.26%

Citizens Financial Services (CZFS) 1.04%

Donaldson (DCI) 8.70%

Delek Logistics Partners (DKL) 0.49%

Equitable Holdings (EQH) 10.00%

Evercore (EVR) 5.56%

Expeditors International of Washington (EXPD) 2.99%

FactSet Research Systems (FDS) 10.11%

Flowers Foods (FLO) 4.55%

First Merchants (FRME) 6.25%

Griffon (GFF) 25.00%

W.W. Grainger (GWW) 8.14%

Hamilton Beach Brands (HBB) 4.76%

Houlihan Lokey (HLI) 3.77%

Hamilton Lane (HLNE) 11.25%

Hyster-Yale Materials (HY) 0.78%

IDEX Corporation (IEX) 6.67%

Innospec (IOSP) 6.15%

Leggett & Platt (LEG) 4.55%

Lennox International (LII) 3.77%

Lowe’s Companies (LOW) 4.76%

LyondellBasell Industries N.V. (LYB) 5.04%

Main Street Capital (MAIN) 2.22%

Manpower Group (MAN) 8.09%

Microchip Technology (MCHP) 6.98%

Medtronic (MDT) 1.47%

MSA Safety (MSA) 2.17%

Materion (MTRN) 4.00%

National Bank Holdings (NBHC) 4.00%

NACCO Industries (NC) 4.82%

NextEra Energy Partners (NEP) 3.69%

Northrop Grumman (NOC) 8.09%

National Storage Affiliates Trust (NSA) 1.82%

Insperity (NSP) 9.62%

PepsiCo (PEP) 10.00%

Parker-Hannifin (PH) 11.28%

Pool (POOL) 10.00%

RLI (RLI) 3.85%

Sonic Automotive (SAH) 3.57%

SB Financial Group (SBFG) 4.00%

Simpson Manufacturing (SSD) 3.85%

The Timken (TKR) 6.45%

TowneBank (TOWN) 8.70%

Tetra Tech (TTEK) 13.04%

UGI (UGI) 4.17%

Universal (UVV) 1.27%

Advanced Drainage Systems (WMS) 16.67%

Watts Water Technologies (WTS) 20.00%

3) Кандидаты на вылет. Заморозили дивиденды:

Cheniere Energy Partners, L.P. (CQP),

Lakeland Bancorp (LBAI),

Enviva (EVA),

Southwest Gas Holdings (SWX),

Origin Bancorp (OBK),

HNI (HNI),

Union Pacific (UNP),

UFP Industries (UFPI)

4) Выбывают из списка:

Таких не было.

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

{kind=link}

Заветное число

Замечали, как люди говорят: «Когда я накоплю X денег жизнь изменится» или «Мне нужно Y дохода, чтобы осуществить мечту»?

Но их жизнь не меняется, а мечты никогда не сбываются. Я не помню, чтобы такие люди были довольны результатом.

Они не справляются, потому что постоянно двигают стойки ворот, чтобы в них влезть. Когда они достигают нужной суммы, они узнают, что для счастья им не хватает:

— ещё одной машины,

— другой квартиры,

— нового телефона,

— а в конечном счёте дополнительного нуля в доходах. И они уходят на очередной круг.

Когда я устроился на работу после университета, я получал 500 долларов в месяц. На эту сумму кормил себя, жену, двух младенцев и снимал жильё. Затем я стал получать 5 000 долларов. Помню, в первое время я говорил себе — без шуток — «Что мне делать со всеми этими деньгами?» Я получаю зарплату быстрее, чем успевал потратить.

Но уже через год я уволился, чтобы убрать верхнюю планку и получать ещё больше.

Как говорил Сенека: "бедность не в том, чтобы иметь слишком мало, а в том, чтобы хотеть большего". Он говорил не о бедных людях. Он говорил о богатых людях. Он говорил о несчастных людях.

Чувство удовлетворения не связано с размером капитала. У нас в обществе деньги превращены в миф, освещённый сакральностью. Они излучают энергию абсолютного счастья и абсолютной свободы. И все забывают, что счастье и свобода не зависят от денег.

Один мой друг усиленно работал, чтобы провести ежегодный отпуск заграницей. Но его уволили. Пока он искал новую работу, он потратил все запасы. Когда не осталось гроша, чтобы купить Доширак, он положил паспорт в карман, вышел на трассу, поднял руку и… объехал автостопом 20 стран. Сначала ему давали на еду попутные люди, а потом он стал рассказывать о своём опыте в интернете и на этом разбогател.

Деньги — важная часть взаимоотношений с миром и людьми, но она имеет опосредованную связь с нашим внутренним удовлетворением.

Моя цель в 1 000 долларов дивидендами в месяц — это не норма для жизни, и не планка счастья.

— Она не сделает мир лучше.

— Она не сделает жизнь лучше.

— Она не сделает меня лучше.

Это просто красивое число. Оно даст мне 1 000 долларов в месяц и всё. Помогут ли они мне как-то, зависит от меня. Как от меня зависит и то, могу ли я наслаждаться жизнью и без 1 000 долларов в месяц.

Собрать X капитала — это правильная долгосрочная финансовая цель. Но не возлагайте на бездушные деньги осуществление ваших душевных перемен. Потребуется ещё несколько ингредиентов, чтобы их получить.

➖➖➖➖➖

#dvdЖизнь

Замечали, как люди говорят: «Когда я накоплю X денег жизнь изменится» или «Мне нужно Y дохода, чтобы осуществить мечту»?

Но их жизнь не меняется, а мечты никогда не сбываются. Я не помню, чтобы такие люди были довольны результатом.

Они не справляются, потому что постоянно двигают стойки ворот, чтобы в них влезть. Когда они достигают нужной суммы, они узнают, что для счастья им не хватает:

— ещё одной машины,

— другой квартиры,

— нового телефона,

— а в конечном счёте дополнительного нуля в доходах. И они уходят на очередной круг.

Когда я устроился на работу после университета, я получал 500 долларов в месяц. На эту сумму кормил себя, жену, двух младенцев и снимал жильё. Затем я стал получать 5 000 долларов. Помню, в первое время я говорил себе — без шуток — «Что мне делать со всеми этими деньгами?» Я получаю зарплату быстрее, чем успевал потратить.

Но уже через год я уволился, чтобы убрать верхнюю планку и получать ещё больше.

Как говорил Сенека: "бедность не в том, чтобы иметь слишком мало, а в том, чтобы хотеть большего". Он говорил не о бедных людях. Он говорил о богатых людях. Он говорил о несчастных людях.

Чувство удовлетворения не связано с размером капитала. У нас в обществе деньги превращены в миф, освещённый сакральностью. Они излучают энергию абсолютного счастья и абсолютной свободы. И все забывают, что счастье и свобода не зависят от денег.

Один мой друг усиленно работал, чтобы провести ежегодный отпуск заграницей. Но его уволили. Пока он искал новую работу, он потратил все запасы. Когда не осталось гроша, чтобы купить Доширак, он положил паспорт в карман, вышел на трассу, поднял руку и… объехал автостопом 20 стран. Сначала ему давали на еду попутные люди, а потом он стал рассказывать о своём опыте в интернете и на этом разбогател.

Деньги — важная часть взаимоотношений с миром и людьми, но она имеет опосредованную связь с нашим внутренним удовлетворением.

Моя цель в 1 000 долларов дивидендами в месяц — это не норма для жизни, и не планка счастья.

— Она не сделает мир лучше.

— Она не сделает жизнь лучше.

— Она не сделает меня лучше.

Это просто красивое число. Оно даст мне 1 000 долларов в месяц и всё. Помогут ли они мне как-то, зависит от меня. Как от меня зависит и то, могу ли я наслаждаться жизнью и без 1 000 долларов в месяц.

Собрать X капитала — это правильная долгосрочная финансовая цель. Но не возлагайте на бездушные деньги осуществление ваших душевных перемен. Потребуется ещё несколько ингредиентов, чтобы их получить.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

6 месяцев спустя

К началу 2023 года я собрал перед вами в личном портфеле доли американских компаний на 50 000 долларов. С тех пор больше не докупал акций.

Настал момент узнать, как вёл себя портфель после прекращения пополнений, потому что всех инвесторов рано или поздно ждёт момент, когда они не захотят или не смогут больше делать вклады. Наступит время пользоваться результатом своих трудов.

Это может произойти планово при достижении нужного размера капитала или неожиданно, при изменении дорожной карты, как было у меня.

Что я вижу:

1) Дивидендные акции с начала года принесли мне 800 долларов.

2) 38 раз компании присылали сообщения, что повышают размер выплат. Это увеличило будущие дивиденды на 4%.

3) Ноль раз компании сообщали об отмене дивидендов.

4) Ноль раз компании сообщали об уменьшении дивидендов.

5) Стоимость активов не изменилась.

Отсюда я делаю выводы:

1) Акции приносят регулярный доход.

2) Дивиденды растут.

3) Капитал сохраняется.

4) Все перечисленные процессы происходят без моего участия.

5) Новые пополнения — желательная, но необязательная часть процесса, если у вас уже есть деньги в активах. Капитал нарастает самостоятельно.

А это значит, что DGI стратегия работает.

История фондового рынка США насчитывает 200 лет. Катаклизмы, войны и рецессии разных цветов и размеров проходят по планете, а американский рынок остаётся устойчивым местом для сохранения и преумножения денег.

Правильная работа с ним создаёт регулярные доход, который будет вас поддерживать и постепенно повышать ваше качество жизни. Он один из основных инструментов мирового капитализма. 250 000 000 людей по всему миру инвестируют в рынки США. Я доволен тем, что состою в их числе.

➖➖➖➖➖

#dvdПортфель

К началу 2023 года я собрал перед вами в личном портфеле доли американских компаний на 50 000 долларов. С тех пор больше не докупал акций.

Настал момент узнать, как вёл себя портфель после прекращения пополнений, потому что всех инвесторов рано или поздно ждёт момент, когда они не захотят или не смогут больше делать вклады. Наступит время пользоваться результатом своих трудов.

Это может произойти планово при достижении нужного размера капитала или неожиданно, при изменении дорожной карты, как было у меня.

Что я вижу:

1) Дивидендные акции с начала года принесли мне 800 долларов.

2) 38 раз компании присылали сообщения, что повышают размер выплат. Это увеличило будущие дивиденды на 4%.

3) Ноль раз компании сообщали об отмене дивидендов.

4) Ноль раз компании сообщали об уменьшении дивидендов.

5) Стоимость активов не изменилась.

Отсюда я делаю выводы:

1) Акции приносят регулярный доход.

2) Дивиденды растут.

3) Капитал сохраняется.

4) Все перечисленные процессы происходят без моего участия.

5) Новые пополнения — желательная, но необязательная часть процесса, если у вас уже есть деньги в активах. Капитал нарастает самостоятельно.

А это значит, что DGI стратегия работает.

История фондового рынка США насчитывает 200 лет. Катаклизмы, войны и рецессии разных цветов и размеров проходят по планете, а американский рынок остаётся устойчивым местом для сохранения и преумножения денег.

Правильная работа с ним создаёт регулярные доход, который будет вас поддерживать и постепенно повышать ваше качество жизни. Он один из основных инструментов мирового капитализма. 250 000 000 людей по всему миру инвестируют в рынки США. Я доволен тем, что состою в их числе.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Как ты изменишься, когда разбогатеешь

80% людей убеждены, что богатые не могут служить источником позитивных примеров, ценностей, этического отношения к жизни и обществу.

Это проблема, потому что все мы хотим разбогатеть. Но как можно стремиться стать человеком, который вам противен. На подсознательном уровне мы сопротивляемся деньгам, боясь морального разложения. Настолько ли обоснованы наши страхи?

За последние два месяца я прочитал 30 исследований о влиянии богатства на людей. Выводы выложил на YouTube. Приятного просмотра.

Видео: Как ты изменишься, когда разбогатеешь

➖➖➖➖➖

#dvdВидео

80% людей убеждены, что богатые не могут служить источником позитивных примеров, ценностей, этического отношения к жизни и обществу.

Это проблема, потому что все мы хотим разбогатеть. Но как можно стремиться стать человеком, который вам противен. На подсознательном уровне мы сопротивляемся деньгам, боясь морального разложения. Настолько ли обоснованы наши страхи?

За последние два месяца я прочитал 30 исследований о влиянии богатства на людей. Выводы выложил на YouTube. Приятного просмотра.

Видео: Как ты изменишься, когда разбогатеешь

➖➖➖➖➖

#dvdВидео

{kind=link}

Дом инвестора начало

Я ежедневно нахожусь на стройке. Перешёл на этап, когда на съёмных квартирах жить больше не хочу. А хочу свой дом. Мы переезжаем в ближайшее загородье, где строим под себя.

Как инвестор я понимаю, что по цифрам это не выгодно. Деньги, выведенные в пассив, перестают работать. Через 10-30 лет посчитаем, насколько преумножились бы сбережения, если бы я не вложился в дом.

Жить в своём не прогрессивно. Так я думал до прошлого года. Мы снимали квартиры, где нравилось и с чем нравилось:

— С видовыми окнами, где новогодние салюты всего города видны,

— С лесом за забором, из которого дикие животные выходят,

— Поближе к работе, чтобы пешком дойти,

— Подальше от соседей, которые надоели,

— Поближе к метро, чтобы час жизни в день экономить,

— В разных городах, тут целая история,

— С нужным ремонтом. Причём нужным не значит люксовым. Наоборот, с таким, в который с годовалыми детьми заезжаешь и не скукоживаешься в страхе как бы что дорогое не разбили, не разрисовали.

Мы снимали квартиры и пользовались всеми преимуществами свободного передвижения.

Деньги же вкладывали в активы. Жена меня поддерживала 10 лет, но в прошлом году призналась себе и мне, что всегда хотела свой дом и терпеть силы закончились.

Вить своё гнездо вшито у женщин природой. Не знаю у всех или нет. У моей точно. Как мужчина я это до конца прочувствовать не могу. Тут уже все расчёты перестают работать. Я сталкиваюсь с вещами, которые нельзя оценить и соразмерить с денежной выгодой.

И так сошлось, что я тоже созрел:

— Хочу больше пространства,

— больше работы руками,

— хочу использовать результат прошлого этапа накоплений. Под стройку выведу часть из инвестиций.

Моя ошибка в том, что я изначально не вёл отдельную цель накопления на дом, поэтому теперь правлю по живому. С методологической стороны это просчёт. Пришлось ежемесячные пополнения в DGI приостановить, чтобы максимально быстро закончить дом.

Вопрос не в том нужно это делать или нет. Если ваша цель жизни получить первенство в рейтинге миллиардеров, то это одно. А если вы рассчитываете наслаждаться результатом инвестиций, то для таких вещей они и существуют, чтобы в нужный момент использовать. Только планировать лучше заранее.

Тут куда интереснее подумать, в какой момент это стоит делать. Чем больше вы скопили, тем меньше пострадает потенциал роста портфеля, если вы его частично выведете. В конце концов даже Уоррен Баффетт в раннем инвестиционном периоде купил дом. Я делал подсчёты, у меня вышло, что он вложил в него 6-7% от текущего в 1958 году капитала. У меня процент выше. Но и он не должен убить накопления.

Я буду еженедельно делиться мыслями о зарубежном инвестировании. С ним всё хорошо. В последние два года я начал ощущать от него больше пользы. А теперь он помогает внепланово построить дом. С такой положительной подпиткой, куда охотнее хочется продолжать инвестировать.

Пока я на стройке, постов будет поменьше. Зато появится несколько текстов о ней. Я делаю видеонаброски процесса и затем выпущу материал, что такое дом инвестора. Как мои взгляды отразились на подход к строительству и дизайну интерьера.

➖➖➖➖➖

#dvdЖизнь

Я ежедневно нахожусь на стройке. Перешёл на этап, когда на съёмных квартирах жить больше не хочу. А хочу свой дом. Мы переезжаем в ближайшее загородье, где строим под себя.

Как инвестор я понимаю, что по цифрам это не выгодно. Деньги, выведенные в пассив, перестают работать. Через 10-30 лет посчитаем, насколько преумножились бы сбережения, если бы я не вложился в дом.

Жить в своём не прогрессивно. Так я думал до прошлого года. Мы снимали квартиры, где нравилось и с чем нравилось:

— С видовыми окнами, где новогодние салюты всего города видны,

— С лесом за забором, из которого дикие животные выходят,

— Поближе к работе, чтобы пешком дойти,

— Подальше от соседей, которые надоели,

— Поближе к метро, чтобы час жизни в день экономить,

— В разных городах, тут целая история,

— С нужным ремонтом. Причём нужным не значит люксовым. Наоборот, с таким, в который с годовалыми детьми заезжаешь и не скукоживаешься в страхе как бы что дорогое не разбили, не разрисовали.

Мы снимали квартиры и пользовались всеми преимуществами свободного передвижения.

Деньги же вкладывали в активы. Жена меня поддерживала 10 лет, но в прошлом году призналась себе и мне, что всегда хотела свой дом и терпеть силы закончились.

Вить своё гнездо вшито у женщин природой. Не знаю у всех или нет. У моей точно. Как мужчина я это до конца прочувствовать не могу. Тут уже все расчёты перестают работать. Я сталкиваюсь с вещами, которые нельзя оценить и соразмерить с денежной выгодой.

И так сошлось, что я тоже созрел:

— Хочу больше пространства,

— больше работы руками,

— хочу использовать результат прошлого этапа накоплений. Под стройку выведу часть из инвестиций.

Моя ошибка в том, что я изначально не вёл отдельную цель накопления на дом, поэтому теперь правлю по живому. С методологической стороны это просчёт. Пришлось ежемесячные пополнения в DGI приостановить, чтобы максимально быстро закончить дом.

Вопрос не в том нужно это делать или нет. Если ваша цель жизни получить первенство в рейтинге миллиардеров, то это одно. А если вы рассчитываете наслаждаться результатом инвестиций, то для таких вещей они и существуют, чтобы в нужный момент использовать. Только планировать лучше заранее.

Тут куда интереснее подумать, в какой момент это стоит делать. Чем больше вы скопили, тем меньше пострадает потенциал роста портфеля, если вы его частично выведете. В конце концов даже Уоррен Баффетт в раннем инвестиционном периоде купил дом. Я делал подсчёты, у меня вышло, что он вложил в него 6-7% от текущего в 1958 году капитала. У меня процент выше. Но и он не должен убить накопления.

Я буду еженедельно делиться мыслями о зарубежном инвестировании. С ним всё хорошо. В последние два года я начал ощущать от него больше пользы. А теперь он помогает внепланово построить дом. С такой положительной подпиткой, куда охотнее хочется продолжать инвестировать.

Пока я на стройке, постов будет поменьше. Зато появится несколько текстов о ней. Я делаю видеонаброски процесса и затем выпущу материал, что такое дом инвестора. Как мои взгляды отразились на подход к строительству и дизайну интерьера.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

Классификация дивидендных акций

Если замерять историю выплат, то все американские акции делятся на группы.

В каждую из них попадают фирмы с определённой длиной непрерывного увеличения размера дивидендов:

Список 1: Dividend Kings или Дивидендные Короли

Повышают выплаты: 50+ лет подряд

Количество акций: 50

Группа с самым долгим послужным списком. Элитная. Немногочисленная.

Открыть список

Список 2: Dividend Aristocrats или Дивидендные Аристократы

Повышают выплаты: 25+ лет подряд.

Кроме этого, есть дополнительные требования к компании.

Количество акций: 67

Аристократы — наиболее известный список. Единственный, у которого есть официальный сайт, индекс и понятный автор — компания S&P Global. Я написал большую статью об Аристократах, где собрал их недостатки, советую прочитать.

Официальный сайт ETF Дивидендных Аристократов

Список 3: Dividend Сhampions или Дивидендные Чемпионы

Повышают выплаты: 25+ лет подряд

Количество акций: 150

Критерий по количеству лет выплат такой же, как и у Аристократов, но нет дополнительных ограничений, поэтому акций больше.

Список 4: Dividend Contenders или Дивидендные Кандидаты

Повышают выплаты: от 10 до 25 лет подряд

Количество акций: 384

Список 5: Dividend Сhallengers или Дивидендные Претенденты

Повышают выплаты: от 5 до 10 лет подряд

Количество акций: 177

Вариант списка "Сhampions, Сontenders, Сhallengers" можно взять по ссылке

Все вместе акции составляют вселенную DGI. Изменения по всем группам я публикую в первых числах каждого месяца в рубрике #dvdАнализРынка

Я привёл примеры ссылок на списки. Не все они общеприняты. Я понимаю, что вам хотелось бы получить единственные верные и точные данные, но их нет.

Только у Дивидендных Аристократов есть каноничный индекс, потому что есть понятный автор. Все остальные списки ведут частные активисты и небольшие фирмы.

Это важно понимать, потому что методы определять дивидендный стаж бывают разные. Одни могут включать акцию в список, другие в тот же список её не включают. Аналитики по разному учитывают:

— поглощение бизнеса,

— смену названий,

— смену юридических форм,

— сдвиг даты выплат,

— дату начала нового периода...

В данных встречаются ошибки. Единственный способ решить эту проблему — изучать разночтения и перепроверять работу других команд, что я и делаю при выборе акций.

➖➖➖➖➖

#dvdСервисы

Если замерять историю выплат, то все американские акции делятся на группы.

В каждую из них попадают фирмы с определённой длиной непрерывного увеличения размера дивидендов:

Список 1: Dividend Kings или Дивидендные Короли

Повышают выплаты: 50+ лет подряд

Количество акций: 50

Группа с самым долгим послужным списком. Элитная. Немногочисленная.

Открыть список

Список 2: Dividend Aristocrats или Дивидендные Аристократы

Повышают выплаты: 25+ лет подряд.

Кроме этого, есть дополнительные требования к компании.

Количество акций: 67

Аристократы — наиболее известный список. Единственный, у которого есть официальный сайт, индекс и понятный автор — компания S&P Global. Я написал большую статью об Аристократах, где собрал их недостатки, советую прочитать.

Официальный сайт ETF Дивидендных Аристократов

Список 3: Dividend Сhampions или Дивидендные Чемпионы

Повышают выплаты: 25+ лет подряд

Количество акций: 150

Критерий по количеству лет выплат такой же, как и у Аристократов, но нет дополнительных ограничений, поэтому акций больше.

Список 4: Dividend Contenders или Дивидендные Кандидаты

Повышают выплаты: от 10 до 25 лет подряд

Количество акций: 384

Список 5: Dividend Сhallengers или Дивидендные Претенденты

Повышают выплаты: от 5 до 10 лет подряд

Количество акций: 177

Вариант списка "Сhampions, Сontenders, Сhallengers" можно взять по ссылке

Все вместе акции составляют вселенную DGI. Изменения по всем группам я публикую в первых числах каждого месяца в рубрике #dvdАнализРынка

Я привёл примеры ссылок на списки. Не все они общеприняты. Я понимаю, что вам хотелось бы получить единственные верные и точные данные, но их нет.

Только у Дивидендных Аристократов есть каноничный индекс, потому что есть понятный автор. Все остальные списки ведут частные активисты и небольшие фирмы.

Это важно понимать, потому что методы определять дивидендный стаж бывают разные. Одни могут включать акцию в список, другие в тот же список её не включают. Аналитики по разному учитывают:

— поглощение бизнеса,

— смену названий,

— смену юридических форм,

— сдвиг даты выплат,

— дату начала нового периода...

В данных встречаются ошибки. Единственный способ решить эту проблему — изучать разночтения и перепроверять работу других команд, что я и делаю при выборе акций.

➖➖➖➖➖

#dvdСервисы

{kind=link}

Обзор DGI акций на июль 2023

Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 710 акций.

Средняя дивидендная доходность: 3,07%.

Среднее количество лет повышения дивидендов: 17,9 лет.

1) Новые в списке:

Таких не было.

2) Увеличили дивиденды:

Alexandria Real Estate Equities (ARE) увеличила выплаты на 2.48%

Casey’s General Stores (CASY) 13.16%

Caterpillar (CAT) 8.33%

First Farmers Financial (FFMR) 2.17%

The First Bancorp (FNLC) 2.94%

Fulton Financial (FULT) 6.67%

Investar Holding (ISTR) 5.26%

The Kroger (KR) 11.54%

Matson (MATX) 3.23%

National Fuel Gas (NFG) 4.21%

Realty Income (O) 0.20%

Oil-Dri Corporation of America (ODC) 3.57%

PSB Holdings (PSBQ) 20.00%

Target Corporation (TGT) 1.85%

Calvin B. Taylor Bankshares (TYCB) 3.03%

Universal Health Realty Income Trust (UHT) 0.70%

UnitedHealth Group Incorporated (UNH) 13.94%

John Wiley & Sons (WLY) 0.72%

Worthington Industries (WOR) 3.23%

W. P. Carey (WPC) 0.19%

W. R. Berkley (WRB) 10.00%

3) Кандидаты на вылет. Запаздывают с повышением дивидендов:

Baxter International (BAX),

Garmin (GRMN),

Great Southern Bancorp (GSBC),

Hawthorn Bancshares (HWBK),

LCI Industries (LCII),

Monro (MNRO),

Regal Rexnord (RRX),

First Financial (THFF),

Tootsie Roll Industries (TR).

4) Выбывают из списка:

Таких не было.

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

Ежемесячный обзор изменений среди компаний США, которые постоянно увеличивают дивиденды. Подборка охватывает все биржи Америки. Компания должна повышать выплаты не менее 5 лет подряд с учётом сплитов, чтобы быть в числе участников.

Вселенная DGI состоит из: 710 акций.

Средняя дивидендная доходность: 3,07%.

Среднее количество лет повышения дивидендов: 17,9 лет.

1) Новые в списке:

Таких не было.

2) Увеличили дивиденды:

Alexandria Real Estate Equities (ARE) увеличила выплаты на 2.48%

Casey’s General Stores (CASY) 13.16%

Caterpillar (CAT) 8.33%

First Farmers Financial (FFMR) 2.17%

The First Bancorp (FNLC) 2.94%

Fulton Financial (FULT) 6.67%

Investar Holding (ISTR) 5.26%

The Kroger (KR) 11.54%

Matson (MATX) 3.23%

National Fuel Gas (NFG) 4.21%

Realty Income (O) 0.20%

Oil-Dri Corporation of America (ODC) 3.57%

PSB Holdings (PSBQ) 20.00%

Target Corporation (TGT) 1.85%

Calvin B. Taylor Bankshares (TYCB) 3.03%

Universal Health Realty Income Trust (UHT) 0.70%

UnitedHealth Group Incorporated (UNH) 13.94%

John Wiley & Sons (WLY) 0.72%

Worthington Industries (WOR) 3.23%

W. P. Carey (WPC) 0.19%

W. R. Berkley (WRB) 10.00%

3) Кандидаты на вылет. Запаздывают с повышением дивидендов:

Baxter International (BAX),

Garmin (GRMN),

Great Southern Bancorp (GSBC),

Hawthorn Bancshares (HWBK),

LCI Industries (LCII),

Monro (MNRO),

Regal Rexnord (RRX),

First Financial (THFF),

Tootsie Roll Industries (TR).

4) Выбывают из списка:

Таких не было.

Предыдуший обзор

➖➖➖➖➖

#dvdАнализРынка

{kind=link}

Два сценария развития ситуации

Я перестал делать ежемесячные отчёты о новых покупках. Кого-то это расстроило. Но для меня стратегия продолжает жить и работать. Потому что всё это время я не пустословил, а реально вкладывал деньги в то что показывал. Теперь они трудятся и продолжают толкать меня к цели, пусть и немного с другой силой. Сейчас покажу с какой.

Напомню, что DGI стратегия, по которой я начинал дивидендный эксперимент, была проста:

— Каждый месяц вкладывать 1000 долларов.

— На них покупать лучшие мировые дивидендные акции.

— Двигаться вперёд, пока доход с дивидендов не дойдёт до 1000 долларов в месяц.

Есть 4 силы, которые помогали расти моим доходам:

1) Новые пополнения.

2) Решение о ежегодном увеличении дивидендов руководством компаний.

3) Ручное реинвестирование дивидендов.

4) Время.

С начала года я отключил первую из них. Теперь портфель существует без новых взносов. Это важный шаг, который влияет на дорожную карту. Для того чтобы узнать, как будет вести себя портфель в новых реалиях, я использовал дивидендный калькулятор.

С помощью него я построил два графика, наложил один на другой и прикрепил снизу под постом. В первом случае показано, как я достигаю цели при непрерывных пополнениях.

Во втором — нарисована ситуация, когда новые пополнения прекращаются после трех лет. Это мой случай.

Когда я остановил подпитывать портфель, доход с него стал увеличиваться заметно медленнее. В моём случае разница в достижении цели составила 10 лет.

Это ситуация единичного инвестора, но она отражает последствия, которые работают для всех одинаково.

Пополнения важны, но не критичны. Несмотря на изменение плана, история моих инвестиций продолжает развиваться. Доходы растут вверх. В перспективе они всё равно достигают нужного размера в 1000 долларов дивидендами в месяц, благодаря работе остальных трёх сил.

Дорога запетляла, но она всё равно приводит меня к конечной цели.

Подведу итог. Вот что стоит знать о пополнениях:

1) Пополнения — важная, но не единственная часть инвестиционного процесса, которая влияет на результат.

2) Если вы только начали дивидендные инвестиции, всё зависит только от них.

3) Но если вы уже набрали активы, суммы новых взносов слабее влияют на скорость движения к цели.

4) Чем больше капитал, тем меньшее они влияют на общий результат.

Хотя мой идеальный пример дивидендного эксперимента ушёл в модельную плоскость, в части реальных инвестиций я продолжаю двигаться вперёд благодаря остальным силам и общей продуманности стратегии.

К тому же в перспективе я планирую вернуться к новым взносам, когда закончу другие проекты.

Если вы хотите узнать больше о том, как ваши результаты зависят от разных сил в тот или иной период пути, советую прочитать ещё один пост на эту тему.

➖➖➖➖➖

#dvdСтратегия