{kind=link}

tgoop.com/diplomat_zhk/2571

Last Update:

Высокая закредитованность населения Казахстана – это миф, пишет Ranking.kz и приводит свои анализ.

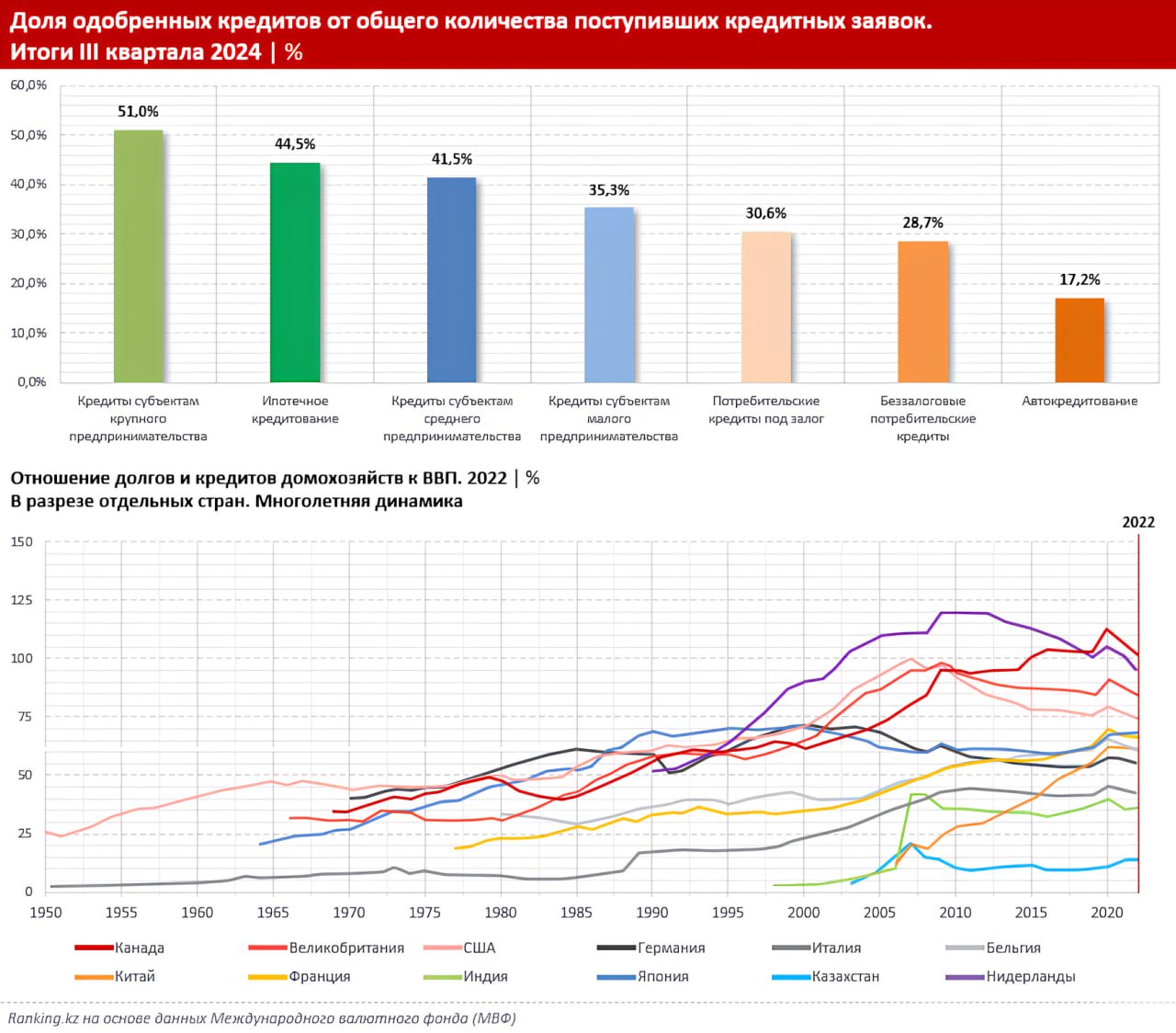

Во-первых, уровень одобрения кредитов в РК крайне низкий, особенно по беззалоговым потребительским займам, где по 70% заявок – отказ. По субъектам крупного предпринимательства отказов 49%, ипотеке – 55,5%, субъектам среднего предпринимательства — 58,5%, малого — 64,7%; потребкредитам с залогом – 69,4%. Самый большой процент отказов в секторе автокредитования — 82,8%. Это свидетельствует о строгом отборе заемщиков.

Во-вторых, по данным Бюро нацстатистики доля расходов казахстанцев на погашение кредита и долга в среднем составляет всего 6,9% от общей суммы расходов. Для сравнения, на питание у населения уходит около половины семейного бюджета. В-третьих, отношение долгов и кредитов домохозяйств к ВВП в Казахстане составляет всего 13,65% (данные МВФ за 2022 год). В РФ этот показатель равен 21,1%, Бразилии – 34,6%, Чили – 46,5%, в Китае – 64,5%, в США – 74,44%, в Канаде – 102%, Швейцарии — 128,3%.

🧮 При этом более 84% от общей задолженности приходится займы с суммой более 1 млн тенге (таких заемщиков 39% от 8,6 млн человек). Еще на 65% всех кредитов приходится на займы от 2 млн тенге. То есть основная сумма задолженности приходится на крупные кредиты, которые выдаются только финансово устойчивым заёмщикам с высоким уровнем дохода.

В целом получается, что уровень долговой нагрузки населения Казахстана довольно низкий и угрозы для финансовой стабильности граждан нет. Ранее эксперты МВФ и Всемирного банка также не увидели «закредитованности» населения Казахстана, об этом же говорили и представители Ассоциации финансистов Казахстана. Однако власти последовательно ужесточают регулирование, опасаясь закредитованности граждан. @nb_kz

BY ЖК Дипломат

Share with your friend now:

tgoop.com/diplomat_zhk/2571