{kind=link}

tgoop.com/en_tran/325

Last Update:

Крайне тёплая погода позволила странам ЕС пережить текущую зиму без каких-либо серьёзных сложностей с газоснабжением; цены на газ вернулись к уровням августа 2021 года.

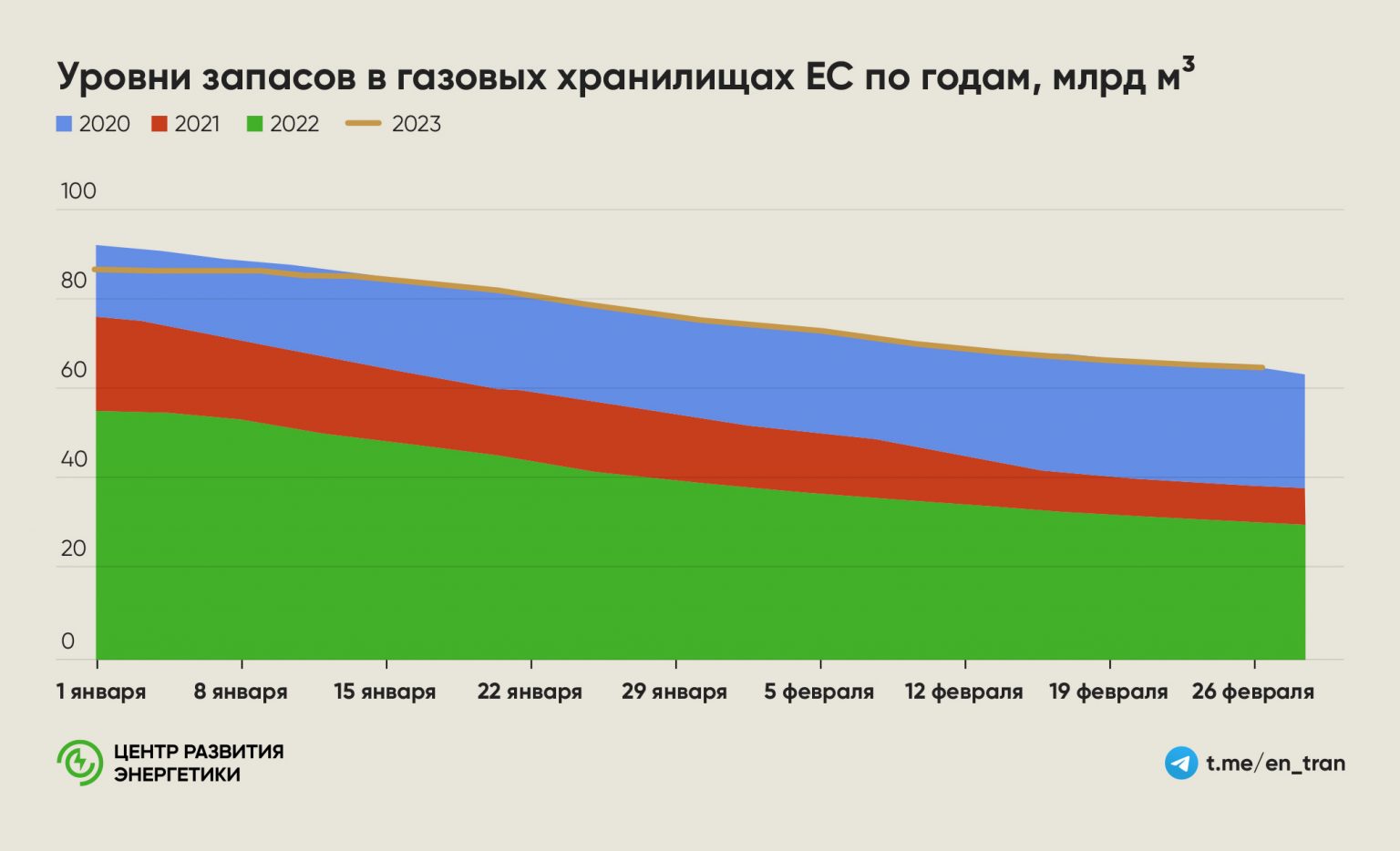

🟢 В декабрьском отчёте ЦРЭ мы отмечали, что страны ЕС смогут заполнить свои хранилища к следующей зиме при сочетании двух условий: наличия в хранилищах на конец сезона отбора не менее 45 млрд кубометров газа и продолжения импорта газа на уровнях ноября 2022 года.

🟢 Первое условие почти наверняка будет выполнено - на конец февраля хранилища заполнены на 62% (самый высокий уровень за историю наблюдений), и власти ЕС ожидают, что к концу сезона отбора в ПХГ останется не менее 50% газа, или 52 млрд кубометров.

🟢 Что касается второго условия, здесь больше вопросов. Снижение цен на газ в Европе уже привело к тому, что поставки СПГ в Азию снова стали премиальными. В результате в январе-феврале в газотранспортную систему ЕС в среднем поступало на 7% меньше регазифицированного СПГ, чем в ноябре 2022 года (352 млн кубометров в сутки). Если такая динамика сохранится в течение всего 2023 года, то ЕС может недосчитаться примерно 10 млрд кубометров газа относительно нашего декабрьского прогноза.

🟢 Важным фактором будет скорость восстановления спроса на СПГ в Китае, который в 2022 году впервые за много лет упал, что позволило европейским трейдерам перекупать предназначенные для Китая грузы СПГ. Восстановление спроса в Китае на уровне 2021 года, по нашим оценкам, уберёт с рынка не менее 20 млн тонн СПГ.

🟢 Ещё более важным фактором, который может повлиять на баланс рынка, станет погода. Сочетание жаркого лета и холодной зимы в этом году может повлечь рост спроса на газ в Европе не менее чем на 40 млрд кубометров относительно нашего базового сценария.

С февральским отчётом Центра развития энергетики можно ознакомиться по ссылке

BY Центр РЭ

Share with your friend now:

tgoop.com/en_tran/325