🦸♂️ Итан Хант из налогового органаНа прошлой неделе мы

рассказали, какие ошибки иногда допускают государственные эксперты, и как рецензирование помогает их отыскать. Сегодня поделимся с вами нашей рецензией на

заключение, которое подготовил не эксперт, а замначальника отдела анализа и планирования налоговых проверок УФНС по ….мскому краю.

Сотрудник налогового органа сделал работу вместо специалиста по уголовному делу – что из этого получилось?

Спойлер: ничего хорошего. Исходные данные: у следователя стояла

задача «миссия невыполнима 5» — надо было за 2 дня разобраться с криминальной составляющей банкротства очень крупного промышленного предприятия, исследовать его ФХД за 16 (!!!) лет.

⏳ Для квалифицированной экспертизы

реальный срок исполнения — минимум 2 месяца, а может и все 5

, как пойдет дело со сбором документов. Но следователь смог найти

Итана Ханта в налоговом органе, который почти справился с задачей за 2 дня. Но ключевое слово тут

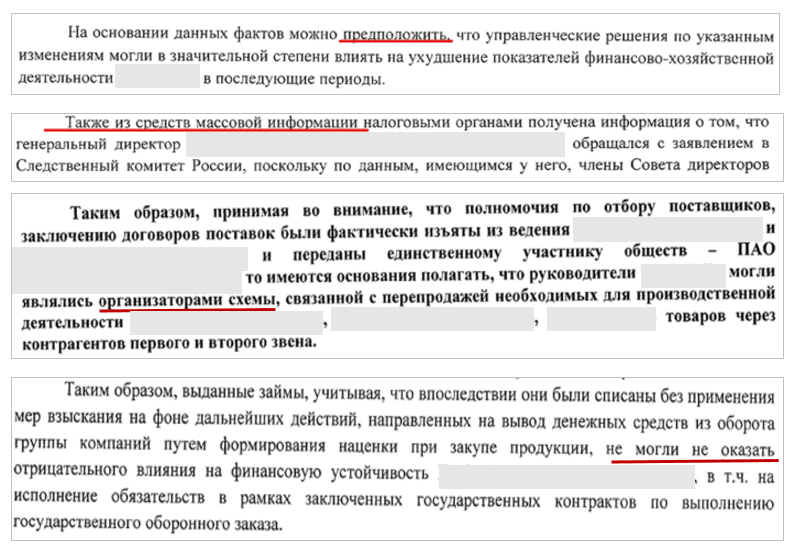

почти ⬇️🔵 Домыслы — инспектор вместо конкретных ответов по существу дает предположительные выводы, а в некоторых вопросах и вовсе ссылается на СМИ вместо того, чтобы запросить у следователя необходимые данные и работать с первоисточниками. Логично, что после такого подхода заключение будет носить абстрактный характер.

🔵 Пятилетка за 2 года — сотрудник налогового органа сумел проанализировать 16 лет работы предприятия за неправдоподобно короткий промежуток времени – 2 дня. Такое заключение на скорую руку, безусловно, ни к чему хорошему привести не может.

🔵 Эксперт без диплома — в заключении не было представлено никаких данных об экономическом образовании инспектора, который во время всего исследования ссылается на результаты проведенных налоговых проверок, хотя поставленные перед ним вопросы никаким образом исчисления налогов не касались.

🔵 Проблемы в методике — инспектор анализирует налоговые декларации по налогу на прибыль, чтобы установить показатели ФХД Общества, вместо применения методов вертикального и горизонтального анализа бухгалтерской отчетности. Такая методика не даст объективного представления о финансовой деятельности компании, но сотрудник налогового органа приходит к единственно верному для него выводу: финансовые показатели ухудшились.

🔵 Выход за пределы компетенции — инспектору, который стал временно специалистом, конечно же, тяжело осознать свои новые пределы компетенции, и он постоянно уходит в правовую оценку действия налогоплательщика:

«надлежит признать взаимозависимым лицом, являлись организаторами схемы». 🔵 Могли или не могли? — чтобы оценить влияние невозвратных договоров займа на возможность Общества выполнять государственные контракты, необходимо использовать

методику факторного анализа, исследовать договоры займа. Но вывод инспектора, который не анализировал исходные документы, удивляет своей проницательностью:

«займы не могли не оказать отрицательного влияния на финансовую устойчивость Общества». 🔵 Вопросы без ответов — на некоторые вопросы инспектор решил не высказывать своего мнения, а вместо этого приводил справочную информацию, отсылал к другому вопросу или исследовал совсем иной период вместо указанного.

Итого получился

эффект «тройной матрешки»🪆: в рамках расследования уголовного дела требовалась финансово-экономическая экспертиза по определению динамики финансового состояния и влияния сделок на ее изменение. Вместо этого мы получили

не экспертизу, а заключение специалиста, которое на самом деле им тоже не являлось, а

являлось дайджестом по проведённым ранее налоговым проверкам. Конечно, такой документ не может подменить настоящее заключение эксперта.

Если у вас есть сомнения в экспертизе или исследовании, если инспектор «открыл второй фронт» и стал еще и специалистом-экспертом, то не стоит поддаваться панике, такая миссия все-таки невыполнима, надо только провести ее рецензирование.➖➖➖➖➖➖➖➖♟#Рецензия #ficenter #Бизнес #Экспертиза #Налоги

{kind=link}