This media is not supported in your browser

VIEW IN TELEGRAM

Безос в 1999 году — ещё человек, а не живой личный бренд.

Тут он рассказывает в каком-то телешоу, что для стартапа быть убыточным нормально.

Тут он рассказывает в каком-то телешоу, что для стартапа быть убыточным нормально.

Carta рисует сложный график по американским SaaS-стартапам, но словами добавляет, что в других секторах все примерно так же.

Картинка говорит следующее.

— Венчурная инфляция за 6 лет — x2. Потребительская и зарплатная (особенно с учетом удаленки) инфляция за это время меньше, т. е. стартапам стало легче по идее.

— По количеству сделок мы вернулись в 2018 год практически тютелька-в-тютельку. Для больших раундов это уже привычная новая норма 2023 года, для маленьких — падение, к ним кризис запоздало пришел.

Картинка говорит следующее.

— Венчурная инфляция за 6 лет — x2. Потребительская и зарплатная (особенно с учетом удаленки) инфляция за это время меньше, т. е. стартапам стало легче по идее.

— По количеству сделок мы вернулись в 2018 год практически тютелька-в-тютельку. Для больших раундов это уже привычная новая норма 2023 года, для маленьких — падение, к ним кризис запоздало пришел.

Forwarded from GPT/ChatGPT/AI Central Александра Горного

This media is not supported in your browser

VIEW IN TELEGRAM

Создатель AI-гаджета потратил на домен больше половины от $2.5 миллионов инвестиций

Компания Friend AI делает персональный гаджет для ношения на шее, который слушает своего владельца, общается с ним и исполняет роль друга и психотерапевта.

Недавно Friend AI привлекла 2.5 миллиона долларов и потратила большую часть этих денег на домен friend.com.

Основатель компании Ави Шиффман объяснил покупку домена за 1.8 миллиона вложениями в маркетинг. Он считает что с таким доменом Friend AI в дальнейшем потратит гораздо меньше денег на продвижение своего продукта.

https://www.404media.co/ai-friend-company-spent-1-8-million-and-most-its-funds-on-domain-name/

—

Курс «Бизнес на нейронных сетях» https://aiacademy.me/bns

Компания Friend AI делает персональный гаджет для ношения на шее, который слушает своего владельца, общается с ним и исполняет роль друга и психотерапевта.

Недавно Friend AI привлекла 2.5 миллиона долларов и потратила большую часть этих денег на домен friend.com.

Основатель компании Ави Шиффман объяснил покупку домена за 1.8 миллиона вложениями в маркетинг. Он считает что с таким доменом Friend AI в дальнейшем потратит гораздо меньше денег на продвижение своего продукта.

https://www.404media.co/ai-friend-company-spent-1-8-million-and-most-its-funds-on-domain-name/

—

Курс «Бизнес на нейронных сетях» https://aiacademy.me/bns

Стребулаев в своем LinkedIn упомянул фантастическую историю. Человек в 76 лет запустил новый стартап, в 85 вывел его на IPO. Это было 4 года назад. Надеюсь, он жив — я влет не нагуглил.

Berkeley Lights, William Davidow

Фантастика

Berkeley Lights, William Davidow

Фантастика

Forwarded from Data Driven Decisions (Daniil Khanin)

воронка получения инвестиций на примере стартапа, весьма характерная, и ведь конверсия на столько низкая, что явно проситься улучшение этого процесса. Что явно в нем не так. Не должна быть конверсия на столько низкой.

Жутко занудная статья, с кучей графиков и чисел, доказывающая, что AI — это относительно небольшая доля инвестиций в стартапы. В новостях его 70%, а в деньгах 20%.

В общем, это действительно так. Если сомневаетесь или хотите подробностей — вам туда, если изначально это знали — вот напоминание пришло.

https://www.fastcompany.com/91161420/venture-capital-generative-ai-funding-analysis-investment-startup

В общем, это действительно так. Если сомневаетесь или хотите подробностей — вам туда, если изначально это знали — вот напоминание пришло.

https://www.fastcompany.com/91161420/venture-capital-generative-ai-funding-analysis-investment-startup

Не понимаю негативного тона ни самой Carta, ни Дениса. За 2 года стартап реально мог измениться, его справедливая оценка объективно могла (и должна была!) увеличиться, в чем проблема разных условий? Наоборот, скорее странно если в начале 2023 и в конце 2024 одинаковые SAFE подписываются. То ли ранний инвестор, то ли основатель точно сделал что-то не так в такой ситуации.

Прямолинейно поделив 2 года на 8 оценок, получаем, что самые "возмутительные" стартапы меняют свою цену раз в квартал. А почему, собственно, нет? Ну было 5, стало 5.5. Вполне может отражать достигнутый рост, уменьшившийся риск и просто прошедшее время, до IPO не 10 лет, а 9 лет и 9 месяцев осталось.

Прямолинейно поделив 2 года на 8 оценок, получаем, что самые "возмутительные" стартапы меняют свою цену раз в квартал. А почему, собственно, нет? Ну было 5, стало 5.5. Вполне может отражать достигнутый рост, уменьшившийся риск и просто прошедшее время, до IPO не 10 лет, а 9 лет и 9 месяцев осталось.

Forwarded from proVenture (проВенчур)

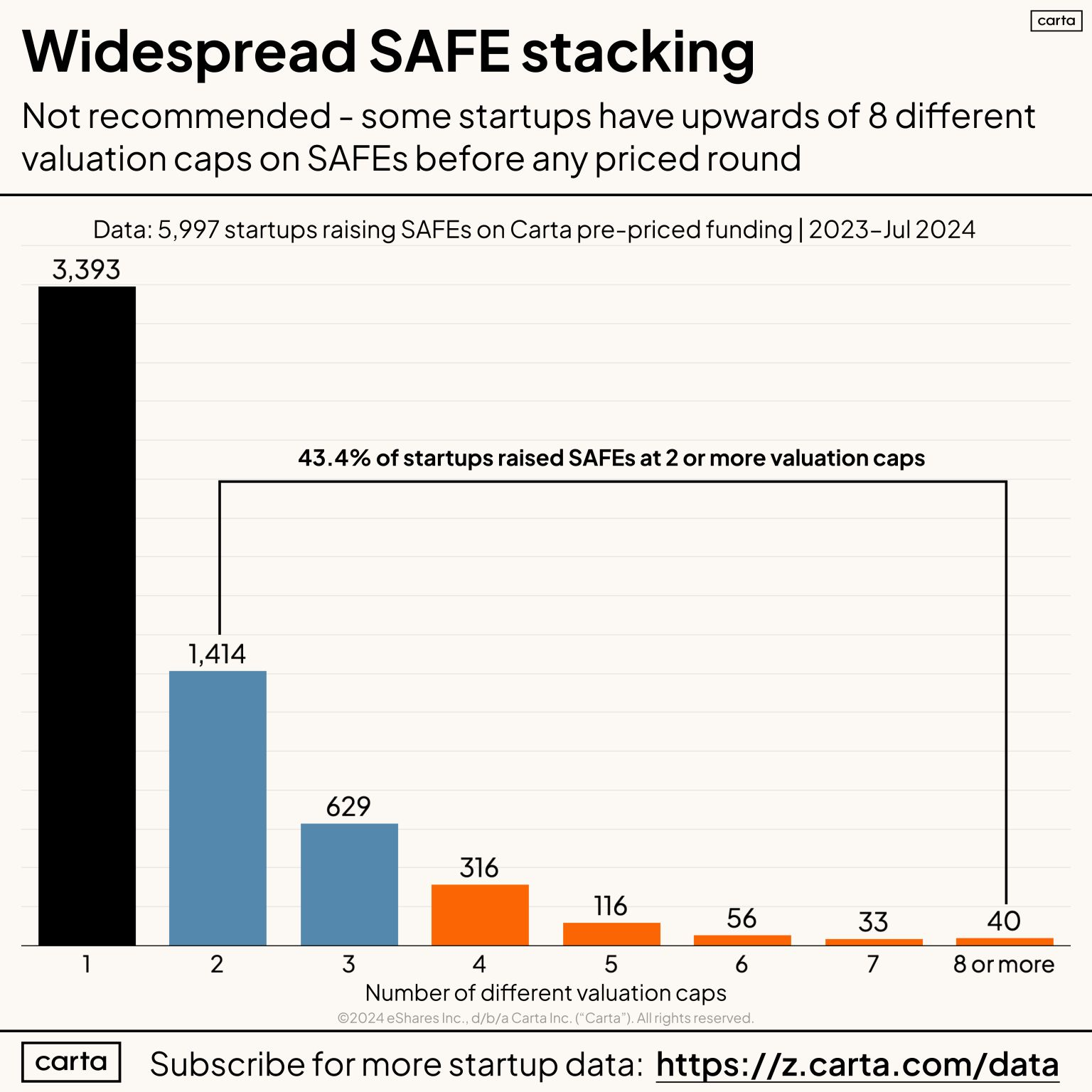

😳 Насколько часто стартапы привлекают SAFEs с разными оценками? Невероятно часто!

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

{kind=link}

Чужие деньги — всегда прикольно. Зарплаты CEO SaaS-компаний в момент IPO. Многие не поражают воображение, кстати. У основателей, правда, есть ещё доход от роста стоимости доли — вот он должен восхищать обязательно. Будьте как они, будьте вместе с ними, будьте лучше их!

Источник: https://blossomstreetventures.medium.com/saas-ceo-salaries-at-ipo-b256c1201a17, но там тоже картинкой.

Источник: https://blossomstreetventures.medium.com/saas-ceo-salaries-at-ipo-b256c1201a17, но там тоже картинкой.

Чума. Один из фондов посчитал, что успешные основатели отвечают на письма потенциальных инвесторов в два раза быстрее неудачников. Судя по описанию эксперимента — он достаточно корректен. И в общем, связь вполне логична, это даже может быть зависимость, а не корреляция.

https://www.linkedin.com/posts/adamshuaib_we-recently-investigated-whether-founder-activity-7224326339942588416-KdRD/

https://www.linkedin.com/posts/adamshuaib_we-recently-investigated-whether-founder-activity-7224326339942588416-KdRD/

Forwarded from proVenture (проВенчур)

🤯 Что творят эти корпорации? Новый тренд “непокупки” стартапов или простой acquihiring?

Читатели @proVenture и вообще довольно погруженные в тему участники рынка могли видеть, как сложно проходят M&A сделки в последнее время, особенно крупные – за последние несколько лет развалились следующие сделки: Adobe=>Figma, Visa=>Plaid, NVIDIA=>Arm и многие другие.

1/ Ни продавцам, ни покупателям это не нравится, и они придумали следующий выход – не покупка стартапа, а лицензирование его технологии. При этом значительная часть команды стартапа (а иногда и вся) переходит на работу к покупателю.

2/ Посмотрим на примеры нескольких сделок и их параметры:

✔️ Google=>Character AI:

▪️$3B получил стартап по сделке, $2.5B отправилось акционерам (включая 30-40% от этого основателю Noam Shazeer единолично);

▪️20% сотрудников стартапа перешло в Google, включая основателей и research отдел;

▪️Обезглавленную компанию возглавил юрист в роли нового CEO.

✔️ Amazon=>Adept:

▪️$330M за покупку технологии по лицензии и еще $100M в виде бонусов при найме команды стартапа;

▪️К корпорации присоединилась бОльшая часть команды.

✔️ Microsoft=>Inflection:

▪️$650M за лицензию на технологию;

▪️Почти вся команда присоединилась к корпорации.

2/ Несмотря на то, что структура изящная, не факт, что это все долго продлится, так как регуляторы уже разбираются. Но будет это уже после сделки, поезд уйдет, а бизнес они начнут делать уже сейчас. В этом (пока что) несомненный плюс. Да и сделки такие делать можно тогда, когда есть технология и ничего особо другого нет, потому что по лицензии любые активы не купить.

3/ Насколько эта тема новая? Вообще-то acquihiring распространен достаточно давно, однако:

🔹Обычно такие сделки делались для компаний, которые подняли менее $5M инвестиций;

🔹Таких сделок было раньше до 25 в квартал и до 50-60 в год по очень грубым оценкам (негрубых нет);

🔹Сколько их будет сейчас, сложно сказать, но если регуляторы это быстро не пресекут, то может вполне выделиться отдельный подсегмент.

4/ К слову, желающие также могут ознакомиться с любопытным гайдом от a16z по acquihiring.

👉 Тему я подсмотрел сначала в @mister_sosister, а потом в @theedinorogblog и ссылку на сохраненную статью The New York Times с деталями, пусть она и будет основной для этого поста.

@proVenture

#exit #ai #deals

Читатели @proVenture и вообще довольно погруженные в тему участники рынка могли видеть, как сложно проходят M&A сделки в последнее время, особенно крупные – за последние несколько лет развалились следующие сделки: Adobe=>Figma, Visa=>Plaid, NVIDIA=>Arm и многие другие.

1/ Ни продавцам, ни покупателям это не нравится, и они придумали следующий выход – не покупка стартапа, а лицензирование его технологии. При этом значительная часть команды стартапа (а иногда и вся) переходит на работу к покупателю.

2/ Посмотрим на примеры нескольких сделок и их параметры:

✔️ Google=>Character AI:

▪️$3B получил стартап по сделке, $2.5B отправилось акционерам (включая 30-40% от этого основателю Noam Shazeer единолично);

▪️20% сотрудников стартапа перешло в Google, включая основателей и research отдел;

▪️Обезглавленную компанию возглавил юрист в роли нового CEO.

✔️ Amazon=>Adept:

▪️$330M за покупку технологии по лицензии и еще $100M в виде бонусов при найме команды стартапа;

▪️К корпорации присоединилась бОльшая часть команды.

✔️ Microsoft=>Inflection:

▪️$650M за лицензию на технологию;

▪️Почти вся команда присоединилась к корпорации.

2/ Несмотря на то, что структура изящная, не факт, что это все долго продлится, так как регуляторы уже разбираются. Но будет это уже после сделки, поезд уйдет, а бизнес они начнут делать уже сейчас. В этом (пока что) несомненный плюс. Да и сделки такие делать можно тогда, когда есть технология и ничего особо другого нет, потому что по лицензии любые активы не купить.

3/ Насколько эта тема новая? Вообще-то acquihiring распространен достаточно давно, однако:

🔹Обычно такие сделки делались для компаний, которые подняли менее $5M инвестиций;

🔹Таких сделок было раньше до 25 в квартал и до 50-60 в год по очень грубым оценкам (негрубых нет);

🔹Сколько их будет сейчас, сложно сказать, но если регуляторы это быстро не пресекут, то может вполне выделиться отдельный подсегмент.

4/ К слову, желающие также могут ознакомиться с любопытным гайдом от a16z по acquihiring.

👉 Тему я подсмотрел сначала в @mister_sosister, а потом в @theedinorogblog и ссылку на сохраненную статью The New York Times с деталями, пусть она и будет основной для этого поста.

@proVenture

#exit #ai #deals

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Винод Хосла (Khosla Ventures, в далеком прошлом — Sun) рассказывает, как не разбираются в бизнесе обычные инвесторы.