#призначенняНБУ

🟢 Директором Департаменту нагляду за небанківськими надавачами фінансових послуг Національного банку України призначено Володимира Суханова.

Департамент нагляду за небанківськими надавачами фінансових послуг належить до вертикалі підпорядкування "Пруденційний нагляд", загальне керівництво та контроль за діяльністю якої здійснює заступник Голови Національного банку Дмитро Олійник.

💬 "Наше спільне завдання – зміцнювати правову, регуляторну та наглядову базу для небанківських фінансових установ та фінансових ринків. Це підсилить роботу наглядових команд та сприятиме переходу до ризик-орієнтованого підходу, що, зі свого боку, підвищить ефективність НБУ. Разом із вдосконаленням професійної спроможності нагляду вважаю це першочерговим завданням для новопризначеного директора Департаменту нагляду за небанківськими надавачами фінансових послуг", – зазначив Дмитро Олійник.

Детальніше.

🟢 Директором Департаменту нагляду за небанківськими надавачами фінансових послуг Національного банку України призначено Володимира Суханова.

Департамент нагляду за небанківськими надавачами фінансових послуг належить до вертикалі підпорядкування "Пруденційний нагляд", загальне керівництво та контроль за діяльністю якої здійснює заступник Голови Національного банку Дмитро Олійник.

💬 "Наше спільне завдання – зміцнювати правову, регуляторну та наглядову базу для небанківських фінансових установ та фінансових ринків. Це підсилить роботу наглядових команд та сприятиме переходу до ризик-орієнтованого підходу, що, зі свого боку, підвищить ефективність НБУ. Разом із вдосконаленням професійної спроможності нагляду вважаю це першочерговим завданням для новопризначеного директора Департаменту нагляду за небанківськими надавачами фінансових послуг", – зазначив Дмитро Олійник.

Детальніше.

{kind=link}

🏠🍂 Іпотека в листопаді

Банки України в листопаді видали 597 іпотечних кредитів на загальну суму 1 млрд грн.

☝️Про це свідчать дані щомісячного Опитування банків про іпотечне кредитування.

Ключові висновки опитування:

🍂 більшість кредитів за обсягами та за кількістю видано на вторинному ринку нерухомості;

🍂 середньозважена ефективна ставка за іпотечними кредитами в листопаді зберігалася на рівні 8,4% річних, як у жовтні.

➡️ У регіональному розрізі найбільше іпотечних кредитів у листопаді видано:

▪️у м. Київ та Київській області (303 договори на загальну суму 553,1 млн грн, що становить 55% від загального обсягу);

▪️у Львівській області (36 договорів на 71,3 млн грн);

▪️в Івано-Франківській області (40 договорів на 56,7 млн грн).

📍Під час опитування відповіді надали 39 банків з часткою 98,9% від загального валового іпотечного портфеля станом на кінець 2021 року, з яких про видачу нової іпотеки поінформували 12 банків.

🚩 Нагадаємо, за даними грудневого Звіту про фінансову стабільність, рушієм іпотечного сегмента залишається пільгове кредитування в межах програми “єОселя”. У другому півріччі кредитування за програмою уповільнилося після рекордних обсягів через зміну оператором (Укрфінжитло) умов надання кредитів та брак коштів.

📈 Частка іпотечних кредитів в портфелі кредитів населення підвищилася до 13,5%, однак лишається незначною, тож уповільнення іпотечного кредитування в листопаді не позначилося на динаміці роздрібного кредитування. Чисті гривневі кредити населення за 2024 рік, за оперативними даними, зросли на 61,8 млрд грн, або на 39%.

Банки України в листопаді видали 597 іпотечних кредитів на загальну суму 1 млрд грн.

☝️Про це свідчать дані щомісячного Опитування банків про іпотечне кредитування.

Ключові висновки опитування:

🍂 більшість кредитів за обсягами та за кількістю видано на вторинному ринку нерухомості;

🍂 середньозважена ефективна ставка за іпотечними кредитами в листопаді зберігалася на рівні 8,4% річних, як у жовтні.

➡️ У регіональному розрізі найбільше іпотечних кредитів у листопаді видано:

▪️у м. Київ та Київській області (303 договори на загальну суму 553,1 млн грн, що становить 55% від загального обсягу);

▪️у Львівській області (36 договорів на 71,3 млн грн);

▪️в Івано-Франківській області (40 договорів на 56,7 млн грн).

📍Під час опитування відповіді надали 39 банків з часткою 98,9% від загального валового іпотечного портфеля станом на кінець 2021 року, з яких про видачу нової іпотеки поінформували 12 банків.

🚩 Нагадаємо, за даними грудневого Звіту про фінансову стабільність, рушієм іпотечного сегмента залишається пільгове кредитування в межах програми “єОселя”. У другому півріччі кредитування за програмою уповільнилося після рекордних обсягів через зміну оператором (Укрфінжитло) умов надання кредитів та брак коштів.

📈 Частка іпотечних кредитів в портфелі кредитів населення підвищилася до 13,5%, однак лишається незначною, тож уповільнення іпотечного кредитування в листопаді не позначилося на динаміці роздрібного кредитування. Чисті гривневі кредити населення за 2024 рік, за оперативними даними, зросли на 61,8 млрд грн, або на 39%.

{kind=link}

💬📈 "Кредитування впевнено зростає понад рік як в корпоративному, так і в роздрібному сегментах ринку.

Чистий (без урахування сформованих резервів) кредитний портфель бізнесу за 2024 рік, за оперативними даними, зріс на 65 млрд грн, або на 21%, населення – на 62 млрд грн, або на 39%.

Це результат як відновлення попиту бізнесу та населення на кредити, так і збільшення ризик-апетиту банків".

➡️ Голова НБУ Андрій Пишний навів оперативну статистику щодо підсумків кредитування за 2024 рік, що разом із аналізом, представленим у грудневому Звіті про фінансову стабільність, дають змогу оцінити результати роботи банків у сфері кредитування.

Офіційні показники свідчать про позитивні тренди.

📍Детальніше – у пості Голови НБУ.

Чистий (без урахування сформованих резервів) кредитний портфель бізнесу за 2024 рік, за оперативними даними, зріс на 65 млрд грн, або на 21%, населення – на 62 млрд грн, або на 39%.

Це результат як відновлення попиту бізнесу та населення на кредити, так і збільшення ризик-апетиту банків".

➡️ Голова НБУ Андрій Пишний навів оперативну статистику щодо підсумків кредитування за 2024 рік, що разом із аналізом, представленим у грудневому Звіті про фінансову стабільність, дають змогу оцінити результати роботи банків у сфері кредитування.

Офіційні показники свідчать про позитивні тренди.

📍Детальніше – у пості Голови НБУ.

{kind=link}

❓Що відбувається з кредитуванням та які подальші очікування банків?

Маємо результати Опитування про умови банківського кредитування за IV квартал 2024 року.

Основні висновки 👇👇

✅ Попит зростав як на корпоративні, так і споживчі позики.

Такій тенденції сприяли нижчі процентні ставки та потреби бізнесу в капітальних інвестиціях й оборотному капіталі. А також кращі споживчі настрої та вищі витрати на товари довготривалого користування й оптимістичні перспективи ринку нерухомості.

Очікується, що попит на кредити й надалі зберігатиметься як з боку бізнесу, так і населення.

✅ Боргове навантаження бізнесу й надалі залишалося середнім, а домогосподарств – низьким.

✅ Кредитні стандарти для бізнесу загалом не змінилися, а для населення дещо пом’якшилися.

✅ Рівень схвалення заявок на кредити бізнесу зріс на всі види позик, крім валютних.

Респонденти повідомили про помірне зростання кредитного, операційного та валютного ризиків наприкінці 2024 року та прогнозують посилення в І кварталі всіх видів ризику, крім операційного.

ℹ️ Більше даних опитування – за посиланням.

Маємо результати Опитування про умови банківського кредитування за IV квартал 2024 року.

Основні висновки 👇👇

✅ Попит зростав як на корпоративні, так і споживчі позики.

Такій тенденції сприяли нижчі процентні ставки та потреби бізнесу в капітальних інвестиціях й оборотному капіталі. А також кращі споживчі настрої та вищі витрати на товари довготривалого користування й оптимістичні перспективи ринку нерухомості.

Очікується, що попит на кредити й надалі зберігатиметься як з боку бізнесу, так і населення.

✅ Боргове навантаження бізнесу й надалі залишалося середнім, а домогосподарств – низьким.

✅ Кредитні стандарти для бізнесу загалом не змінилися, а для населення дещо пом’якшилися.

✅ Рівень схвалення заявок на кредити бізнесу зріс на всі види позик, крім валютних.

Респонденти повідомили про помірне зростання кредитного, операційного та валютного ризиків наприкінці 2024 року та прогнозують посилення в І кварталі всіх видів ризику, крім операційного.

ℹ️ Більше даних опитування – за посиланням.

{kind=link}

🟢 Як і більшість центробанків світу Національний банк вивчає доцільність впровадження власної цифрової валюти – е-гривні.

Наразі НБУ планує пілотний проєкт, який дасть змогу зрозуміти, чи потрібен масштабний запуск е-гривні. Звісно, нове завжди викликає багато запитань.

💬 На питання, які найчастіше отримує Національний банк щодо е-гривні, відповів заступник Голови НБУ Олексій Шабан у колонці для «Економічної правди».

👉 Читайте колонку за посиланням.

Наразі НБУ планує пілотний проєкт, який дасть змогу зрозуміти, чи потрібен масштабний запуск е-гривні. Звісно, нове завжди викликає багато запитань.

💬 На питання, які найчастіше отримує Національний банк щодо е-гривні, відповів заступник Голови НБУ Олексій Шабан у колонці для «Економічної правди».

👉 Читайте колонку за посиланням.

{kind=link}

📊 Продовжуємо ділитися результатами опитування банків. Сьогодні розповідаємо про банківське фондування.

За підсумками ІV кварталу 2024 року:

▪️обсяг коштів населення зріс майже в усіх банків;

▪️в окремих установ суттєво збільшився обсягів коштів корпорацій;

▪️середня вартість фондування знижувалася шість кварталів поспіль;

▪️частка фондування у валюті зменшилася;

▪️загальний обсяг капіталу збільшився.

✅ У І кварталі 2025 року респонденти очікують на:

▪️зростання залучень від населення;

▪️підвищення вартості депозитів корпорацій;

▪️зростання загального обсягу капіталу.

➡️ Детальніше ознайомитися з результатами опитування банків можна за посиланням.

За підсумками ІV кварталу 2024 року:

▪️обсяг коштів населення зріс майже в усіх банків;

▪️в окремих установ суттєво збільшився обсягів коштів корпорацій;

▪️середня вартість фондування знижувалася шість кварталів поспіль;

▪️частка фондування у валюті зменшилася;

▪️загальний обсяг капіталу збільшився.

✅ У І кварталі 2025 року респонденти очікують на:

▪️зростання залучень від населення;

▪️підвищення вартості депозитів корпорацій;

▪️зростання загального обсягу капіталу.

➡️ Детальніше ознайомитися з результатами опитування банків можна за посиланням.

{kind=link}

📈 За 2024 рік обсяги касових оборотів банків зросли.

Так, обсяг надходжень готівки до кас банків торік збільшився на 13% порівняно з 2023 роком та становив 2 819,3 млрд грн.

Видачі готівки з кас банків за минулий рік збільшилися трохи менше (на 12,5%) та досягли 2 862,6 млрд грн.

☝️Це зумовлено позитивною економічною активністю впродовж 2024 року, якій сприяло, зокрема, підвищення заробітних плат та соціальних виплат населенню. Так, обсяги касових оборотів банків (як за надходженнями, так і видачами) за 2024 рік перевищують в середньому на 11% показники довоєнного 2021 року.

Водночас на збільшення обсягів видач готівкової гривні з кас банків впливали очікування населення, зокрема щодо тривалості війни та продовження обстрілів об’єктів критичної інфраструктури. Через це громадяни мали бажання сформувати певний запас готівки.

📊 Традиційно найбільшими обсягами готівку з кас банки видавали (% від загального обсягу видатків):

▪️за операціями клієнтів із використанням платіжних карток (85,4% від загального обсягу видатків);

▪️для підкріплення операторів поштового зв’язку (3,7% від загального обсягу видатків);

▪️для придбання іноземної валюти у клієнтів (3,3% від загального обсягу видатків).

✅ Найбільшими джерелами надходжень готівки до кас банків були (% від загального обсягу надходжень):

▪️торговельна виручка (31,0% від загального обсягу надходжень);

▪️операції клієнтів з використанням платіжних карток (23,0% від загального обсягу надходжень);

▪️надходження від продажу іноземної валюти (19,5% від загального обсягу надходжень);

▪️виручка від усіх видів послуг (12,8% від загального обсягу надходжень).

ℹ️ Докладніше дізнатися про динаміку касових оборотів банків за останні 10 років можна за посиланням.

Так, обсяг надходжень готівки до кас банків торік збільшився на 13% порівняно з 2023 роком та становив 2 819,3 млрд грн.

Видачі готівки з кас банків за минулий рік збільшилися трохи менше (на 12,5%) та досягли 2 862,6 млрд грн.

☝️Це зумовлено позитивною економічною активністю впродовж 2024 року, якій сприяло, зокрема, підвищення заробітних плат та соціальних виплат населенню. Так, обсяги касових оборотів банків (як за надходженнями, так і видачами) за 2024 рік перевищують в середньому на 11% показники довоєнного 2021 року.

Водночас на збільшення обсягів видач готівкової гривні з кас банків впливали очікування населення, зокрема щодо тривалості війни та продовження обстрілів об’єктів критичної інфраструктури. Через це громадяни мали бажання сформувати певний запас готівки.

📊 Традиційно найбільшими обсягами готівку з кас банки видавали (% від загального обсягу видатків):

▪️за операціями клієнтів із використанням платіжних карток (85,4% від загального обсягу видатків);

▪️для підкріплення операторів поштового зв’язку (3,7% від загального обсягу видатків);

▪️для придбання іноземної валюти у клієнтів (3,3% від загального обсягу видатків).

✅ Найбільшими джерелами надходжень готівки до кас банків були (% від загального обсягу надходжень):

▪️торговельна виручка (31,0% від загального обсягу надходжень);

▪️операції клієнтів з використанням платіжних карток (23,0% від загального обсягу надходжень);

▪️надходження від продажу іноземної валюти (19,5% від загального обсягу надходжень);

▪️виручка від усіх видів послуг (12,8% від загального обсягу надходжень).

ℹ️ Докладніше дізнатися про динаміку касових оборотів банків за останні 10 років можна за посиланням.

{kind=link}

❓Як підвищення облікової ставки вплине на депозити, кредити, валютний ринок та ціни?

Розповів Володимир Лепушинський, директор Департаменту монетарної політики та економічного аналізу НБУ, в колонці для “РБК Україна”.

П’ять ключових тез 👇

1️⃣ НБУ очікує, що банки додатково збільшать ставки за строковими гривневими депозитами у відповідь на січневе підвищення облікової ставки, ураховуючи конкуренцію за вкладника.

2️⃣ Підвищення облікової ставки не матиме суттєвого стримуючого впливу на кредитування, ураховуючи значну конкуренцію між банками за якісних позичальників та прогрес у реалізації Стратегії з розвитку кредитування.

3️⃣ Попри те, що поточне прискорення інфляції викликали передусім тимчасові чинники, реакція монетарної політики є важливою. Як свідчить український та світовий досвід, вчасна реакція центрального банку дає змогу втримати контроль за інфляційними очікуваннями.

4️⃣ Стримування цінового тиску, ймовірно, потребуватиме подальшого посилення процентної політики, що вже закладено до прогнозу НБУ.

5️⃣ Завдяки вичерпанню впливу тимчасових чинників цінового тиску та заходам процентної й валютно-курсової політики НБУ інфляція сповільниться до 8,4% у 2025 році та до цілі 5% – у 2026 році.

📰 Деталі читайте в колонці.

Розповів Володимир Лепушинський, директор Департаменту монетарної політики та економічного аналізу НБУ, в колонці для “РБК Україна”.

П’ять ключових тез 👇

1️⃣ НБУ очікує, що банки додатково збільшать ставки за строковими гривневими депозитами у відповідь на січневе підвищення облікової ставки, ураховуючи конкуренцію за вкладника.

2️⃣ Підвищення облікової ставки не матиме суттєвого стримуючого впливу на кредитування, ураховуючи значну конкуренцію між банками за якісних позичальників та прогрес у реалізації Стратегії з розвитку кредитування.

3️⃣ Попри те, що поточне прискорення інфляції викликали передусім тимчасові чинники, реакція монетарної політики є важливою. Як свідчить український та світовий досвід, вчасна реакція центрального банку дає змогу втримати контроль за інфляційними очікуваннями.

4️⃣ Стримування цінового тиску, ймовірно, потребуватиме подальшого посилення процентної політики, що вже закладено до прогнозу НБУ.

5️⃣ Завдяки вичерпанню впливу тимчасових чинників цінового тиску та заходам процентної й валютно-курсової політики НБУ інфляція сповільниться до 8,4% у 2025 році та до цілі 5% – у 2026 році.

📰 Деталі читайте в колонці.

{kind=link}

🌱📊 Опублікували оновлений Інфляційний звіт НБУ з макроекономічним прогнозом на 2025-2027 роки.

Як розгортатимуться ключові економічні події в країні? – Відповідь у п’яти пунктах.

1️⃣ Інфляція зростатиме й досягне піку в II кварталі, а з середини року почне знижуватися. Наприкінці 2025 року вона сповільниться до 8,4% р/р, а за підсумками 2026 року – повернеться до цілі НБУ 5%. Цьому сприятимуть заходи процентної політики НБУ, стійкість валютного ринку, новий врожай, звуження фіскального дефіциту, а також помірний зовнішній ціновий тиск.

2️⃣ Економіка й надалі зростатиме. Реальний ВВП цього року збільшиться на 3,6%, а в наступні два роки – на близько 4% на рік. Його зростання підтримуватимуть пожвавлення інвестицій (зокрема у відбудову енергетичних та виробничих потужностей) та внутрішній попит, м’яка фіскальна політика та нарощування виробництва через збільшення врожаїв.

Водночас чинниками, що стримуватимуть зростання ВВП, будуть наслідки війни, зокрема диспропорції на ринку праці та обмеженість інвестицій у виробничий капітал.

3️⃣ Зайнятість та заробітні плати й надалі зростатимуть на тлі дефіциту робітників та пожвавлення економіки. За даними ДССУ, у 2024 році реальні зарплати перевищили рівень до повномасштабного вторгнення в більшості секторів економіки. Очікується, що вони зростатимуть й надалі, проте нижчими темпами.

Офіційне безробіття зменшиться до близько 10–11% у 2025-2027 роках, однак залишатиметься вищим, ніж до повномасштабного вторгнення через кваліфікаційні та регіональні диспропорції на ринку праці.

4️⃣ Підтримка міжнародних партнерів разом із залученнями на внутрішньому борговому ринку дасть змогу покрити дефіцит бюджету без "друку грошей". Очікується, що Україна у 2025 році отримає 38,4 млрд дол. США зовнішньої підтримки. Ризик недоотримання очікуваного фінансування є невисоким. Ба більше, обсяги міжнародної допомоги можуть бути збільшені або наближені в часі.

5️⃣ Базовий сценарій прогнозу НБУ побудований на припущеннях про збереження достатніх обсягів міжнародної підтримки та поступової нормалізації умов функціонування економіки, що, зокрема, сприятиме частковому поверненню вимушених мігрантів і зростанню інвестицій.

Традиційно в Інфляційному звіті розглядається кілька спеціальних тем. Цього разу проаналізували чинники, що зумовили відхилення інфляції від цілі у 2024 році, та параметри державного бюджету у 2025 році. Про них розповімо в окремих публікаціях.

▪️Детально про висновки Інфляційного звіту читайте тут.

▪️Ознайомитися з Інфляційним звітом можна тут.

Як розгортатимуться ключові економічні події в країні? – Відповідь у п’яти пунктах.

1️⃣ Інфляція зростатиме й досягне піку в II кварталі, а з середини року почне знижуватися. Наприкінці 2025 року вона сповільниться до 8,4% р/р, а за підсумками 2026 року – повернеться до цілі НБУ 5%. Цьому сприятимуть заходи процентної політики НБУ, стійкість валютного ринку, новий врожай, звуження фіскального дефіциту, а також помірний зовнішній ціновий тиск.

2️⃣ Економіка й надалі зростатиме. Реальний ВВП цього року збільшиться на 3,6%, а в наступні два роки – на близько 4% на рік. Його зростання підтримуватимуть пожвавлення інвестицій (зокрема у відбудову енергетичних та виробничих потужностей) та внутрішній попит, м’яка фіскальна політика та нарощування виробництва через збільшення врожаїв.

Водночас чинниками, що стримуватимуть зростання ВВП, будуть наслідки війни, зокрема диспропорції на ринку праці та обмеженість інвестицій у виробничий капітал.

3️⃣ Зайнятість та заробітні плати й надалі зростатимуть на тлі дефіциту робітників та пожвавлення економіки. За даними ДССУ, у 2024 році реальні зарплати перевищили рівень до повномасштабного вторгнення в більшості секторів економіки. Очікується, що вони зростатимуть й надалі, проте нижчими темпами.

Офіційне безробіття зменшиться до близько 10–11% у 2025-2027 роках, однак залишатиметься вищим, ніж до повномасштабного вторгнення через кваліфікаційні та регіональні диспропорції на ринку праці.

4️⃣ Підтримка міжнародних партнерів разом із залученнями на внутрішньому борговому ринку дасть змогу покрити дефіцит бюджету без "друку грошей". Очікується, що Україна у 2025 році отримає 38,4 млрд дол. США зовнішньої підтримки. Ризик недоотримання очікуваного фінансування є невисоким. Ба більше, обсяги міжнародної допомоги можуть бути збільшені або наближені в часі.

5️⃣ Базовий сценарій прогнозу НБУ побудований на припущеннях про збереження достатніх обсягів міжнародної підтримки та поступової нормалізації умов функціонування економіки, що, зокрема, сприятиме частковому поверненню вимушених мігрантів і зростанню інвестицій.

Традиційно в Інфляційному звіті розглядається кілька спеціальних тем. Цього разу проаналізували чинники, що зумовили відхилення інфляції від цілі у 2024 році, та параметри державного бюджету у 2025 році. Про них розповімо в окремих публікаціях.

▪️Детально про висновки Інфляційного звіту читайте тут.

▪️Ознайомитися з Інфляційним звітом можна тут.

{kind=link}

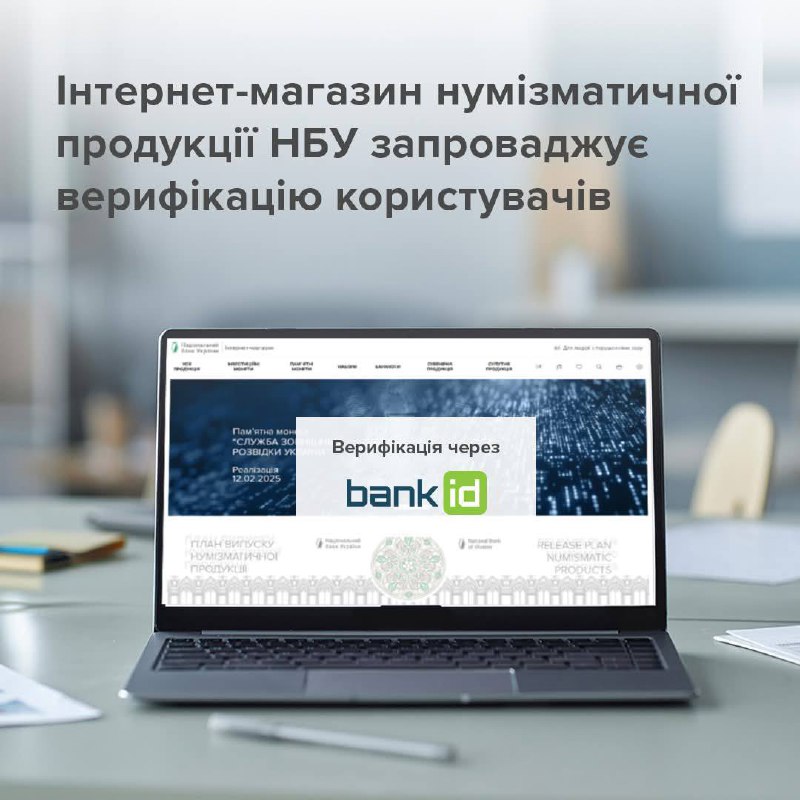

‼️Важлива інформація для поціновувачів нумізматики Національного банку.

Із 3 лютого 2025 року інтернет-магазин нумізматичної продукції НБУ запроваджує верифікацію користувачів через Систему BankID НБУ.

Такий крок підвищить прозорість та ефективність продажу пам’ятних монет і банкнот.

❓Хто і як проходитиме верифікацію?

☑️ Зареєстровані користувачі, які вже мають акаунт на сайті інтернет-магазину, отримають відповідне повідомлення на електронну адресу, зазначену ними під час реєстрації. Після цього їм буде доступна процедура верифікації.

☑️ Нові користувачі, які реєструватимуться на сайті інтернет-магазину з 3 лютого 2025 року, проходитимуть ідентифікацію та верифікацію особи одразу під час реєстрації.

☝️Звертаємо увагу, що:

▪️верифікація зареєстрованих користувачів інтернет-магазину здійснюватиметься поетапно.

Очікуйте на відповідне повідомлення про необхідність проходження верифікації. Зареєстровані користувачі можуть користуватися послугами інтернет-магазину без верифікації, доки не отримають відповідне повідомлення про її проходження;

▪️для користувачів, які вже підтвердили свої облікові дані з використанням Системи BankID НБУ, подальша автентифікація в особистому кабінеті інтернет-магазину (для входу) здійснюватиметься через електронну пошту та пароль без повторного підтвердження особи з використанням Системи BankID НБУ;

▪️у разі виявлення дублювання облікових даних користувача акаунт, що дублюється, блокуватиметься автоматично.

ℹ️ Детальніше – за посиланням.

Із 3 лютого 2025 року інтернет-магазин нумізматичної продукції НБУ запроваджує верифікацію користувачів через Систему BankID НБУ.

Такий крок підвищить прозорість та ефективність продажу пам’ятних монет і банкнот.

❓Хто і як проходитиме верифікацію?

☑️ Зареєстровані користувачі, які вже мають акаунт на сайті інтернет-магазину, отримають відповідне повідомлення на електронну адресу, зазначену ними під час реєстрації. Після цього їм буде доступна процедура верифікації.

☑️ Нові користувачі, які реєструватимуться на сайті інтернет-магазину з 3 лютого 2025 року, проходитимуть ідентифікацію та верифікацію особи одразу під час реєстрації.

☝️Звертаємо увагу, що:

▪️верифікація зареєстрованих користувачів інтернет-магазину здійснюватиметься поетапно.

Очікуйте на відповідне повідомлення про необхідність проходження верифікації. Зареєстровані користувачі можуть користуватися послугами інтернет-магазину без верифікації, доки не отримають відповідне повідомлення про її проходження;

▪️для користувачів, які вже підтвердили свої облікові дані з використанням Системи BankID НБУ, подальша автентифікація в особистому кабінеті інтернет-магазину (для входу) здійснюватиметься через електронну пошту та пароль без повторного підтвердження особи з використанням Системи BankID НБУ;

▪️у разі виявлення дублювання облікових даних користувача акаунт, що дублюється, блокуватиметься автоматично.

ℹ️ Детальніше – за посиланням.

{kind=link}

🌱 Гарантії уряду та міжнародних фінансових організацій підживлюють кредитний апетит банків, пригнічений через війну.

☝️Такого висновку дійшли фахівці Національного банку під час підготовки грудневого Звіту про фінансову стабільність.

Гарантії від високоякісних платоспроможних установ є одним із інструментів пом’якшення ризиків, необхідних для розвитку кредитування в умовах невизначеності. Переваги від використання гарантій отримують і банки, і позичальники, адже в разі дефолту позичальника банк отримує відшкодування втрат від гаранта, тож наявність гарантії зменшує розмір кредитного ризику та дає

змогу знизити вартість кредиту.

🟢 Як це працює:

▪️кредитні гарантії надаються переважно на портфельній основі – банк отримує загальний ліміт гарантій, який надалі розподіляє між кредитами, що відповідають умови програми гарантування;

▪️портфельна гарантія покриває частину суми кредиту, у більшості випадків – половину, тож кожна гривня гарантії забезпечує кредитування на дві гривні;

▪️ризики втрат за портфельними гарантіями знижуються через диверсифікацію;

▪️міжнародні фінансові організації надають гарантії в іноземних валютах, однак банки використовують їх переважно для кредитів у гривні;

▪️найчастіше банки використовують портфельні гарантії для кредитів МСП.

➡️ Ліміт портфельних гарантій, що доступні українським банкам, вже перевищує 120 млрд грн, а загалом портфельними кредитними гарантіями користується 31 український банк, про що свідчить опитування, проведене Національним банком у жовтні 2024 року. Найбільше банків (30) користується гарантіями Уряду України, чотири мають гарантії від Фонду розвитку підприємництва, ще шість – від Фонду часткового гарантування кредитів у сільському господарстві, 12 отримали гарантії від міжнародних установ.

✅️ Найбільші гаранти за обсягом відкритих лімітів портфельних гарантій:

▪️Уряд України (52 млрд грн);

▪️ЄБРР (еквівалент 47 млрд грн);

▪️Європейський інвестиційний банк (12 млрд грн);

▪️Американська корпорація з фінансування міжнародного розвитку (8 млрд грн);

▪️інші міжнародні партнери (3 млрд грн);

▪️Фонд розвитку підприємництва (0,4 млрд грн);

▪️Фонд часткового гарантування кредитів у сільському господарстві (0,4 млрд грн).

Найбільші ліміти гарантій від міжнародних партнерів отримали іноземні банки, від уряду – державні. Міжнародні фінансові організації неохоче співпрацюють із приватними українськими банками, що подекуди викривлює ринкову конкуренцію, тож такий підхід потребує критичної переоцінки.

🏛 Банки використали більше половини ліміту гарантій – 68 млрд грн. У жовтні обсяг кредитів бізнесу, наданих за програмами портфельних гарантій, становив близько 97 млрд грн, тож гарантіями забезпечено вже близько чверті працюючого гривневого кредитного портфеля бізнесу.

Відшкодування за гарантіями досить низькі: за весь час дії чинних програм сплачено лише 1,4 млрд грн, адже річний рівень дефолтів за гарантованими портфелями більшості банків менший за 1%, що значно нижче, ніж загалом для кредитного портфеля.

➡️ З огляду на всі переваги гарантій їх поширення на більше коло клієнтів та банків передбачене Стратегією з розвитку кредитування, а нарощення – програмою Ukraine Facility. Тож обсяги доступних банкам гарантій зростатимуть.

📍 Детальніше – у вставці “Кредитні гарантії – дієвий інструмент підтримки кредитування” грудневого Звіту про фінансову стабільність за посиланням.

☝️Такого висновку дійшли фахівці Національного банку під час підготовки грудневого Звіту про фінансову стабільність.

Гарантії від високоякісних платоспроможних установ є одним із інструментів пом’якшення ризиків, необхідних для розвитку кредитування в умовах невизначеності. Переваги від використання гарантій отримують і банки, і позичальники, адже в разі дефолту позичальника банк отримує відшкодування втрат від гаранта, тож наявність гарантії зменшує розмір кредитного ризику та дає

змогу знизити вартість кредиту.

🟢 Як це працює:

▪️кредитні гарантії надаються переважно на портфельній основі – банк отримує загальний ліміт гарантій, який надалі розподіляє між кредитами, що відповідають умови програми гарантування;

▪️портфельна гарантія покриває частину суми кредиту, у більшості випадків – половину, тож кожна гривня гарантії забезпечує кредитування на дві гривні;

▪️ризики втрат за портфельними гарантіями знижуються через диверсифікацію;

▪️міжнародні фінансові організації надають гарантії в іноземних валютах, однак банки використовують їх переважно для кредитів у гривні;

▪️найчастіше банки використовують портфельні гарантії для кредитів МСП.

➡️ Ліміт портфельних гарантій, що доступні українським банкам, вже перевищує 120 млрд грн, а загалом портфельними кредитними гарантіями користується 31 український банк, про що свідчить опитування, проведене Національним банком у жовтні 2024 року. Найбільше банків (30) користується гарантіями Уряду України, чотири мають гарантії від Фонду розвитку підприємництва, ще шість – від Фонду часткового гарантування кредитів у сільському господарстві, 12 отримали гарантії від міжнародних установ.

✅️ Найбільші гаранти за обсягом відкритих лімітів портфельних гарантій:

▪️Уряд України (52 млрд грн);

▪️ЄБРР (еквівалент 47 млрд грн);

▪️Європейський інвестиційний банк (12 млрд грн);

▪️Американська корпорація з фінансування міжнародного розвитку (8 млрд грн);

▪️інші міжнародні партнери (3 млрд грн);

▪️Фонд розвитку підприємництва (0,4 млрд грн);

▪️Фонд часткового гарантування кредитів у сільському господарстві (0,4 млрд грн).

Найбільші ліміти гарантій від міжнародних партнерів отримали іноземні банки, від уряду – державні. Міжнародні фінансові організації неохоче співпрацюють із приватними українськими банками, що подекуди викривлює ринкову конкуренцію, тож такий підхід потребує критичної переоцінки.

🏛 Банки використали більше половини ліміту гарантій – 68 млрд грн. У жовтні обсяг кредитів бізнесу, наданих за програмами портфельних гарантій, становив близько 97 млрд грн, тож гарантіями забезпечено вже близько чверті працюючого гривневого кредитного портфеля бізнесу.

Відшкодування за гарантіями досить низькі: за весь час дії чинних програм сплачено лише 1,4 млрд грн, адже річний рівень дефолтів за гарантованими портфелями більшості банків менший за 1%, що значно нижче, ніж загалом для кредитного портфеля.

➡️ З огляду на всі переваги гарантій їх поширення на більше коло клієнтів та банків передбачене Стратегією з розвитку кредитування, а нарощення – програмою Ukraine Facility. Тож обсяги доступних банкам гарантій зростатимуть.

📍 Детальніше – у вставці “Кредитні гарантії – дієвий інструмент підтримки кредитування” грудневого Звіту про фінансову стабільність за посиланням.

{kind=link}

#ГолосНБУ

💡Цього тижня експерти НБУ обговорювали теми монетарної політики, кредитування, залучення інвестицій в Україну, впровадження е-гривні та інші.

Детальніше читайте в дайджесті. 👇

🚩 Посилення процентної політики та оновлення макропрогнозів, міжнародна допомога, розвиток кредитування, оновлення Cтратегії НБУ, імплементація норм ЄС для фінансового сектору – такі теми обговорювалися під час першої в цьому році зустрічі Правління НБУ з керівниками 30 найбільших банків.

🚩 Про заходи Національного банку для залучення інвестицій в Україну та досвід долати виклики в умовах повномасштабної війни розповів заступник Голови НБУ Юрій Гелетій під час виступу на саміті Deutsche Börse Group "Глобальне фінансування і фондування" в Люксембургу.

🚩 Що таке е-гривня, навіщо вона потрібна, як і де її можна буде використовувати? Відповіді на ці та інші питання, які найчастіше ставлять Національному банку, надав заступник Голови НБУ Олексій Шабан у колонці для “Економічної правди”.

🚩 Як підвищення облікової ставки вплине на депозити, кредити, валютний ринок та ціни? У колонці для “РБК Україна” пояснив директор Департаменту монетарної політики та економічного аналізу Володимир Лепушинський.

💡Цього тижня експерти НБУ обговорювали теми монетарної політики, кредитування, залучення інвестицій в Україну, впровадження е-гривні та інші.

Детальніше читайте в дайджесті. 👇

🚩 Посилення процентної політики та оновлення макропрогнозів, міжнародна допомога, розвиток кредитування, оновлення Cтратегії НБУ, імплементація норм ЄС для фінансового сектору – такі теми обговорювалися під час першої в цьому році зустрічі Правління НБУ з керівниками 30 найбільших банків.

🚩 Про заходи Національного банку для залучення інвестицій в Україну та досвід долати виклики в умовах повномасштабної війни розповів заступник Голови НБУ Юрій Гелетій під час виступу на саміті Deutsche Börse Group "Глобальне фінансування і фондування" в Люксембургу.

🚩 Що таке е-гривня, навіщо вона потрібна, як і де її можна буде використовувати? Відповіді на ці та інші питання, які найчастіше ставлять Національному банку, надав заступник Голови НБУ Олексій Шабан у колонці для “Економічної правди”.

🚩 Як підвищення облікової ставки вплине на депозити, кредити, валютний ринок та ціни? У колонці для “РБК Україна” пояснив директор Департаменту монетарної політики та економічного аналізу Володимир Лепушинський.

{kind=link}

⬆️ У січні НБУ підвищив облікову ставку до 14,5% річних, щоб зберегти стійкість валютного ринку, розвернути інфляцію до зниження та поступово її привести до цілі 5%.

💬 Сьогодні відкриваємо залаштунки дискусії Комітету з монетарної політики (КМП), що передувала цьому рішенню. Нагадаємо, що засідання КМП є дискусійним майданчиком, а рішення ухвалюється Правлінням НБУ.

Підвищення облікової ставки до 14,5% підтримали семеро з 11 членів КМП. Вони зазначили, що за поточних умов для підтримання стійкості валютного ринку, збереження інфляційних очікувань під контролем та розвороту інфляційного тренду на траєкторію сталого зниження до цілі відчутне посилення процентної політики є необхідним.

Вони погодилися, що підвищення облікової ставки на 1 в. п. підтримає реальну дохідність строкових гривневих депозитів, а також стане чітким сигналом для економічних агентів, що НБУ готовий діяти рішуче, щоб стримати інфляційний тиск.

Троє членів КМП висловилися за підвищення облікової ставки до 14% у січні. На їхню думку, НБУ варто обмежитися підвищенням облікової ставки на 0,5 в. п. з огляду на сповільнення економіки та переважно тимчасову природу поточного інфляційного сплеску.

Як зазначили ці члени КМП, підвищення облікової ставки як інструменту стримування інфляції наразі має передусім сигнальний ефект й кроку в 0,5 в. п. для цього буде достатньо. Це рішення дасть змогу підтримувати рівень реальної облікової ставки в додатній площині в наступні місяці, водночас матиме мінімальний вплив на кредитування.

Один член КМП висловився за підвищення облікової ставки до 15% у січні. Він акцентував на ризиках тривалішого закріплення інфляції на двознаковому рівні, розбалансування очікувань та втрати привабливості гривневих інструментів, що загрожують відповідними наслідками для валютного ринку та цінової динаміки.

На його думку, ураховуючи поточну динаміку вкладень у гривневі інструменти для заощаджень і значний попит на валюту, НБУ варто рішучими кроками підтримати привабливість гривневих активів.

Члени КМП припускають подальше посилення процентної політики в найближчі місяці для забезпечення належної привабливості гривневих активів, утримання інфляційних очікувань під контролем і повернення інфляції на траєкторію стійкого сповільнення.

Кілька з них зауважили, що НБУ для цього доведеться не тільки підвищувати облікову ставку, але й, можливо, змінити параметри операційного дизайну процентної політики для посилення конкуренції банків за строкові вклади населення у гривні.

📍Деталі за посиланням.

💬 Сьогодні відкриваємо залаштунки дискусії Комітету з монетарної політики (КМП), що передувала цьому рішенню. Нагадаємо, що засідання КМП є дискусійним майданчиком, а рішення ухвалюється Правлінням НБУ.

Підвищення облікової ставки до 14,5% підтримали семеро з 11 членів КМП. Вони зазначили, що за поточних умов для підтримання стійкості валютного ринку, збереження інфляційних очікувань під контролем та розвороту інфляційного тренду на траєкторію сталого зниження до цілі відчутне посилення процентної політики є необхідним.

Вони погодилися, що підвищення облікової ставки на 1 в. п. підтримає реальну дохідність строкових гривневих депозитів, а також стане чітким сигналом для економічних агентів, що НБУ готовий діяти рішуче, щоб стримати інфляційний тиск.

Троє членів КМП висловилися за підвищення облікової ставки до 14% у січні. На їхню думку, НБУ варто обмежитися підвищенням облікової ставки на 0,5 в. п. з огляду на сповільнення економіки та переважно тимчасову природу поточного інфляційного сплеску.

Як зазначили ці члени КМП, підвищення облікової ставки як інструменту стримування інфляції наразі має передусім сигнальний ефект й кроку в 0,5 в. п. для цього буде достатньо. Це рішення дасть змогу підтримувати рівень реальної облікової ставки в додатній площині в наступні місяці, водночас матиме мінімальний вплив на кредитування.

Один член КМП висловився за підвищення облікової ставки до 15% у січні. Він акцентував на ризиках тривалішого закріплення інфляції на двознаковому рівні, розбалансування очікувань та втрати привабливості гривневих інструментів, що загрожують відповідними наслідками для валютного ринку та цінової динаміки.

На його думку, ураховуючи поточну динаміку вкладень у гривневі інструменти для заощаджень і значний попит на валюту, НБУ варто рішучими кроками підтримати привабливість гривневих активів.

Члени КМП припускають подальше посилення процентної політики в найближчі місяці для забезпечення належної привабливості гривневих активів, утримання інфляційних очікувань під контролем і повернення інфляції на траєкторію стійкого сповільнення.

Кілька з них зауважили, що НБУ для цього доведеться не тільки підвищувати облікову ставку, але й, можливо, змінити параметри операційного дизайну процентної політики для посилення конкуренції банків за строкові вклади населення у гривні.

📍Деталі за посиланням.

{kind=link}

#призначенняНБУ

🟢 Директором Департаменту закупівель Національного банку України з 03 лютого 2025 року призначено Лесю Колесан.

З серпня 2024 року вона виконувала обов’язки директора Департаменту закупівель НБУ.

Цей департамент належить до вертикалі підпорядкування "Фінансово-адміністративний та операційний блок", загальне керівництво та контроль за діяльністю якої здійснює заступник Голови Національного банку Ярослав Матузка.

💬 "Наша закупівельна команда постійно вдосконалює свої процеси, щоб зробити закупівлі регулятора ще конкурентнішими та ефективнішими навіть в умовах повномасштабної війни і водночас вчасно забезпечити потребу в критичних та планових закупівлях для безперебійного функціонування Національного банку. Як результат, упродовж останніх років команда закупівель НБУ визнана однією з найкращих серед державних замовників за даними системи Prozorro. Упевнений, що під керівництвом Лесі Колесан нам вдасться примножити ці здобутки та працювати ще дієвіше й ефективніше. Розраховуємо на її багаторічний досвід та доскональне знання системи публічних закупівель", – сказав Ярослав Матузка.

👉 Деталі – за посиланням.

🟢 Директором Департаменту закупівель Національного банку України з 03 лютого 2025 року призначено Лесю Колесан.

З серпня 2024 року вона виконувала обов’язки директора Департаменту закупівель НБУ.

Цей департамент належить до вертикалі підпорядкування "Фінансово-адміністративний та операційний блок", загальне керівництво та контроль за діяльністю якої здійснює заступник Голови Національного банку Ярослав Матузка.

💬 "Наша закупівельна команда постійно вдосконалює свої процеси, щоб зробити закупівлі регулятора ще конкурентнішими та ефективнішими навіть в умовах повномасштабної війни і водночас вчасно забезпечити потребу в критичних та планових закупівлях для безперебійного функціонування Національного банку. Як результат, упродовж останніх років команда закупівель НБУ визнана однією з найкращих серед державних замовників за даними системи Prozorro. Упевнений, що під керівництвом Лесі Колесан нам вдасться примножити ці здобутки та працювати ще дієвіше й ефективніше. Розраховуємо на її багаторічний досвід та доскональне знання системи публічних закупівель", – сказав Ярослав Матузка.

👉 Деталі – за посиланням.

{kind=link}

📊 Індекс очікувань ділової активності (ІОДА) у січні 2025 року становив 41.0, що відповідає рівню січня 2024 року.

Традиційно в січні бізнес послаблює свої оцінки поточної ділової активності порівняно з іншими місяцями, що пов’язано з сезонними факторами.

☝️Стримували динаміку індексу такі чинники:

▪️складна безпекова ситуація;

▪️нестача інвестицій у виробничий капітал;

▪️потреби в енергоресурсах і робочій силі;

▪️зростання виробничих витрат;

▪️інфляційні і девальваційні процеси.

Водночас стійкий споживчий попит та значні обсяги надходження міжнародної фінансової допомоги позитивно впливали на очікування учасників опитування.

ℹ️ Детальніше про настрої бізнесу – за посиланням.

Традиційно в січні бізнес послаблює свої оцінки поточної ділової активності порівняно з іншими місяцями, що пов’язано з сезонними факторами.

☝️Стримували динаміку індексу такі чинники:

▪️складна безпекова ситуація;

▪️нестача інвестицій у виробничий капітал;

▪️потреби в енергоресурсах і робочій силі;

▪️зростання виробничих витрат;

▪️інфляційні і девальваційні процеси.

Водночас стійкий споживчий попит та значні обсяги надходження міжнародної фінансової допомоги позитивно впливали на очікування учасників опитування.

ℹ️ Детальніше про настрої бізнесу – за посиланням.

{kind=link}

#призначенняНБУ

🟢 Директором Департаменту персоналу Національного банку України з 04 лютого 2025 року призначена Людмила Єропкіна.

Департамент належить до вертикалі підпорядкування “Загальний блок”, керівництво та контроль за діяльністю якої здійснює Голова НБУ Андрій Пишний.

💬 “Люди – найголовніша цінність Національного банку. Високий професіоналізм, експертність та відповідальність кожного працівника – це запорука нашої ефективності. Від рішень Національного банку здебільшого залежить майбутнє економічного розвитку країни, саме тому важливо як зберігати наш кадровий потенціал, так і залучати нові таланти, розвивати взаємодію та посилювати залученність. Маємо трансформувати нашу корпоративну культуру, що віддзеркалюватиме сучасні реалії, зокрема впровадити політику турботи та підтримки колективу. Особливу увагу ми приділимо реінтеграції і адаптації ветеранів та людей з інвалідністю. Ці базові речі є нашим пріоритетним завданням. Для цього потрібні невідворотні зміни: у середовищі, операційних процесах, кадровій політиці. Такими бачу пріоритети діяльності нового HR-керівника і сподіваюся на її лідерство та проактивністьˮ, – зазначив Андрій Пишний.

Водночас Голова НБУ подякував за сумлінну роботу Любові Писаній, яка з 2020 року очолювала Департамент персоналу та завершила багаторічну кар’єру в Національному банку у зв’язку з виходом на пенсію.

💬 “Дякую за ваш внесок у збереження високого фахового рівня команди Національного банку, особливо під час повномасштабного вторгнення. Незважаючи на складні виклики, нам разом вдавалося розвивати нашу спільноту, примножувати людський капітал центрального банку, робити працівників ще вмотивованішими та ефективнішими. Ваша людяність, величезний досвід та глибокі знання завжди були доречними та важливимиˮ, – сказав Андрій Пишний.

ℹ️ Детальніше – за посиланням.

🟢 Директором Департаменту персоналу Національного банку України з 04 лютого 2025 року призначена Людмила Єропкіна.

Департамент належить до вертикалі підпорядкування “Загальний блок”, керівництво та контроль за діяльністю якої здійснює Голова НБУ Андрій Пишний.

💬 “Люди – найголовніша цінність Національного банку. Високий професіоналізм, експертність та відповідальність кожного працівника – це запорука нашої ефективності. Від рішень Національного банку здебільшого залежить майбутнє економічного розвитку країни, саме тому важливо як зберігати наш кадровий потенціал, так і залучати нові таланти, розвивати взаємодію та посилювати залученність. Маємо трансформувати нашу корпоративну культуру, що віддзеркалюватиме сучасні реалії, зокрема впровадити політику турботи та підтримки колективу. Особливу увагу ми приділимо реінтеграції і адаптації ветеранів та людей з інвалідністю. Ці базові речі є нашим пріоритетним завданням. Для цього потрібні невідворотні зміни: у середовищі, операційних процесах, кадровій політиці. Такими бачу пріоритети діяльності нового HR-керівника і сподіваюся на її лідерство та проактивністьˮ, – зазначив Андрій Пишний.

Водночас Голова НБУ подякував за сумлінну роботу Любові Писаній, яка з 2020 року очолювала Департамент персоналу та завершила багаторічну кар’єру в Національному банку у зв’язку з виходом на пенсію.

💬 “Дякую за ваш внесок у збереження високого фахового рівня команди Національного банку, особливо під час повномасштабного вторгнення. Незважаючи на складні виклики, нам разом вдавалося розвивати нашу спільноту, примножувати людський капітал центрального банку, робити працівників ще вмотивованішими та ефективнішими. Ваша людяність, величезний досвід та глибокі знання завжди були доречними та важливимиˮ, – сказав Андрій Пишний.

ℹ️ Детальніше – за посиланням.

{kind=link}

⚠️ Національний банк України викрив чергову спробу обходу фінансового законодавства, яка становить реальну загрозу фінансовій безпеці та правам споживачів.

Так, онлайн-сервіс "BitCapital" створив незаконну схему надання коштів у кредит, маскуючи свою діяльність під операції з криптоактивами.

📩 До Національного банку надійшли сотні звернень від громадян, які постраждали від діяльності зазначеної компанії. Поглиблений аналіз показав, що онлайн-сервіс "BitCapital" вибудував складний механізм обходу законодавства: формально надаючи позики в USDT, вони фактично видають кредити в гривні, оминаючи всі встановлені законом регуляторні механізми.

✅️ Національний банк України є гарантом дотримання фінансової дисципліни та захисту прав споживачів.

➡️ Саме тому, проаналізувавши діяльність "BitCapital", прийнято принципове рішення: визнати в правочинах, що укладаються на цьому онлайн-сервісі, наявність ознак фінансової послуги з надання коштів у кредит, що є порушенням Закону України "Про фінансові послуги та фінансові компанії".

☝️Більше того, компанії заборонено здійснювати таку діяльність в Україні до належного виконання всіх вимог законодавства про діяльність на фінансовому ринку (без будь-яких маніпуляцій та маскувань економічної суті послуги).

Національний банк виявив системні порушення законодавства: перевищення гранично допустимих процентних ставок, маніпуляції з розкриттям інформації про реальну вартість кредиту, введення споживачів в оману щодо умов договору. Все це відбувалося на фоні повної непрозорості щодо умов надання послуги та свідомого ухилення від дотримання нормативних вимог. Через участь у цій схемі постраждали найвразливіші верстви населення, а військовослужбовці стикнулися з відвертою дискримінацією: їм безпідставно відмовляли в пільгах, передбачених законодавством, та застосовували до них агресивні методи стягнення боргів.

🇺🇦 Правове поле України чітко регламентує фінансові послуги й визначає гривню як єдиний законний платіжний засіб. Національний банк неухильно дотримується норм закону. Водночас сфера віртуальних активів перебуває в стані формування, що створює потенційні ризики для маніпуляцій з боку недобросовісних учасників ринку. Відсутність комплексного правового регулювання призводить до появи небезпечних схем, які свідомо обходять існуюче законодавство.

📑 Національний банк передав усі матеріали до Національної поліції України та Бюро економічної Безпеки з проханням вжити всіх необхідних заходів для припинення протиправної діяльності онлайн-сервісу "BitCapital".

💬 "Важливо унеможливити подальше функціонування цієї компанії та її прихованих структур, попередити будь-які спроби продовження здійснення незаконної діяльності з надання фінансових послуг або дуже схожих на такі, ‒ коментує Голова НБУ Андрій Пишний. ‒ Наша мета залишається незмінною – формування прозорого, безпечного та поважаючого закон фінансового середовища, яке гарантує захист економічних інтересів кожного українця".

📍Наполегливо попереджаємо всіх громадян бути максимально обережними під час взаємодії з онлайн-платформами, особливо тими, що позиціонують себе як інноваційні фінансові сервіси.

❗️Перед укладанням будь-яких угод обов'язково перевіряйте наявність фінансової установи в офіційних реєстрах Національного банку України.

Кожен випадок, подібний до справи "BitCapital", – це не просто окреме порушення, а системний виклик, на який НБУ відповідає максимально жорстко та принципово в межах наданих повноважень.

Більше того, було виявлено низку фінансових установ, які так чи інакше співпрацювали з цим сервісом. Наразі готуємо відповідь, яка буде такою, щоб застерегти будь-якого гравця з легального фінансового поля від такого "партнерства".

ℹ️ Детальніше.

Так, онлайн-сервіс "BitCapital" створив незаконну схему надання коштів у кредит, маскуючи свою діяльність під операції з криптоактивами.

📩 До Національного банку надійшли сотні звернень від громадян, які постраждали від діяльності зазначеної компанії. Поглиблений аналіз показав, що онлайн-сервіс "BitCapital" вибудував складний механізм обходу законодавства: формально надаючи позики в USDT, вони фактично видають кредити в гривні, оминаючи всі встановлені законом регуляторні механізми.

✅️ Національний банк України є гарантом дотримання фінансової дисципліни та захисту прав споживачів.

➡️ Саме тому, проаналізувавши діяльність "BitCapital", прийнято принципове рішення: визнати в правочинах, що укладаються на цьому онлайн-сервісі, наявність ознак фінансової послуги з надання коштів у кредит, що є порушенням Закону України "Про фінансові послуги та фінансові компанії".

☝️Більше того, компанії заборонено здійснювати таку діяльність в Україні до належного виконання всіх вимог законодавства про діяльність на фінансовому ринку (без будь-яких маніпуляцій та маскувань економічної суті послуги).

Національний банк виявив системні порушення законодавства: перевищення гранично допустимих процентних ставок, маніпуляції з розкриттям інформації про реальну вартість кредиту, введення споживачів в оману щодо умов договору. Все це відбувалося на фоні повної непрозорості щодо умов надання послуги та свідомого ухилення від дотримання нормативних вимог. Через участь у цій схемі постраждали найвразливіші верстви населення, а військовослужбовці стикнулися з відвертою дискримінацією: їм безпідставно відмовляли в пільгах, передбачених законодавством, та застосовували до них агресивні методи стягнення боргів.

🇺🇦 Правове поле України чітко регламентує фінансові послуги й визначає гривню як єдиний законний платіжний засіб. Національний банк неухильно дотримується норм закону. Водночас сфера віртуальних активів перебуває в стані формування, що створює потенційні ризики для маніпуляцій з боку недобросовісних учасників ринку. Відсутність комплексного правового регулювання призводить до появи небезпечних схем, які свідомо обходять існуюче законодавство.

📑 Національний банк передав усі матеріали до Національної поліції України та Бюро економічної Безпеки з проханням вжити всіх необхідних заходів для припинення протиправної діяльності онлайн-сервісу "BitCapital".

💬 "Важливо унеможливити подальше функціонування цієї компанії та її прихованих структур, попередити будь-які спроби продовження здійснення незаконної діяльності з надання фінансових послуг або дуже схожих на такі, ‒ коментує Голова НБУ Андрій Пишний. ‒ Наша мета залишається незмінною – формування прозорого, безпечного та поважаючого закон фінансового середовища, яке гарантує захист економічних інтересів кожного українця".

📍Наполегливо попереджаємо всіх громадян бути максимально обережними під час взаємодії з онлайн-платформами, особливо тими, що позиціонують себе як інноваційні фінансові сервіси.

❗️Перед укладанням будь-яких угод обов'язково перевіряйте наявність фінансової установи в офіційних реєстрах Національного банку України.

Кожен випадок, подібний до справи "BitCapital", – це не просто окреме порушення, а системний виклик, на який НБУ відповідає максимально жорстко та принципово в межах наданих повноважень.

Більше того, було виявлено низку фінансових установ, які так чи інакше співпрацювали з цим сервісом. Наразі готуємо відповідь, яка буде такою, щоб застерегти будь-якого гравця з легального фінансового поля від такого "партнерства".

ℹ️ Детальніше.

{kind=link}

📣 Інформуємо про стан спецрахунку, відкритого НБУ на потреби оборони.

Станом на 1 лютого 2025 року:

☑️ Залишок коштів на спецрахунку, який Національний банк відкрив для підтримки сил оборони 24 лютого 2022 року, становив понад 18,3 млрд грн.

☑️ За минулий місяць на нього надійшло понад 11,7 млрд грн. Усього з початку повномасштабного вторгнення на спецрахунок надійшло понад 61,8 млрд грн в еквіваленті.

☑️ На потреби оборони загалом вже перераховано майже 43,4 млрд грн, у січні 2025 року – понад 5,4 млрд грн.

👉 Переказати кошти на потреби оборони можна тут.

📎 Детальніше про стан спецрахунку – за посиланням.

Станом на 1 лютого 2025 року:

☑️ Залишок коштів на спецрахунку, який Національний банк відкрив для підтримки сил оборони 24 лютого 2022 року, становив понад 18,3 млрд грн.

☑️ За минулий місяць на нього надійшло понад 11,7 млрд грн. Усього з початку повномасштабного вторгнення на спецрахунок надійшло понад 61,8 млрд грн в еквіваленті.

☑️ На потреби оборони загалом вже перераховано майже 43,4 млрд грн, у січні 2025 року – понад 5,4 млрд грн.

👉 Переказати кошти на потреби оборони можна тут.

📎 Детальніше про стан спецрахунку – за посиланням.

{kind=link}

📑 ✅️ За лідерства Національного банку України та за підтримки Європейського банку реконструкції та розвитку міжнародна компанія Korn Ferry розробила Рекомендації фінансовим установам-роботодавцям та інструментарій для розвитку фінансової інклюзії та реінтеграції ветеранів війни в Україні.

Офіційна презентація документів відбулася сьогодні за участі Голови НБУ Андрія Пишного та представників ЄБРР.

На зустрічі були присутні президентка ЄБРР Оділь Рено-Бассо, керуючий директор у секторі фінансових установ Франсіс Маліж, віцепрезидент з банківської діяльності Маттео Патроне та інші.

➡️ Рекомендації містять методичні та практичні матеріали для впровадження інклюзивних практик управління персоналом, підтримки та ресоціалізації ветеранів війни в Україні відповідно до Хартії з фінансової інклюзії та реінтеграції ветеранів.

☝️Нагадаємо, що Хартія реалізується в межах Меморандуму про взаєморозуміння між НБУ та ЄБРР, підписаного у квітні 2024 року.

💬 "Ми вважаємо своїм обов’язком робити все можливе для всебічного розвитку фінансової інклюзії, зокрема в напрямі реінтеграції й адаптації ветеранів війни. Це – важлива частина місії Національного банку, і ми тримаємо лідерство в цьому процесі. Адже чітко усвідомлюємо, що успішна реінтеграція ветеранів є як соціальною відповідальністю фінансового сектору, так і бізнесовою необхідністю.

Щиро вдячні ЄБРР за підтримку та розуміння нашої мети! Та закликаємо фінансові установи до активних дій щодо впровадження Рекомендацій. Маємо крок за кроком, не зупиняючись, щодня на практиці втілювати у фінансовій системі принципи рівності та безбар’єрності", ‒ наголосив Андрій Пишний.

ℹ️ Детальніше про Рекомендації за посиланням.

Офіційна презентація документів відбулася сьогодні за участі Голови НБУ Андрія Пишного та представників ЄБРР.

На зустрічі були присутні президентка ЄБРР Оділь Рено-Бассо, керуючий директор у секторі фінансових установ Франсіс Маліж, віцепрезидент з банківської діяльності Маттео Патроне та інші.

➡️ Рекомендації містять методичні та практичні матеріали для впровадження інклюзивних практик управління персоналом, підтримки та ресоціалізації ветеранів війни в Україні відповідно до Хартії з фінансової інклюзії та реінтеграції ветеранів.

☝️Нагадаємо, що Хартія реалізується в межах Меморандуму про взаєморозуміння між НБУ та ЄБРР, підписаного у квітні 2024 року.

💬 "Ми вважаємо своїм обов’язком робити все можливе для всебічного розвитку фінансової інклюзії, зокрема в напрямі реінтеграції й адаптації ветеранів війни. Це – важлива частина місії Національного банку, і ми тримаємо лідерство в цьому процесі. Адже чітко усвідомлюємо, що успішна реінтеграція ветеранів є як соціальною відповідальністю фінансового сектору, так і бізнесовою необхідністю.

Щиро вдячні ЄБРР за підтримку та розуміння нашої мети! Та закликаємо фінансові установи до активних дій щодо впровадження Рекомендацій. Маємо крок за кроком, не зупиняючись, щодня на практиці втілювати у фінансовій системі принципи рівності та безбар’єрності", ‒ наголосив Андрій Пишний.

ℹ️ Детальніше про Рекомендації за посиланням.

{kind=link}

🍃Тепло від доторку долонь, погляд очей, які впізнаєш навіть серед натовпу, й таке просте “люблю” в повідомленнях. Маленькі радощі, що роблять нас щасливими.

Це – кохання, яке надає життю сенс та красу, особливо під час війни.

Коханню присвячено багато творів мистецтва. І ми теж не оминули його увагою. Адже про любов не лише хочеться кричати на увесь світ, а й карбувати її в металі!

☝️Тому напередодні Дня закоханих Національний банк вводить в обіг пам’ятну монету "Сила кохання".

❓Як виглядає монета

Монета виготовлена зі срібла 925 проби та має номінал 10 гривень.

На аверсі монети зображено троянду, стилізовану у вигляді серця (локальна позолота), у графічне полотно якої вписано слово “кохання” різними мовами світу. Це підкреслює універсальність та безмежність кохання, яке не знає кордонів та мовних бар’єрів.

На реверсі в центрі – золоте серце, від якого рівномірно розходяться вібрації щирого та всеосяжного кохання.

Її дизайн створила група київських художників – Володимир Таран, Олександр Харук, Сергій Харук.

❓Як придбати монету

Придбати пам’ятну монету "Сила кохання" можна з 12 лютого 2025 року в інтернет-магазині нумізматичної продукції НБУ.

Крім того, в міру відвантаження Банкнотно-монетним двором НБУ вона також реалізовуватиметься і банками-дистриб’юторами (перелік є на нашому сайті). Про початок реалізації вони повідомлять на власних сайтах.

✅ Тираж монети – до 15 000 штук.

Це – кохання, яке надає життю сенс та красу, особливо під час війни.

Коханню присвячено багато творів мистецтва. І ми теж не оминули його увагою. Адже про любов не лише хочеться кричати на увесь світ, а й карбувати її в металі!

☝️Тому напередодні Дня закоханих Національний банк вводить в обіг пам’ятну монету "Сила кохання".

❓Як виглядає монета

Монета виготовлена зі срібла 925 проби та має номінал 10 гривень.

На аверсі монети зображено троянду, стилізовану у вигляді серця (локальна позолота), у графічне полотно якої вписано слово “кохання” різними мовами світу. Це підкреслює універсальність та безмежність кохання, яке не знає кордонів та мовних бар’єрів.

На реверсі в центрі – золоте серце, від якого рівномірно розходяться вібрації щирого та всеосяжного кохання.

Її дизайн створила група київських художників – Володимир Таран, Олександр Харук, Сергій Харук.

❓Як придбати монету

Придбати пам’ятну монету "Сила кохання" можна з 12 лютого 2025 року в інтернет-магазині нумізматичної продукції НБУ.

Крім того, в міру відвантаження Банкнотно-монетним двором НБУ вона також реалізовуватиметься і банками-дистриб’юторами (перелік є на нашому сайті). Про початок реалізації вони повідомлять на власних сайтах.

✅ Тираж монети – до 15 000 штук.

{kind=link}