Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- индекс цен производителей (за август);

- инфляционные ожидания (оценка Банка России).

Китай: заседание Народного банка Китая (рынок ожидает сохранения ставок LPR сроком на 1 год и 5 лет на прежнем уровне: 3,35% и 3,85% соответственно).

США:

- объем розничных продаж и промпроизводства (за август);

- заседание ФРС (рынок ожидает снижения ставки на 25 б.п., мы не исключаем вероятности снижения на 50 б.п.);

- безработица (за неделю);

- индекс производственной активности (за сентябрь).

Еврозона:

- динамика з/п (за 2 кв. 2024 г.);

- инфляция (за август)

❓Идеи

В акциях:

- Henderson (таргет на 12 мес. — 810 руб./акцию);

- ММК (68 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- индекс цен производителей (за август);

- инфляционные ожидания (оценка Банка России).

Китай: заседание Народного банка Китая (рынок ожидает сохранения ставок LPR сроком на 1 год и 5 лет на прежнем уровне: 3,35% и 3,85% соответственно).

США:

- объем розничных продаж и промпроизводства (за август);

- заседание ФРС (рынок ожидает снижения ставки на 25 б.п., мы не исключаем вероятности снижения на 50 б.п.);

- безработица (за неделю);

- индекс производственной активности (за сентябрь).

Еврозона:

- динамика з/п (за 2 кв. 2024 г.);

- инфляция (за август)

❓Идеи

В акциях:

- Henderson (таргет на 12 мес. — 810 руб./акцию);

- ММК (68 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Большая часть инвесторов по-прежнему ждет замедления мировой экономики. Об этом говорят результаты свежего опроса, проведенного Bank of America. Так, почти 80% опрошенных ставят на замедление мировой экономики, около 10% — на глобальную рецессию, и только 7% опрошенных верят в продолжение экономического роста. В конце зимы-начале лета настроения были куда более оптимистичные: 20% и более ждали сохранения роста мировой экономики. Спад оптимизма, вероятно, связан со слабыми данными по рынку труда в США и все еще недостаточно мощным ростом экономики Китая.

#макро

#макро

Переломный момент на российском рынке: как пережить и заработать на этом?

Сейчас отечественная экономика находится на грани перехода из фазы перегрева в фазу стабилизации/замедления/рецессии и инвесторы пытаются угадать, какой из этих вариантов окажется релевантным и в какой момент произойдет этот самый переход. Давать рекомендации в текущей ситуации непросто, поэтому в новой стратегии мы попытались обозначить перспективы двух возможных горизонтов — краткосрочного и долгосрочного. Первый отражает текущие тренды и более консервативен. Второй же подразумевает попытку взглянуть на то, что будет дальше, и подготовить портфель к новой фазе экономики.

❗️Ближайшие несколько месяцев могут быть все еще турбулентными

Этот период будет продолжаться до тех пор, пока не произойдет уверенного разворота цикла денежно-кредитной политики Банка России, а глобальные рынки не закончат отыгрывать опасения относительно роста в крупнейших экономиках и неопределенность, связанную с президентскими выборами в США. На этот период мы рекомендуем инвесторам держать российские акции и рублевые облигации и направлять дополнительные средства в защитные инструменты, такие как:

▪️флоатеры;

▪️замещающие и юаневые облигации.

🔺Следующие 12 месяцев могут стать годом рублевых облигаций

Облигации будут расти в цене на фоне смягчения политики ЦБ.

При этом рекордно высокие доходности значительно превышают темпы официальной инфляции и уже вдвое выше исторической средней доходности этого класса активов. Поэтому облигации могут быть не только тактической опцией для активных инвесторов, но и хорошим инструментом для инвесторов с более длинным горизонтом планирования, которые смогут зафиксировать высокую доходность на несколько лет вперед. Рекомендуем обратить внимание на:

▪️ОФЗ с фиксированными ставками;

▪️корпоративные облигации.

Мы также сохраняем конструктивный взгляд на российский рынок акций. После коррекции бумаги выглядят привлекательно для покупки. При этом укрепление позитивного тренда на рынке может быть отложено до зимы (вслед за разворотом политики ЦБ и при как минимум неухудшившихся геополитических и внешних условиях). Акции могут предложить уверенную двузначную доходность на горизонте года, которая формируется за счет:

➖ дивидендных выплат;

➖ роста прибылей эмитентов;

➖ положительной переоценки рынка на фоне снижения процентных ставок и перетока средств из коротких депозитов.

При выборе акций сейчас рекомендуем фокусироваться на выборе отдельных эмитентов с уверенными перспективами роста и привлекательной рыночной оценкой.

Возможное ухудшение перспектив глобальной экономики, которое может привести к значительному снижению цен на нефть, кажется нам главным источником риска для роста российского рынка на горизонте года. Возникающие на этом фоне риски волатильности валютных курсов поддерживают привлекательность валютных и квазивалютных инструментов, таких как юаневые и замещающие облигации и золото.

Подробнее о перспективах каждого класса активов, а также о наших макропрогнозах рассказываем в новой стратегии.

#россия #стратегия

Сейчас отечественная экономика находится на грани перехода из фазы перегрева в фазу стабилизации/замедления/рецессии и инвесторы пытаются угадать, какой из этих вариантов окажется релевантным и в какой момент произойдет этот самый переход. Давать рекомендации в текущей ситуации непросто, поэтому в новой стратегии мы попытались обозначить перспективы двух возможных горизонтов — краткосрочного и долгосрочного. Первый отражает текущие тренды и более консервативен. Второй же подразумевает попытку взглянуть на то, что будет дальше, и подготовить портфель к новой фазе экономики.

❗️Ближайшие несколько месяцев могут быть все еще турбулентными

Этот период будет продолжаться до тех пор, пока не произойдет уверенного разворота цикла денежно-кредитной политики Банка России, а глобальные рынки не закончат отыгрывать опасения относительно роста в крупнейших экономиках и неопределенность, связанную с президентскими выборами в США. На этот период мы рекомендуем инвесторам держать российские акции и рублевые облигации и направлять дополнительные средства в защитные инструменты, такие как:

▪️флоатеры;

▪️замещающие и юаневые облигации.

🔺Следующие 12 месяцев могут стать годом рублевых облигаций

Облигации будут расти в цене на фоне смягчения политики ЦБ.

При этом рекордно высокие доходности значительно превышают темпы официальной инфляции и уже вдвое выше исторической средней доходности этого класса активов. Поэтому облигации могут быть не только тактической опцией для активных инвесторов, но и хорошим инструментом для инвесторов с более длинным горизонтом планирования, которые смогут зафиксировать высокую доходность на несколько лет вперед. Рекомендуем обратить внимание на:

▪️ОФЗ с фиксированными ставками;

▪️корпоративные облигации.

Мы также сохраняем конструктивный взгляд на российский рынок акций. После коррекции бумаги выглядят привлекательно для покупки. При этом укрепление позитивного тренда на рынке может быть отложено до зимы (вслед за разворотом политики ЦБ и при как минимум неухудшившихся геополитических и внешних условиях). Акции могут предложить уверенную двузначную доходность на горизонте года, которая формируется за счет:

➖ дивидендных выплат;

➖ роста прибылей эмитентов;

➖ положительной переоценки рынка на фоне снижения процентных ставок и перетока средств из коротких депозитов.

При выборе акций сейчас рекомендуем фокусироваться на выборе отдельных эмитентов с уверенными перспективами роста и привлекательной рыночной оценкой.

Возможное ухудшение перспектив глобальной экономики, которое может привести к значительному снижению цен на нефть, кажется нам главным источником риска для роста российского рынка на горизонте года. Возникающие на этом фоне риски волатильности валютных курсов поддерживают привлекательность валютных и квазивалютных инструментов, таких как юаневые и замещающие облигации и золото.

Подробнее о перспективах каждого класса активов, а также о наших макропрогнозах рассказываем в новой стратегии.

#россия #стратегия

{kind=link}

Разобрали последние результаты ЮГК, а также обновили прогноз по потенциальным дивидендам за 2024 год и целевую цену акций.

Распоряжение Ростехнадзора о приостановке добычи

15 августа 2024 года появились новости о том, что Уральское управление Ростехнадзора провело проверку и выявило нарушения при ведении горных работ. В связи с этим Управление в отношении юридического лица назначило наказание в виде приостановления эксплуатации указанных объектов сроком на 90 суток.

Производственные результаты

Изначальный прогноз ЮГК предполагал рост производства золота по итогам текущего года на 20—30% г/г. Тем не менее с учетом сокращения производства золота в первом полугодии и распоряжения Ростехнадзора о приостановке добычи данный прогноз не выглядит реалистичным.

Компания обновила прогноз по Сибирскому хабу — рост на 27—30% г/г, до 7,8 тонн. По Уральскому хабу ЮГК представит данные после устранения выявленных нарушений и возобновления добычи.

Финансовые результаты

Дивиденды и таргет

По нашим расчетам, чистая прибыль ЮГК по итогам 2024 года может составить около 15,4 млрд руб. Таким образом, при направлении 50% чистой прибыли на дивиденды размер выплаты за 2024 год может составить около 0,034 руб. на акцию, доходность к текущей цене — 4,9%.

Мы обновляем нашу целевую цену по акциям ЮГК до 0,93 руб. с рейтингом «покупать», потенциал роста на горизонте 12 месяцев — 33%. Мы исходим из предположения, что компания сможет успешно восстановить добычу на уральских активах по истечении срока в 90 дней и реализует свою программу роста производства золота.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Металлурги и дивиденды

В эфире подкаст Жадный инвестор

Сегодня в фокусе металлургический сектор: ситуация в отрасли, прогноз по золоту, отчетности НЛМК, ММК, Северстали, ЮГК и Полюса, а также наши идеи на покупку. В студии — Александр Алексеевский, аналитик Т-Инвестиций.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или другой площадке

💬 Обсудить выпуск с другими инвесторами

📖 Читать текстовую версию

В эфире подкаст Жадный инвестор

Сегодня в фокусе металлургический сектор: ситуация в отрасли, прогноз по золоту, отчетности НЛМК, ММК, Северстали, ЮГК и Полюса, а также наши идеи на покупку. В студии — Александр Алексеевский, аналитик Т-Инвестиций.

💬 Обсудить выпуск с другими инвесторами

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Т-Инвестиции

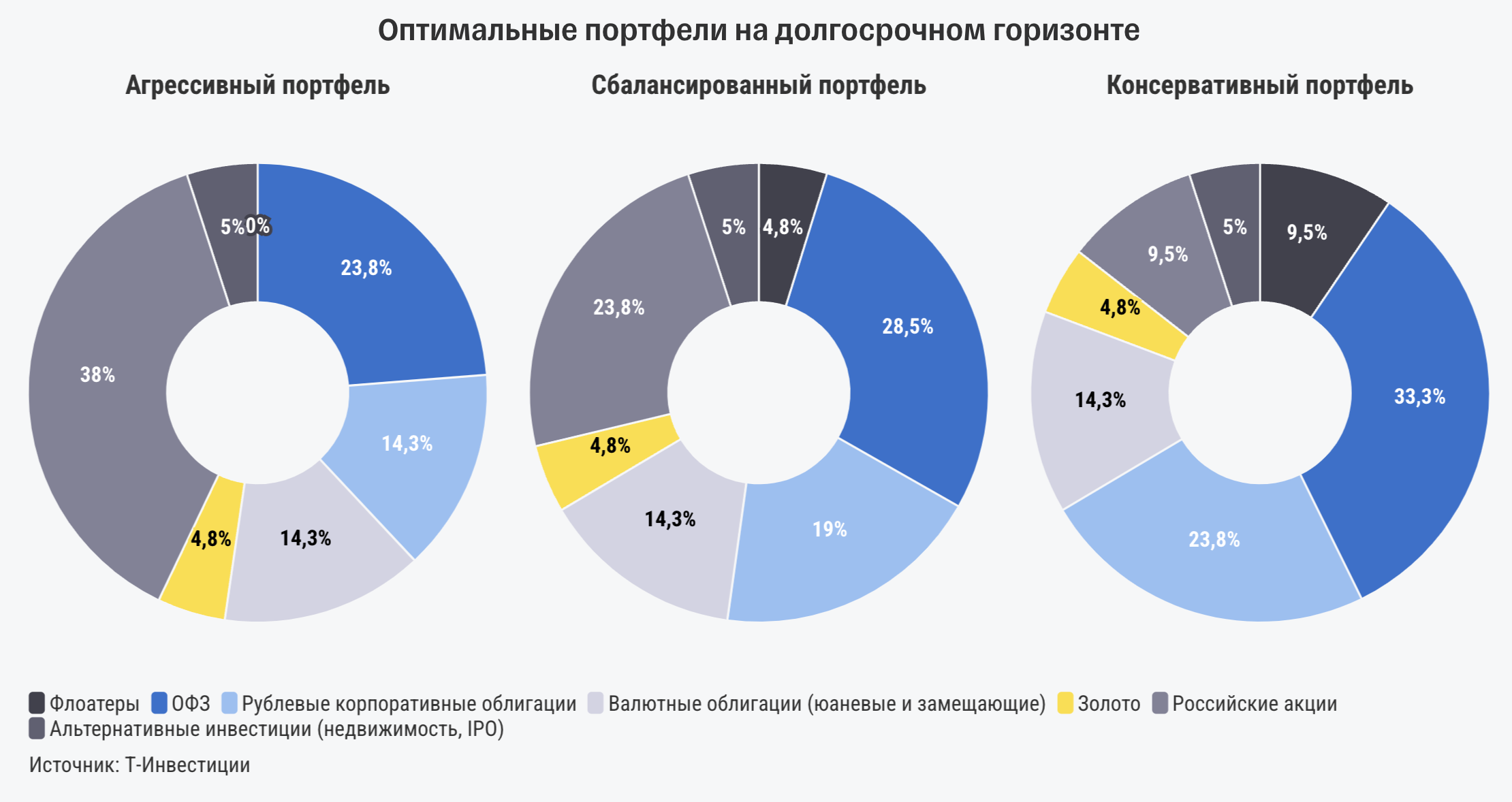

Три новые стратегии от аналитиков Т-Инвестиций

Аналитики Т-Инвестиций опубликовали новую стратегию, в которой изложили свой взгляд на рынок и его перспективы. Для того, чтобы вы могли использовать их опыт и знания, предлагаем три стратегии от T-Analytics с разной степенью риска. Они разработаны с учетом текущей ситуации на рынке и наших ежеквартальных рыночных прогнозов.

📌 Начнем с самой низкорисковой стратегии Т-Консервативный портфель, которая формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — облигации. Прогноз по доходу этой стратегии — 25% годовых.

Стратегия Т-Консервативный портфель подойдет тем инвесторам, которые ценят прежде всего стабильность. Попробовать ее можно с суммой от 12 000 рублей, как и другие новые стратегии.

📌 Вторая стратегия Т-Сбалансированный портфель имеет средний уровень риска. Ее можно назвать прекрасной альтернативой для тех, кто хочет получать доходность существенно выше инфляции, но не готов сильно рисковать. В ее составе фонды акций, облигации и ОФЗ. Соотношение активов в портфеле периодически корректируется для сохранения наилучшего соотношения дохода и риска.

Авторы стратегии Т-Сбалансированный портфель прогнозируют, что доходность по ней составит 30% годовых.

📌 Третья стратегия аналитиков Т-Инвестиций, которая заслуживает внимания, называется Т-Портфель роста. Ее предполагаемая доходность — 35% годовых. Подойдет для клиентов, которые стремятся обогнать рынок.

Портфель стратегии формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — фонды российских акций.

Еще больше вариантов вы можете увидеть в разделе «Готовые стратегии». Повторяйте сделки успешных инвесторов и зарабатывайте!

#автоследование

Аналитики Т-Инвестиций опубликовали новую стратегию, в которой изложили свой взгляд на рынок и его перспективы. Для того, чтобы вы могли использовать их опыт и знания, предлагаем три стратегии от T-Analytics с разной степенью риска. Они разработаны с учетом текущей ситуации на рынке и наших ежеквартальных рыночных прогнозов.

📌 Начнем с самой низкорисковой стратегии Т-Консервативный портфель, которая формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — облигации. Прогноз по доходу этой стратегии — 25% годовых.

Стратегия Т-Консервативный портфель подойдет тем инвесторам, которые ценят прежде всего стабильность. Попробовать ее можно с суммой от 12 000 рублей, как и другие новые стратегии.

📌 Вторая стратегия Т-Сбалансированный портфель имеет средний уровень риска. Ее можно назвать прекрасной альтернативой для тех, кто хочет получать доходность существенно выше инфляции, но не готов сильно рисковать. В ее составе фонды акций, облигации и ОФЗ. Соотношение активов в портфеле периодически корректируется для сохранения наилучшего соотношения дохода и риска.

Авторы стратегии Т-Сбалансированный портфель прогнозируют, что доходность по ней составит 30% годовых.

📌 Третья стратегия аналитиков Т-Инвестиций, которая заслуживает внимания, называется Т-Портфель роста. Ее предполагаемая доходность — 35% годовых. Подойдет для клиентов, которые стремятся обогнать рынок.

Портфель стратегии формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — фонды российских акций.

Еще больше вариантов вы можете увидеть в разделе «Готовые стратегии». Повторяйте сделки успешных инвесторов и зарабатывайте!

#автоследование

{kind=link}

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- кредитная активность банковского сектора (за август от Банка России).

США:

- деловая активность (PMI за сентябрь);

- индекс доверия потребителей (за сентябрь);

- индекс расходов на личное потребление (PCE за сентябрь).

Еврозона:

- в сентябре производственный PMI составил 44,8 п. (снижение с 45,8 п. в августе), PMI в сфере услуг — 50,5 п. (снижение с 52,9 п. в августе);

- темп роста кредитования реального сектора (за август).

❓Идеи

Наши фавориты на рынке:

- акций;

- облигаций.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- кредитная активность банковского сектора (за август от Банка России).

США:

- деловая активность (PMI за сентябрь);

- индекс доверия потребителей (за сентябрь);

- индекс расходов на личное потребление (PCE за сентябрь).

Еврозона:

- в сентябре производственный PMI составил 44,8 п. (снижение с 45,8 п. в августе), PMI в сфере услуг — 50,5 п. (снижение с 52,9 п. в августе);

- темп роста кредитования реального сектора (за август).

❓Идеи

Наши фавориты на рынке:

- акций;

- облигаций.

#дайджест

Облигации ВИС Финанса с доходностью более 27% годовых

За последнюю неделю пятый выпуск облигаций ВИС Финанса (RU000A107D33) показывает рекордные для данного эмитента значения кредитного спреда, которые в моменте превышают 900 б.п. Учитывая столь высокий спред выпуск предлагает впечатляющую доходность на уровне 27,8% годовых к put-оферте, которая произойдет уже в июне 2025 года, то есть меньше чем через год. Мы по-прежнему рекомендуем данные облигации к покупке. Для участия в put-оферте инвесторам необходимо подать заявку на акцепт оферты в период с 5 по 11 июня 2025 года.

❓Что стоит еще учесть

⬆️ Высокая ликвидность бумаг. Среднедневной объем торгов пятым выпуском облигаций ВИС Финанса последние три месяца превышает 4 млн рублей.

🛡 Хорошее кредитное качество. В июне бэклог контрактов у Группы ВИС вырос на 11% г/г (до 571 млрд руб.), то есть компания обеспечена контрактами на многие годы вперед. Финансовые показатели тоже продолжают расти: выручка — на 39% г/г, EBITDA — на 35% г/г, из-за чего рентабельность по этому показателю остается вблизи исторических максимумов, составляя 21%. Долговая нагрузка эмитента на скорректированном уровне (без учета кредитов и займов, относящихся к проектному финансированию) тоже улучшилась, снизившись до невысокого уровня. Отметим, что запасы средств на балансе полностью покрывают весь краткосрочный долг группы, включая процентные расходы. Рейтинговые агентства АКРА и Эксперт РА, как и мы, высоко оценивают кредитное качество эмитента: в июле они подтвердили рейтинг Группы ВИС на уровне A и A+ соответственно по национальной шкале с прогнозом «стабильный».

❗️ Есть и риски. На фоне высоких процентных ставок в экономике РФ коэффициент покрытия процентных расходов у эмитента вновь приближается к отметке 1,0х. При снижении коэффициента ниже данной отметки обслуживание текущих долговых обязательств становится проблематичным. Снижение коэффициента связано с тем, что у Группы ВИС подавляющая часть портфеля обеспеченных банковских кредитов имеет процентную ставку, привязанную к ключевой ставке с маржей 2,5—4% годовых. Если Банк России продолжит ужесточать денежно-кредитную политику (это не наш базовый сценарий), то процентные издержки эмитента могут существенно увеличиться. Также сохраняются опасения относительно сокращения государственных расходов. Но этот риск, скорее всего, будет более ощутимым только в следующие годы. Уже в конце текущего месяца в Госдуму будет внесен обновленный проект госбюджета на 2025—2027 годы, после которого станут более ясны перспективы рынка государственно-частного партнерства (ГЧП).

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

За последнюю неделю пятый выпуск облигаций ВИС Финанса (RU000A107D33) показывает рекордные для данного эмитента значения кредитного спреда, которые в моменте превышают 900 б.п. Учитывая столь высокий спред выпуск предлагает впечатляющую доходность на уровне 27,8% годовых к put-оферте, которая произойдет уже в июне 2025 года, то есть меньше чем через год. Мы по-прежнему рекомендуем данные облигации к покупке. Для участия в put-оферте инвесторам необходимо подать заявку на акцепт оферты в период с 5 по 11 июня 2025 года.

❓Что стоит еще учесть

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Группа Аренадата: новая IT-компания на бирже

Ведущий разработчик решений для работы с данными проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 85—95 рублей за одну акцию, что соответствует рыночной капитализации компании в размере 17—19 млрд рублей.

В рамках IPO действующие акционеры предложат 28 млн акций, включая 2,8 млн акций, которые могут быть использованы для стабилизации цены акций в период до 30 дней после начала торгов. Более того, компания, продающие акционеры и аффилированные с ними лица примут на себя обязательства, ограничивающие продажу акций в течение 180 дней после завершения IPO. Возможен ряд исключений из данного правила при условии, что новые владельцы акций примут на себя обязательства по соблюдению ограничений на продажу бумаг. Действующие акционеры сохранят за собой преобладающую долю в акционерном капитале компании и продолжат принимать участие в реализации стратегии роста группы.

Сбор заявок на участие в IPO начнется сегодня и завершится не позднее 30 сентября. Начало торгов акциями под тикером DATA ожидается 1 октября.

❓Почему это IPO может быть интересно

➕ Крупный рынок с большим потенциалом. Компания работает на отечественном рынке систем управления базами данных (СУБД) и инструментов обработки данных, который может расти в среднем на 32% в год в следующие пять лет. Драйверы роста рынка — переход бизнеса и госорганизаций на отечественные IT-решения, рост потребностей в работе с данными, господдержка и ужесточение требований к безопасности данных. Помимо российского рынка, большие возможности для роста предоставляют рынки стран ближнего зарубежья и страны MENA (Ближний Восток, Северная Африка, Турция): в среднесрочной перспективе их объем может увеличиться более чем вдвое (до $2,3 млрд).

➕ Лидер по количеству коммерческих внедрений. Cреди российских разработчиков Группа Аренадата обладает самым широким портфелем продуктов на рынке, что позволяет ей охватывать все ключевые сегменты и занимать ведущие позиции. Так, группа лидирует в сегменте аналитических СУБД с рыночной долей 21%, в категории неструктурированных данных с долей 37%, а также в сегменте средств загрузки данных с долей 5%. В сегменте средств управления данными и резидентных СУБД компания занимает второе место по размеру рыночной доли. Более того, компания выстроила единую платформу, которая объединяет все ее продукты и позволяет эффективно замещать целый комплекс решений иностранных игроков.

➕ Может работать в госсекторе. Группа Аренадата единственная на рынке уже получила сертификацию ФСТЭК на аналитические СУБД, а также на платформу Hadoop и СУБД на ней. Благодаря этому она может сотрудничать с госорганизациями. В настоящий момент реализуется уже 18 госпроектов с участием группы, а более 30 крупных клиентов запросили продукты компании, сертифицированные ФСТЭК. В ближайшем будущем их количество может значительно возрасти.

➕ Высокие темпы роста, маржинальность и дивидендный потенциал. Последние два года выручка группы росла в среднем на 59% в год. В ближайшие несколько лет ожидается нормализация темпов роста — до 50% в год в среднесрочной перспективе Рентабельность группы находится на уровне большинства российских IT-компаний или даже выше. Так, рентабельность группы по OIBDAC (операционной прибыли до амортизации, скорректированной на капитализированные расходы) и по скорректированной чистой прибыли составила 38% и 35% соответственно. Также отметим, что у компании нет долговой нагрузки. Это вкупе с мощным ростом доходов позволяют компании выплачивать дивиденды. Ее дивидендная политика предполагает выплаты не менее 50% скорректированной чистой прибыли не реже одного раза в год.

❓Какова может быть справедливая стоимость компании

По результатам нашего анализа оценка справедливой стоимости акционерного капитала Группы Аренадата находится в диапазоне 36—40 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение #ipo

Ведущий разработчик решений для работы с данными проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 85—95 рублей за одну акцию, что соответствует рыночной капитализации компании в размере 17—19 млрд рублей.

В рамках IPO действующие акционеры предложат 28 млн акций, включая 2,8 млн акций, которые могут быть использованы для стабилизации цены акций в период до 30 дней после начала торгов. Более того, компания, продающие акционеры и аффилированные с ними лица примут на себя обязательства, ограничивающие продажу акций в течение 180 дней после завершения IPO. Возможен ряд исключений из данного правила при условии, что новые владельцы акций примут на себя обязательства по соблюдению ограничений на продажу бумаг. Действующие акционеры сохранят за собой преобладающую долю в акционерном капитале компании и продолжат принимать участие в реализации стратегии роста группы.

Сбор заявок на участие в IPO начнется сегодня и завершится не позднее 30 сентября. Начало торгов акциями под тикером DATA ожидается 1 октября.

❓Почему это IPO может быть интересно

➕ Крупный рынок с большим потенциалом. Компания работает на отечественном рынке систем управления базами данных (СУБД) и инструментов обработки данных, который может расти в среднем на 32% в год в следующие пять лет. Драйверы роста рынка — переход бизнеса и госорганизаций на отечественные IT-решения, рост потребностей в работе с данными, господдержка и ужесточение требований к безопасности данных. Помимо российского рынка, большие возможности для роста предоставляют рынки стран ближнего зарубежья и страны MENA (Ближний Восток, Северная Африка, Турция): в среднесрочной перспективе их объем может увеличиться более чем вдвое (до $2,3 млрд).

➕ Лидер по количеству коммерческих внедрений. Cреди российских разработчиков Группа Аренадата обладает самым широким портфелем продуктов на рынке, что позволяет ей охватывать все ключевые сегменты и занимать ведущие позиции. Так, группа лидирует в сегменте аналитических СУБД с рыночной долей 21%, в категории неструктурированных данных с долей 37%, а также в сегменте средств загрузки данных с долей 5%. В сегменте средств управления данными и резидентных СУБД компания занимает второе место по размеру рыночной доли. Более того, компания выстроила единую платформу, которая объединяет все ее продукты и позволяет эффективно замещать целый комплекс решений иностранных игроков.

➕ Может работать в госсекторе. Группа Аренадата единственная на рынке уже получила сертификацию ФСТЭК на аналитические СУБД, а также на платформу Hadoop и СУБД на ней. Благодаря этому она может сотрудничать с госорганизациями. В настоящий момент реализуется уже 18 госпроектов с участием группы, а более 30 крупных клиентов запросили продукты компании, сертифицированные ФСТЭК. В ближайшем будущем их количество может значительно возрасти.

➕ Высокие темпы роста, маржинальность и дивидендный потенциал. Последние два года выручка группы росла в среднем на 59% в год. В ближайшие несколько лет ожидается нормализация темпов роста — до 50% в год в среднесрочной перспективе Рентабельность группы находится на уровне большинства российских IT-компаний или даже выше. Так, рентабельность группы по OIBDAC (операционной прибыли до амортизации, скорректированной на капитализированные расходы) и по скорректированной чистой прибыли составила 38% и 35% соответственно. Также отметим, что у компании нет долговой нагрузки. Это вкупе с мощным ростом доходов позволяют компании выплачивать дивиденды. Ее дивидендная политика предполагает выплаты не менее 50% скорректированной чистой прибыли не реже одного раза в год.

❓Какова может быть справедливая стоимость компании

По результатам нашего анализа оценка справедливой стоимости акционерного капитала Группы Аренадата находится в диапазоне 36—40 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение #ipo

{kind=link}

Цены на нефть снова под давлением (1/2)

Саудовская Аравия готова отказаться от своего неофициального целевого уровня цен на нефть в $100/барр. и планирует увеличить добычу с 1 декабря, даже если это приведет к длительному периоду снижения цен на нефть, по данным источников Financial Times. Сегодня это ударило по нефтяным котировкам и акциям нефтяных компаний.

Напомним, что Саудовская Аравия с ноября 2022 года неоднократно вынуждала других участников группы ОПЕК+ сокращать добычу, чтобы сохранить высокие цены. Сначала ограничения работали, и цены действительно были на высоком уровне. Однако затем производители, не входящие в ОПЕК+ (в том числе США), стали наращивать добычу. Это вкупе со слабым ростом спроса в Китае со временем снизило влияние ограничений ОПЕК+. Группа должна была отменить ограничения еще два месяца назад, но не сделала этого. По этой причине возникли разговоры о том, а сможет ли ОПЕК+ вообще когда-либо нарастить добычу. Ведь в течение текущего месяца стоимость международного бенчмарка Brent опускалась ниже $70/барр. (до минимума с декабря 2021-го), и это несмотря на сохраняющуюся геополитическую напряженность на Ближнем Востоке.

⬇️ Добавим, что за последние два года Саудовская Аравия сократила добычу нефти на 2 млн барр./сутки — это более трети сокращений, принятых ОПЕК+. Сейчас страна добывает 8,9 млн барр./сутки (минимум с 2011-го, не считая период пандемии и нападения на НПЗ в Абкайке в 2019-м).

⬆️ С декабря Саудовская Аравия намерена ежемесячно наращивать добычу на 83 000 барр./сутки. В таком случае к декабрю 2025-го она увеличит добычу на 1 млн барр./сутки.

❓Почему Саудовской Аравии нужна цена на нефть на уровне $100/баррель

Для финансирования масштабных проектов, лежащих в основе амбициозной программы экономических реформ до 2030 года. Программа направлена на диверсификацию экономики и открытие новых секторов, таких как горнодобывающая промышленность, туризм и развлечения. Общие расходы на анонсированные за последние годы проекты ожидаются на уровне более $1 трлн.

✔️ Neom — проект развития территории на северо-западе Саудовской Аравии, в рамках которого ведется строительство города будущего The Line. Предполагалось, что город протянется на 170 км и в конечном итоге станет домом для 1,5 млн жителей. Однако сейчас представители проекта корректируют свои прогнозы, согласно которым город будет намного короче и будет вмещает лишь малую часть от запланированных 1,5 млн жителей.

✔️ Развитие столицы Эр-Рияд, в том числе увеличение численности ее населения до 15 млн человек. На данный момент план снижен до 10 млн человек.

✔️ Проведение крупных международных мероприятий, таких как чемпионат Азии по футболу в 2027 году, чемпионат мира по футболу в 2034 году, всемирная выставка ЭКСПО-2030.

Изначальные амбициозные планы сейчас пересматриваются из-за:

➖ недостатка иностранных инвестиций на фоне высоких процентных ставок в развитых экономиках;

➖ невысоких объемов добычи нефти и цен на нефть ниже желаемых $100/барр.

#сырье #макро

Саудовская Аравия готова отказаться от своего неофициального целевого уровня цен на нефть в $100/барр. и планирует увеличить добычу с 1 декабря, даже если это приведет к длительному периоду снижения цен на нефть, по данным источников Financial Times. Сегодня это ударило по нефтяным котировкам и акциям нефтяных компаний.

Напомним, что Саудовская Аравия с ноября 2022 года неоднократно вынуждала других участников группы ОПЕК+ сокращать добычу, чтобы сохранить высокие цены. Сначала ограничения работали, и цены действительно были на высоком уровне. Однако затем производители, не входящие в ОПЕК+ (в том числе США), стали наращивать добычу. Это вкупе со слабым ростом спроса в Китае со временем снизило влияние ограничений ОПЕК+. Группа должна была отменить ограничения еще два месяца назад, но не сделала этого. По этой причине возникли разговоры о том, а сможет ли ОПЕК+ вообще когда-либо нарастить добычу. Ведь в течение текущего месяца стоимость международного бенчмарка Brent опускалась ниже $70/барр. (до минимума с декабря 2021-го), и это несмотря на сохраняющуюся геополитическую напряженность на Ближнем Востоке.

❓Почему Саудовской Аравии нужна цена на нефть на уровне $100/баррель

Для финансирования масштабных проектов, лежащих в основе амбициозной программы экономических реформ до 2030 года. Программа направлена на диверсификацию экономики и открытие новых секторов, таких как горнодобывающая промышленность, туризм и развлечения. Общие расходы на анонсированные за последние годы проекты ожидаются на уровне более $1 трлн.

Изначальные амбициозные планы сейчас пересматриваются из-за:

#сырье #макро

Please open Telegram to view this post

VIEW IN TELEGRAM

Цены на нефть снова под давлением (2/2)

❓Почему Саудовская Аравия готова принять снижение цен на нефть

Она больше не хочет уступать долю рынка другим производителям. Более того, считает, что есть достаточно альтернативных вариантов финансирования (например, валютные резервы, выпуск суверенного долга), чтобы пережить период низких цен, по данным источников Financial Times.

Саудовская Аравия также разочарована выполнением ограничений со стороны некоторых участников группы ОПЕК+, которые добывали больше, чем предусматривали соответствующие квоты. Это касается в том числе Ирака и Казахстана. Недавно генеральный секретарь группы посетил эти страны и смог добиться заверений о том, что они скорректируют планы по добыче в будущем, чтобы компенсировать прошлый избыток предложения. Однако Саудовская Аравия по-прежнему обеспокоена соблюдением требований и может принять решение отменить собственные сокращения быстрее, чем планировалось, если какая-либо из стран не будет придерживаться договоренностей.

⬇️ В прошлый раз, когда Саудовская Аравия боролась за долю на рынке, цены на нефть обвалились с $100/барр. в 2014-м до $50/барр. в 2015—2016 годах. Главная цель страны тогда — минимизировать добычу сланцевой нефти в США. И этого отчасти удалось добиться, но лишь ненадолго. Американские производители смогли технологически адаптироваться и свели на нет усилия Саудовской Аравии. После этого цены на нефть стабилизировались, Саудовская Аравия отошла от экстремальных мер борьбы за долю на рынке, а ОПЕК+ вскоре начал функционировать в текущем режиме.

❗️ Нельзя исключать повторения такого сценария, несмотря на то, что в прошлый раз бюджет Саудовской Аравии заплатил немалую цену за попытку захвата рыночной доли, которую затем вновь уступила в рамках сделки ОПЕК+. Вполне возможно, что страна вернется к стратегии захвата рынка, чтобы увеличить свои доходы и вместе с тем наказать «нарушителей» в ОПЕК+. Это значительный риск для цен на нефть.

#сырье #макро

❓Почему Саудовская Аравия готова принять снижение цен на нефть

Она больше не хочет уступать долю рынка другим производителям. Более того, считает, что есть достаточно альтернативных вариантов финансирования (например, валютные резервы, выпуск суверенного долга), чтобы пережить период низких цен, по данным источников Financial Times.

Саудовская Аравия также разочарована выполнением ограничений со стороны некоторых участников группы ОПЕК+, которые добывали больше, чем предусматривали соответствующие квоты. Это касается в том числе Ирака и Казахстана. Недавно генеральный секретарь группы посетил эти страны и смог добиться заверений о том, что они скорректируют планы по добыче в будущем, чтобы компенсировать прошлый избыток предложения. Однако Саудовская Аравия по-прежнему обеспокоена соблюдением требований и может принять решение отменить собственные сокращения быстрее, чем планировалось, если какая-либо из стран не будет придерживаться договоренностей.

#сырье #макро

Please open Telegram to view this post

VIEW IN TELEGRAM

Колебания нефтяных котировок: как влияют на Россию?

В последние месяцы волатильность глобальных цен на нефть возросла, и мы напоминаем, что это все еще одна из крайне чувствительных переменных для российской экономики. Нефтегазовая отрасль по-прежнему обеспечивает более 60% российского экспорта и около 30% доходов в госбюджет. Таким образом, изменение цен на нефть или объемов ее экспорта влияет на:

✔️ курс рубля;

✔️ экономическую активность;

✔️ инфляцию;

✔️ процентные ставки.

Пока международные аналитики в большинстве своем ожидают сохранения цен на нефть на горизонте года вблизи текущих уровней. Мы закладываем в наш базовый сценарий цены на российскую нефть марки Urals в среднем на уровне $72/барр. в 2024 году и $68/барр. в 2025-м.

Однако есть потенциальные триггеры для существенного изменения глобальных цен на нефть в сторону:

⬇️ снижения — например, ценовая политика Саудовской Аравии (подробнее тут и здесь) или риски резкого замедления экономики США;

⬆️ повышения — например, напряженность на Ближнем Востоке или более быстрое восстановление экономики Китая на фоне государственных стимулов.

Неопределенности в части цен при экспорте российской нефти добавляет санкционное давление, влияющее на логистику и издержки поставок.

Изменение цен на нефть полностью отражается в динамике курса рубля в течение двух месяцев (по мере переноса цен реализации нефти в объемы валютной выручки, а затем и в объемы ее конвертации на внутреннем рынке). Однако, если текущие нефтяные котировки или ожидания по ним резко изменятся, реакция валюты может быть быстрее за счет изменения позиций российских инвесторов (при ограничениях на операции иностранных инвесторов).

💼 В условиях рисков волатильности валютных курсов мы по-прежнему рекомендуем диверсифицировать портфель по валюте, например с помощью вложений в замещающие и юаневые облигации, золото или фьючерсы. Подробнее об этом рассказывали в нашей стратегии.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро #сырье

В последние месяцы волатильность глобальных цен на нефть возросла, и мы напоминаем, что это все еще одна из крайне чувствительных переменных для российской экономики. Нефтегазовая отрасль по-прежнему обеспечивает более 60% российского экспорта и около 30% доходов в госбюджет. Таким образом, изменение цен на нефть или объемов ее экспорта влияет на:

Пока международные аналитики в большинстве своем ожидают сохранения цен на нефть на горизонте года вблизи текущих уровней. Мы закладываем в наш базовый сценарий цены на российскую нефть марки Urals в среднем на уровне $72/барр. в 2024 году и $68/барр. в 2025-м.

Однако есть потенциальные триггеры для существенного изменения глобальных цен на нефть в сторону:

Неопределенности в части цен при экспорте российской нефти добавляет санкционное давление, влияющее на логистику и издержки поставок.

Изменение цен на нефть полностью отражается в динамике курса рубля в течение двух месяцев (по мере переноса цен реализации нефти в объемы валютной выручки, а затем и в объемы ее конвертации на внутреннем рынке). Однако, если текущие нефтяные котировки или ожидания по ним резко изменятся, реакция валюты может быть быстрее за счет изменения позиций российских инвесторов (при ограничениях на операции иностранных инвесторов).

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро #сырье

Please open Telegram to view this post

VIEW IN TELEGRAM