Татнефть: стабильные финансы и щедрые дивиденды

Недавно компания представила отчет за первое полугодие 2024-го. Выручка выросла на 49% г/г (всего на 0,4 п.п. ниже наших ожиданий) за счет:

✔️ роста цен на мировом рынке нефти;

✔️ сужения дисконта российской Urals к Brent вдвое (до $14/барр.);

✔️ все еще высоких крэк-спредов на нефтепродукты (разница между стоимостью сырой нефти и нефтепродуктов из нее);

✔️ ослабления рубля (-17% г/г);

✔️ покупки шинного завода финской Nokian Tyres.

EBITDA показала более скромный, но все еще существенный рост (+26% г/г). При этом рентабельность по показателю снизилась на 4,6 п.п. из-за роста стоимости закупки топлива и налоговой нагрузки. Чистая прибыль прибавила чуть более 2% г/г из-за убытка по курсовым разницам в размере 5 млрд руб. (годом ранее было 30 млрд руб. прибыли).

❓Что с дивидендами

Недавно Татнефть объявила промежуточные дивиденды за первое полугодие 2024-го в размере 38,2 руб./акцию (выше наших ожиданий) — это около 75% от прибыли по РСБУ или 59% от прибыли по МСФО. Доходность выплаты — 6,4%. Последний день для покупки акций, чтобы получить дивиденды, — 8 октября.

💼 В ближайшие годы компания может сохранить коэффициент выплат на уровне 70% от чистой прибыли на фоне отсутствия долговой нагрузки и масштабных инвестпрограмм. Поэтому мы ждем, что дивиденды за весь 2024-й могут составить 93—94 руб./акцию и принести 15,6% доходности (это крайне высокий уровень для российского рынка).

❓Что дальше

📈 По нашим оценкам, финансовые результаты второго полугодия будут близки к уровням первого. По итогам года ждем роста выручки на 17% г/г (1 867 млн руб.), а EBITDA — на 10% г/г (до 457 млн руб.). При этом относительно стабильный рубль и возможная неблагоприятная конъюнктура на мировом рынке нефти могут сдержать рост прибыли во втором полугодии.

Мы сохраняем позитивный взгляд на акции Татнефти, но пересматриваем таргет до 800 руб./акцию в связи с высокими ставками в экономике и рисками ухудшения рыночных условий.

Александра Прыткова, аналитик Т-Инвестиций

#россия #идея

Недавно компания представила отчет за первое полугодие 2024-го. Выручка выросла на 49% г/г (всего на 0,4 п.п. ниже наших ожиданий) за счет:

EBITDA показала более скромный, но все еще существенный рост (+26% г/г). При этом рентабельность по показателю снизилась на 4,6 п.п. из-за роста стоимости закупки топлива и налоговой нагрузки. Чистая прибыль прибавила чуть более 2% г/г из-за убытка по курсовым разницам в размере 5 млрд руб. (годом ранее было 30 млрд руб. прибыли).

❓Что с дивидендами

Недавно Татнефть объявила промежуточные дивиденды за первое полугодие 2024-го в размере 38,2 руб./акцию (выше наших ожиданий) — это около 75% от прибыли по РСБУ или 59% от прибыли по МСФО. Доходность выплаты — 6,4%. Последний день для покупки акций, чтобы получить дивиденды, — 8 октября.

❓Что дальше

Мы сохраняем позитивный взгляд на акции Татнефти, но пересматриваем таргет до 800 руб./акцию в связи с высокими ставками в экономике и рисками ухудшения рыночных условий.

Александра Прыткова, аналитик Т-Инвестиций

#россия #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- активность производства и спроса (за июль от Росстата);

- инфляция (за неделю от Росстата);

- отчеты Whoosh, Полюса, Сегежи, Аэрофлота, MD Medical Group, Русгидро, Самолета, ЮГК, Лукойла (М.Видео сегодня уже отчиталась).

Китай: объем прибыли промышленности (за июль).

США:

- объем заказов товаров длительного пользования (за июль);

- индекс доверия потребителей (за август);

- платежный баланс (за июль);

- индекс расходов на личное потребление (за июль).

Еврозона:

- объем кредитования нефинансового сектора (за июль);

- инфляция (за август);

- уровень безработицы (за июль).

❓Идеи

В акциях:

- ММК (таргет на 12 мес. — 72 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

❓За чем следить на этой неделе

Россия:

- активность производства и спроса (за июль от Росстата);

- инфляция (за неделю от Росстата);

- отчеты Whoosh, Полюса, Сегежи, Аэрофлота, MD Medical Group, Русгидро, Самолета, ЮГК, Лукойла (М.Видео сегодня уже отчиталась).

Китай: объем прибыли промышленности (за июль).

США:

- объем заказов товаров длительного пользования (за июль);

- индекс доверия потребителей (за август);

- платежный баланс (за июль);

- индекс расходов на личное потребление (за июль).

Еврозона:

- объем кредитования нефинансового сектора (за июль);

- инфляция (за август);

- уровень безработицы (за июль).

❓Идеи

В акциях:

- ММК (таргет на 12 мес. — 72 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Novabev Group: идея оказалась прибыльной, но краткосрочной

В середине июля мы открыли идею на покупку акций производителя алкогольной продукции и владельца сети ВинЛаб. За это время компания провела дополнительное размещение акций среди текущих владельцев, в результате которого каждый акционер получил по 7 дополнительных бумаг на каждую имеющуюся. После этого котировки акций значительно скорректировались. Следом компания представила умеренно слабый финансовый отчет за первое полугодие 2024-го.

Мы приняли решение пересмотреть рекомендацию по бумагам компании с учетом следующих факторов.

⬇️ Довольно слабые финансовые результаты по итогам первой половины 2024 года. Валовая рентабельность (валовая прибыль к выручке) упала на 3,2 п.п. (до 36,1%) ввиду индексации логистических затрат и повышения стоимости импортных закупок. EBITDA показала околонулевую динамику, а чистая прибыль группы снизилась на 34% г/г, в том числе из-за роста процентных расходов на фоне жесткой политики Банка России.

🏅 Щедрые дивиденды стоят слишком дорого в период высоких ставок. Мы ожидаем, что в ближайшие 12 месяцев компания сфокусируется на снижении долговой нагрузки на фоне высоких процентных ставок по займам, а также будет направлять свободные денежные средства на органический рост бизнеса, открывая новые магазины ВинЛаб. Прогнозируем, что в следующие 12 месяцев компания будет придерживаться нижнего уровня выплат (50% от чистой прибыли), который предусматривает ее дивидендная политика. По нашим оценкам, такая выплата принесет инвесторам около 41 руб./акцию, что дает 6,1% доходности к текущей стоимости акций. К слову, сегодня совет директоров компании рекомендовал дивиденды за первое полугодие 2024-го в размере 12,5 руб./акцию, что соответствует 60% от чистой прибыли за отчетный период.

⬆️ Расширение розничной сети ВинЛаб остается ключевой точка роста. За первое полугодие 2024-го компания открыла 153 новых магазина и на текущий момент сохраняет планы по расширению сети до 2 000 торговых точек до конца года (+21% г/г). Новые магазины ВинЛаб обычно полностью окупают вложенные инвестиции примерно за 18 месяцев, поэтому текущие открытия сначала приносят бизнесу больше затрат, чем выручки, а со временем активно включаются в рост финансовых результатов компании.

💡 Мы закрываем идею на покупку акций Novabev Group на горизонте 12 месяцев и присваиваем бумаге рейтинг «держать» с целевой ценой 725 руб./акцию. Доходность идеи с момента открытия (с учетом начисления 7 дополнительных акций) составила 2,3%, что транслируется в годовую доходность в размере 22%.

Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея

В середине июля мы открыли идею на покупку акций производителя алкогольной продукции и владельца сети ВинЛаб. За это время компания провела дополнительное размещение акций среди текущих владельцев, в результате которого каждый акционер получил по 7 дополнительных бумаг на каждую имеющуюся. После этого котировки акций значительно скорректировались. Следом компания представила умеренно слабый финансовый отчет за первое полугодие 2024-го.

Мы приняли решение пересмотреть рекомендацию по бумагам компании с учетом следующих факторов.

Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Что происходит в экономике: последние цифры

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

✔️ Недельная инфляция остается около нуля третью неделю подряд. Этому способствовали традиционное для конца лета удешевление овощей, туруслуг и более умеренная динамика цен по широкому кругу услуг и товаров в целом.

✔️ Инфляционные ожидания населения, которые растут четвертый месяц подряд, в августе увеличились до 12,9%, на 12 месяцев вперед. Это максимум с декабря. Давление на августовские уровни могло оказать повышение тарифов ЖКХ и рост топливных цен.

✔️ Рост розничного кредитования в июле замедлился: на фоне сворачивания льготных программ упали выдачи ипотеки (+0,7% м/м в июле после +3,1% м/м в июне).

✔️ Корпоративный кредит, напротив, ускорил рост: до 2,3% м/м в июле после около 1,5% в мае — июне.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Экономика по секторам: о чем говорят последние цифры

✔️ Минэкономразвития оценил рост ВВП в июле на 3,4% г/г (4% г/г во втором квартале и 5,4% г/г в первом). Мы сохраняем прогноз по росту ВВП на уровне 4% г/г на 2024 год.

✔️ Рост промышленного производства в июле ускорился до 3,3% г/г после 2,7% в июне. Локомотивом роста остался машиностроительный комплекс при продолжающемся спаде в добывающих секторах.

✔️ Заметное ускорение показало с/х — рост на 5,2% г/г (0,7% г/г во втором квартале). Самое заметное замедление в строительстве — рост на 0,5% г/г (4,1% во втором квартале).

✔️ Рост оборота розничных продаж в июле составил 6,1% г/г, а платных услуг — 3,1% г/г (после 6,3% и 3,4% соответственно в июне).

✔️ Динамика зарплат в июне заметно замедлилась, хотя об устойчивости тенденции пока рано судить. Рост в номинальном выражении составил 15,3% г/г, а за вычетом инфляции — 6,2% г/г (после 17,8% и 8,8% соответственно в мае).

✔️ Инфляция на 26 августа составила 9% г/г после 9,1% по итогам июля. С поправкой на сезонность это отражает все еще повышенную динамику цен, хотя ситуация заметно лучше июльской.

В целом последние данные в области экономики можно оценить как достаточно сильные, несмотря на первые признаки замедления, что добавляет аргументов в пользу повышения ключевой ставки в сентябре до 19%.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

В целом последние данные в области экономики можно оценить как достаточно сильные, несмотря на первые признаки замедления, что добавляет аргументов в пользу повышения ключевой ставки в сентябре до 19%.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю от Росстата);

- макроопрос, обзор рисков финансовых рынков и отчет о денежно-кредитных условиях (от ЦБ).

Китай:

- PMI в производственном секторе в августе с учетом сезонной корректировки составил 50,4 п. (в июле было 49,8 п.), что говорит о нейтральных ожиданиях бизнеса относительно роста производства;

- PMI сферы услуг (за август).

США:

- PMI в производственном секторе (за август);

- число открытых вакансий на рынке труда (JOLTs за август);

- уровень безработицы (за август);

- рост номинальной заработной платы (за август).

Еврозона: объем розничных продаж (за август).

❓Идеи

В акциях:

- MD Medical (таргет на 12 мес. — 1 100 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю от Росстата);

- макроопрос, обзор рисков финансовых рынков и отчет о денежно-кредитных условиях (от ЦБ).

Китай:

- PMI в производственном секторе в августе с учетом сезонной корректировки составил 50,4 п. (в июле было 49,8 п.), что говорит о нейтральных ожиданиях бизнеса относительно роста производства;

- PMI сферы услуг (за август).

США:

- PMI в производственном секторе (за август);

- число открытых вакансий на рынке труда (JOLTs за август);

- уровень безработицы (за август);

- рост номинальной заработной платы (за август).

Еврозона: объем розничных продаж (за август).

❓Идеи

В акциях:

- MD Medical (таргет на 12 мес. — 1 100 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Норникель: обновляем таргет

Недавно металлург опубликовал финансовую отчетность за первое полугодие 2024-го.

Выручка в рублевом выражении сократилась на 8% г/г на фоне:

✔️ снижения цен на никель и металлы платиновой группы;

✔️ накопления компанией запасов никеля и меди из-за ограничений судоходства в Красном море и прочих логистических сложностей.

Однако ослабление рубля оказало позитивное влияние на показатель.

EBITDA упала вслед за выручкой, но на более существенные 18% г/г из-за курсовых экспортных пошлин. На этом фоне маржинальность по EBITDA снизилась до 42% (с 47% годом ранее).

Скорректированный свободный денежный поток (FCF) оказался в отрицательной зоне на 13 млрд руб., в том числе из-за роста процентных платежей по долгу. В связи с этим мы не ожидаем промежуточных дивидендов за первое полугодие 2024-го. Считаем, что компания сможет выйти на положительный скорр. FCF по итогам 2024 года, однако его величина будет небольшой — 29,3 млрд руб. (по нашей оценке) из-за высоких капзатрат и процентных расходов.

🏅 Поэтому при выплате 100% скорр. FCF дивиденд за 2024 год составит всего 1,9 руб./акцию, принеся инвесторам доходность около 1,8%.

Долговая нагрузка остается на умеренном уровне, хотя и немного подросла: чистый долг/EBITDA при расчете в рублях увеличился с 1,2х на конец 2023-го до 1,6x на конец первого полугодия 2024-го.

❓Ну и что

Мы обновили нашу модель оценки Норникеля с учетом:

✔️ сохранения цен на никель и палладий на пониженных уровнях;

✔️ жесткой денежно-кредитной политики Банка России.

💡 В результате мы устанавливаем таргет для акций Норникеля на уровне 141 руб./ акцию. Потенциал роста на горизонте 12 месяцев — 32%. При этом сохраняем рекомендацию «держать».

#россия

Недавно металлург опубликовал финансовую отчетность за первое полугодие 2024-го.

Выручка в рублевом выражении сократилась на 8% г/г на фоне:

Однако ослабление рубля оказало позитивное влияние на показатель.

EBITDA упала вслед за выручкой, но на более существенные 18% г/г из-за курсовых экспортных пошлин. На этом фоне маржинальность по EBITDA снизилась до 42% (с 47% годом ранее).

Скорректированный свободный денежный поток (FCF) оказался в отрицательной зоне на 13 млрд руб., в том числе из-за роста процентных платежей по долгу. В связи с этим мы не ожидаем промежуточных дивидендов за первое полугодие 2024-го. Считаем, что компания сможет выйти на положительный скорр. FCF по итогам 2024 года, однако его величина будет небольшой — 29,3 млрд руб. (по нашей оценке) из-за высоких капзатрат и процентных расходов.

Долговая нагрузка остается на умеренном уровне, хотя и немного подросла: чистый долг/EBITDA при расчете в рублях увеличился с 1,2х на конец 2023-го до 1,6x на конец первого полугодия 2024-го.

❓Ну и что

Мы обновили нашу модель оценки Норникеля с учетом:

#россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивидендам Газпрома быть?

Недавно газовый гигант порадовал инвесторов отчетом за первое полугодие 2024-го:

⬆️ выручка +24% г/г (в основном за счет роста продаж жидких углеводородов на 40% г/г и частичной консолидации результатов Сахалинской Энергии);

⬆️ чистая прибыль х3,5 г/г, до 1,04 трлн руб. (в т.ч. благодаря доходу от курсовых разниц в 171 млрд руб.).

На фоне такого роста прибыли инвесторы стали рассчитывать на дивиденды за 2024 год. Однако тут все не так просто. Див. политика Газпрома подразумевает выплату 50% от чистой прибыли, скорректированной на убытки/доходы от:

✔️ курсовых разниц;

✔️ инвестиций в ассоциированные компании и совместные предприятия;

✔️ обесценения нефинансовых активов.

После таких корректировок чистая прибыль составляет всего 779 млрд руб. (+26% г/г). Исходя из этого вклад первого полугодия в дивиденды за весь 2024-й может составить порядка 16,5 руб./акцию (доходность — 13,3%). Однако, помимо положительной скорр. чистой прибыли, важными критериями для определения размера выплат (и осуществления выплат вообще) являются еще и эти факторы.

➖ Долговая нагрузка: сейчас чистый долг/EBITDA выше 2,5х, хотя компания в пресс-релизе использует корректировки и указывает показатель на уровне 2,4х.

➖ План капитальных расходов: в первом полугодии они сократились на 11% г/г, однако общий объем инвестиций на 2024-й увеличен почти до 2,64 трлн руб.

➖ Свободный денежный поток (FCF): в первом полугодии он был в минусе на 628 млрд руб., хотя в пресс-релизе используются корректировки, из-за чего показатель в минусе всего на 27 млрд руб.

❗️ Выплата дивидендов будет сильно зависеть от второго полугодия. Но с учетом текущих тенденций (отрицательный FCF, обширная инвестпрограмма, вероятность дальнейшего снижения экспортных поставок) мы допускаем, что Газпром может вновь пропустить выплату дивидендов. В целом сохраняем нейтральный взгляд на акции компании в долгосрочной перспективе.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Недавно газовый гигант порадовал инвесторов отчетом за первое полугодие 2024-го:

На фоне такого роста прибыли инвесторы стали рассчитывать на дивиденды за 2024 год. Однако тут все не так просто. Див. политика Газпрома подразумевает выплату 50% от чистой прибыли, скорректированной на убытки/доходы от:

После таких корректировок чистая прибыль составляет всего 779 млрд руб. (+26% г/г). Исходя из этого вклад первого полугодия в дивиденды за весь 2024-й может составить порядка 16,5 руб./акцию (доходность — 13,3%). Однако, помимо положительной скорр. чистой прибыли, важными критериями для определения размера выплат (и осуществления выплат вообще) являются еще и эти факторы.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

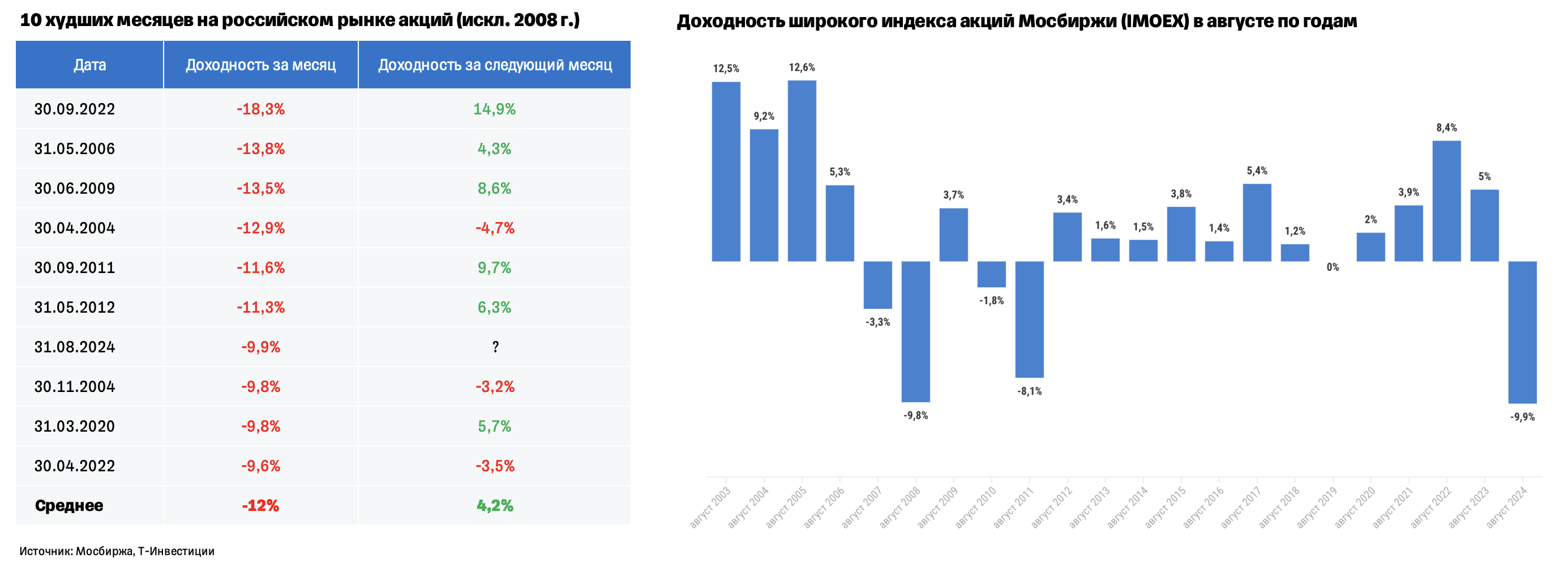

Коррекция рынка: что делать инвестору?

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

{kind=link}