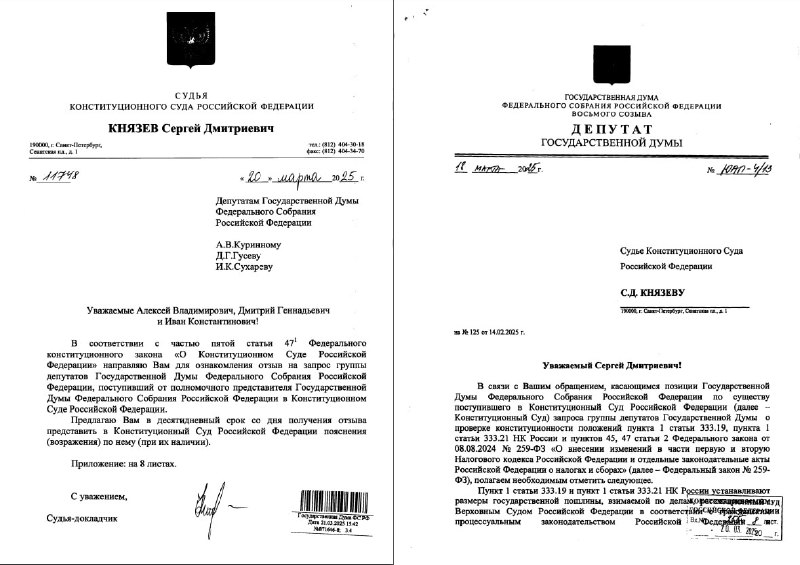

Госдума направила отзыв на жалобу депутатов в КС по судебным пошлинам. Им подтверждаются концептуальные проблемы законотворческой процедуры и регламента.

Важные выводы состоят в том, что:

- к любому налоговому законопроекту ко второму чтению могут быть внесены любые налоговые поправки. Так много раз делалось ранее и будет делаться в дальнейшем;

- никакого обоснования при этом не требуется, особенно если поправки вносит правительство;

- регионы можно не спрашивать, поскольку всё равно закон потом одобряется совфедом. А в данном конкретном случае речь вообще об исключительном ведении федерации.

Похожее заключение напрашивается и по рекламному налогу авторства сенатора Шейкина, который также внесён поправками безо всякого обоснования, да ещё и в неналоговый законопроект. Но по нему кажется пока жалобу в КС не подавали. А следовало бы.

Очевидно, что регламенты нижней палаты и правительства нуждаются в проработке и уточнении в целях недопущения впредь. Но вероятность этого, как видим, пока стремится к нулю.

Важные выводы состоят в том, что:

- к любому налоговому законопроекту ко второму чтению могут быть внесены любые налоговые поправки. Так много раз делалось ранее и будет делаться в дальнейшем;

- никакого обоснования при этом не требуется, особенно если поправки вносит правительство;

- регионы можно не спрашивать, поскольку всё равно закон потом одобряется совфедом. А в данном конкретном случае речь вообще об исключительном ведении федерации.

Похожее заключение напрашивается и по рекламному налогу авторства сенатора Шейкина, который также внесён поправками безо всякого обоснования, да ещё и в неналоговый законопроект. Но по нему кажется пока жалобу в КС не подавали. А следовало бы.

Очевидно, что регламенты нижней палаты и правительства нуждаются в проработке и уточнении в целях недопущения впредь. Но вероятность этого, как видим, пока стремится к нулю.

tgoop.com/borislutset/3694

Create:

Last Update:

Last Update:

Госдума направила отзыв на жалобу депутатов в КС по судебным пошлинам. Им подтверждаются концептуальные проблемы законотворческой процедуры и регламента.

Важные выводы состоят в том, что:

- к любому налоговому законопроекту ко второму чтению могут быть внесены любые налоговые поправки. Так много раз делалось ранее и будет делаться в дальнейшем;

- никакого обоснования при этом не требуется, особенно если поправки вносит правительство;

- регионы можно не спрашивать, поскольку всё равно закон потом одобряется совфедом. А в данном конкретном случае речь вообще об исключительном ведении федерации.

Похожее заключение напрашивается и по рекламному налогу авторства сенатора Шейкина, который также внесён поправками безо всякого обоснования, да ещё и в неналоговый законопроект. Но по нему кажется пока жалобу в КС не подавали. А следовало бы.

Очевидно, что регламенты нижней палаты и правительства нуждаются в проработке и уточнении в целях недопущения впредь. Но вероятность этого, как видим, пока стремится к нулю.

Важные выводы состоят в том, что:

- к любому налоговому законопроекту ко второму чтению могут быть внесены любые налоговые поправки. Так много раз делалось ранее и будет делаться в дальнейшем;

- никакого обоснования при этом не требуется, особенно если поправки вносит правительство;

- регионы можно не спрашивать, поскольку всё равно закон потом одобряется совфедом. А в данном конкретном случае речь вообще об исключительном ведении федерации.

Похожее заключение напрашивается и по рекламному налогу авторства сенатора Шейкина, который также внесён поправками безо всякого обоснования, да ещё и в неналоговый законопроект. Но по нему кажется пока жалобу в КС не подавали. А следовало бы.

Очевидно, что регламенты нижней палаты и правительства нуждаются в проработке и уточнении в целях недопущения впредь. Но вероятность этого, как видим, пока стремится к нулю.

BY Луцет

Share with your friend now:

tgoop.com/borislutset/3694