{kind=link}

tgoop.com/truevalue/801

Last Update:

ДКП ДЛЯ РОССИИ ver 3.0. Обсуждение заметки об итогах 7 лет инфляционного таргетирования (ИТ) и свободного плавания вызвало естественную реакцию у защитников Банка России. Не обошлось без досадных ошибок: сравнивая динамику REER (реального эффективного курса), нужно понимать, что курс влияет на инфляцию, а не наоборот - если и курс, и инфляция +50%, то REER не меняется. Кому-то показалось, что я за изменение бюджетного правила, отказ от ИТ или плавающего курса - НЕТ, НЕТ и НЕТ. Прозвучали идеи, заслуживающие внимания: рост цены отсечения нефти на фактическую инфляцию в США, выкуп ОФЗ на резервы вместо накопления резервов и размещения ОФЗ под 8-9%. Но я остановлюсь на решении, не требующего изменения базовых параметров политики:

✅ MMT-ПОДХОД

Уже писал о подходе теории к ИТ в странах с ограниченным суверенитетом. Если курсы валют не привязаны к резервным (pegged) и не управляются (managed floats), такие страны не способны выдерживать (WITHSTAND) последствий ослабления курса и переноса его в цены. Но могут пытаться избегать (AVOID) или противостоять (COUNTER) этому без разворота в фискальной или монетарной политике:

1) AVOID - использование имеющихся валютных резервов и/или обеспечение положительного торгового баланса для снижения волатильности плавающего курса и удовлетворения потоков капитала (сбережений в иностранных активах). У России есть значительные и резервы, и торговый баланс, чтобы закрыть вопрос с ослаблением рубля, если не допускать политики накопления резервов ради самих резервов.

2) COUNTER – ограничения на потоки капитала, макропруденциальная политика могут противостоять значительному ослаблению курса.

ИТ не должно ограничиваться управлением ключевой ставкой. Циклы повышения/понижения ставки вызывают разные эффекты на финансовых рынках, включая отрицательные, - результат может оказаться противоположным для курса и инфляции. На примере России мы видели, как шок ДКП вызывает бегство из активов в национальной валюте, а резиденты активно набирают кредиты в ожидании более высоких ставок и усиливают инфляционное давление, а потом возникает естественное похмелье и провал спроса. Как итог, сложности в прогнозировании бизнесом динамики спроса и снижение реальных инвестиций.

Вся госполитика должна быть направлена на ограничение причин, вызывающих инфляцию. Нынешний всплеск инфляции можно купировать, 1) инвестируя в производственные мощности, логистику, восстановление цепочек поставок, продовольственную и энергетическую независимость, 2) используя государственные товарные резервы, налоговые или административные меры по регулированию цен и ограничению злоупотребления рыночной властью со стороны ключевых игроков (включая само государство – оно устанавливает/покупает множество цен/товаров). Страны без резервов или притока валюты по торговому балансу должны проводить политику наращивания экспорта или ограничения импорта, чтобы снизить валютный риск.

✅ РЕШЕНИЕ ДЛЯ РОССИИ – ИЗМЕНЕНИЕ ОТНОШЕНИЯ К ВАЛЮТНОМУ КУРСУ:

1️⃣ Режим плавающего или свободно плавающего курса - не принципиален. Только 12 стран из 172 имеют free floating согласно МВФ (из них только 5 Emerging Markets – Мексика, Польша, РФ, Сомали, Чехия), но даже в рамках него возможны интервенции до 3х раз по 3 дня за полгода.

2️⃣ Ключевая ставка может следовать за инфляцией, но не быть основным инструментом для борьбы с инфляцией. Лучший способ – макропруденциальное регулирование кредита и влияние на валютный курс плавающими объёмами покупок по бюджетному правилу. Банк России просто не покупает валюту, когда курс ослабляется, и обещает использовать свои резервы в кризисы (в отличие от ОНЕГДКП, где он наблюдает со стороны за падением рубля, импорта и ростом инфляции в небазовых сценариях).

3️⃣ Активное использование ФНБ для инвестиций в рост потенциала экономики. Цель по ликвидной части ФНБ в 10% ВВП может сосуществовать с использованием нефтегазовых доходов на возвратной основе (для инвестиций в рост экспорта или импортозамещение).

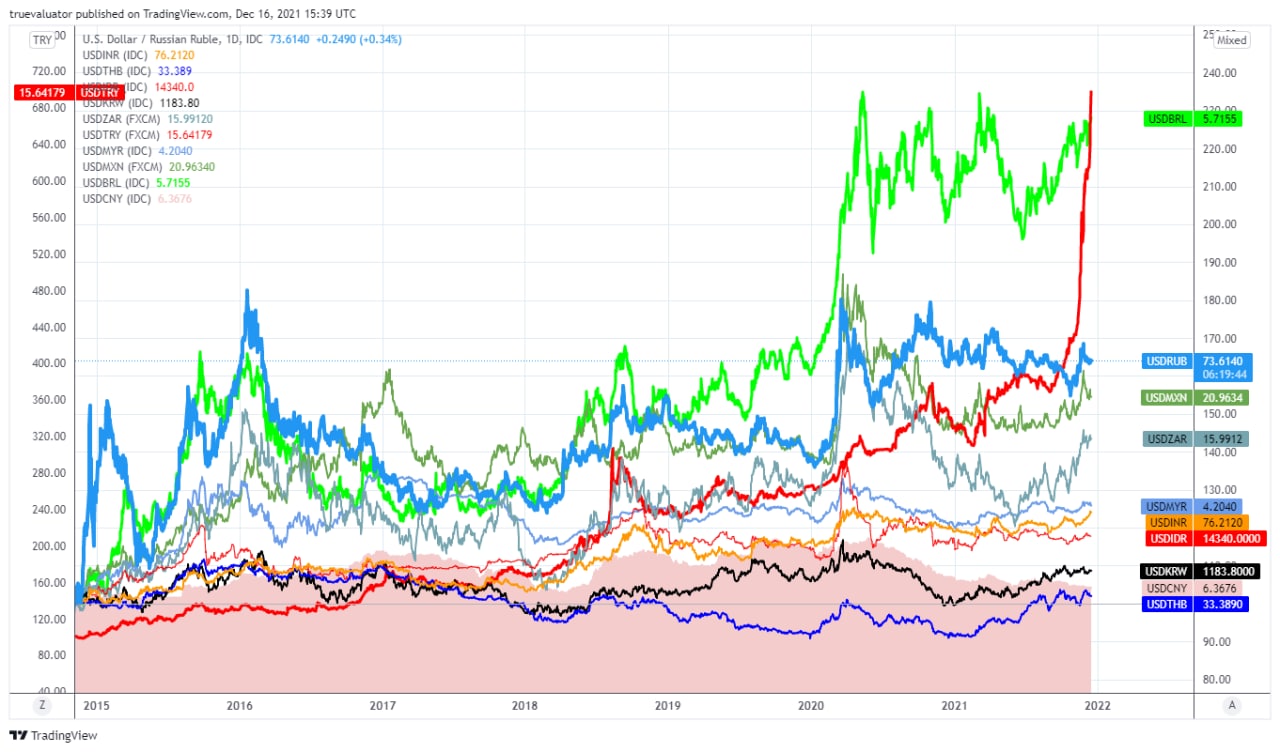

PS. Курсы валют к USD за 7 лет

BY Truevalue

Share with your friend now:

tgoop.com/truevalue/801